掛け捨て保険は、貯蓄保険と比べると毎月の保険料を抑えられます。とはいえ、保証内容に見合った適切な保険料が分からず、商品選びで悩んでいる方もいるのではないでしょうか。このコラムでは、掛け捨て保険の相場や、保険で備えるべき費用について解説します。他の方がいくら保険料を支払っているのか、どの程度の保障を受けているのかを参考に、自分にはどのような保険が相応しいのか考えましょう。

毎月いくら払っている?掛け捨て保険の月額の相場を年代別に解説

こちらでは、20~50代の掛け捨て保険の月額の相場を見ていきましょう。相場は、Web上での見積もりが可能なライフネット生命、SBI生命、アクサ生命で算出しています。

なお、年代によって保険料に差が出る主な理由は、加入者の年齢が上がるにつれて健康上のリスクが高まるためです。

以下が見積もりの条件です。

- 20代は25歳、30代は35歳、40代は45歳、50代は55歳

- 誕生日は1月1日

- 定期死亡保険(保険金1,000万円、10年満了)

- 特約やオプションなどは付けない

以下、詳細を見ていきましょう。

20代|月額平均約770円

| 男性 | 女性 | |

|---|---|---|

| ライフネット生命 | 943円 | 641円 |

| SBI生命 | 920円 | 630円 |

| アクサ生命 | 880円 | 610円 |

| 平均 | 914円 | 627円 |

20代の場合、男性の平均は914円、女性の平均は627円です。全体の平均額は770円と、保険料が安価となっているのが特徴です。

30代|月額平均約1,214円

| 男性 | 女性 | |

|---|---|---|

| ライフネット生命 | 1,378円 | 1,106円 |

| SBI生命 | 1,310円 | 1,030円 |

| アクサ生命 | 1,360円 | 1,100円 |

| 平均 | 1,349円 | 1,078円 |

30代の場合、男性の平均は1,349円、女性の平均1,078円と、両者とも1,000円以上となりました。全体の平均額は約1,214円です。

40代|月額平均約2,393円

| 男性 | 女性 | |

|---|---|---|

| ライフネット生命 | 2,829円 | 2,021円 |

| SBI生命 | 2,730円 | 1,960円 |

| アクサ生命 | 2,810円 | 2,010円 |

| 平均 | 2,789円 | 1,997円 |

40代になると、男性の平均は2,789円、女性の平均は1,997円と、女性のほうが安価な傾向にあります。全体の平均額は約2,393円です。

50代|月額平均約4,836円

| 男性 | 女性 | |

|---|---|---|

| ライフネット生命 | 6,395円 | 3,531円 |

| SBI生命 | 5,940円 | 3,340円 |

| アクサ生命 | 6,290円 | 3,520円 |

| 平均 | 6,208円 | 3,463円 |

50代になると、男性の平均6,208円と女性の平均3,463円では、男性と女性で大きな差があることがわかります。全体の平均額は約4,836円と年齢が上がるにつれて高額になっています。

各保険会社で保険料に差が出る理由は、主に以下の要因によります。

- 保険会社ごとの経営方針や運用方針の違い

- リスク評価基準の違い

- 営業形態(対面・非対面)による経費率の違い

なお、「セゾンマネーレシピ」であれば、諸条件を入力することで、すぐに見積もりが出るだけでなく、24時間申し込み可能です。インターネットで簡単に手続きできるため、ぜひご活用ください。

掛け捨て保険の保険料を決める指標と平均費用

掛け捨て保険を選ぶ際に「月々いくらの保険料に設定すればいいのか」「どの程度の保障額にすればいいのか」など悩む方は多いのではないでしょうか。

公益財団法人生命保険文化センターの「2021(令和3)年度生命保険に関する全国実態調査」によると、2021年の世帯主年齢別の世帯年間払込保険料(全生保)の平均は37.1万円です。年代別の平均は、以下のとおりです。

| 年齢 | 世帯年間払込保険料 |

|---|---|

| 29歳以下 | 21.5万円 |

| 30〜34歳 | 26.2万円 |

| 35〜39歳 | 38.2万円 |

| 40〜44歳 | 34.8万円 |

| 45〜49歳 | 37.5万円 |

| 50〜54歳 | 43.2万円 |

| 55〜59歳 | 43.6万円 |

| 60〜64歳 | 38.4万円 |

| 65〜69歳 | 43.6万円 |

| 70〜74歳 | 33.7万円 |

| 75〜79歳 | 31.4万円 |

| 80〜84歳 | 28.6万円 |

| 85〜89歳 | 35.8万円 |

| 90歳以上 | 25.6万円 |

| 全体平均 | 37.1万円 |

このデータで年代別の平均保険料は分かりますが、家族構成やライフスタイルによって適切な保険料は変動します。こちらでは、掛け捨て保険の保険料を決める4つの指標について解説します。

- 平均死亡保障(保険)金額

- 平均入院保障(保険)金額

- 入院時にかかる費用

- 年収別の保険料・保障額

どのような保険を選ぶべきか悩んでいる方は、ぜひ参考にしてください。

平均死亡保障(保険)金額

世帯の普通死亡保険金額(全生保)の平均は2,027万円です。さらに、年代別に分けると以下のような結果になっています。

| 年齢 | 世帯普通死亡保険金額 |

|---|---|

| 29歳以下 | 1,754万円 |

| 30〜34歳 | 2,516万円 |

| 35〜39歳 | 2,525万円 |

| 40〜44歳 | 2,714万円 |

| 45〜49歳 | 2,980万円 |

| 50〜54歳 | 2,296万円 |

| 55〜59歳 | 2,312万円 |

| 60〜64歳 | 2,033万円 |

| 65〜69歳 | 1,478万円 |

| 70〜74歳 | 1,460万円 |

| 75〜79歳 | 1,058万円 |

| 80〜84歳 | 876万円 |

| 85〜89歳 | 1,104万円 |

| 90歳以上 | 684万円 |

| 全体平均 | 2,027万円 |

全年代で最も保険金額が高いのは45〜49歳の2,980万円です。

40代後半は一般的に働き盛りで、収入は増加するケースが多いです。一方で、子どもの教育費や住宅ローンなどの支払いも増える傾向にあるため、より手厚い保障を設定していると考えられます。

また、男女別の死亡保険加入金額の平均は以下のとおりです。

- 男性:1,866万円

- 女性:801万円

男性は、女性の2倍ほどの死亡保険金額を設定していることがわかります。共働きか片働きかによっても世帯で必要な保険金額は異なるため、平均額を参考に家族で死亡保障の金額を話し合ってみましょう。

参考:公益財団法人生命保険文化センター「2021(令和3)年度生命保険に関する全国実態調査」

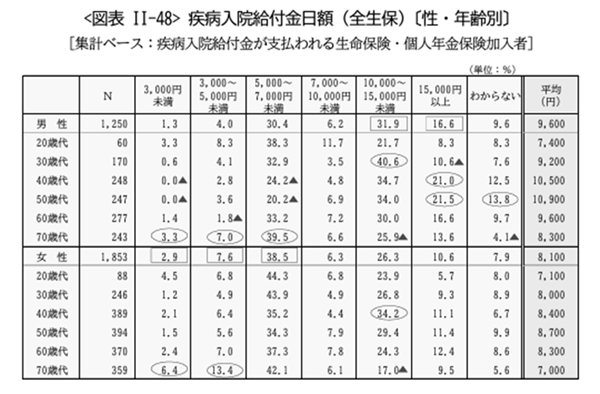

平均入院保障(保険)金額

掛け捨て保険に加入する際は、死亡保障だけでなく入院費用についても備えましょう。年代、男女別の入院給付金日額は以下のとおりです。

出典:公益財団法人生命保険文化センター「2022(令和4)年度生活保障に関する調査」

入院給付金日額は、男女ともに50代が最も高くなっています。

年齢が上がるにつれて入院のリスクが高くなるだけでなく、現役世代は入院によって働けなくなると収入が減るおそれもあります。入院が長期化した場合に備えて、貯蓄でカバーできる範囲を踏まえ、入院給付金日額を考えましょう。

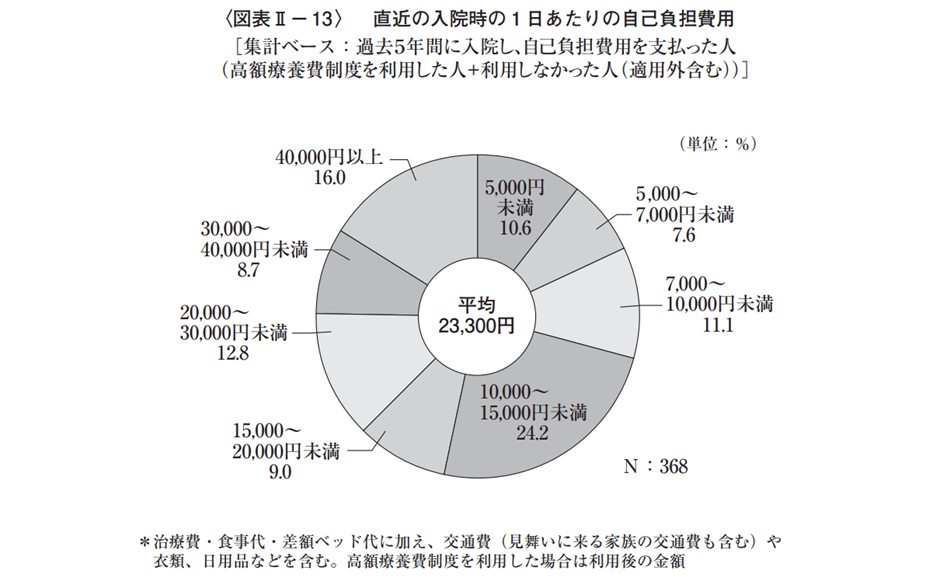

入院時にかかる費用

入院1日あたりの自己負担額の平均は、2万3,300円です。以下のグラフからは、自己負担額は1~1.5万円の割合が最も大きくなっています。

出典:公益財団法人生命保険文化センター「2022(令和4)年度生活保障に関する調査」

また年齢別の入院日数を見ると、最も短い40歳代で平均12.3日、最も長い60歳代で平均19日です。

1日あたりの入院費用の平均である2万3,300円をもとに計算すると、一度の入院で約28〜44万円がかかります。自分の現在の年齢からおおよその入院費用を把握し、貯蓄額を踏まえて保険を考えましょう。

参照元:公益財団法人生命保険文化センター「2022(令和4)年度生活保障に関する調査」

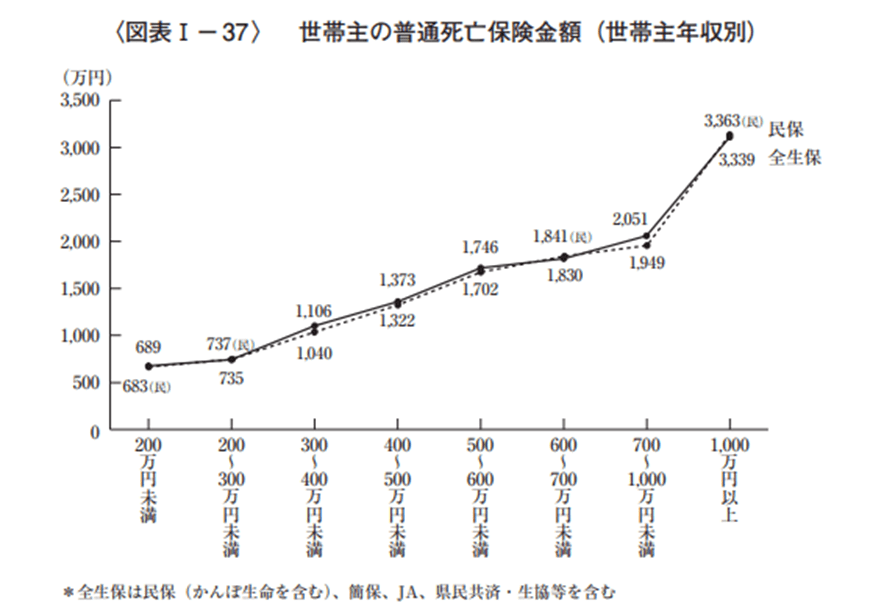

年収別の保険料・保障額

保険に加入する際は、年収に応じて保障額を決めるのもひとつの方法です。

世帯主年収別の普通死亡保険金額は以下のとおりです。

出典:公益財団法人生命保険文化センター「2021(令和3)年度生命保険に関する全国実態調査」

世帯主の年収が高くなるにつれて、万が一の際には家族が経済的負担を抱えてしまう可能性が高くなります。そのため、年収額に比例して保険金額も高くなっていると考えられます。

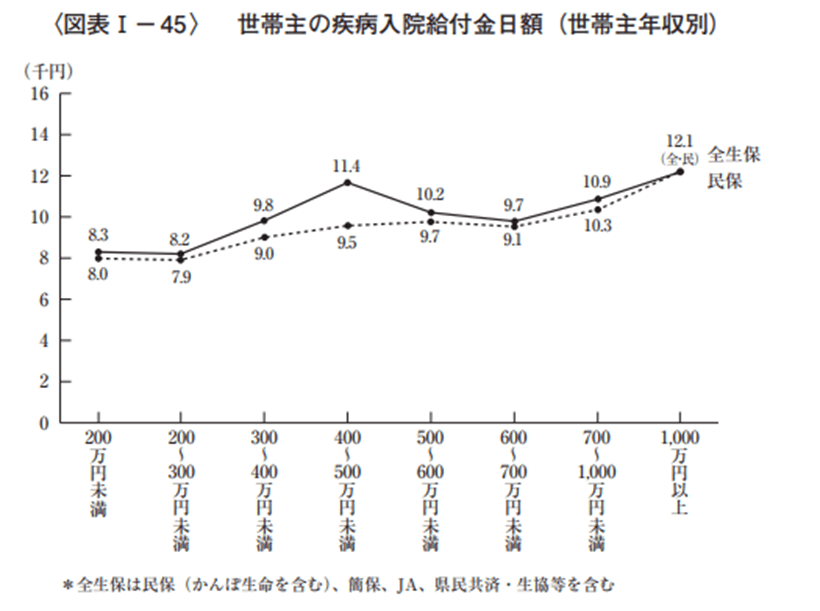

また、年収別の入院給付金日額は以下のとおりです。

出典:公益財団法人生命保険文化センター「2021(令和3)年度生命保険に関する全国実態調査」

入院給付金日額の年収による差は、死亡保険金ほど大きくありません。入院時の費用は貯蓄でも賄えるため、年収だけではなく貯蓄額によっても左右されます。

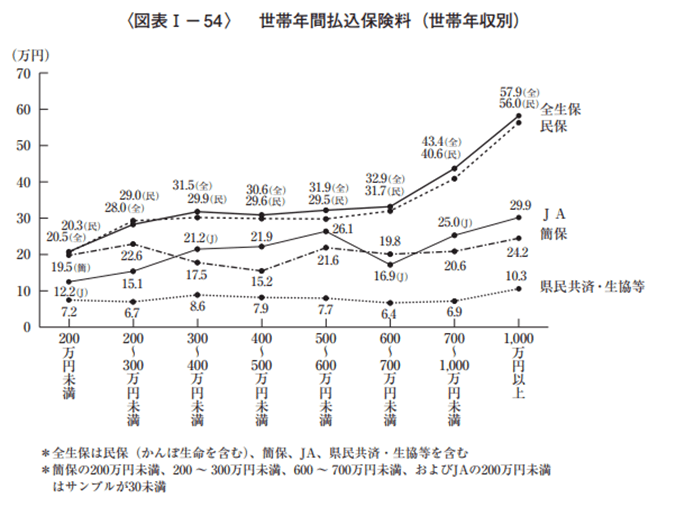

世帯年収別の世帯年間払込保険料は以下のとおりです。

出典:公益財団法人生命保険文化センター「2021(令和3)年度生命保険に関する全国実態調査」

年収700〜1,000万円未満の層から急激に保険料が高くなっていることが分かります。これらのデータを参考に、自分や家族の年収や職業、貯蓄に応じて適正な保険を考えましょう。

掛け捨て保険を選ぶ際の7つのポイント

掛け捨て保険の商品は数多くあるため、どの保険に入るか悩んでしまう方も多いのではないでしょうか。

ここからは掛け捨て保険を選ぶ際の7つのポイントを解説します。

- 保険の種類を把握する

- 保険に加入する目的を明確にする

- 貯蓄を含めて考える

- 公的医療保険の内容を理解する

- 保障内容を正確に把握する

- 保障と保険料のバランスを考える

- ネット保険であれば保険料を抑えやすい

7つのポイントをもとに、自分に合った保険を選びましょう。

掛け捨て保険の種類を把握する

掛け捨て保険と一言でまとめても、種類はさまざまです。代表的な保険の種類と概要は、以下のとおりです。

| 保険の種類 | 概要 |

|---|---|

| 定期保険 | 保障期間は5年、10年、20年といったように幅広い選択肢から選べますが、期間が満了した時点で保障は受けられなくなります。 |

| 医療保険・がん保険 | 病気やケガ、がんが原因の入院や手術で生じる医療費に備えられます。ただし、がん保険に関しては90日間の免責期間(保険金給付の対象とならない期間)が設けられているケースが一般的です。 |

| 収入保障保険 | 被保険者が死亡したとき、遺族の生活を安定させるために一定期間の収入となる保険金を毎月受け取れます。なお、総支給額は保険期間が経過するごとに減少します。 |

保険に加入する目的を明確にする

独身の方であれば、入院をして働けなくなった際にいくら保障があれば生活できるのか、亡くなった際に葬儀代を保険で賄う必要があるのかも考えておきましょう。。

独身の方で葬儀代程度の貯蓄がある場合は、高額な死亡保険は不要である可能性が高いです。両親とも相談し、死亡保障の必要性を確認してみましょう。

結婚してパートナーや子どもがいる場合は、入院した際や亡くなった後の家族の生活について考えなければなりません。加えて、子どもの教育費を考えると、保険がないと生活費を賄いきれない可能性があります。

子どもが成人するまで、もしくは子どもが大学を卒業するまでと期間を決めて保険に加入すれば、不要な保険料を支払わずに済みます。

「何のために加入するのか」「いつまで手厚い保障が必要なのか」を明確にして保険を選びましょう。

貯蓄も含めて考える

入院費用を保険だけでカバーしようとすると、保険料は高くなってしまいます。1日あたりの入院費用や平均入院日数を参考に、貯蓄でカバーできる範囲を試算してみましょう。

貯蓄だけでは足りない部分を明確にすれば、保険のかけ過ぎを避けられます。また、掛け捨て保険は定期的な見直しができます。例えば、最初の5年間は手厚い保険に入りながら貯蓄をし、更新のタイミングで貯蓄額を踏まえて保険を見直すことも可能です。

なるべく保険料を抑えたい方は、貯蓄も含めて掛け捨て保険でカバーすべき金額をシミュレーションしましょう。

公的医療保険の内容を理解する

日本の公的医療保険は充実しているため、一定の要件を満たせば民間保険に入らずとも保障を受けられます。

公的医療保険には、主に以下の種類があります。

- 遺族年金

- 高額療養費制度

- 傷病手当金

遺族年金とは国民年金または厚生年金の被保険者が亡くなった際に、遺族に対して支給される公的年金です。国民年金と厚生年金のどちらに加入しているかや、子どもの数によって受け取れる金額が変わります。家族に万一の事態があった際に、いくら受け取れるのかを計算して保険を選びましょう。

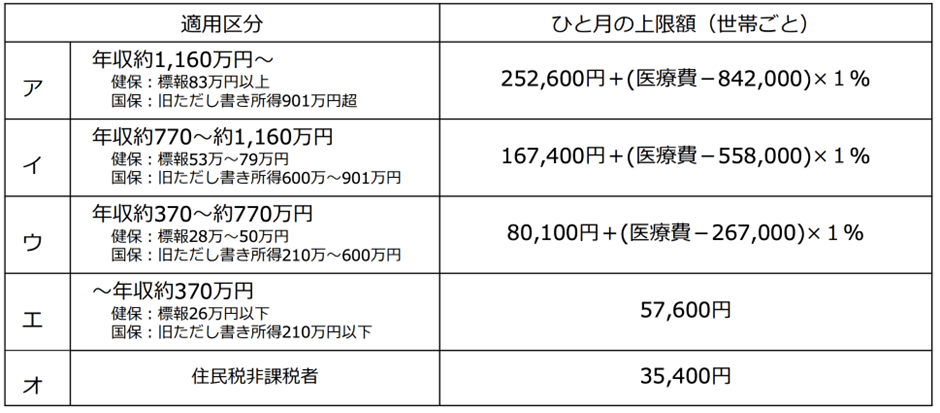

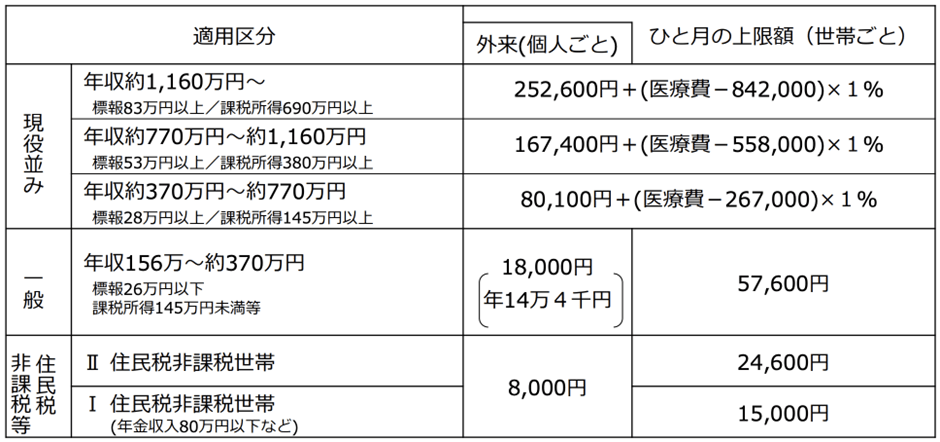

高額療養費制度とは、1ヵ月の医療費が一定額を超えた際に利用できる制度です。1ヵ月ごとの上限は、以下の表のように年齢や所得によって異なります。

【69歳以下の方】

出典:厚生労働省「高額療養費制度を利用される皆さまへ」

【70歳以上の方】

出典:厚生労働省「高額療養費制度を利用される皆さまへ」

なお、高額療養費制度は還付型であるため、一度は自己資金で医療費を支払う必要があります。

傷病手当金とは、会社員や公務員など健康保険に加入している方がケガや病気で働けなくなった際に利用できる制度です。具体的な支給額の計算式は、以下のとおりです。

(支給開始日の以前12ヵ月間の各標準報酬月額を平均した額)÷30日×(2/3)

支給を開始した日から通算して最大1年6ヵ月間保障を受けられます。

また、公務員の場合は病気休暇によって一定期間給与が満額支給されたり、公務員向けの団体保険に加入していたりと手厚い保障を受けられます。しかし、先進医療などには対応していないため、不足部分を民間の保険でカバーしましょう。

参照元:日本年金機構「遺族年金」

厚生労働省「高額療養費制度を利用される皆さまへ」

全国健康保険協会「傷病手当金」

保障内容を正確に把握する

保険商品の中には、保障内容が複雑なものがあるため、どのような条件を満たせば保障を受けられるのかを正確に把握しましょう。

具体的には入院何日目から保障を受けられるか、どのような病気の場合に一時金を受け取れるかなどです。保障内容を把握していないと、万が一の際に保障が受けられないケースもあるため注意しましょう。

保障と保険料のバランスを考える

保障を手厚くしたものの、生活が保険料で圧迫されてしまっては本末転倒です。

現在の収入をもとに、毎月いくら保険料を支払えるのかを考えましょう。保障は貯蓄とのバランスも重要です。保険を考える際には、家計全体を見直してみるといいでしょう。

特に掛け捨て保険は解約返戻金がないため、老後の生活まで考える場合は貯蓄や投資を行うと安心です。万が一をカバーする保険と、生活を守るための貯蓄・投資のバランスを考えてみましょう。

ネット保険であれば保険料を抑えやすい

保険への加入方法は複数ありますが、ネットから保険に加入すると保険の営業職員や窓口を経由して契約するよりも費用を抑えられる傾向にあります。ネット保険は実店舗を設置しておらず、その分人件費などを抑えているためです。保険料を安く抑えたい方はネット保険を活用しましょう。

おすすめのネット保険は「セゾンマネーレシピ」です。「セゾンマネーレシピ」であればネットで簡単に見積もりができ、24時間いつでも手続きができます。仕事が忙しく保険を選ぶ時間が取れない方は、ぜひご検討ください。

掛け捨て保険と貯蓄保険はどちらがおすすめ?

掛け捨て保険とよく比較されるのは貯蓄保険です。どちらがご自身に合っているのかわからないという方もいるのではないでしょうか。

こちらでは、掛け捨て保険と貯蓄保険が向いている方の特徴をそれぞれ解説します。加入する保険に悩んでいる方は、ぜひ参考にしてみてください。

掛け捨て保険が向いている方の特徴

- 月額1万円以下程度で保険料を抑えたい

- コストパフォーマンスを重視しており、安い掛け金で高額な保障を付けたい

- 子どもが独立するまでの期間や住宅ローン返済期間中など、一定期間のみ保障を手厚くしたい

- ライフステージにあわせて定期的に保障の見直しをしたい

掛け捨て保険の特徴は、保険料の負担を抑えられる点です。月額1万円以下でも十分な保障を受けられるため、コストパフォーマンスが良いと言えるでしょう。

貯蓄保険が向いている方の特徴

- 掛け捨てはもったいないと感じる

- 老後や子どもの結婚資金などに対して保障と貯蓄を兼ね備えたい

- 中途解約せずに保険料を支払える

【自分に合った保険の選び方】

- 現在の経済状況を確認する

- 将来のライフプランを考える

- 必要な保障額を算出する

- 複数の保険会社の見積もりを比較する

- 保険の内容と条件を詳しく確認する

貯蓄保険は、解約返戻金や満期保険金を受け取れる点が特徴です。資産形成としての側面が強く、老後や子どもの結婚資金などを目的に貯蓄をしておきたい方に向いているでしょう。

ただし、貯蓄保険は長期的な資金計画が重要であり、解約するタイミング次第では返戻金が払込保険料を下回る恐れがあります。

おわりに

掛け捨て保険は貯蓄型保険とは異なり、解約返戻金がないため、その分月々の保険料を抑えられます。また、結婚したタイミングや子どもが産まれたタイミングなど、ライフステージに合わせて適宜保障内容を見直せるメリットがあります。

しかし、期間が満了すると保障を受けられなくなるため、老後の生活などは貯蓄や投資で賄わなければなりません。掛け捨て保険を検討する際は、月々の保険料と貯蓄のバランスを考えて資金計画を立てましょう。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。