高齢化社会が進む中、「2025年問題」というキーワードを耳にする機会も増えてきました。これは、2025年にはいわゆる団塊の世代が75歳を迎え、後期高齢者(75歳以上)の割合が全人口の約18%、前期高齢者(65~74歳)も含めると全体の30%を超える超高齢社会で起きる様々な問題のことを指しています。その中心にあるのが医療や介護の問題です。年々、介護を必要とする方が増える一方で、少子高齢化による労働力の減少により介護の担い手は減っていくことは避けられず、需要と供給のバランスが崩壊するのではないか、といわれています。

「今の50代が高齢者となる2035年頃には、多くの方が介護を受けたくても受けられない、いわゆる“介護難民”が発生することになるでしょう。世の中には、“介護格差”が生まれ、介護の「勝ち組」と「負け組」が出てきます」と語る専門家も。「介護職から選ばれて初めて介護が受けられる時代、介護に対応できる財力をもっている人が「勝ち組」となるかもしれません—」と警鐘を鳴らしています。

『ライフプランニング』のプロであるファイナンシャルプランナー(以下FP)100人に、『介護や認知症への備え、いくらくらい、どのように準備したらいい?』といった疑問を聞く本連載。前2回の記事では、備えとして夫婦につき『1,909万円』を目安に、『民間の介護保険の活用をしながら』という回答が紹介されました。最終回となる今回は、「様々な方法がある中で、なぜ民間の介護保険をすすめるの?」「具体的に、どのような介護保険の使い方がおすすめなの?」といった点について、FP100人の回答をご紹介します。(第3回/全3回)

FPのおすすめは「民間の介護保険」の利用

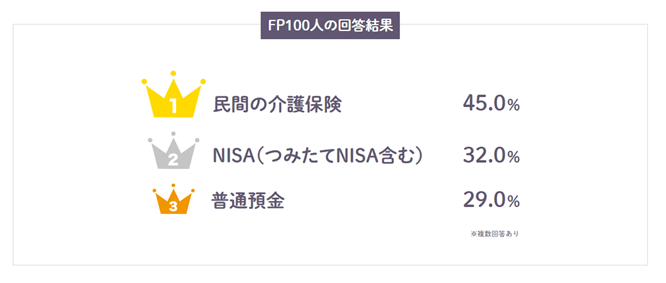

まずは、第2回の振り返りをしましょう。ご自身や配偶者が介護・認知症になった時に向けて、経済的に備えていく方法は大きく分けて次の4つです。

- 預貯金などの貯蓄

- NISAや株式などの有価証券での資産保有

- (民間の)介護費用保険

- 生命保険での特約

これに対して、「「介護」に伴う経済的負担に備える方法として最もおすすめな手段」としてFP100人の回答結果1位は「民間の介護保険」で、45%が支持していました。

ではなぜ、FPは民間の介護保険の活用をすすめるのでしょうか?民間の介護保険を利用するメリットをどのようなところに感じているのでしょうか。

FPから見た民間の介護保険の魅力は?

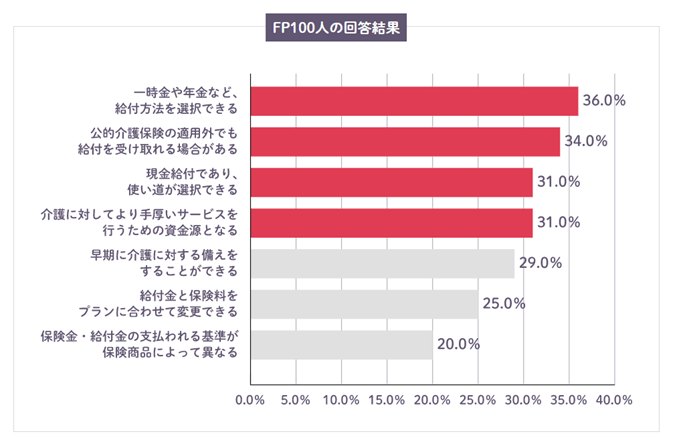

「(他の方法と比較して)民間の介護保険の魅力はどこにありますか?」という質問に対するFPの回答として、大きい割合を占めたのは、「一時金か年金かなどの給付方法を選択できること」、「公的介護保険の適用外でも給付を受け取れる場合があること」、「現金給付であること」といったものでした。それぞれ、どういうことなのでしょうか?

メリット① 公的介護保険の適用外の事態に備える

まずイメージしやすいのは、「公的介護保険の適用外でも給付を受け取れる場合」の部分です。例えば40歳~64歳の方が、交通事故などの「加齢が原因となる疾病以外の要因」で要介護となった場合、公的介護保険は適用外となります。こういったケースの場合も、民間の介護保険では、保険の内容によっては給付を受け取れる場合があります。まさしく、不慮の事態への備え、という部分です。

メリット② 現金給付で、自分のスタイルに合わせて使い道を自由に選択する

次に、「現金給付であること」です。実は、公的介護保険は、特定の介護サービスを使用した場合にその費用の一部(7割~9割)を補助する、といういわゆる「現物給付」型の支援方法です。一方で、介護の支出は要介護度や本人のライフスタイルによって様々です。

第2回でもご紹介した通り、公的介護保険ではカバーされていない様々な費用が存在しています。そんな時、助けになるのが、民間介護保険からの現金給付となります。

メリット①の適用外の事態への備え、メリット②の現金給付による選択の自由さ、といった2点で、公的介護保険サービスと組み合わせて、その弱みを補うものとして、FPは民間介護保険を高く評価していました。

メリット③ 一時金か年金かなどの給付方法を選択してさまざまな事態に備える

そして最も多くのFPがメリットとして挙げたのが、「一時金か年金かなどの給付方法を選択できること」でした。

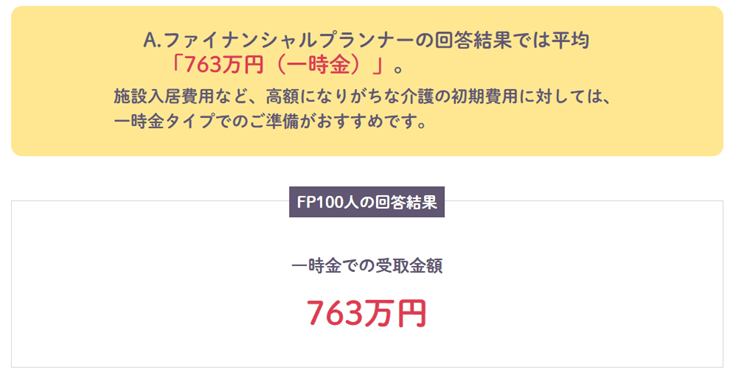

介護費用は、訪問介護やデイサービスの利用料などの月々発生していく費用に加えて、自宅介護に向けた家の改修や民間介護施設の入居費用など、単発で発生する一時費用があります。 実は金銭面で大きなインパクトが発生してしまう可能性があるのがこの一時費用です。

公益社団法人全国有料老人ホーム協会の調査(平成26年度 有料老人ホームにおける前払金の実態に関する調査研究事業報告書)によると、民間介護施設の入居費用について、約半数の方が「1,000万円以上かかった」と回答をしています。「民間の介護保険を使用する場合、一時金でどれだけ備えればいい?」という質問に対しても、FP100人の回答の平均値は700万円を超えました。一時金へのしっかりとした備えの大切さがわかります。

あらかじめ準備しておこう…と思っても、貯蓄で事前に貯めておくにはなかなか大変な額です。そこで、民間の介護保険を活用することで、一時金への備えも可能となります。月額での発生費用への備え(年金型)と組み合わせることができるのも大きなメリットのひとつです。ご自身が想定する介護の状況に合わせて、フレキシブルに設定が可能になることで、「理想の介護」を想定し、それに近づくことができます。

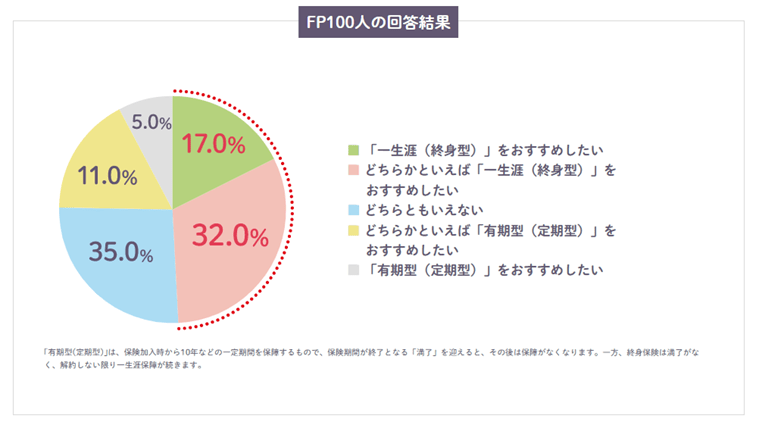

どの期間にかけるべき?終身型と定期型の選択

ここまでで、「公的介護保険と組み合わせるものとしての民間の介護保険の大切さ」はなんとなく感じ取られた方もいらっしゃるかもしれません。でも、いざ申し込もうとしたとき、もうひとつ頭を悩ませるのが、保険期間の問題です。100人のFPは一生涯(終身型)と有期型(定期型)、どちらをおすすめするのでしょうか?

FP100人の回答では49%が「一生涯(終身型)」を支持、「有期型」の16%を大きく上回りました。「どちらともいえない」が全体の35%を占めているように、保険期間については加入の年齢や想定する介護の状況によって大きく左右され、正解は個人によって異なります。

しかし、一度介護が必要になると長期化し、長い間の金銭的負担が発生する可能性が高い、というのが介護の特性です。リスクに対する備えという点で、一生涯保障が受けられると安心だから、という声が多く寄せられました。

自分の「理想の介護生活」への第一歩

ここまで全3回にわたって、「介護・認知症への備え」についてFP100人の回答を紹介してきました。様々な意見、色々な観点から確認できたことは、「実際の介護の状況は一人ひとり異なるということ」と、「自身が理想とする介護の状態を想像しておくこと」「発生しうる事態を想定して、多面的にリスクコントロールをしておくこと」の大切さです。

公的介護保険を補う存在として、民間の介護保険はさまざまなサービスが存在します。ご自身に合った介護保険のポートフォリオを組むことができれば、漠然とした不安もどこか軽くなっていくかもしれません。今回アンケートを実施した朝日生命保険相互会社のWEBサイトには、サービスの紹介と併せて、さまざまな事例や気軽に相談できる窓口なども展開がされています。改めて、ご自身が「どんな介護をされていたいか」「どんな生活をしていたいか」ということを考えるところから、相談をしてみるのも良いかもしれません。

今回ご紹介しているアンケート等は、朝日生命保険相互会社が2021年8月6日~8月10日にかけて実施した「全国30代~60代のFP資格保持者100名へのインターネットアンケート」の回答、あんしん介護サイトの記事を引用して作成しています。

朝日生命では「経済的な介護・認知症への備え」として<お手頃な保険料><簡単3つの告知項目><インターネットでいつでもお手続き可能>の特長を備えた「一時金で備える認知症介護保険」を提供しています。

是非一度保険料を試算してみてください! ⇒ こちらをクリック

【募集代理店】

クレディセゾン株式会社

【引受保険会社】

朝日生命保険相互会社

※保険料はご契約年齢等により異なります。

※3つの告知にすべて該当しない場合でも、過去の契約状況等によりご加入できないことがあります。

※上記は「認知症介護一時金保険(返戻金なし型)D」の特長を記載しています。詳しくは「商品パンフレット」「契約概要」「ご契約のしおり-約款」をご覧ください。