高齢のご家族がいる場合、認知症を発症した際の財産管理についても対策を講じないといけません。方法のひとつが家族信託です。簡単にいうと判断能力の低下に備え、家族に財産を管理する権限を与えておく契約を結ぶ制度で、柔軟な対応が可能になります。

ただし、一定のデメリットもあるので、利用する際は細心の注意を払いましょう。このコラムでは、家族信託により財産管理を行うメリット・デメリットについて解説します。

この記事を読んでわかること

- 家族信託とは、判断能力の低下に備え、家族に財産を管理する権限を与えておく契約を結ぶ制度である

- 認知症を発症しても財産管理ができるうえ、成年後見人制度に比べ柔軟な管理が可能・ただし身上監護権がないうえに節税効果が期待できないというデメリットがある

- 一部の当事者のみで話を進めるのはトラブルのもとになるので要注意

家族信託とは?

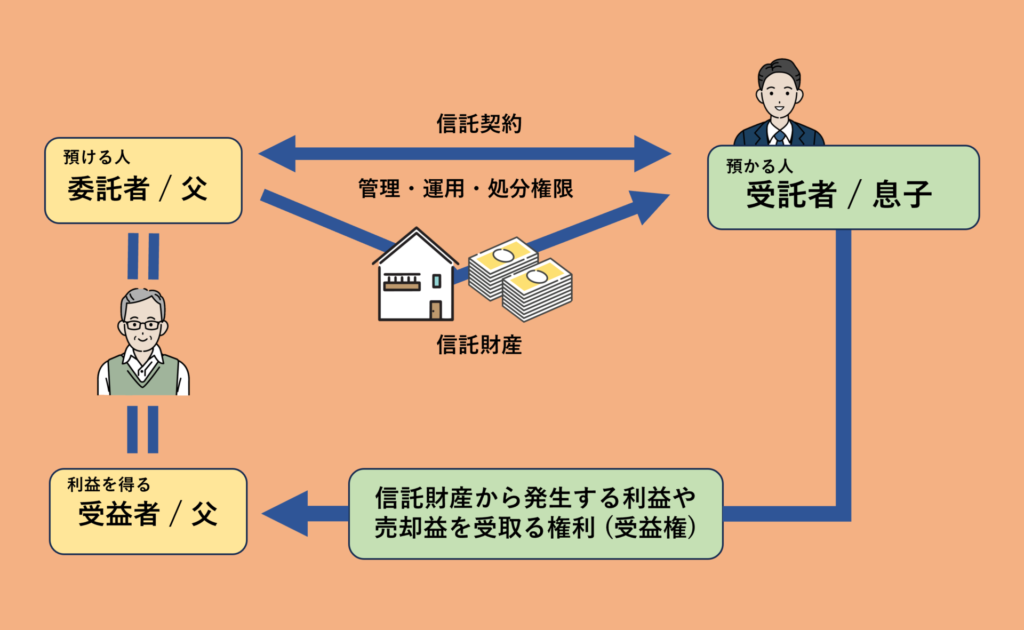

家族信託とは、認知症を発症したなどの理由でご自身が財産を管理できなくなった時のために、ご家族に財産を管理する権限を与えておく契約を結ぶ制度です。ここでは、家族信託の基本的な仕組みと有効なケースについて、詳しく解説します。

家族信託の仕組み

家族信託の基本的な仕組みは、以下のとおりです。

また、委託者・受託者・受益者の違いも押さえておきましょう。

| 委託者 | 財産を託す方 |

| 受託者 | 財産を託されて、管理・運用・処分をする方 |

| 受益者 | 信託した財産から発生する収益を受取る権利(受益権)を持つ方 |

家族信託が有効なケース

家族信託はさまざまなケースに活用できます。有効と思われる具体的なケースとして、以下の4つを紹介しましょう。

- 認知症対策をしておきたい

- 親が住んでいる不動産を将来売却したい

- 成年後見制度の費用が心配

- 障がいをもつ子どもに財産を残したい

認知症対策をしておきたい

認知症対策の一環として、家族信託は有効です。仮に、認知症を発症して判断能力が低下した場合、ご本人が預貯金の引き出しをするなど財産の管理・運用・処分をすることができません。

一方、家族信託であれば委託者となったご本人が認知症を発症したとしても、受託者となったご家族が財産の管理・運用処分を行うことができます。

親が住んでいる不動産を将来売却したい

「親が住んでいる不動産を将来売却したい」と考える場合も、家族信託は有効です。成年後見人に手続きを進めてもらうのもひとつの選択肢ですが、了承が得られないと話は進まないことになります。

しかし、家族信託であればご家族が受託者として委託者の不動産を売却しても特段問題はありません。

成年後見制度の費用が心配

判断能力が低下した方の財産を守る制度として成年後見制度があります。これは、判断能力が低下したご本人のために、契約などの法律行為についてサポート役を選任する制度です。裁判所の決定によるか否かにより、法定後見制度と任意後見制度の2つにさらに分類できます。

法定後見制度の場合、成年後見人として弁護士や司法書士などの専門家が専任されますが、相応の報酬が必要になります。一方、家族信託であればご家族・ご親族間で完結し、外部の第三者に頼むことはない以上、費用はかかりません。

障がいをもつ子どもに財産を残したい

障がいがある子どもに財産を残したい場合も、家族信託は向いています。親が元気なうちは問題なくサポートできても、高齢になって判断能力が落ちたり、万が一のことが起きてしまったりするかもしれません。

そこで、ご自身が委託者となり、障害のある子どもを受益者とし、ご親族や信頼できる第三者の方を受託者とする家族信託契約を結べば「親亡きあと」に備えることができます。

家族信託で財産管理を行うメリット

家族信託で財産管理を行うことには、以下のメリットがあります。

- 委託者が認知症になっても財産管理ができる

- 家族信託には遺言効果がある

- 遺族が不動産の共有をしなくて良い

- 成年後見制度よりも柔軟に財産管理ができる

- 相続における遺族の負担を軽減できる

- 「倒産隔離機能」を使用できる

委託者が認知症になっても財産管理ができる

家族信託では、委託者が認知症になっても問題なく財産管理ができます。実際の財産の管理・運用・処分は受託者が担うことになるためです。

家族信託には遺言効果がある

家族信託には遺言効果があります。受益者が亡くなった後、財産権(財産から利益を受ける権利)を承継する方を事前に定めておけば、その内容が法律上有効になり、遺言を残すのと同様の効果を得ることが可能です。

遺族がハイリスクな不動産の共有をしなくて良い

家族信託を活用すると、遺族が不動産の共有のリスクを抑えられるという大きなメリットがあります。ひとつの不動産を複数の遺族で共有し、賃貸に出して家賃収入を得ている場合、新しい入居者との契約や大規模修繕を行う際は、所有者全員の意思が合致しなくてはいけません。食い違いが起きるとトラブルのもとになります。

解決策となるのが、家族信託を用いて不動産の共有化のリスクを回避する方法です。兄弟で不動産を共有している場合でも、他の兄弟が持ち分を特定の兄弟へ信託をしていれば、特定の兄弟は単独で不動産管理を行え、収入があれば兄弟全員が得ることができます。

成年後見制度よりも柔軟に財産管理ができる

家族信託は、成年後見制度に比べると柔軟に財産管理ができます。

成年後見制度とは、判断能力が低下したご本人のために、契約などの法律行為についてサポート役を選任する制度で、法定後見と任意後見の2つにさらに分類できます。

これらの違いは以下のとおりです。

| 法定後見 | 任意後見 | 家族信託 | |

| 時間 | 本人の判断能力喪失時点 | 元気ならいつでも可 | |

| 終了時期 | 本人の死亡 | いつでも可 | |

| 財産権移転 | 移転しない | 移転する | |

| 第三者関与 | 多くは専門職が選任される | 監督人として専門職が選任される | 不要 |

| 裁判所関与 | あり | なし | |

| 不動産売却 | 家庭裁判所の許可・関与が必要 | 不要 | |

| 費用 | 裁判所が決定した金額を払い続ける | 任意後見の中で定めた金額を払い続ける | 契約時のみ |

表にもあるように、成年後見制度において財産の処分を行うには、裁判所の許可が必要です。一方、家族信託であれば裁判所の許可はいらない分、柔軟に対応できます。

相続における遺族の負担を軽減できる

家族信託の中で財産の承継先を事前に決めておけば、相続発生時に遺産分割協議をする必要はありません。改めて話し合いをする必要がないので、負担を大幅に軽減できます。

「倒産隔離機能」を使用できる

家族信託には倒産隔離機能があります。これは、委託者及び受託者の固有の資産と、信託契約における信託財産とは別物として切り離して扱われることです。つまり、受託者が倒産したとしても、信託財産として委託者から管理・運用・処分を託された財産が差し押さえられることはありません。

家族信託で財産管理を行うデメリット

家族信託は便利な方法ではあるものの、一定のデメリットもあります。ここでは、以下の4つのデメリットについて解説しましょう。

- 誰を受託者にするかでトラブルになる可能性がある

- 節税効果は期待できない

- 身上監護においては不十分

- 遺留分侵害が起こる可能性がある

誰を受託者にするかでトラブルになる可能性がある

家族信託では、受託者が委託者の財産の管理・運用・処分について重い責任を負います。そのため、ある程度信頼に足る方を受託者として選ばなくてはいけませんが、話がまとまらないことも珍しくありません。

また、受託者として信任されたとしても、実際にやってみたら財産管理がずさんだったということも考えられます。他の相続人が不満に思い、トラブルに発展する可能性もあるので要注意です。

節税効果は期待できない

家族信託はあくまで認知症や財産承継の対策に過ぎず、節税効果は期待できません。信託財産に関しても、所有者(委託者)が亡くなった場合は通常の相続と同様に相続税が課されます。

身上監護においては不十分

身上監護においては不十分なのも、家族信託のデメリットのひとつです。身上監護とは、ご本人の生活を維持するための仕事・維持療養に関する契約等を指します。

具体的にいうと病院に入院したり、老人ホームに入居したりする際の契約などが考えられますが、家族信託には身上監護権が与えられない以上、代わりに契約を行うこともできません。十分な対策をしたいなら、成年後見制度の利用を検討しましょう。

遺留分侵害が起こる可能性がある

家族信託により遺留分侵害が起きる可能性があります。遺留分とは法定相続人に最低限保障された財産の相続分のことです。前述したとおり、家族信託では財産権を承継できる方を事前に定められます。

その内容が「長男のみに承継させる」など、他の法定相続人が遺留分すら受け取れない状態になっていた(遺留分を侵害するものだった)場合、遺留分を取り戻すための請求(遺留分侵害請求)がなされる可能性も出てくるでしょう。

家族信託の流れと必要な手続き

家族信託の基本的な流れは以下のとおりです。それぞれのステップにおいて、必要な手続きを詳しく解説します。

- 信託契約の締結

- 信託財産管理用の銀行口座を開設

- 信託登記を行う

- 信託財産の管理・運用

1.信託契約の締結

最初に、信託契約の内容について取り決めをし、委託者・受託者間で契約書を交わします。記載する内容に決まりがあるわけではないですが、一般的には以下の内容を盛り込みます。

- 信託の目的

- 信託財産の範囲

- 財産の管理方法や処分権限の範囲

- 受託者・受益者が誰か

- 信託の終了事由

2.信託財産管理用の銀行口座を開設

信託財産を管理するための銀行口座の開設も必要です。受託者自身の財産と信託財産を分別して管理する義務があるためですが、金融機関によっては専用の口座を扱っています。専門用語では信託口口座というので、扱いがあるかを確認してみましょう。

3.信託登記を行う

信託財産に不動産が含まれていた場合、信託財産であることを公示するための登記(信託登記)を行わなくてはいけません。この手続きにより、不動産の名義が委託者から受託者に変わります。登記の手続きはご自身が法務局で行うこともできますが、難しい場合は司法書士に相談しましょう。

4.信託財産の管理・運用

ここまでの手続きが終われば、信託財産の管理・運用に移ります。善管注意義務をはじめとしたさまざまな義務を負うため、責任をもって取り組みましょう。

また、実際に家族信託が開始されたあと、受託者はさまざまな手続きをしなくてはいけません。一例として考えられるものを紹介します。

- 受益者への定期報告

- 火災保険の契約者変更

- 固定資産税・都市計画税の支払い

- 生活費・医療費の支払い

- 不動産・金融資産の売却

- 信託計算書の提出

家族信託にはどのくらい費用がかかる?

家族信託を組成するのにかかる費用は、以下の費用の合計額です。

| コンサルティングに関する費用 | 要望のヒアリングや整理家族会議への参加・調整専門家のアレンジ |

| 具体的な手続きにかかる費用 | 公正証書作成不動産登記登録免許税信託口口座開設 |

具体的な金額は個々の事例により異なります。司法書士などの専門家に依頼する場合は、事前に見積もりを取ってから依頼するかどうか決めると良いでしょう。

家族信託を利用する前に整理しておくこと

家族信託を行う前には、以下の4つの項目について整理しておきましょう。

- どの財産を信託するか決めておく

- 誰に信託するか決めておく

- 信託契約を結ぶ目的を明確にする

- 必要に応じ「信託監督人」を決めておく

どの財産を信託するか決めておく

家族信託契約を結ぶにあたり、どの財産を信託するかは非常に重要です。目的に沿った最適な財産を選びましょう。

なお、信託できる財産は、株式などの金融資産や預貯金、不動産など財産上価値があるものに限られます。借金や保証債務、生活保護受給権や年金受給権などの一身専属権は対象にならないので要注意です。

誰に信託するか決めておく

受託者を決める際は、専門的な知識を有するのはもちろん「信頼に足り、委託者の意図を理解してくれるか」も考慮しましょう。家族信託が始まると受託者は財産管理権を持ちます。

しかし、受託者に魔がさして使い込みをしてしまい、深刻なトラブルに発展する可能性もゼロではありません。詳しくは後述しますが、信託監督人を決めるなどして、権利の濫用を抑止しましょう。

信託契約を結ぶ目的を明確にする

家族信託を利用する際は「何のために契約するか」をはっきりさせましょう。例えば、認知症対策として契約を結ぶのか、身体に障害を負って日常生活が困難になった場合の備えとして結ぶのかによっても、盛り込むべき内容は大きく異なります。

関係者同士で「なぜやるのか」「何をすべきか」をしっかり考え、合意を得ておきましょう。

「信託監督人」を決めておく

前述したとおり、家族信託において受託者は委託者の財産を管理する権限を得ます。しかし、受託者以外の方には管理運用の実態がわかりにくいのも事実です。

そのため、必要に応じ、信託事務が適正に行われているかを監督する信託監督人を設定すると良いでしょう。なお、以下の条件に当てはまる場合、信託監督人にはなれません。

- 未成年者

- 成年被後見人

- 被保佐人

- 当該信託の受託者

家族信託で財産管理を行う注意点

家族信託は便利な方法ですが、万能ではないので、以下の点も意識して利用しましょう。

- 家族信託だけでは不十分なところもある

- 相続に関係する全員が家族信託を理解しておく

家族信託だけでは不十分なところもある

前述したように、家族信託には身上監護権を設定することができなかったり、節税には使えなかったりなど不十分な部分もあります。

身上監護権を設定したい場合は成年後見制度(任意後見)を利用するなど、他の対策と組み合わせて使うことも検討しましょう。

相続に関係する全員が家族信託を理解しておく

相続に関係する全員が家族信託について理解しておくのも重要です。家族信託には遺言効果があるため、生前に誰に財産を承継させるかを定めることができます。

しかし、その内容が遺留分を侵害するものだった場合、実際に相続が発生したら遺留分侵害請求が起きてもおかしくありません。

また、一部のご家族の話し合いのみで受託者を決めた場合、勝手に話を進めたことに反感を買う恐れがあります。知らされていなかったことでトラブルに発展する可能性があるため、関係者全員が納得していることが重要です。

家族信託で財産管理をするならセゾンの相続にご相談を!

家族信託で財産管理をしたい場合、細かい部分に配慮して契約内容を決めるのがトラブル回避のためにも重要です。しかし、契約内容を決めるためには、相応の知識と経験が求められます。そこで検討してほしいのが専門家の利用です。

「セゾンの相続 家族信託サポート」では、家族信託をはじめとした相続問題に詳しい司法書士と多数提携していますので、個々のご事情を伺ったうえで最適な提案をいたします。ご相談だけなら無料ですので、まずはお気軽にお問い合せください。

おわりに

家族信託は成年後見制度に比べ柔軟な財産管理ができるうえ、外部の第三者を介さずに行えるというメリットがあります。しかし、節税や身上監護という意味では不足があったり、一部の当事者だけで進めてしまうとトラブルになったりと注意すべき点があるのも事実です。ご家族の状況によっては成年後見制度を使った方が良いケースも往々にしてあります。

「自分たちの場合はどうすれば?」とお悩みでしたら、一度司法書士などの専門家に相談してみましょう。