「うちの両親はどちらも高齢だから、立て続けに万が一のことになったらどうしよう」と悩んでいる方もいらっしゃるかもしれません。立て続けに万が一のことになる=相続が発生した場合、事前に相続対策を講じていないと相続税が高くなる可能性も出てきます。いつかは起きることである以上、早めに対策を考え、準備を進めていきましょう。このコラムでは、二次相続を見据えた相続対策の必要性と具体的に何をすれば良いかを解説します。

この記事を読んでわかること

- 二次相続とは、一次相続で遺産を相続した配偶者が死亡した時に発生する相続を指す

- 二次相続の場合、利用できる特例が少ない・配偶者の所有財産が加算されるなどの理由により相続税が高くなりがち

- 相続税対策をするなら、一次相続だけでなく二次相続を見据えた対策を考えることが重要

- 生前からできる二次相続対策として家族信託を使うのもおすすめ

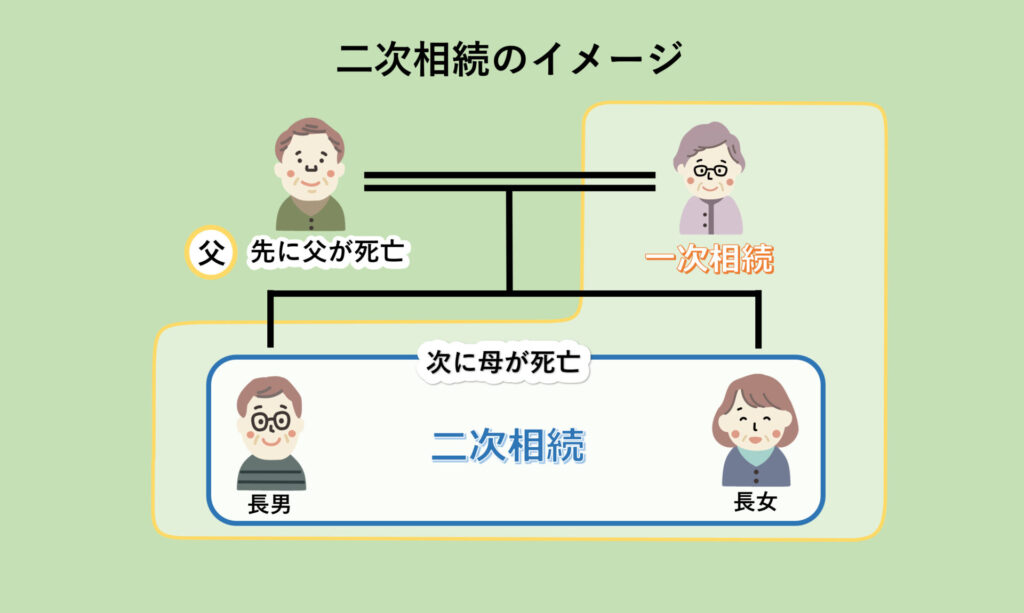

二次相続とは?具体例で解説

二次相続とは、一次相続で遺産を相続した配偶者が死亡した時に発生する相続のことです。例えば、以下のように「父母+子ども2名」という家庭があるとします。

先に父が亡くなり、その後母が亡くなった場合、父の死亡に伴う相続が「一次相続」、母の死亡に伴う相続が「二次相続」と考えましょう。二次相続では、母がいない分、父が亡くなった時より法定相続人は少なくなります。

なお、法定相続人とは、民法において定められた「被相続人の財産を相続する権利を持つ人」のことをいいます。配偶者は常に相続人になりますが、それ以外の子ども、父母、祖父母、兄弟姉妹に関しては扱いが異なります。「より優先順位(相続順位)の高い方+配偶者」で遺産を分け合う仕組みです。

詳しくは後述しますが相続対策を考える際は、二次相続まで見据えて検討しておきましょう。法定相続人の減少により相続税の基礎控除額が減ったり、配偶者の税額軽減の特例が使えなかったりするため、一次相続のときよりはるかに多額の相続税が生じる可能性があるからです。

二次相続は相続税が高い!その理由は?

一次相続に比べると二次相続は相続税が高くなります。理由は以下の4点です。

【二次相続の相続税が高くなる理由】

- 配偶者の税額の軽減が適用されない

- 基礎控除額が少なくなる

- 小規模宅地等の特例が利用しにくい

- 配偶者の所有財産が加算される

それぞれの理由について、詳しく解説します。

配偶者の税額の軽減が適用されないから

配偶者の税額の軽減とは、被相続人の配偶者が遺産分割や遺贈により実際に取得した遺産額が次の2つの金額のうちいずれか多い金額までであれば、配偶者に相続税がかからないとする制度です。

- 1億6,000万円

- 配偶者の法定相続分相当額

一次相続は配偶者がいる状態で行われるのでこの制度を使えますが、二次相続では配偶者がいない以上、この制度は使えません。

基礎控除額が少なくなるから

基礎控除額が少なくなることも影響します。

基礎控除とは「ここまでなら相続税がかからない」という金額のことで「基礎控除額=3,000万円+600万円×法定相続人数」という式で求めることが可能です。

二次相続は夫婦が他界しているので、一次相続に比べて法定人数が減り、基礎控除額も必然的に少なくなるので注意が必要です。例えば「父または母+子ども2名」のケースでは基礎控除額が4,800万円になるのに対し、「子ども2人」のケースでは4,200万円にまで減ります。

小規模宅地等の特例が利用しにくいから

小規模宅地の特例が利用しにくいことも、二次相続で相続税が高くなる原因です。

小規模宅地の特例とは、自宅の敷地など一定条件を満たす土地について、相続税額の計算における評価額を最大で80%減額できる制度です。土地がどのように使われていたかによって、減額率は異なります。

ただし、小規模宅地の特例を利用するためには所定の条件を満たさないといけません。「被相続人と生計を一にしていた親族」が相続する場合、大きく分けて所有要件と居住要件の2つに分かれますが、誰が相続するかによっても扱いが若干異なります。

- 所有要件:相続開始時から相続税の申告期限まで所有していること

- 居住要件:相続開始の直前から相続税の申告期限まで引き続きその建物に居住していること

配偶者であれば比較的条件は満たしやすいですが、子どもが両親と同居していなかったり、マイホームを持っていたりする場合、特例が適用されません。

配偶者の所有財産が加算されるから

一次相続した遺産分に配偶者の財産が加算されて、子どもに残されるトータルの遺産額が増える場合、相続税の税率が高くなる点にも注意が必要です。

なお、相続税率は遺産を法定相続分に従って分割した場合の各自の財産額を計算し、その額に応じて税率が決まる仕組みです。具体的には、以下のように決まります。

二次相続の場合「一次相続した遺産+配偶者が遺した財産」に基づき計算することになるため、税率も上昇する可能性が高いでしょう。

一次相続・二次相続の相続税額を早見表で比較

「夫婦+子ども2名」という家庭を想定し、一次相続および二次相続が生じた場合の相続税額をまとめました。遺産額が同じ場合でも、かなり相続税額が違うのがわかるはずです。より具体的な相続税額を知りたい場合は、税理士などの専門家に相談してみましょう。

【条件】

| 法定相続人数 | 一次相続:配偶者1名+子ども2名(基礎控除額4,800万円) 二次相続:子ども2名(基礎控除額4,200万円) |

| 相続割合 | 法定相続分に従う(配偶者2分の1、子ども2分の1) |

| 配偶者の税額の軽減 | 適用 |

| 小規模宅地等の特例 | 含めない |

| 配偶者の遺産 | なし(一次相続の遺産をそのまま子どもに残す) |

【早見表】

| 遺産額 | 一次相続の相続税額(配偶者1名・子ども2名) | 二次相続の相続税額(子ども2名) |

| 5,000万円 | 10万円 | 80万円 |

| 6,000万円 | 60万円 | 180万円 |

| 7,000万円 | 112万5,000円 | 320万円 |

| 8,000万円 | 175万円 | 470万円 |

| 9,000万円 | 240万円 | 620万円 |

| 1億円 | 315万円 | 770万円 |

| 1億5,000万円 | 747万5,000円 | 1,840万円 |

| 2億円 | 1,350万円 | 3,340万円 |

二次相続まで見据えた相続税対策6選

相続税対策をするなら、税金が高くなりがちな二次相続まで視野に入れることが大切です。具体的な対策として、以下の6つを解説します。

【二次相続まで見据えた相続税対策6選】

- 生前贈与で遺産総額を減らす

- 生命保険の非課税枠を利用する

- 二次相続が対象の相次相続控除を活用する

- 継続収入のある財産は一次相続の時点で子どもに相続させる

- 一次相続の時点で子どもの相続額を多くする

- 一次相続の時点で子どもが実家を相続する

生前贈与で遺産総額を減らす

存命中に財産を分配しておけば、課税対象となる額を減らせるので、相続税率が低くなります。簡単にできるのがメリットですが、年間110万円以上の生前贈与は贈与税がかかる点に注意が必要です。

また、年間110万円未満の贈与だったとしても、何年にもわたって行っていく場合にも気をつけましょう。毎年一定の金額を贈与する契約を結んでいたものとして、合計額に対して贈与税がかかる可能性があるからです(定期贈与)。定期贈与とみなされないようにするには、以下の2点を意識して進めてください。

- 贈与する都度、贈与契約書を作成する

- 贈与する金額・時期をあえてずらす

生命保険の非課税枠を利用する

生命保険の非課税枠を利用するのも、二次相続対策として有効です。生命保険の受取金にはひとり500万円の非課税枠が設けられており、これを活用して節税ができます。

ただし注意したいのは、非課税になる金額が、その受け取る保険金の割合に応じて分配される点です。例えば、生前夫が生命保険に加入し、死亡時には死亡保険金が妻・子ども2名に1,000万円ずつ支給されるものとする契約を結んでいました。この場合の非課税になる金額は、妻・子ども2名(合計3名)それぞれ500万円です。

一方、妻だけが3,000万円の死亡保険金を受け取るとしていた場合、非課税になる金額は1,500万円になります。つまり、家族全体で非課税になる金額は、どのような分け方をしたとしても変わりません。

なお、前述したとおり、配偶者の場合、最低でも1億6,000万円までは相続税が非課税になる特例を使えます。配偶者が無理に生命保険の非課税枠を使う必要もないので、死亡保険金の受取人も配偶者ではなく子どもにしておく方が、節税の観点からは好ましいでしょう。

例えば、妻ではなく子ども2名にそれぞれ1,500万円ずつ死亡保険金が渡る契約にした場合、非課税になる金額はそれぞれ750万円になります。

二次相続が対象の相次相続控除を活用する

二次相続が対象の相続控除を活用するのも有効です。相次相続控除とは、今回の相続における被相続人が過去10年以内に別の相続で財産を取得し、相続税を支払っていた場合に、過去に被相続人が支払った相続税の一部を控除できる特例です。

なお、この制度を使うには、以下の3つの条件を全て満たさなくてはいけません。

(1)被相続人の相続人であること

(2)その相続の開始前10年以内に開始した相続により被相続人が財産を取得していること

(3)その相続の開始前10年以内に開始した相続により取得した財産について、被相続人に対し相続税が課税されたこと

継続収入のある財産は一次相続の時点で子どもに相続させる

家賃収入のある不動産、利益を生む株式などの遺産がある場合、一次相続で配偶者が相続してしまうと、収入や運用益によって配偶者の財産が増えてしまいます。

結果として、二次相続時点の相続財産が増えて相続税率が高くなる点に注意が必要。相続税率を低く抑えるためには、一次相続の時点で子どもに相続させるのが有効な対策になります。

一次相続の時点で子どもの相続額を多くする

継続収入のない財産であっても、配偶者に多く相続させると二次相続における相続税率が上昇します。二次相続の相続税率を抑えるためには、一次相続の時点で子どもの相続額を多くしておきましょう。

特に、将来価値が高まる可能性が高い土地・株式などの資産は、一次相続の際に子どもに相続させておくのがおすすめです。二次相続が発生するまでに値上がりした場合、相続税の税率が上昇する可能性が出てくるためです。

ただし、配偶者に相続させる部分が少な過ぎると、生活費が不足する恐れが出てきます。配偶者の老後の生活に必要な金額との兼ね合いを踏まえ、子どもの相続額を決めましょう。

一次相続の時点で子どもが実家を相続する

一次相続の時点で子どもが実家を相続しておくのも方法のひとつです。

一次相続の段階で配偶者が実家を相続した場合、二次相続における相続財産の額は相続した実家も含めて計算されるため、相続税が大幅に上がってしまう可能性があるでしょう。このような背景を考えると、一次相続の時点で子どもが実家を相続するのが望ましいです。

なお、一次相続が発生しても、なんらかの事情で配偶者と子どもの同居が難しいケースもあるでしょう。その場合でも、配偶者が配偶者居住権を相続し、子どもが実家の所有権を相続すれば、二次相続の負担を減らすことが可能です。

家族信託で二次相続対策を強化しよう

生前からできる二次相続対策として家族信託を使うのもおすすめです。家族信託とは、認知症の発症など老後に備えてあらかじめ信頼できる家族に、財産の管理や処分を任せる制度のことです。認知症を発症してしまうと預貯金の引き出しができなくなるなど、財産の管理や処分に大幅な制限が加わるので、二次相続対策もしづらくなります。

しかし、家族信託契約を結んでおけば、高齢の両親が認知症になったり体調を崩したりしても、委託者が引き続き二次相続対策を進められるのが大きなメリットです。

ただし、どのような形で進めるのが望ましいかは、それぞれの家庭の状況によっても異なるので、専門家に相談しながら進めましょう。専門家への相談をお考えなら、クレディセゾングループの「セゾンの相続 家族信託サポート」がおすすめです。経験・知識を豊富に有する提携専門家が全力でサポートいたします。お電話、WEBサイト上で無料相談の受付が可能なので、ぜひお問い合わせください。

おわりに

年齢差のあるご夫婦でもない限り、一次相続が起きた数年後に二次相続が起きるのは珍しくありません。税金上・精神上の負担を抑えるためにも、一次相続の対策を考える際は、その先の二次相続のことも考えておきましょう。

どういった対策が望ましいのかは、それぞれのご家庭の事情や考え方によっても異なるのが実情です。また、子どもが実家を相続するとなると、同居を見据えた建て替えが必要など、時間や費用がかかる対策も含まれます。早い段階から税理士などの専門家に相談し、準備を進めておきましょう。