「あなたの老後の不安は?」と聞かれて、どんなキーワードが頭に浮かぶでしょうか。もちろん、人によって異なりますが、多くの方に共通するのは「老後資金」という言葉かもしれません。2019年、金融庁がまとめた老後の必要資金に関する報告書の内容が大きな話題となりました。公的年金を中心とした定年後の収入と支出の差額から計算すると、夫65歳・妻60歳の夫婦が30年老後生活を送るには約2千万円の資産の取り崩しが必要、いわゆる「老後2千万円問題」です。頼りの年金すらも制度の継続不安を耳にするなか、公的年金以外の何らかの収入源を確保しておきたい、という方も少なくないでしょう。

しかし、頭を悩ませるのは収入源の確保の具体的な方法です。いくらくらいの収入を、どの様な方法で得られるようにすれば良いのでしょうか。プレシニア、50代からできる準備はどのようなことがあるのでしょうか。本連載では、シニアの収入確保の方法とその準備についてご紹介していきます。

1.どのくらいの収入が必要?「老後2千万円問題」を正しく理解する

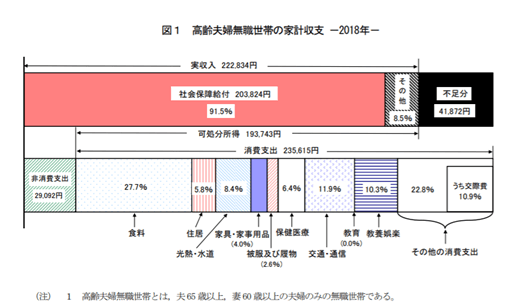

まず、必要な収入をイメージするところから開始しましょう。「2千万円」と聞くとなかなか貯めるのは難しい大金、というように感じてしまうかもしれませんが、実はこの算出方法はシンプルです。報告書当時(2017年時)の高齢者夫婦無職(リタイア)世帯の月々の実収入の平均約21万円から、月々の消費支出と税金・保険料等を足した支出合計の約26万円との差額、月5万円のマイナスを元に30年分掛け合わせる(※)、という計算でできています。

| ※月々の赤字(20.9万円―26,4万円)×12ヵ月×30年≒2,000万円弱 |

では目指すのは月5万円以上か、というと必ずしもそうではありません。というのも、この計算方法は少し乱暴だからです。実は月々の実収入と支出の差額は調査年度でばらついており、2016年度~2019年度の間でも3万円強~6万円強とかなりの開きがあります。

(2018年の調査例では差額は41,872円。この数値で再計算すると必要資金は30年で1,500万円強と約500万円の減額になる―出典:総務省統計局 家計調査年報(家計収支編)2018年(平成30年)家計の概要)

また、支出の部分は貯金などの資産の余裕の有無で増減する(実際には収入の見込み+貯金の額に応じて支出額を決めることが多い)ことから、一概に月5万円が最低必要とはいい切れません。まずは月3,4万円程度の収入を目指しつつ、趣味への支出や旅行・外食の頻度など、希望する老後生活のイメージに合わせて少し足しこんで目標にする、というのが良いかもしれません。

2.どうやって稼ぐ?定年後に収入を得る4つの方法

月々4万円、年間50万円弱の収入。少し現実的な感じがしてきました。では、具体的に収入を得る方法は、どのようなものがあるのでしょうか?

定年以降に収入を得る方法は大きく分けて次の4つがあります。

・定年再雇用制度を活用し、定年まで働いていた会社で継続して働く

・定年まで働いていた会社とは別の会社や団体で働く

・個人事業主(フリーランス)として働く

・会社や団体を起業する

それぞれについて、どのような特徴があるのでしょうか。また、もし目指すとしたら、50代からできる準備はどのようなものがあるのでしょうか。簡単に見ていきましょう。

2-1.プラン1:定年再雇用制度を最大限活用する

現在最も多くの人が定年後の就業方法として選択しているのが「定年再雇用制度を活用し、定年まで働いていた会社で継続して働く」選択肢です。日経BPコンサルティングの2021年度調査によると、定年後にも就業経験のあるおよそ7割の方が定年再雇用制度を活用していました。

このプランの最大のメリットは、就業環境を大きく変えることがない点です。これまでの経験を活かしやすく、また、仕事の進め方やルール・人間関係といった職場変更に伴うストレス要素を他の選択肢と比べて最小限にすることができます。業務量や時間は大きく変わらないことが多い一方で収入は4~7割程度になるケースが大半と、定年前と比べて若干不利な条件となる部分もありますが、再就職活動に係る労力もなく、比較的安定して収入の計画を立てることができます。また、期間中の収入によっては再雇用の期間を外して年金を繰下げ受給することで、年金額を最大42%増額することができ、再雇用期間終了後の目標である月々4万円の収入増をカバーできるかもしれません。

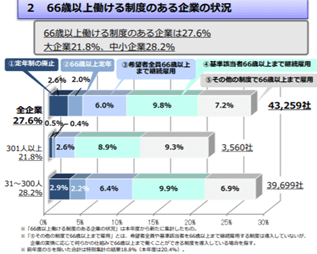

一方で、大きな障壁となるのが、65歳以降も働くことのできる会社が必ずしも多くない、という点です。厚生労働省の調べでは、65歳以降も就業が可能な会社は全体の27.8%に過ぎません。高年齢者雇用安定法の2021年改正により、70歳までの就業に関する措置も新設されましたが、あくまで努力義務に過ぎず、就業先によってはこのプランを選べない可能性も十分にありえます。自身の会社の制度と再雇用に関する動向を早めに確認し、他の選択肢も事前に見据えておく必要があります。

(参照元:厚生労働省「高年齢者雇用の現状等について」)

2-2.プラン2:定年まで働いていた会社とは別の会社や団体で働く

次のプランは、定年再雇用ではなく、別の就業先で働く、というものです。これにはアルバイトやパートタイムでの就業も含まれます。このケースも比較的多く、定年後の就業経験者の約3割の方が選択しています。

このプランのメリットは、ご自身の関心や体調、時間や得たい収入に合わせて就業先を選ぶことができる、という点です。たとえば住まいの近くで短時間働く、などご自身の老後のスタイルに沿った形で収入を得ることが可能です。また、必要とされる経験やスキルも必ずしも高くありません。

デメリットはこれらの裏返しです。必ずしも条件に合った就業先が見つかる訳ではなく、就職活動の労力が掛かります。また、シニア向けの業務として多く求職サイト等で紹介されているのは意外と体力が必要なものも多く、これまでの経験が必ずしもしっかり活かせるものとも限りません。また、新しい職場での人間関係など、不確定な要素も少なからず存在するのがこのプランです。

「人間関係は大丈夫か」、「自身の経験が活かせるか」これらの不安への対応として、一部の自治体などで、シニア向けの企業インターンや、プレシニアをターゲットとしたNPOプロボノの紹介なども展開されています。例えばこういったサービスを活用して、ご自身の希望に合い、長く務めることができそうな仕事か、定年前に確認をしておくのも良いかもしれません。

2-3.プラン3:個人事業主(フリーランス)として働く

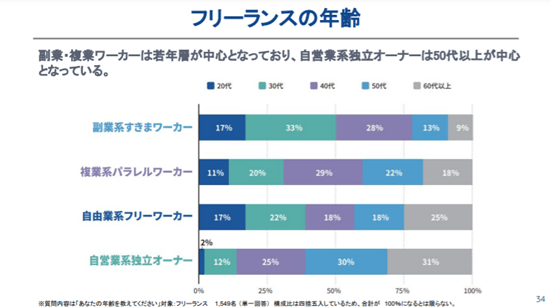

コロナ禍の影響を受け、この1年で急増したのがフリーランスとして稼ぐ、というプランです。働きたいフリーランスと企業をマッチングするプラットフォームサービスを提供する「ランサーズ」の2021年度調査では、前年の157%増、500万人を超える方がフリーランスとして活動を始め、全体およそ1,671万人に達した、という数値が紹介されています。その内のおよそ半数弱である714万人が50代から60代以上といったプレシニア・シニアの層となります。

(出典:【ランサーズ】フリーランス実態調査2021。数値については資料に基づき筆者試算)

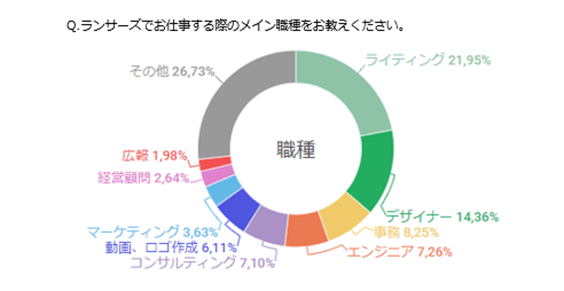

60代はフリーランスとしての活動に専従するスタイルが中心ですが、50代の層はおよそおよそ139万人が副業もしくは兼業の形でフリーランスとして活動しており、定年後の収入基盤の準備をしていることがうかがえます。本プランの不安要素である収入の安定について、50代から事前に副業フリーランスとして活動し顧客基盤や実績を整えておくことでリスクヘッジをすることができます。シニアフリーランサーの職種は、ライティングやコンサルティングなど様々。これまでの経験を活かして副業につなげています。次の選択肢「起業」とも共通しますが、仕事に対する満足度が前のふたつと比較して高いのが特徴のひとつです。

(参照元:【ランサーズ】次世代シニアの働き方実態調査)

2-4.プラン4:起業する

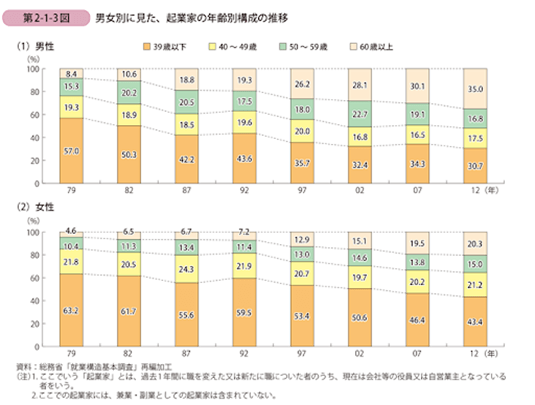

最後にご紹介するのが、年々注目が集まっている「シニア起業」です。中小企業庁「中小企業白書2017」によると男性の起業家のおよそ35%が60歳を超える層となっています。起業家の平均年齢も男性49.7歳、女性44.7歳と、実はプレシニア・シニアが日本の起業家の中心です。

(参照元:中小企業庁―『中小企業白書2017』)

資金面の負担の大きさや、収入の不安定さなど、ハードルの高いイメージのあるシニア起業が、なぜこんなに増加しているのでしょうか。これには、自治体等による手厚いサポートに加え、大きなビジネスを狙うのではなく、少ない投資で着実な収入を目指す「ゆるい起業」の広がりなどが要因として挙げられます。また、プラン3のフリーランスからの移行、というルートも、ランサーズをはじめとした様々なサービスが利用可能となったことで、より選択しやすくなっています。

では、実際に、フリーランスやシニア起業家はどのように立ち上がり、どんな生活のなかでどの位の収入を得ることができているのでしょうか。今後、本連載では様々なシニア・プレシニアの副業・兼業やシニア起業家の実態をお伝えしていきます。是非ご覧ください。

以上