保険はライフスタイルに合わせて見直しましょう。賢い選び方や起こりうるリスクを知っておくことで、将来に向けた保障を過不足なく用意できます。このコラムでは、夫婦が保険に加入する際の選び方や見直しのポイントなどを解説します。

データで見る夫婦の保険事情

保険の見直しや加入を検討する際は、「どのくらいの夫婦が保険に加入しているのか」「保険料をいくら支払っているのか」などが気になるところです。さまざまなデータから夫婦の保険事情を知ると、自分たちの保険を考える際の参考にできるでしょう。

ここでは、夫婦の保険の加入率や平均的な保険料・保険金額について解説します。

夫婦の保険の加入率

生命保険文化センターの調査によると、夫婦の生命保険の加入形態は以下の結果となっています。

| 夫婦ともに加入 | 78.3% |

| 世帯主のみ加入 | 8.2% |

| 配偶者のみ加入 | 2.1% |

| 夫婦ともに未加入 | 11.5% |

出典:公益財団法人生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」

全体のおよそ8割が夫婦ともに生命保険に加入しているという結果でした。配偶者のみが加入している世帯に比べて、世帯主のみが加入している世帯はおよそ4倍です。これは、世帯主が家計を支えるケースが多く、病気やケガなどのリスクに備える必要があるためと考えられます。

夫婦の平均的な保険料

生命保険文化センターの調査では、夫婦の平均的な保険料も確認できます。以下は1世帯当たりの年間払込保険料を世帯主の年齢ごとに表したものです。

| 全体 | 371,000円 |

| 29歳以下 | 215,000円 |

| 30〜34歳 | 262,000円 |

| 35〜39歳 | 382,000円 |

| 40〜44歳 | 348,000円 |

| 45〜49歳 | 375,000円 |

| 50〜54歳 | 432,000円 |

| 55〜59歳 | 436,000円 |

| 60〜64歳 | 384,000円 |

| 65〜69歳 | 436,000円 |

| 70〜74歳 | 337,000円 |

| 75〜79歳 | 314,000円 |

| 80〜84歳 | 286,000円 |

| 85〜89歳 | 358,000円 |

| 90歳以上 | 256,000円 |

出典:公益財団法人生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」

全体の平均的な保険料は371,000円でした。月々の支払いに換算すると、およそ31,000円です。なお、男女別の年間払込保険料の平均は、男性234,000円・女性168,000円となっています。

出典:公益財団法人生命保険文化センター「令和元年度 生活保障に関する調査」

夫婦の平均的な保険金額

生命保険文化センターの調査には、世帯主と配偶者の平均的な保険金額も掲載されています。年齢ごとの保険金額を一覧表にまとめたため、保険金額を考える際の目安にしてください。

| 年齢 | 世帯主の普通死亡保険金額 | 配偶者の普通死亡保険金額 |

| 全体 | 1,386万円 | 692万円 |

| 29歳以下 | 1,475万円 | 887万円 |

| 30〜34歳 | 1,793万円 | 873万円 |

| 35〜39歳 | 1,945万円 | 866万円 |

| 40〜44歳 | 1,964万円 | 852万円 |

| 45〜49歳 | 2,040万円 | 812万円 |

| 50〜54歳 | 1,650万円 | 757万円 |

| 55〜59歳 | 1,545万円 | 676万円 |

| 60〜64歳 | 1,215万円 | 571万円 |

| 65〜69歳 | 772万円 | 553万円 |

| 70〜74歳 | 788万円 | 469万円 |

| 75〜79歳 | 592万円 | 450万円 |

| 80〜84歳 | 580万円 | 313万円 |

| 85〜89歳 | 557万円 | 731万円 |

| 90歳以上 | 353万円 | 200万円 |

出典:公益財団法人生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」

世帯主と配偶者では、保険金額に大きな差があることがわかります。なお、疾病入院給付金日額に関しても、世帯主と配偶者で金額に違いがあります。

| 年齢 | 世帯主の疾病入院給付金日額 | 配偶者の疾病入院給付金日額 |

| 全体 | 9,800円 | 8,100円 |

| 29歳以下 | 7,300円 | 7,500円 |

| 30〜34歳 | 9,300円 | 7,800円 |

| 35〜39歳 | 12,000円 | 7,700円 |

| 40〜44歳 | 10,000円 | 7,900円 |

| 45〜49歳 | 10,200円 | 8,600円 |

| 50〜54歳 | 9,900円 | 8,700円 |

| 55〜59歳 | 10,200円 | 8,300円 |

| 60〜64歳 | 11,000円 | 8,500円 |

| 65〜69歳 | 9,100円 | 8,800円 |

| 70〜74歳 | 9,000円 | 7,600円 |

| 75〜79歳 | 8,900円 | 7,600円 |

| 80〜84歳 | 8,000円 | 5,900円 |

| 85〜89歳 | 6,600円 | 6,200円 |

| 90歳以上 | 7,100円 | 4,000円 |

出典:公益財団法人生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」

起こりうるリスクと検討すべき保険の種類

夫婦で保険を検討する際は、今後に起こりうるリスクを踏まえたうえで考えることが大切です。例えば、入院に対する保障を決めるためには、入院した際の自己負担額がいくらなのかを知っておくべきでしょう。想定されるリスクを理解し、必要な保障が得られる保険に加入するのが良いでしょう。ここでは、結婚後に起こりうるリスクや夫婦が検討すべき保険の種類を解説します。

結婚後に想定されるリスク

結婚後に想定されるリスクは、主に以下の3つに分かれます。

- 死亡のリスク

- 病気やケガのリスク

- 老後のリスク

家計を支える方が死亡した場合、家庭の収入源が絶たれてしまうでしょう。共働きの場合でも、片方の収入がなくなれば家計に影響が及ぶと考えられます。死亡以外に、病気やケガのリスクも考えておくべきです。治療のために働けなくなれば、収入が減少する可能性があります。治療が長引くと、その分の治療費もかさむでしょう。

参考として、入院時の平均的な自己負担額は208,000円です。1日当たりの平均的な自己負担額は23,300円ですが、なかには40,000円以上の支払いが発生するケースもあります。直近の入院時の入院日数の平均は15.7日となっているため、場合によっては自己負担額が高額になることもあるでしょう。

出典:公益財団法人生命保険文化センター「令和元年度 生活保障に関する調査」

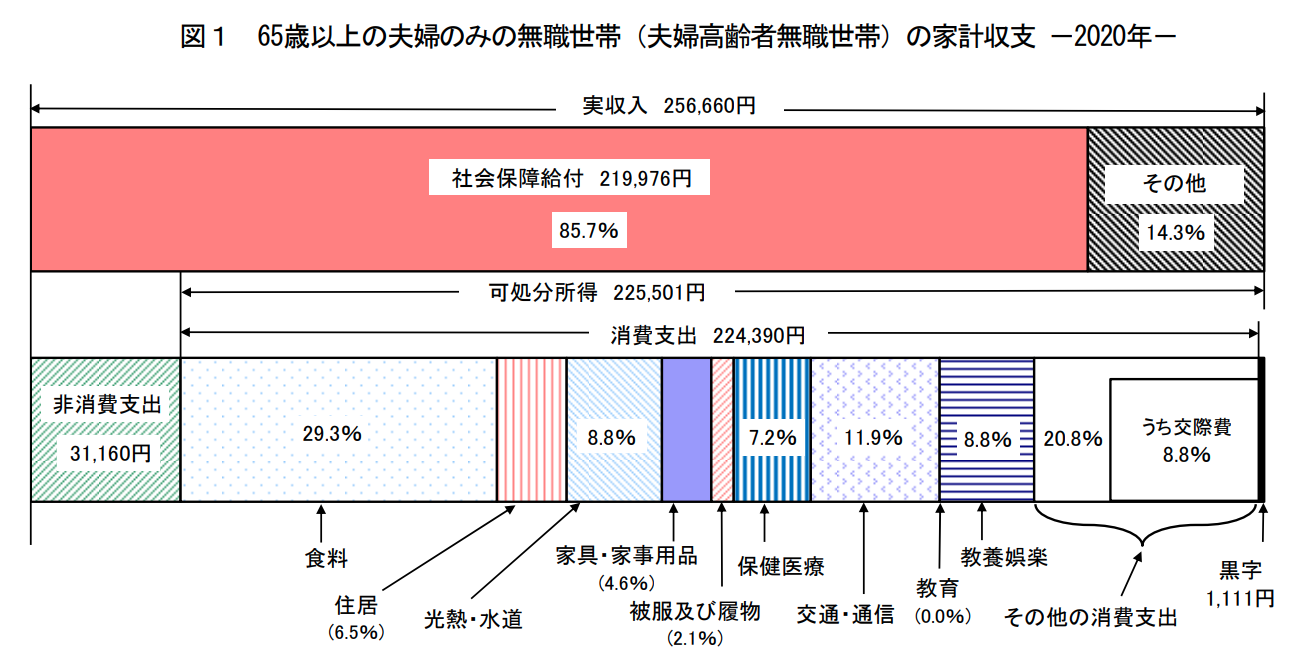

死亡や病気・ケガのリスクに加えて、老後資金についても考えておかなければいけません。総務省の調査によると、夫婦のみの無職世帯(65歳以上)の実収入は256,660円、消費支出+非消費支出は255,550円です。実収入に対して支出の割合が大きいため、ゆとりのある老後生活を送るためには老後資金の備えが必要でしょう。

出典:総務省「家計調査報告(家計収支編)2020年(令和2年)平均結果の概要」

夫婦が検討すべき保険の種類

上記のリスクを踏まえたうえで、夫婦が検討すべき保険の種類には以下が挙げられます。

- 死亡保険

- 医療保険

- がん保険

- 就業不能保険

- 学資保険

- 個人年金保険

家計を支える方が、死亡保険に加入しておくと、万が一のことがあった場合でも、家族の生活費や子どもの教育費などもカバーできます。入院時の費用負担や収入の減少に備えるなら、医療保険やがん保険を検討しましょう。所定の条件を満たすと、入院給付金や一時金などを受け取れます。

病気やケガによって働けないリスクの備えには、就業不能保険に加入するのも有効です。特に自営業者は傷病手当金を受け取れないため、就業不能保険の必要性が高いでしょう。

子どもの教育資金を用意する方法には学資保険がおすすめです。学資保険に加入すると、契約者(親)に万が一のことがあった場合でも教育資金を確保することが可能です。

老後のリスクに備えるためには、個人年金保険の加入を検討しましょう。老後に不足する生活費をカバーできるうえに、個人年金保険料控除を適用することで節税にもつながります。

【ライフスタイル別】夫婦の保険の選び方

「共働きか片働きか」「子どもがいるか」などによって、備えるべきリスクや必要な保障はさまざまです。夫婦で保険の加入や見直しを行う際は、ライフスタイルに合わせて保険を選びましょう。ここでは、以下の4つのパターンに分けて、夫婦が保険を選ぶ際のポイントを解説します。

- 共働き夫婦

- 片働き夫婦

- 子どもを考えている夫婦

- 子育てが終わった夫婦

共働き夫婦|保険の選び方

共働き夫婦の場合はそれぞれに収入源があるため、片働き夫婦ほど死亡保障を手厚くする必要はないでしょう。ただし、夫婦間で収入に差がある場合や、遺族年金で受給できる金額が少ない場合などは、収入減少のリスクを見越して死亡保障を充実させるのがおすすめです。

また、片方が病気やケガで働けなくなった場合の備えとして、就業不能保険を検討しましょう。治療のために長期間働けなくなれば、収入の減少に加えて医療費や介護費の負担が大きくなります。医療保険で最低限の保障を確保しつつ、就業不能保険で保障を上乗せするのが良いでしょう。

片働き夫婦|保険の選び方

片働き夫婦の場合、家計を支える方が死亡した場合の保障を充実させることが大切です。収入源が途絶えた場合でも残された家族が生活を維持できるように、死亡保険の保障金額を手厚くするべきでしょう。

家計を支える方が病気やケガを負った際も経済的なリスクが起こりうるため、医療保険や就業不能保険で保障を確保しておくことも重要です。なお、専業主婦(夫)が死亡したり、病気やケガを負ったりした場合のリスクも考えておきましょう。

専業主婦(夫)に万一のことがあっても収入減少のリスクはありませんが、外食の増加や家事代行サービスの利用などによって支出が増える可能性があります。支出の増加を貯蓄や月収でまかなえるのか、保険でカバーするのかを検討しておくのがおすすめです。

子どものことを考えている夫婦|保険の選び方

子どものことを考えている夫婦は、妊娠・出産に備えて医療保険に加入しておきましょう。出産時には公的な補助金を受給できますが、場合によっては治療費や自己負担額が高額になることもあります。妊娠中は加入を断られたり、加入できても条件が付いたりする可能性が高いため、妊娠前に医療保険に加入しておくほうが良いでしょう。

なお、出産後は子どもの教育費を見積もり、親にもしものことがあった場合でも子どもが生活できるように備えておきましょう。具体的には、死亡保険の保障額を見直したり、学資保険の加入を検討したりするのがおすすめです。

子育てが終わった夫婦|保険の選び方

子育てが終わって夫婦のみになった場合は、高額な死亡保障の必要性が低くなります。できれば保険料を抑える方向にシフトし、今後の生活費や介護費用の備えとして保険を活用するのが得策です。

医療保険やがん保険に加入している方は、「いつまで保障を受けられるか」「保障内容が現在の状況に対応できているか」を確認しましょう。共済などでは80歳や85歳で保障が切れるケースがあり、それ以降の保障を確保できないかもしれません。

保険に加入したのが10年以上前であれば、先進医療や日帰り入院などに対応できないケースもあるため、保障内容の見直しが必要でしょう。

夫婦が自動車保険&自転車保険を考えるときのポイント

結婚して夫婦になる際は、生命保険に加えて自動車保険の見直しをするのもおすすめです。例えば、独身時代に自動車保険に加入しており、結婚によって姓が変わった場合は名義変更が必要です。

夫婦で車に乗る場合は、補償の対象となる運転者の範囲や年齢条件を見直しましょう。独身時代は本人限定にしていても、夫婦で運転する可能性があるならば夫婦限定や家族限定に変更しなければいけません。もしものことがあった場合を想定して、保険金額が適切かどうか検討することも大切です。

自動車保険だけではなく、自転車保険の見直しも重要です。自転車保険には個人型と家族型(または夫婦型)の2パターンがあり、以下に当てはまる場合は家族型の加入が適しています。

- 家族に未成年や高齢者の方がいる

- 家族内で自転車保険に加入する方が多い

- 保険をひとつにまとめて管理の煩雑さをなくしたい

結婚する際は保険を見直すのがおすすめ

結婚して夫婦になる際は、保険の見直しに適したタイミングです。結婚後のライフスタイルに不要な保障をカットすれば、保険料を抑えられるでしょう。保険を見直す際は基本的な流れを知っておくことも重要です。ここでは、保険を見直す際のメリットや注意点、ステップについて解説します。

保険を見直す際のメリット・注意点

保険の見直しを行うメリットは、万が一の際の保障を過不足なく用意できることです。夫婦になる前とあとでは備えるべきリスクが変わってきます。結婚後の状態にマッチするように保険を見直すことで、適切な保障を準備できるでしょう。無駄な保障をカットすることで、保険料を抑える効果も期待できます。

見直しの際の注意点として、名義や保険金受取人を忘れずに見直すことが大切です。見直しの結果、加入している保険を継続することも考えられるでしょう。結婚に際して姓や住所が変わった場合に変更手続きを怠ると、保険金や給付金をスムーズに受け取れない可能性があります。

また、独身時代に加入した保険では、保険金受取人に家族を指定しているケースが多いでしょう。相続手続きをスムーズにするためにも、結婚後は配偶者に変更しておくのがおすすめです。給付金などの請求に手間取らないように、指定代理請求人も配偶者に変更しておきましょう。

保険を見直す際の基本的なステップ

夫婦が保険を見直す際の基本的なステップは以下のとおりです。

- 現在加入中の保険の保障内容を確認する

- 将来的に子どもが欲しいかを話し合い、ライフプランに合う保険に加入する

- 夫婦の働き方に保険がマッチしているかを検討する

結婚するとライフスタイルが変化するため、加入中の保険の保障内容が適切かどうかをチェックしましょう。ライフスタイルにそぐわない内容であれば、新規加入や保障の追加を検討するのがおすすめです。

また、子どもを持つかどうかは保険の選び方に大きく影響します。将来的に子どもを持つことを考えているなら、医療保険に早めに加入したり、死亡保障を手厚くしたりする必要があるでしょう。夫婦でよく話し合い、ライフプランに合う保険に加入することが大切です。

夫婦の働き方も見直しの際の重要なポイントです。共働きと片働きでは必要な保障が異なるため、働き方にマッチしているかどうかをよく考えましょう。

保険をどのように見直せばいいのかわからない場合は、専門家に相談するのがおすすめです。「セゾンのマネナビ」では、保険の見直しについて専門家にアドバイスしてもらえます。オンラインで気軽に相談できるうえに、何度相談しても利用料は無料です。ぜひ「セゾンのマネナビ」を利用してみてください。

またご自身で比較しながら選ぶならこちらも便利です。「セゾンマネーレシピ」ではさまざまな保険商品の比較もできるため、どのような保険があるのか知りたい方も便利に使えるでしょう。保険の選び方に関する悩みがある場合は、セゾンマネーレシピを活用ください。

夫婦が保険を選ぶ際のよくある疑問2つ

夫婦によってどのような保険が適切かどうかは異なるため、保険を選ぶ際は疑問が生じることもあるでしょう。ここでは、夫婦が保険を選ぶ際のよくある疑問を2つご紹介します。

- 子どもがいなくても遺族年金を受給できる?

- 夫婦型・家族型と個人別の保険はどちらがおすすめ?

納得したうえで保険を選べるように、気になる疑問を解消しておきましょう。

子どもがいなくても遺族年金を受給できる?

遺族年金は万一の際に遺族が受け取れるお金のことで、種類は遺族基礎年金と遺族厚生年金の2つです。遺族年金は所定の条件を満たす場合のみ受給できます。

子どもがおらず、夫が厚生年金保険に加入していた場合は、遺族厚生年金は受給できますが、遺族基礎年金は受け取れません。なお、夫が自営業者の場合は、遺族厚生年金も支給されません。子どもがいない世帯は、遺族年金を受け取れない可能性も想定したうえで、万が一の際の保障を手厚くする必要があるでしょう。

夫婦型・家族型と個人別の保険はどちらがおすすめ?

保険に加入する際は、夫婦型・家族型あるいは個人別の保険を選ぶこととなります。夫婦型・家族型とは、夫婦のどちらかの保障を主契約にして、家族の保障を特約で付加する形です。

主なメリットは、保険料の軽減効果が期待できることです。夫婦が個人別の保険にそれぞれ加入するよりも、保険料を抑えられる可能性があります。家族の保障をひとつの保険で用意できるため、加入手続きや保険証券を管理する手間がかからないのもメリットです。

一方で、主契約者が死亡した場合に配偶者の保障がなくなる点には注意が必要です。保険料払込免除の制度があれば、配偶者の保障を残したまま保険料が免除されるため、契約時に確認しておきましょう。

その他、「夫婦それぞれの保障を見直すのが難しい」「家族の保障内容が制限されやすい」などの注意点もあります。離婚した場合に配偶者の保障がなくなる点も覚えておかなければいけません。

夫婦型・家族型か個人別の保険かを迷った場合は、これらのメリット・注意点を比較したうえで、家庭の状況に合うものを選ぶのがおすすめです。

夫婦に適した保険の選び方を理解しておこう

加入している保険の保障内容を確認し、必要があれば見直しを行うことが大切です。見直しによって無駄な保障をカットできれば、保険料を抑えることにもつながります。保険の選び方はライフスタイルによっても異なるため、働き方や子どもの有無なども含めて検討すべきです。賢い保険の選び方を理解し、夫婦の状況にマッチした保険に加入しましょう。