40代は生命保険の見直し時期です。このコラムでは40代の方が生命保険の見直しをする理由や目的、保険の選び方について解説します。昔に入った保険のままでは、充実した保障を受けられないケースもあるため、現在のライフスタイルや貯蓄を踏まえて見直してみましょう。

40代で生命保険を見直すべき4つの理由

40代で生命保険を見直すべき理由は4つあります。

- 多くの支出が発生する

- 病気のリスクが高まる

- 特定健診でメタボ診断される可能性が高い

- 老後についても考える必要がある

生活にさまざまなお金がかかる40代は万が一のことがあった際に、家族に負担をかけてしまいます。

家庭だけでなく仕事においても責任のある立場を任されストレスも多くなりやすい40代だからこそ、一度自身の生命保険を見直してみましょう。

それぞれの理由について解説します。

多くの支出が発生する

働き盛りの40代は収入が増加する一方で、支出も増加します。

具体的には住宅ローンの返済や、子どもの教育費です。

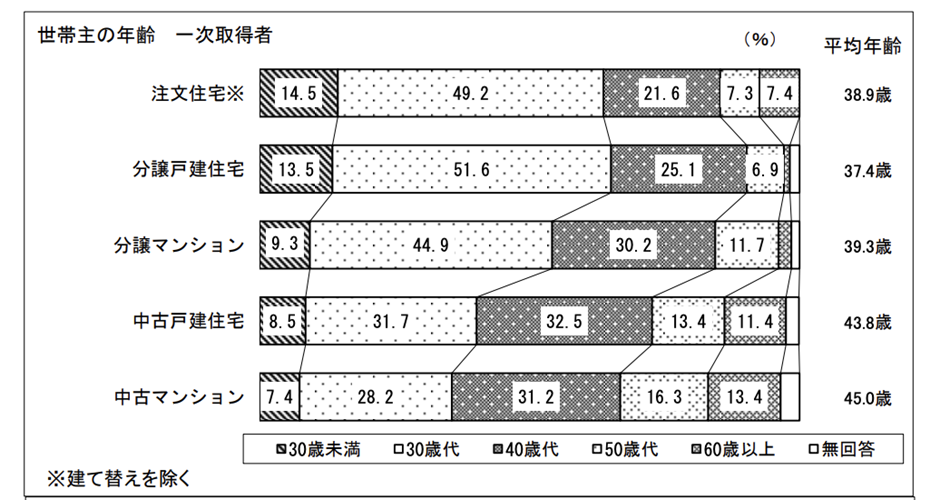

国土交通省の令和2年度住宅市場動向調査によると、住宅を初めて購入する世帯の世帯主の年齢は、どの住宅種別においても平均年齢30〜40代が占めています。

このことからも40代は支出の増える年代であることがわかるでしょう。

また、仮に30歳で子どもが生まれた場合、40代の間に中学・高校を卒業し、大学に入学する年齢となります。

学校が公立か私立かでも学費は大きく異なるため、子どもにいくらのお金がかかるのかを事前に把握しておく必要があります。

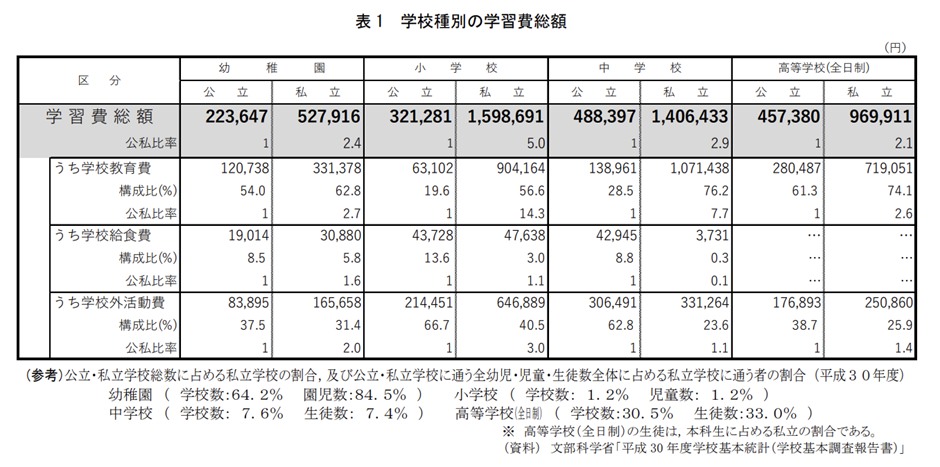

以下の図は文部科学省の平成30年度子どもの学習費調査の結果です。

幼稚園から高校まで私立の場合と公立の場合の1年当たりの学習総額費がわかるため、教育費にいくらかかるのかを考えてみましょう。

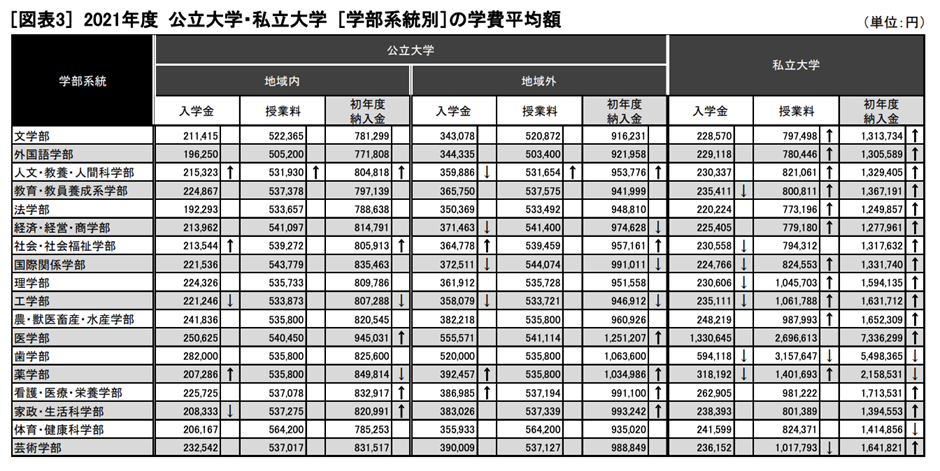

旺文社教育情報センターの「2021年度大学の学費平均額」も併せて参考にしてください。

授業料や入学料など多くのお金がかかることが予想される40代で万が一のことがあった際には、子どもが進学を諦めなければならないこともあるでしょう。

自分が亡くなった際に、どの程度の費用があれば家族に負担をかけずに済むかを考えてみましょう。

病気のリスクが高まる

40代になると病気のリスクが高まります。

年齢的な問題で病気にかかりやすいことに加え、責任世代でもあるため仕事のストレスなどが身体に影響を与えてしまうこともあるでしょう。

ここからは40代の男性と女性に想定されるリスクについて解説します。

どのような病気になるリスクが高いのかを把握して、生活改善や保険の見直しを行いましょう。

40代男性に想定されるリスク

厚生労働省の令和2年(2020)人口動態統計月報年計(概数)の概況によると、40代の男性の死因と死亡率は以下のとおりです。

男性(人口10万人対の死亡率)

| 1位 | 2位 | 3位 | |

| 40〜44歳 | 自殺 (27.0%) | 悪性新生物 (20.4%) | 心疾患 (15.8%) |

| 45〜49歳 | 悪性新生物 (39.8%) | 心疾患 (28.8%) | 自殺 (25.8%) |

自殺が上位に入っていることから、うつ病など精神的な障害にも気をつけなければならないことがわかります。

40代女性に想定されるリスク

厚生労働省の令和2年(2020)人口動態統計月報年計(概数)の概況によると、40代の女性の死因と死亡率は以下のとおりです。

女性(人口10万人対の死亡率)

| 1位 | 2位 | 3位 | |

| 40〜44歳 | 悪性新生物 (31.9%) | 自殺 (11.1%) | 脳血管疾患 (4.9%) |

| 45〜49歳 | 悪性新生物 (54.9%) | 自殺 (12.2%) | 脳血管疾患 (9.2%) |

40代女性の死因で悪性新生物(ガン)が1位となっているのは、女性特有のガンが多いためです。

- 子宮頸がん

- 子宮内膜症

- 卵巣のう腫

- 乳がん

- 子宮体がん

- 卵巣がん

このように、女性特有のガンや疾病に備えなければなりません。

特定健診でメタボ診断される可能性が高い

40歳になると生活習慣病を予防するために、1年に1度メタボリックシンドロームに着目した特定健診が行われます。

メタボ診断されることで、今後の生活習慣を見直すきっかけになりますが、一度メタボ診断されてしまうと、今後加入する生命保険の保険料が高くなってしまう可能性があります。

保険への加入は過去に患った病気や健康診断の結果などを保険会社に告知しなければなりません。

一度病気を患ったり、メタボ診断を受けたりしてしまうと、保険へ加入しにくい、保険料が高くなるといったケースがあるため早い段階で保険に加入するのがおすすめです。

老後についても考える必要がある

40代は徐々に老後についても考える必要がある年齢です。

金融庁の「金融審議会市場ワーキング・グループ報告書」によると、老後の30年において年金でカバーできないお金が約2,000万円発生するとの報告が出ています。

これらはあくまでもひとつのケースにおける平均値を出したものであるため、すべての方に当てはまる数値ではありませんが、老後資金が不足する可能性というのは多くの方が考えておくべき問題でしょう。

- 退職金がない

- 貯蓄がない

- 年金が低い

- 住居費が高い

- 老人ホームに入りたい

このような方は、老後に向けた資産形成を行いましょう。

生命保険は積立型の保険もあるため、老後に向けた資産形成にも役立ちます。

多くの40代はどのように備えているのか

40代で生命保険を見直すべき理由がわかったところで、ここからは周りの40代の方がどのように備えているのかを知るために以下の内容を解説します。

- 【40代】生命保険加入率

- 【40代】平均保険料

- 【40代】平均保険金額

他の40代の方の備えを参考に、自分の保険を見直してみましょう。

それぞれの内容について解説します。

【40代】生命保険加入率

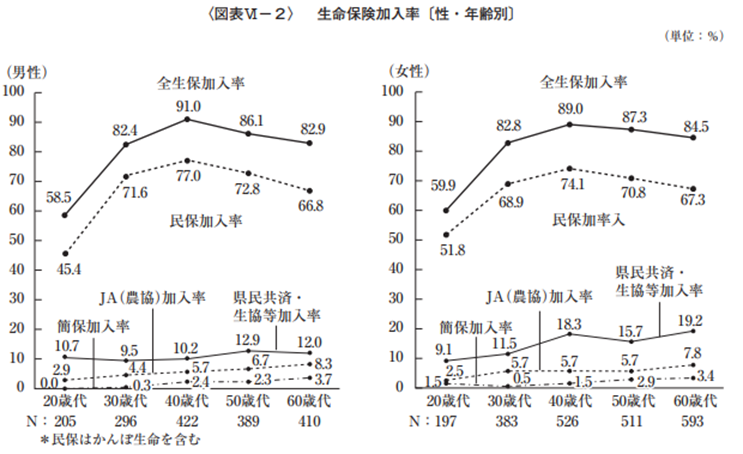

生命保険文化センターの令和元年度「生活保障に関する調査」によると、生命保険への加入率は、男女ともに40代の加入率が最も高くなっています。

多くのお金がかかる世代であるからこそ、加入率が高いといえるでしょう。

グラフの推移を踏まえると40代のお金がかかる時期は多くの方が加入し、50代以降は個別の事情に合わせて保険を見直していると考えられます。

【40代】平均保険料

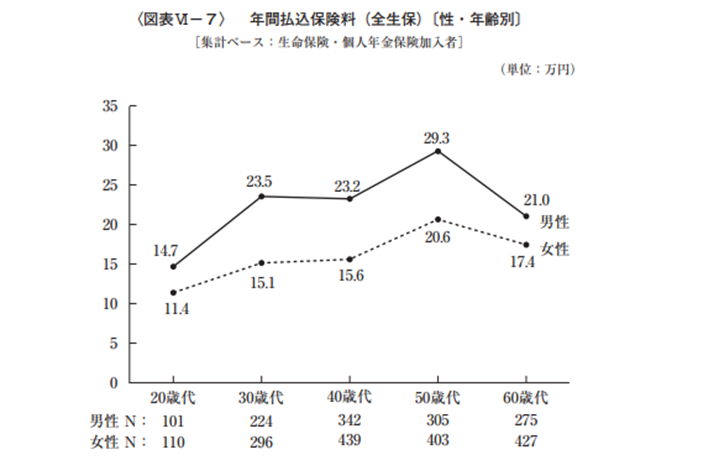

生命保険文化センターの令和元年度「生活保障に関する調査」によると、年間払込保険料は40代男性で232,000円、40代女性で156,000円との結果が出ています。

月に換算すると40代男性が約19,000円、40代女性が約13,000円です。

現在生命保険に加入している方は、平均的な金額と比較してみましょう。保障内容は人それぞれですが、平均よりも高すぎる、安すぎるといった場合には一度見直してみるのがおすすめです。

【40代】平均保険金額

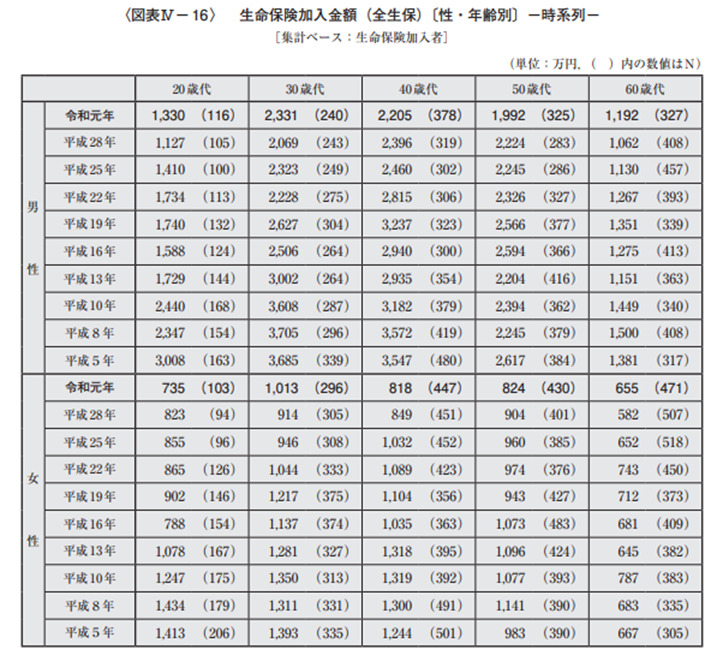

生命保険文化センターの令和元年度「生活保障に関する調査」によると、40代の平均保険金額は男性で2,205万円、女性で818万円との結果が出ています。

必要となる保険金額は貯蓄や子どもの年齢、共働きかどうかなどで異なりますが、ひとつの参考にしてみましょう。

一般的に年齢を重ねるごとに、保険でカバーするべき支出が減っていくため、年齢によって保険金額が減少しています。

40代で生命保険を見直す際の4つのポイント

周囲の40代の方がどのように備えているかがわかったところで、ここからは40代で生命保険を見直す際の4つのポイントについて解説します。

- 保険の目的

- 保険の金額

- 保険の期間

- 保障の内容

それぞれのポイントを押さえて生命保険を見直すことで、自分や家族に合った保険に入れるでしょう。

それぞれのポイントについて解説します。

保険の目的

生命保険を見直す際には保険の目的をしっかりと考えましょう。保険には受け取る方がいるため、まずは誰のための保険かを考える必要があります。

生命保険に加入した当初から子どもが増えた場合はさらに保障を手厚くする必要がある一方で、子どもが独立した場合などは、保険金額を減らしてもいいでしょう。

独身の方であれば、万が一の際の葬儀代を貯蓄でカバーできれば生命保険は不要なケースもあります。まずは保険本来の目的を改めて考えてみましょう。

保険の金額

万が一の際に受け取れる保険金の額が足りているのか不足しているのかを見直しましょう。

夫婦共働きの場合は、夫や妻に万が一のことがあった場合でも一定の収入は確保できます。家族全体

の収入や貯蓄を踏まえて、足りない分を保険でカバーしましょう。

また、日本では公的保険が充実しており、家族が亡くなった際に一定の要件を満たしている場合は遺族年金を受け取れます。民間の生命保険だけで考えるのではなく、遺族年金でいくら受け取れるのかを踏まえたうえで、足りない部分を民間保険でカバーしましょう。

保険の期間

保険が必要な期間を見直しましょう。例えば、専業主婦(主夫)の家族がいる場合は、主な収入を得ている方に万が一のことがあった際に生活に負担がかかってしまいます。そういった場合は保障が一生涯続く終身保険を選ぶのもいいでしょう。

しかし、子どもが独立するまで保障があれば問題ない場合は、終身保険ではなく定期保険という選択肢もあります。いつまでに保険の保障が必要なのか、どの程度の貯蓄があるのかなどで必要な期間は異なるため、一度見直してみましょう。

保障の内容

保障の目的や金額、期間が明確になることで、保障の内容も絞られてきます。

保険会社が提供する保険の中には、似た保障ではあるものの金額が異なる保険も多いため、各社の保障内容と金額を比較して検討しましょう。

定期保険や終身保険など、必要に応じて保障内容を見直す必要があります。見直すポイントを整理したものの、保険を探すのが難しいという方には「セゾンマネーレシピ」がおすすめです。

「セゾンマネーレシピ」であれば、定期保険や終身保険などを簡単に比較できることに加え、ネットで簡単に見積りができます。忙しい方でも簡単に保険を選べるため、ぜひ活用してみてください。

性別やライフスタイルで選ぶ保険は異なる

40代で生命保険を見直す際の4つのポイントについて解説しましたが、性別やライフスタイルによって選ぶ保険は異なります。

ここからは以下のパターンに分けて保険の選び方について解説します。

- 40代独身の生命保険の見直し方

- 40代夫婦の生命保険の見直し方

自分の性別やライフスタイルに応じた保険を具体的に考えてみましょう。

40代独身の生命保険の見直し方

40代で独身の方は自身のアクシデントに備える必要がありますが、自分が亡くなった際に金銭面で困る方がいるかを考えましょう。自分が亡くなった際には葬儀代などが発生しますが、その分を補える程度の貯蓄があれば死亡保障は必要ないケースが多いです。

独身の方は死亡保障にお金を充てるのではなく、ケガや病気で働けなくなった際の医療保険に充てるなど、自分にあったプランを考えましょう。

40代夫婦の生命保険の見直し方

40代夫婦の場合は子どもがいるかいないかが大きなポイントになります。子どもがいる場合はパートナーの生活だけでなく、子どもの教育費なども踏まえて考えなければなりません。

ここからは子どもがいる場合といない場合のパターンごとの生命保険の見直し方について解説します。

まだ子どもはいないものの、これから生まれる方や、子どもの数が増える方は、ご自身の状況に合わせて見直してみましょう。

子どもがいる場合

子どもがいる場合は、子どもの教育費などを優先的に考える必要があります。子どもがまだ小さくこれから多くのお金が必要な場合は、子どもが成人するまでや、大学を卒業して自分で稼げるようになるまでの間に不自由なく生活できるだけのお金を遺す必要があるでしょう。

子どもの年齢を考えたうえで保険を見直しましょう。

一方で、子どもが既に独立している場合や、高校生・大学生といった年齢の場合は、子どもにかかるお金の見当が付きやすいため、より具体的にシミュレーションを行い、必要最低限の金額に設定するのもおすすめです。

夫婦共働きか、片働きか、貯蓄はいくらあるかなどでも必要な金額は異なるため、詳細にシミュレーションしてみましょう。

子どもがいない場合

子どもがいない場合で夫婦共働きであれば、そこまで多くの保障は必要ないでしょう。しかし、片働きの場合や、亡くなった後にパートナーが金銭的に困らないようにするために、多くの金額を遺したいと考えるのであれば、必要な額を保障する保険に入る必要があります。

また、貯蓄が苦手な方の場合は終身保険で積み立てておく選択もおすすめです。

40代におすすめの選択肢

保険の選び方について解説しましたが、保険は種類が多いためどの保険に入るべきか決めるのが難しい方も多いでしょう。

40代におすすめの保険の選択肢は大きく分けて5つです。

- 定期保険に入る

- 終身保険に入る

- 就業不能保険に入る

- 医療保険に入る

- ガン保険に入る

5つの保険の特徴を理解して、自分や家族に合った保険を選びましょう。

それぞれの保険の詳細について解説します。

定期保険に入る

定期保険とは保障の期間が定まっている保険です。契約時に定めた期間までしか保障されませんが、毎月の保険料が終身保険よりも安く設定されています。子どもが独立する前だけ保障を受けたいなど、期間を限定して考えている方におすすめです。

しかし、更新時の年齢によって保険料が高くなってしまうため、いつまで保険に入るのかを事前に考えたうえで加入しましょう。

終身保険に入る

終身保険は、契約時から一生涯保障を受けられますが、その分毎月の保険料が定期保険よりも高く設定されています。保険料を安く抑えられる若いうちに終身保険に入ることで、月々の保険料を抑えやすくなります。

また、積立型の終身保険は満期を迎えた際に払い戻しがあるのが特徴です。定期保険は掛け捨て型であるため、毎月保険料を支払っているのがもったいないと感じる方は、終身保険で積み立てるのもいいでしょう。

積立型の終身保険に入ることで、強制的に貯蓄できるため、貯蓄が苦手という方におすすめです。

就業不能保険に入る

死亡保障ではありませんが、就業不能保険に入るのも選択肢のひとつです。働き盛りである40代は、ケガや病気で働けなくなってしまうと収入が大幅に落ちてしまいます。住宅ローンや子どもの教育費など支払うべき費用も多い年代であるため、就業不能保険で備えておくと安心です。

40代は仕事のストレスなどから精神疾患も多い傾向があるため、不安な方は保険で備えておきましょう。

医療保険に入る

ケガや病気で入院した際に備えて医療保険についても検討しましょう。日本は公的医療保険が充実しているため、月の医療費が高額になった際には高額療養費制度を利用できます。

しかし、高額療養費制度は還付型の制度であるため、一度は自己資金で入院費用などを支払わなければなりません。貯蓄が十分にない方などは、長期間の入院に備えて医療保険で備えておくと安心です。

また、公的医療保険の中には傷病手当金制度があります。傷病手当金は3日連続で仕事を休み、さらに4日目以降休んだ日数によって支給されます。計算式は以下のとおりです。

- 1日当たりの金額:(支給開始日の以前12ヵ月間の各標準報酬月額を平均した額)÷30日×2/3

支給を開始した日から通算して最大1年6ヵ月間保障されるため、医療保険を選ぶ際には傷病手当金制度について理解したうえで、傷病手当金だけではカバーできない部分を補いましょう。

ガン保険に入る

40代で保険を見直す際にはガン保険についても検討しましょう。

特に女性は40代になると女性特有のガンや疾病が多くなります。

- 子宮頸がん

- 子宮内膜症

- 卵巣のう腫

- 乳がん

- 子宮体がん

- 卵巣がん

一度ガンを患ってしまうと、新規で保険に加入するのが難しくなってしまうため、なるべく早い段階で加入するのがおすすめです。ガン保険の中には、ガンと診断された際に一時金を受け取れる保険も多いため、保障内容をしっかりと確認して必要な保険に加入しましょう。

自分に合った保険を選ぶ際には「セゾンマネーレシピ」がおすすめです。

「セゾンマネーレシピ」あれば、インターネットでさまざまな保険を確認でき、簡単に見積もりがとれます。独身や夫婦、子どもが独立後など幅広いシチュエーションに応じてプランを選択できるため、どの保険に加入するか迷っている方は、ぜひ活用してください。

保険の目的を踏まえ自分に合った保険を選ぼう

40代は働き盛りで収入が増加する一方で、住宅ローンや子どもの教育費など支出も増加します。さらに、病気のリスクが高まる年齢でもあるため、さまざまなことを考慮して生命保険を見直す必要があります。

一度病気を患ってしまうと新規で保険に加入するのが難しくなる、保険料が高くなるといった注意点もあるため、なるべく早い段階で保険に加入しましょう。

また、保険を見直す際には以下の4つのポイントを意識する必要があります。

- 保険の目的

- 保険の金額

- 保険の期間

- 保障の内容

誰のための保険であるのか、万が一の際にいくら遺せれば安心なのか、いつまで保険でカバーするのかを踏まえ保障内容を決めましょう。保障を充実させることで、保険料も高くなるため、保障内容と月々の保険料のバランスを踏まえて決める必要があります。