自動車保険には、他の保険ではあまり聞きなれない「等級(正式にはノンフリート等級)」を用いて保険料を割引・割増するという制度があります。言葉自体は聞いたことがあっても、そもそも等級が何か、どうやって決まるのかまではわからない方も多いかもしれません。これまで自動車保険に加入したことがない方ならなおさらでしょう。今回の記事では自動車保険での等級の仕組みや決まり方、それによって何が変わるのかについて詳しく解説します。

(本記事は2024年3月1日時点の情報です)

自動車保険の「等級」とは

自動車保険には、等級制度があります。これは、保険加入者の事故歴に応じて等級を設定し、この等級によって保険料の割増引率が変わる制度です。

この制度はノンフリート契約といって、所有・使用する車の契約台数が9台以下の契約において用いられます。これに対し、10台以上の車を所有する場合はフリート契約といって等級制度は用いません。

初めて自動車保険を契約する際は、基本的に6等級または7等級から始まります。1年無事故で過ごせれば1等級上がりますが、事故を起こして自動車保険を使うと、原則3等級もしくは1等級下がります。

なお、自動車保険における等級が上がれば上がるほど、保険料は割引されます。加えて、過去に事故を起こしていない状態で等級が上がっていったなら、割引率はさらに高くなり、保険料を安く抑えることが可能です。

逆に等級が下がると割引率が低くなったり、むしろ割増になったりします。例えば3等級以下など、等級が下がった場合、自動車保険の契約を継続することができないことやセットできる補償内容が限定される可能性もあるため普段から安全運転を心がけてくださいね。

具体的な割引率や割増率は保険会社によっても異なるため、事前に確認しましょう。

関連記事:自動車保険は等級で保険料が変わる!等級の仕組みと引き継ぎのパターンを解説

等級はどのように決まる?

自動車保険では等級によって保険料が大きく変わるため、ご自身の等級の調べ方や等級の決まり方が気になるという方もいらっしゃるかもしれません。ここでは、等級を調べる方法や保険会社を切り替えた場合の扱いも含め解説します。

自分の自動車保険の等級を調べる方法

まず、ご自身の自動車保険の等級を調べる方法として、以下の3つがあげられます。

● 現在ご加入中の保険証券・契約内容のお知らせを確認する

● 保険会社の契約者専用WEBサイトで確認する

● コールセンターもしくは営業担当者に電話をして確認する

等級の決まり方

等級の決まり方ですが、先述したように初めて自動車保険を契約する際は基本的に6等級から始まります。次年度以降の等級は、1年間で自動車保険を使ったかどうかで決まります。

まず、自動車保険を使わなかった場合、1等級上がります。つまり、今年度が6等級だった場合は、次年度は7等級になります。

一方、自動車保険を使った場合は等級が下がります。下がる等級の数は事故の件数と内容によっても異なります。

ちなみに、2台以上車を所有している場合、2台目以降の車が初めて自動車保険を契約する際は7等級から始まります(セカンドカー割引)。ただし、7等級が適用されるには「1台目の自動車保険が11等級以上」などの適用条件がありますので、ご検討される保険会社にお問い合わせください。

保険会社の切り替えが発生した場合

保険料を節約したいなどの理由で、保険会社を切り替えた場合でも、自動車保険における等級は引き継がれます。仮に等級を誤って申告した場合や、等級を虚偽申告した場合、どうなると思いますか?

このようなケースでも保険会社は正しい等級が分かる仕組みとなっています。保険会社間ではノンフリート等級情報交換制度を利用しており、前の等級を確認することが可能なため、誤った等級を申告した場合は等級の訂正手続きを行うことになります。

事故で保険を使うと等級はどうなる?

前提として、事故を起こし自動車保険を使った場合は、等級が下がります。この仕組みにについて詳しく解説しましょう。

事故有係数とは

自動車保険では、同じ等級だったとしても、過去に事故を起こした場合とそうでない場合とでは保険料が異なります。

事故を起こしていない場合のほうが保険料は安くなりますが、これに関係しているのが事故有係数です。同じ等級であっても事故有係数がついている場合は、無事故の時よりも高い保険料となります。

事故有係数の導入前は、等級が同じだったら、前年度での事故歴を問わず同じ割増引率を適用していました。

しかし、同じ等級であっても前年契約で事故を起こした契約者はそうでない契約者と比較すると、損害率等の保険成績が高い傾向にありました。つまり同じ等級であっても、リスク実態の違いがあることから保険料負担に不公平が生じていました。この不公平な状況を解消する手段として事故有係数が導入されました。

事故有係数適用期間とは

事故有係数が適用される期間のことを事故有係数適用期間といいます。上限は6年、下限は0年です。事故あり係数適用期間は3等級ダウン事故1件につき「3年」、1等級ダウン事故1件につき「1年」を加えます。これを踏まえて、現時点で事故なし15等級の契約者が3等級下がる事故を起こしたとしましょう。

翌年は事故有の12等級、翌々年は事故有の13等級、3年後は事故有の14等級になります。事故を起こす前と同じ事故なし15等級に戻るのは、早くても4年後です。

無事故の場合は保険料が安くなる

一方、一年間で一度も自動車保険を使う事故がなかった場合、無事故係数が適用されます。そのうえ、等級が上がります。

例えばソニー損保の場合、継続して契約する場合に適用される等級ごとの割引・割増率は以下のようになっています。

| 等級 | 割増・割引 | 無事故 | 事故有 |

| 1 | 割増 | 108% | |

| 2 | 63% | ||

| 3 | 38% | ||

| 4 | 7% | ||

| 5 | 割引 | 2% | |

| 6F | 13% | ||

| 7F | 27% | 14% | |

| 8 | 38% | 15% | |

| 9 | 44% | 18% | |

| 10 | 46% | 19% | |

| 11 | 48% | 20% | |

| 12 | 50% | 22% | |

| 13 | 51% | 24% | |

| 14 | 52% | 25% | |

| 15 | 53% | 28% | |

| 16 | 54% | 32% | |

| 17 | 55% | 44% | |

| 18 | 56% | 46% | |

| 19 | 57% | 50% | |

| 20 | 63% | 51% | |

表中にもあるように、同じ15等級でも、無事故であれば割引率は53%、事故有の場合は28%と大幅に割引率が異なります。

事故の内容によって下がる等級数が異なる

一口に自動車保険を使う事故といっても、その内容によって下がる等級の数も異なります。ここでは、具体的にどのような事故が起きたら、等級がどれだけ下がるかを3パターンに分けて解説します。

3等級ダウン事故

3等級ダウン事故とは、その事故が原因で自動車保険の保険金が支払われた場合、次年度の等級が3等級下がる事故を指します。

一般的な自動車事故はほとんど3等級下がる事故に当てはまります。3等級下がる具体的な事故の例をいくつか紹介します。

● 車同士で接触事故を起こし、対人賠償・対物賠償・車両保険などの保険金が支払われた

● 走行中に他の車や通行人と接触し、対人賠償保険金が支払われた

● 車が建物・電柱に衝突し、対物賠償保険金が支払われた

1等級ダウン事故

1等級ダウン事故とは、その事故が原因で自動車保険の保険金が支払われた場合、次年度の等級が1等級下がる事故を指します。

3等級ダウン事故とは違い、どちらかといえばご自身が気を付けていても防ぎきれない理由で車に損害が生じ、自動車保険を使って直すことにしたケースを想定するとわかりやすいでしょう。1等級下がる事故には以下があります。

● 火災・爆発

● 盗難

● 騒擾または労働争議に伴う暴力行為または破壊行為

● 台風、竜巻、洪水、高潮

● 落書き・いたずら・窓ガラス破損

● 飛来中または落下中の他物との衝突

● その他の偶然な事故

ノーカウント事故

ノーカウント事故とは、その事故が原因で自動車保険の保険金が支払われた場合であっても、次年度の契約等級に影響しない事故を指します。以下の保険や特約だけを使う場合、ノーカウント事故として扱われることが多いようです。

● 人身傷害保険

● 搭乗者傷害特約

● 弁護士費用特約

● ファミリーバイク特約

● 個人賠償責任特約

【ケース別】等級の決まり方を具体例を用いて解説

すでに触れたように、自動車保険に初めて加入する場合、等級は基本的に6等級からスタートします。それ以外の場合での等級の決まり方について、ここでは解説します。

自分で等級を引き継ぐ場合

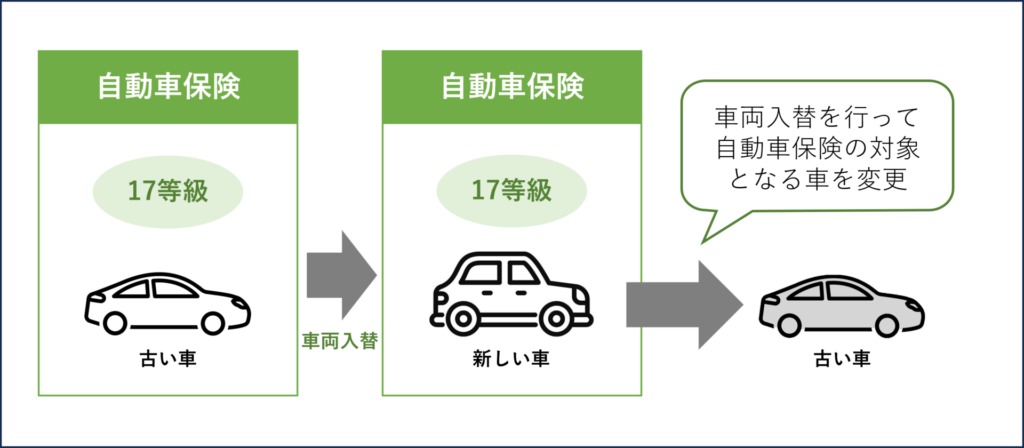

車を買い替えた場合の保険の扱いは、数パターンに分類できます。まず、同じ保険会社の自動車保険を継続する場合は、買い替えた車に合わせた保険料との差額を計算して精算し、入れ替えを行います。

この手続きを車両入替といいますが、納車日がわかっているならその日から補償が受けられるよう、早めに手続きをするのをおすすめいたします。

一方、車の買い替えに合わせて保険会社を変更することも可能です。この場合でも無事故の状態で保険会社を乗り換えるなら、そのまま等級が引き継がれます。

ただし、乗り換え前に発生した事故で自動車保険を使った場合、事故の内容や件数、事故有係数適用期間が考慮されたうえで等級が決定される仕組みです。

また、保険会社を変更するなら、前の自動車保険の契約の満期日(中途解約日)の翌日から、新しい自動車保険の契約の保険始期日まで8日以上空かないようにしましょう。

8日以上の空白期間があると、等級の引継ができなくなります。つまり、どんなに等級が高かったとしても、6等級からのスタートになるため要注意です。等級の引継ぎができるのは、前の自動車保険の満期日(中途解約日)の翌日から7日以内と覚えておきましょう。

同居する親族に等級を引き継ぐ場合

自動車保険の等級は、親族(6親等内の血族、配偶者または3親等内の姻族)に引き継ぐことができます。例えば、ご両親がもう車を運転する予定がない一方で、お子さんが車を新しく購入したケースであれば、引き継ぎ可能です。ただし、配偶者を除く別居の親族は、等級を引継ぐことができません。

関連記事:自動車保険の等級の引き継ぎを行うと保険料を抑えられる!?ポイントを解説

2台目から使用できるセカンドカー割引を利用する場合

セカンドカー割引とは、一家に2台以上車がある場合、2台目以降の自動車保険の契約等級が7等級からスタートする制度です。

保険会社が相互に異なっていても適用されます。ただし、1台目の自動車保険が11等級以上であること、記名被保険者が法人の場合は適用されないなど、細かい条件があるのでその都度確認していただくのをおすすめいたします。

おすすめの自動車保険は?

ここまで等級について解説しましたが、保険会社選びに悩んでいる方もいらっしゃると思います。

本記事では「ソニー損保の自動車保険」をおすすめします。各種調査機関の満足度ランキングでも上位にいることが多く、ダイレクト自動車保険21年連続売上No.1となっています(※1)。肝心の保険料も、新規申込時インターネット割引や無事故割引、証券ペーパーレス割引を合算すると、最大15,000円割引になるうえに、パンクやバッテリー上がり、レッカー牽引などさまざまなトラブルをサポートするロードサービスも無料で付帯されます(※2)。

手頃な価格でトラブルにしっかりと備えられるソニー損保の自動車保険を、ぜひ一度ご検討ください。

※1 自動車保険を主にダイレクト販売している損害保険会社の2022年度までの自動車保険料収入より(ソニー損保調べ)。

※2 各サービスは、ソニー損保の提携会社から提供されます。各サービスのご利用にあたっては所定の条件があり、お客様に費用負担が発生する場合等があります。

おわりに

自動車保険は、他の保険商品とは違い、等級によって保険料が変わる制度を取り入れている保険です。等級が下がるとセットできる補償内容が限定される可能性もあるため、まずは安全運転に努めましょう。万が一、事故にあった場合は、自動車保険を使うことで、どれだけ等級が下がり、将来支払う保険料の負担が増えるのかを確認したうえで保険を使用するかどうか考えましょう。また、自動車保険会社を見直すことで、大幅に保険料を節約できる可能性もありますので、ぜひ見直してみてください。

株式会社クレディセゾンはソニー損害保険株式会社の代理店として保険契約締結の媒介を行っており、締結代理権および告知受領権は有しておりません。また、乗合代理店として複数の保険会社の商品を取り扱っております。株式会社クレディセゾンが選定したソニー損保の自動車保険をご案内しています。 SAE23-117