投資信託は元本割れのリスクがあり、損失を被る可能性があります。投資をするなら元本割れを避けたい方がほとんどではないでしょうか。また、元本割れしたときにどうすればよいのかわからない方も多いかもしれません。

この記事では、投資信託で元本割れが起きる理由、元本割れしそうなときや対処法や予防方法について解説します。元本割れを避けたい方におすすめの投資信託もご紹介しますので、ぜひ参考にしてください。

この記事を読んでわかること

- 元本割れとは購入した資産の価格が購入額(=元本)を下回ること

- 投資信託は元本割れのリスクがある

- 積立投資では、暴落時に解約をすると利益を得にくくなる

- 投資信託で元本割れを回避するためには10年以上の運用期間が推奨される

元本割れとは

投資において元本割れしたらどうなるのか気になる方もいるのではないでしょうか。元本割れとは、購入した資産の価格が購入額(=元本)を下回ることです。

金融商品の価格は日々変動しているので、価格がそのままずっと上昇し続けることはありません。むしろ、10,000円で買った株が9,000円や8,000円になることもあり、そのような状況を元本割れと呼びます。

また、投資信託については、元本割れしないイメージがあるかもしれませんが、実際には株やETFと同様に元本割れすることがあるので注意が必要です。このように元本割れを起こす可能性があることを「元本割れリスク」と呼びます。

元本保証の仕組みについて

投資した商品が元本割れをしたときに決済すると損失を被ります。「元本割れは絶対避けたい」「元本割れしない商品に投資したい」と考えている場合は、元本保証のある商品を選ぶべきです。

ここからは、元本保証とは何なのか、元本確保型との違いについて見ていきましょう。

元本保証とは

元本保証とは「運用期間中に元本が減ることはないという保証」のことです。基本的に元本保証がされている金融商品は元本割れのリスクがないので、損をすることはありません。元本保証のある代表的な金融商品は、預貯金です。

日本では、預金保険制度と呼ばれる制度があるため、定期預金や利息の付く普通預金(一般的にイメージされる預金)については、金融機関毎に預金者1人あたり元本1,000万円までと破綻日までの利息などが保護されます。

万が一、金融機関が破綻した場合でも、お金は返還されるので安心してお金を預けることが可能です。

ただし、預金の金利はとても低いため、多くのお金を預金してもほとんどリターンは期待できません。大手銀行の例では定期預金の金利は0.02%、普通預金は0.001%分の利息しか受け取れないので注意が必要です。

また、外貨建ての預貯金については、為替レートの変動や為替手数料の支払いにより元本割れのリスクがあります。例えば、1米ドル150円のときに1万米ドルの外貨預金をした場合の資産は日本円換算で150万円です。しかし、為替レートが100円に値下がりした場合、1万米ドルの資産は100万円となります。

元本保証のある金融商品は安全性が高いとはいえ、投資をしても得られる利益はあまり期待できません。

参照:金融庁|預金保険制度、みずほ銀行|円預金金利、auじぶん銀行|【外貨預金】元本割れリスクとは何ですか?

元本保証がない金融商品

投資信託とは、投資家から集めた資金を専門家が株式や債券などに投資し、運用する金融商品のことで、元本保証がありません。

株式投資は、証券取引所に上場している株式を売買したり配当金を得たりして利益を得る投資方法のことです。株価は、その企業の株式を買いたい人と売りたい人のバランスによって価格(株価)が決まります。

会社の業績や人気、金利など複数の要因によって、株価が上がったり下がったりします。会社の業績の悪化が発表されたり世界的に景気が悪化したりすると、購入した時点よりも株価が下がるので注意が必要です。

元本確保との違い

元本保証とよく似た言葉として、「元本確保」があります。元本確保とは、「元本確保型」とも呼ばれ、当初の投資金額が満額で返ってくるように目指して設計された金融商品のことです。

代表的な元本確保型の金融商品は、満期になれば投資額と利息が返還される国債や地方債などの債券です。

ただし、元本確保型は、満期までに保有し続けて投資対象に何事もなかった場合にのみ元本以上の金額が返還される金融商品です。満期を迎える前に解約をした場合や金融機関が債務不履行により破綻した場合は、利息はもちろん投資したお金も満額戻ってこないリスクがあります。

加えて、外貨建ての債権を保有していた場合、満期に満額償還されても、為替レートの影響で元本割れするリスクがあります。債券は金融商品のなかでも比較的安全性が高いといわれていますが、元本割れのリスクがある点を理解した上で投資しましょう。

投資信託は元本割れする?

投資信託は高確率で元本割れすることがあるので注意しなければなりません。その理由は、投資を始めた直後でまだ利益があまり発生していない時期に購入手数料や信託報酬を支払うと元本割れになるからです。手数料を超える利益を出せる商品かどうかを見極めて銘柄を選ぶ必要があります。

また、投資期間が短期間の場合は長期間よりも元本割れする確率が高いことがわかっています。

GPIFが発表した資料によると、1970年〜2020年までに1年ずつ資産運用した場合、53回中16回元本割れしているので、約30%の確率です。ただし、長期間の運用により時間を分散することで利益を確保できる可能性は高くなります。

金融庁のデータによると、100万円を5年間運用した場合の損益は74万〜176万円と元本割れのリスクがありますが、20年運用した場合は、いつ投資を始めても収益が安定していて元本割れをしていないこともわかっています。

NISAのように長期間の投資であれば、元本割れしても過剰に反応する必要はありません。2024年からは新しいNISAが始まったことで、非課税保有期間が無期限になるため、さらに利益を得やすくなるでしょう。

参照:金融庁|NISAガイドブック、GPIF|長期分散投資の効果

投資信託で元本割れしそうなときにやってはいけないこと

投資信託で元本割れしそうなときにやってはいけないことがあります。

- 相場の暴落時に解約する

- 積立投資をストップする

それぞれについて詳しく解説します。

相場の暴落時に解約する

短期投資は元本割れを起こす可能性が高いため、値動きで一喜一憂しないようにしましょう。含み損が出ていても、決済しない限りは損をしたわけではありません。

リターンが出ていなくても前向きに取り組んでいれば、価格が回復する可能性は十分あります。むしろ、含み損が膨らんでいる状態で慌てて解約した場合、大きな損失を被りかねません。

GPIFの発表した資料によると、1970〜2020年の間のうち10年間、国内債券・国内株式・外国債券・外国株式に25%ずつ運用した場合、元本割れしたことはありませんでした。

1年間で見ると運用成績の悪い年もありますが、運用成績がよい年もあったため、10年間ならどの年から投資をはじめても利益が出る結果に終わっています。

1970〜2020年の間には、ブラックマンデー(1987年)、アジア通貨危機(1998年)、リーマンショック(2008年)など、株式市場が大きく下落した年もあります。

暴落があっても長期で投資をすれば、損失を被る可能性は低くなるので、途中で解約するのはおすすめできません。

暴落時に焦りそうと考えている方は、いくら値下がりしたらどのくらいの含み損が発生するのかシミュレーションしておきましょう。ある程度の損失を想定しておけば、精神的に慌てることは少なくなります。

積立投資をストップする

暴落時に投資をやめてしまうと、長期的に見て含み損が多くなる可能性が高くなるので、淡々と積立を続けることが大切です。

積立投資のメリットは、ドルコスト平均法により平均購入単価を平準化できることです。ドルコスト平均法とは、価格が安いときは購入量を増やし、価格が高いときは購入量を減らす購入方法を指します。

事例として、基準価額が10,000円、12,500円、5,000円と変動した場合に、ドルコスト平均法で毎月5万円を購入する場合と毎月5万口ずつ購入する場合で平均購入単価がいくらになるのか計算してみました。

| 期間 | 基準価額 | 毎月5万円を購入する場合(ドルコスト平均法) | 毎月5万口を購入する場合 |

| 1ヶ月目 | 10,000円 | 購入量は5万口 購入金額は5万円 | 購入量は5万口 購入金額は5万円 |

| 2ヶ月目 | 12,500円 | 購入量は4万口 購入金額は5万円 | 購入量は5万口 購入金額は6万2,500円 |

| 3ヶ月目 | 5,000円 | 購入量は10万口 購入金額は5万円 | 購入量は5万口 購入金額は2万5,000円 |

| 合計 | – | 購入量は19万口 購入金額は15万円 | 購入量は15万口 購入金額は13万7,500円 |

| 平均購入単価 | – | 7,895円 | 9,166円 |

ドルコスト平均法を利用した方が、毎月一定量を購入するよりも、平均購入単価は安くなります。

しかし、途中で積立投資をやめてしまうと、平均購入価格は上昇してしまいます。安くなったタイミングで購入しないため、価格が上昇しても含み損は減りにくくなるでしょう。相場が暴落したときでも、淡々と投資し続けることが重要です。

参照:三井住友銀行|ドル・コスト平均法とは?|ドル・コスト平均法の例、GPIF|長期分散投資の効果

投資信託の元本割れから資産を守る対策

投資信託に投資をしても元本割れしてしまうケースはあります。元本割れから資産を守るために、いくつか対策をしましょう。

- 長期的な投資をする

- 分散投資をする

それぞれの対策について詳しく解説します。

長期的な投資をする

投資信託で元本割れをしないためには、長期的な投資をしましょう。その理由は、短期間で多くの利益を狙うよりも長期的に積立投資をした方が、元本割れしない確率が高くなりやすいからです。

積立投資であれば、一時的に値下がりしたときは購入量を増やせるので長期的には大きなリターンが見込める可能性があります。

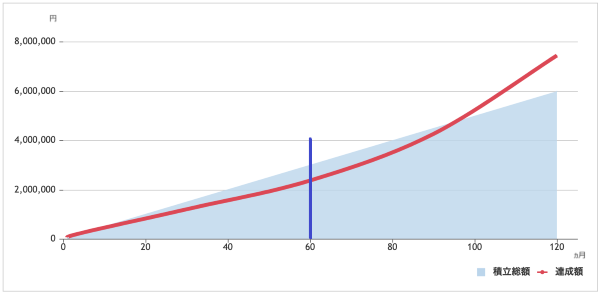

例えば、投資信託を月5万円ずつ10年間積立運用するケースで考えてみましょう。購入開始時の基準価額が20,000円、5年後に10,000円まで下落して、10年目に15,000円まで上昇したケースで解説します。

1年目から5年目までは基準価額が下落し続けているので、資産額が元本を下回っている状態です。

しかし、再び上昇し始めて5年目を迎えるあたりでは、元本よりも資産額が増加しました。

最初の基準価額である20,000円に到達していないのに利益が出ている理由は、安値で積立購入した後に上昇したことで、平均購入価格が大きく下がっているからです。最終的に10年目になった時点で売却した場合のリターンは143万5,926円(+23.9%)となります。

このように一時的に基準価額が大きく値下がりしても、積立投資を続けていけば、元本割れを回避できることがあります。投資信託に投資をするなら、最低でも10年以上は続けましょう。

※上記は、みずほ証券|体験つみたて投資にて、月々の積立額50,000円、積立年数10年、値動きタイプ山型・谷型、スタート20,000円、5年後10,000円、ゴール15,000円でシミュレーションを実施。

分散投資をする

投資信託に投資をするなら、複数の金融商品に分散投資をしている投資信託を選んで元本割れのリスクを抑えましょう。

仮に、100万円を1社の株のみに取引して10%値下がりした場合、10万円の損失が発生します。しかし、100万円を25万円ずつ4社に分散していた場合はどうなるでしょうか。

1社の株で25,000円の損失が発生しても、残りの株で25,000円以上値上がりしていれば、損失分をカバーできます。なお、分散投資をする際には、株式だけでなく債券にも投資しましょう。

その理由は、株式とは逆の動きをすることが多い債券にも投資をすることで、株価が値下がりした場合の損失を軽減できるからです。

許容リスクや投資目的に合った商品を選ぶ

投資信託への投資をする際、リスク許容度と投資目的に合った商品を選びましょう。リスク許容度とは年令や投資の知識・経験、収入・資産額などによって判断される資産運用の際にどれだけリスク負担できるかの度合いを指します。ご自身の購入した投資信託で発生する損失がいくらなのか把握できていない状態では、投資でなくギャンブルと変わりません。

ご自身の年齢が若くリスク許容度が高いのであれば、多少リスクを取って大きなリターンを狙える銘柄に投資しても良いでしょう。

しかし、老後の資産形成や子どもの教育費を作る目的で投資をする場合、リスクを取り過ぎてしまうと生活が立ち行かなくなる可能性もあります。リターンは少ないですが、大きな損失を被るリスクの低い商品を選びましょう。

生活資金は確保しておく

投資をする際は、生活資金を確保し余裕資金で投資をすることが大切です。生活資金まで投資に回してしまうと、損失が出た場合に生活に支障が出てしまいます。

失敗すると生活費を失う環境での取引は危険です。誤った投資判断をしやすくなるので、損失額が大きくなる原因になりかねません。生活資金を確保できていない場合は、生活を見直すとともに投資を始める時期を遅らせましょう。

おわりに

投資信託では元本割れを確実に避ける方法はありません。購入当初は購入手数料や信託報酬を支払う必要があるので、元本割れしやすくなります。また、一時的に基準価額が値下がりして含み損が増えるケースも珍しくありません。暴落したときは慌てて解約したり積立を停止したりしないようにしましょう。

投資信託は、長期間の分散投資をすることで元本割れの確率を減らすことが可能です。むしろ、値下がり時に買い増すことで平均購入単価が下がるので利益を得やすくなります。これから投資信託を始めたいと考えている方は、長期間で運用成果の出ている商品を選ぶと良いでしょう。