NISA(少額投資非課税制度)は2014年から始まりましたが、2024年1月から大幅に変更されました。非課税保有期間が無期限になるなどより使いやすい制度に変わりましたが、一方で注意すべき点もあります。その1つが出口戦略、つまり「いつ何を買って、いつまでに売却して利益を確定させるべきか」を考えるのがより難しくなったということです。この記事では、新・旧NISAの出口戦略について詳しく解説します。

- 2024年以降も旧NISAでの運用は可能であるが、非課税保有期間が終了するまで保有するか、途中で売却し現金化するかといった出口戦略を考える必要がある

- 旧NISAにおける一般NISAは利益確定を優先させ、つみたてNISAは20年運用して利益獲得を目指すと良い

- 新NISAにおいては、非課税保有期間の無期限化、成長投資枠およびつみたて投資の併用解禁などの事情があり、旧NISAよりも出口戦略の重要性は増している

2024年以降も一般NISA・つみたてNISAの運用は可能

NISA自体は2014年から開始されている制度ですが、2024年1月から大幅に変更されています。その一環として、従来の一般NISAやつみたてNISAは2023年12月末で新規の買い付けを終了しました。ただし、終了前までに買い付けた金融商品は非課税保有期間が終了するまではそれぞれの口座において運用し続けることが可能です。

| 一般NISA | つみたてNISA | 新NISA | |

|---|---|---|---|

| 非課税保有期間 | 5年※ | 20年※ | 無期限 |

| 2023年に買い付けた場合 | 最長2027年まで保有できる | 最長2042年まで保有できる | ― |

参照元:金融庁|NISAを知る

このような事情があるため、2023年末まで旧NISAを通じ投資した金融商品がある場合は、非課税保有期間が終了するまで保有するか、途中で売却し現金化するかといった出口戦略を考える必要があります。

2024年以降も旧NISAを運用する場合の注意点

NISA制度(少額投資非課税制度)は、2024年から新NISAに切り替えられます。ここでは、旧NISAと新NISAの違いとともに、注意が必要なポイントを見ていきましょう。

非課税保有期間の制度は適用されたまま

旧NISA、新NISAに共通する大きな特色として「非課税保有期間が設定されていること」が挙げられます。つまり、一定の期間であれば、売却益・配当、分配金などの運用益に対して税金がかからないということです。

2023年12月末までの旧NISAでは、非課税保有期間が一般NISAでは5年、つみたてNISAでは20年に設定されていました。非課税期間が終了したら課税口座の特定口座または一般口座(特定口座未開設の場合)へ移管され、売却益・配当、分配金などの運用益に対して税金がかかるようになります。このため、非課税期間が終わる前に売却するか、終わるまでまって課税口座へ移管するかの対応を迫られたのです。

一方、2024年1月以降の新NISAでは非課税期間が無期限となり、より長期投資に適した制度へと変化しています。

旧NISAの利益を新NISAで運用はできない

旧NISAで運用している資産を、そのまま新NISAに移して運用することはできません。そのため、新NISAの生涯投資枠をフルに活用したい場合は、旧NISAの資産を売却して、その利益を使って新NISAで買い付けし直す必要があります。

生涯投資枠とは、非課税で運用を行うことができる資産の上限額のことで、新NISAでは1,800万円です。資産は買い付け時の金額をベースに計算され、資産を売却すると翌年に売却した分の枠が復活します。

1,800万円の生涯投資枠をフルに使うためには、途中で売却を行わない場合、例えば毎月3万円(年間36万円)の買い付けをしていくと50年かかります。現在50歳の人が新NISAで90歳まで資産を運用すると考えると、年間45万円、毎月3万7,500円の買い付けをしていく計算です。

旧NISAの非課税期間が終わったらどうする

旧NISAの非課税期間が終了、もしくは終わりが近づいてきたとき、どのように対応すれば良いのでしょうか。ここでは、3つの方法をご紹介します。

【旧NISAの非課税期間が終わったときの対応】

- 順次売却していく

- 課税口座に移して運用を継続する

- 売却して新NISAで運用する

順次売却していく

ひとつめの方法は、持っている資本を運用しながら、順次売却していくことです。

この方法では、資本全体のうちどのくらいの量をいつ売却し、最終的にいつすべての資本を売却するのか考えなければなりません。また、非課税期間がそれぞれいつ終了するのか管理する必要もあるので、運用が複雑になる可能性があります。

つみたてNISAは、長く運用するほど利益は増える可能性が高い、非課税期間を使い切った方が良いと考えるかもしれません。しかし、子供や孫の進学、冠婚葬祭などに備えてつみたてNISAを行っている場合は、保有資産の値下がりの不要なリスクを避けるために、非課税期間内であっても必要な時に売却することをおすすめします。

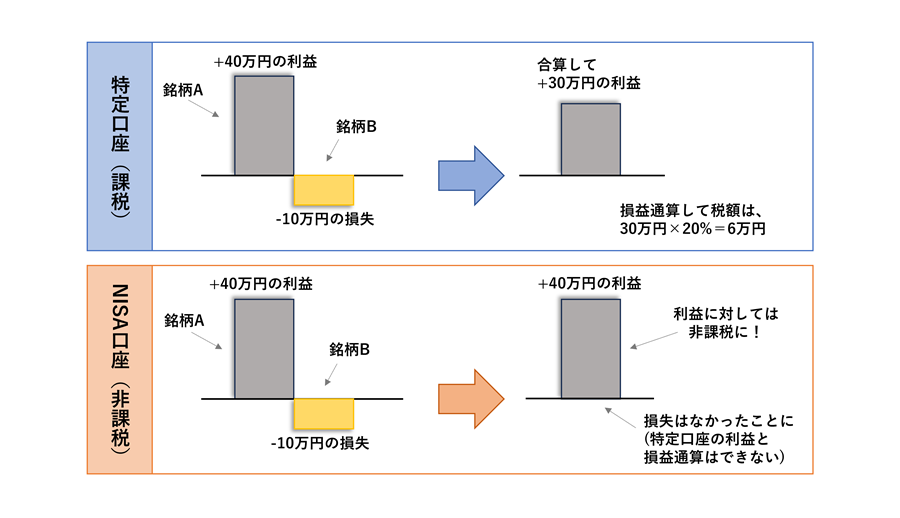

一方、一般NISAで運用していた金融商品を順次売却する場合は、一定の利益が出ているタイミングで売却してしまうことも検討しましょう。NISAのデメリットとして、売却損が生じてもNISA以外の銘柄の利益と損益通算ができないことが挙げられます。

たとえば、一般NISAで銘柄Aと銘柄Bの2つの金融商品を運用していたとしましょう。銘柄Aで40万円の運用益が出る一方、銘柄Bでは10万円の損失が出たとします。この場合、特定口座であれば損益通算ができるため30万円(=40万円ー10万円)に対して税金がかかることになりますが、一般NISAの場合40万円に対して税金がかかる計算になります。

つまり、損失が生じた場合税務上のメリットが享受できないため、一定の利益が出ているタイミングで売却して税務上のメリットを享受したほうが良いでしょう。

課税口座に移して運用を継続する

次にご紹介するのは、課税口座で運用を継続する方法です。

つみたてNISAを含めた旧NISAでは、非課税期間が過ぎた資本は自動的に課税口座に移ります。課税口座では、移管された際の値段を基準とし、そこからさらに得られた利益に対しては、通常の金融商品にかかる税率と同じ20.315%が課税されるため注意が必要です。

例えば、20年が経過した時点で投資額が100万円、課税口座に移管して10年後の投資額が150万円になっていた場合、差額の50万円に対して税金がかかります。この場合の税額は約10万円です。

課税口座では、課税される分だけ利益が減ってしまいます。この点を考慮すると、運用を継続するなら新NISAでの再運用を検討した方が効果的です。

売却して新NISAで再運用する

3つ目の方法は、非課税期間の終了とともに旧NISAの資本を売却し、その利益で再び買い付けを行って新NISAで再び運用を行うことです。

前述のとおり、つみたてNISAを含めた旧NISAの資本をそのまま新NISAに移行することは不可能ですが、この方法なら、旧NISAで運用していた額の資本を新NISAで、生涯非課税のまま使うことができます。

つみたてNISAの場合、買い付けから20年経過後も非課税になれば、老後資金を税金で減らす心配がないため、合理的な方法だといえるでしょう。

旧NISAを売却するタイミング

ライフイベントや新NISAでの再運用のために旧NISAを売却するとして、その売り時はいつなのでしょうか。ここでは、旧NISAの売却を行うべきタイミングについて解説します。

一般NISAは利益確定を優先するのがおすすめ

一般NISAは非課税保有期間が5年間であることを踏まえ、売却のタイミングは利益確定を優先するのがおすすめです。

前提として、旧NISAではロールオーバー(非課税期間延長)といって、口座の非課税期間が終了した後、金融商品を翌年の非課税投資枠に移管することができました。このため、実際は5年を過ぎても非課税で保有することができていましたが、2024年以降はロールオーバー自体が廃止されています。

このため、一般NISAを通じて得られた金融商品の運用益を非課税にしたいなら、5年以内に売却しなくてはいけません。「〇〇円になったら売る」など、事前に目標金額を決めておき、その目標を達成でき次第、非課税保有期間が残っていたとしても売ってしまいましょう。

新NISAと併用するならつみたてNISAは20年運用するとリスクが低くなる

新NISAとつみたてNISAを併用している場合、「いつでも売却ができるなら、今すぐにつみたてNISAを売却して新NISAで再運用すれば良い」と考えるかもしれません。

しかし、つみたてNISAは長期にわたって保有するほど元本割れのリスクが低くなり、より利益を得られる可能性が高くなります。

新NISAと併用しており、つみたてNISAの資本もいずれ新NISAで運用しようと考えている場合も、出費の予定がないのであればつみたてNISAとして保有したまま、非課税保有期間いっぱい運用し続けるほうがより多くの利益を期待できるでしょう。

新NISAの出口戦略で考えるべきポイント

投資の究極的な目的は「将来の利益を最大化すること」です。そのために「いつまでにどれだけ資産を積み上げ、どのタイミングで売却・撤退すれば利益が最大化できるか」という出口戦略が非常に重要になります。

特に、新NISAは旧NISAと違い非課税保有期間が無期限となったこと、2制度併用で投資先が複雑になったことから、出口戦略の重要性がより大きくなりました。慎重に考えないと、利益を最大化できないことが往々にしてあり得るためです。

そこでここでは、新NISAの出口戦略で考えるべきポイントとして以下の3つを紹介します。

目標の資産額や必要とする年齢

新NISAの出口戦略で考えるべきポイントとして、目標の資産額や必要とする年齢が挙げられます。例えば「老後資金に充てたいから、退職金以外に65歳までに2,000万円貯めておきたい」といった目標を立てたなら、NISAの非課税投資枠1,800万円を使い切ったうえで、200万円以上の運用益を達成しなくてはいけません。そのためには、投資期間と投資先を決めることが必要です。

仮に投資を開始するのが30歳からだった場合、毎月3万円を35年間積立し、年3%で複利運用(※)したとすると33年目(62歳)の時点で約2,000万円に達します。一方、40歳から投資を開始した場合、毎月5万円を積み立て、年3%で複利運用(※)した場合、23年目(62歳)の時点で2,000万円を突破することが可能です。

※計算にあたっては、税金・手数料等は考慮しないものとし、また、年1回年末に複利計算するものとする

言葉で書くと簡単なように思えますが、投資期間が短くなればなるほど目標額に確実に達するためには積立額を増やさないといけないうえに、投資先をより厳しく吟味しなくてはいけません。「まだ上がるかもしれない」と期待し過ぎることなく、目標とする利益額を達成したところで売却し、確定させる思い切りの良さも必要になります。

世代による投資期間

先に書いたことと重複する部分もありますが、世代によっても確保できる投資期間には差があるため、その点も考えて出口戦略を練る必要があります。

例えば20代、30代など比較的若い世代の場合、短期間での売却はひとまず考えずに、複利の効果で可能な限り資産を増やしていくのが前提になるでしょう。この世代の場合、結婚、出産、子育て、子どもの学費、家や車の購入など何かとお金が出ていくライフイベントも多くなっています。そのため、必要な費用を確保しつつも無理のない形で積立投資をコツコツと続けていくのが現実的です。

一方、40代や50代など比較的年齢が高い世代の場合はやや事情が異なります。この世代の場合、投資を続けられる期間が定年(65歳頃)までと若い世代に比べると短くなるため、その間に資産を最大化することを考えなくてはいけません。多いに越したことはありませんが、現実的には将来受け取れる退職金、年金額を踏まえ、老後資金として不足する部分を準備することが目標になります。併せて、天寿をまっとうするまでどのように取り崩していくかも出口戦略として考える必要があるでしょう。

売却益狙いか配当狙いか

新NISAの出口戦略では、売却益(キャピタルゲイン)狙いか配当(インカムゲイン)狙いかについても考える必要があります。特定口座で株式や金融商品の取引をした場合、売却益や配当益、分配金が出たら税金を払わなくてはいけません。しかし、新NISAでは一定の範囲内であれば税金がかからないため、より効率的な投資ができます。

そこで、利益をどうやって獲得するかが問題になりますが、売却益と配当益のどちらを目指すのかによっても購入すべき金融商品が異なってくるので注意が必要です。まず、売却益の獲得を目指すなら、長期保有を前提にして株式や投資信託を購入し、値上がりするのを待って売却することになるでしょう。一方、配当益を獲得したいなら配当性向の高い銘柄を購入し保有し続けることになりますが、このような企業は安定して事業を継続していることが多いため、銘柄自体の値上がりは期待できません。

理想は売却益と配当益の両方を獲得できることですが、現実的には難しいのでどちらを重視するかで出口戦略を考えるのをおすすめいたします。

NISAを売却する方法

では、実際につみたてNISAを含めた旧NISAを売却する場合、どのような手続きを行う必要があるのでしょうか。ここでは、旧NISAを売却する方法を解説します。

銀行や証券などの窓口で手続きする

NISAの売却方法は、基本的に通常の投資信託と同じです。銀行や証券会社など、NISAを行っている金融機関の窓口に行き、売却したい金額や口数を伝える売却注文を行うことで、売却の手続きが始まります。

この際、非課税期間が終わった分だけを売却するために、「2020年に投資した分を売却したい」などの形で売却注文することはできません。いつ、どのくらいの買い付けを行ったのかは、NISA商品の「年別取引履歴」や「適用年別残高」を見れば確認できるので、金額を確認したうえで注文してください。

売却注文が成立し、実際に入金が行われるまでには数日程度待つ必要があります。そのため、大きな出費のためなどに売却を行う場合、お金が必要になる1週間~10日ほど前に手続きを行うのがおすすめです。

公式サイトや電話でも可能な場合も

ネットバンクなど窓口がない金融機関の場合、ご自宅から電話もしくはインターネットで売却を行うことができます。その際の基本的な流れは、窓口での手続きと同じです。

50代を過ぎても遅くない!出口戦略を念頭に新NISAをはじめよう

NISAは投資に不慣れな人でも、少しずつの投資で長期的に利益を出すことができる投資方法であり、40代、50代からの投資であっても、老後の資産形成のために非常に効果的です。

また、2024年からスタートした新NISAでは非課税保有期間の縛りがなくなり、より使いやすくなりました。ここでは、「老後の資金が心配だけど、まだ何もできていない」という方に向けて、新NISAを始めるメリットを解説します。

iDeCoよりも始めやすい

老後資金のための資産形成方法として、iDeCo(個人型確定拠出年金)が挙げられます。新NISAはiDeCoに比べて、年齢の縛りが緩く、始めやすい点が特徴です。

iDeCoの場合、加入できるのは65歳までと定められており、50代で始めた場合、積み立てを行える期間が非常に短くなってしまいます。また、原則として60歳までは資産を引き出すことはできません。

これに対してNISAは、掛金を出す際や資産の引き出しについても、年齢による制限はありません。そのため、特に50代以上の方々には、新NISAの活用がおすすめです。

インフレに対応できない公的年金の代わりに最適

老後の暮らしを支える制度として思い浮かぶのが、国民年金や厚生年金などの公的年金です。

しかし、公的年金には、物価が上がっても支給額が増えづらく、インフレに弱いというデメリットがあります。世界的な経済動向が不安定な中では、インフレリスクにも強い新NISAでの老後資金確保を検討するのがおすすめです。

おわりに

つみたてNISAを含めた旧NISAの出口戦略についての考え方は、新NISAでも有効です。「人生100年時代」といわれる中、老後資金の確保は誰にとっても非常に重要な課題です。いつ何のために使うのかという出口戦略を念頭に置きつつ、投資初心者でも無理なく資産運用ができる新NISAをぜひ活用してみてはいかがでしょうか。