資産運用の基本は「長期・分散・積立」。2024年から始まった「新しいNISA」(以下、NISA)のつみたて投資枠は、非課税保有期間が「無期限」、投資対象は「長期の積立・分散投資に適した一定の投資信託」であることから、投資初心者が「長期・分散・積立」を実現するのにうってつけの制度です。とはいえ、いくらNISAで投資信託(=運用をプロに任せられる金融商品)に投資するといっても、「やってはいけない行動」を取れば損失が生じたり、投資を続けられなくなったりする場合も…。投資歴20年以上、金融・投資ライターの山下耕太郎氏が解説します。

NISAは必ずしも「毎年利益が出る」とは限らない

2024年からNISA制度が新しくなり、パワーアップしました。より長期的な非課税投資が可能になったのです。新NISAでは「つみたて投資枠」と「成長投資枠」があり、「つみたて投資枠」では投資信託、成長投資枠では投資信託だけでなく国内外の株式やETF(上場投資信託)、REIT(不動産投資信託)に投資できます。

新NISAを機に投資家デビューを果たそうと考えている方も多いでしょう。

確かに、新NISAの非課税保有期間は無期限になり、より投資しやすい環境が整いますが、必ずしも毎年、利益が出るわけではありません。本稿では、長期で運用するときに注意しなければいけない点について解説します。

自ら損失を招く「NG行動」とは?

投資で損失を抱えないために注意すべき点について解説します。

「感情的な取引」はNG

感情的な取引とは、投資戦略を無視し、感情に基づいて取引の決断をすることです。たとえば、保有している銘柄が安値を更新すると、投資家はさらに株価が下落することを恐れて買いポジションを持つことをためらい、決済してしまいます。そうすると、その後に価格がどんどん上昇し始めるということがよくあるのです。

感情的な取引を防ぐためには、取引計画を立てて、それを守り続けることが大切になります。そして、取引計画にはエントリー(仕掛け)ポイントだけでなく、エグジット(決済)戦略も決めておくべきです。エグジットポイントは利益確定、ロスカット(損切り)の水準をあらかじめ決めておきます。また、指値注文や逆指値注文を入れておけば確実に決済されるので、感情的な取引を防ぐことができます。

「資産価値が大きく下がったときに売却する」はNG

相場は一時的に下がることがあっても、長期でみると上がったり、下がったりという変動を繰り返すのが一般的です。そのため、一時的に株価が下がったからといって慌てて売却するのではなく、数ヵ月~数年かけて相場が戻るのを待つべきです。

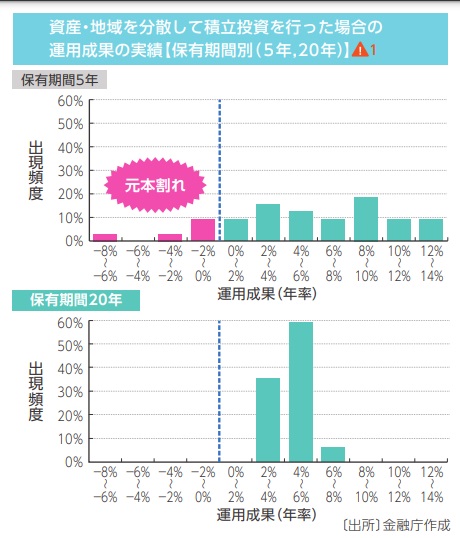

例えば、積立投資を長期間続けることで、元本割れする可能性は低くなります。金融庁の調査では、資産・地域を分散して積立投資した場合、保有期間が5年では元本割れになる場合もありますが、保有期間が20年ではプラスのリターンとなっています。2008年のリーマンショックや2020年のコロナショックのように一時的に株価が大きく下がる場面はあるものの、途中で売却したり積立投資をやめたりしてしまうと、こうした効果は弱くなるのです。株価の値動きに一喜一憂することなく、長期で投資を続けることが大切です。

確かに「見切り千両、損切り万両」という相場格言もあります。相場の下落局面では資産を保有していると損失が大きくなるので、早めに売ってしまったほうがいいという考え方です。ただ、これは短期間で頻繁に売買する投機的な取引にあてはまるケースが多いので、投資信託や株などを長期保有しているときは、必ずしもあてはまらないと考えるようにしてください。

「人気ランキングを鵜呑みにする」はNG

投資信託や株を購入するとき、証券会社の人気ランキングを参考にする人も多いのではないでしょうか。確かに、多くの人が購入している銘柄は人気があり、参考になる場合もあります。ただ注意したいのは、証券会社の人気ランキングには投資家の人気商品だけでなく、証券会社が販売したい商品も含まれている場合があることです。

たとえば、投資信託にはAI(人工知能)やフィンテックなどをテーマにした「テーマ型」と呼ばれるファンドがあります。ただ、そうしたテーマ型ファンドは一時的に儲かる可能性はあるものの、注目度が下がると価格が大きく下落する恐れもあります。また、テーマ型ファンドは保有コストである信託報酬が高いファンドも多く、長期保有に適していません。長期投資には信託報酬が低いインデックスファンドを利用し、テーマ型ファンドは短期での取引に利用するようにするといいでしょう。

「投資信託のコストを意識しない」はNG

投資信託を購入、保有する際には、いくつかの費用がかかります。まず、購入時には購入時手数料がかかり、保有期間中には信託報酬(運用管理費用)がかかります。さらに、投資信託の換金時(売却時)には「信託財産留保額」がかかることもあります。

特にコストとして意識したいのが、「信託報酬」です。投資信託を保有している間、ずっと投資家が支払い続ける費用だからです。信託報酬は投資信託の種類によって異なり、ファンドマネージャーの手腕が問われるアクティブファンドは年率0.5%~2.0%程度かかります。一方、日経平均株価や米国のS&P500種株価指数など特定の株価指数に連動する投資成果を目指すインデックスファンドは、年率0.1%を切るファンドもあり、アクティブファンドよりも低い傾向があります。

NISA制度を利用して10~20年程度長期保有する場合、低コストのインデックスファンドをメインに運用するようにしてください。とはいえ、信託報酬の高いアクティブファンドが必ずしもダメというわけではありません。高いパフォーマンスを誇るものもあるので、リターンとコストを意識してファンドを選ぶようにしましょう。

「新NISA」を始めるときの注意点

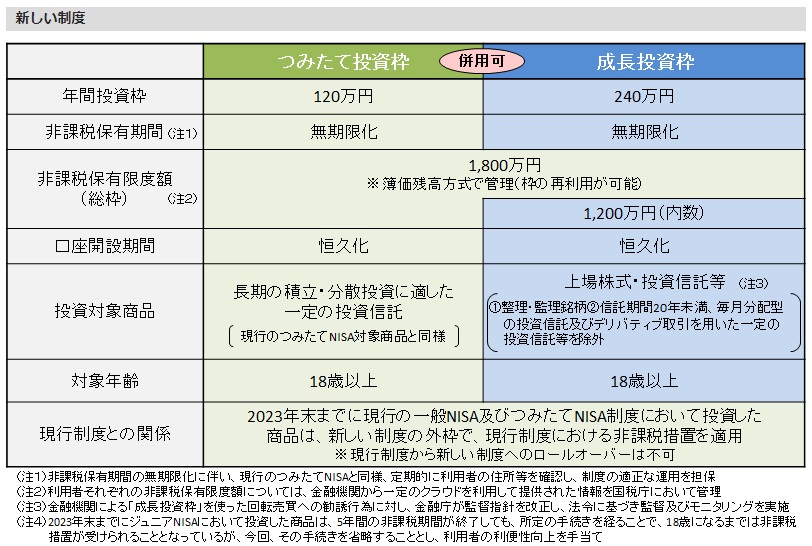

2024年から始まった新NISAでは、以下のような特徴があります。

- ①非課税保有期間が無期限

- ②「つみたて投資枠」と「成長投資枠」の併用が可能

- ③つみたて投資枠は年間120万円、成長投資枠は年間240万円、合計最大年間360万円まで投資が可能

- ④非課税保有限度枠は、成長投資枠1,200万円、全体で1,800万円。また、保有資産を売却した場合は、投資枠の再利用が可能

あくまで「無理のない金額」を積み立てていくことが重要

投資初心者が長期・分散・積立をするのにおすすめの制度である「新NISAのつみたて投資枠」を利用し、将来に備えた資産形成をすることはとても良いことです。しかし、投資に夢中になりすぎて「つみたて投資枠の年間120万円(月10万円)は必ず利用しよう」と考えることは危険です。まずは、以下に説明する生活維持費や生活防衛費を決め、それを確保しておくようにしてください。

●生活維持費:日常生活に使うためのお金です。たとえば、食費や家賃、水道光熱費など生活費に使うためのお金や、旅行や冠婚葬祭、税金などちょっとした出費のためのお金があります。

●生活防衛費:将来や、いざというときに使うお金です。たとえば退職や病気になったときに当面暮らしていける生活費や、突発的に大きめの出費が発生した場合に備えるお金です。生活防衛費として、最低でも月収の手取り6ヵ月分は確保しておくようにしましょう。

生活維持費や生活防衛費を決めたら、日々の生活に必要なお金や、近く使い道が決まっているお金は、預貯金などすぐに換金できる金融商品にしておきます。そして、当面使う予定がないお金を、株や債券、投資信託などの投資に回すようにするのです。

無理して新NISAのつみたて投資枠(年間120万円)を使い切る必要はありません。日々の生活を少し見直し、収入の一部を積み立てていくという感覚が大切です。ネット証券を利用すれば、100円単位で投資信託を購入できます。せっかくの積立投資も、長く続けることができなければ平均購入単価を下げる「ドル・コスト平均法」も、利益(利息)が新たな利益を生み出す「複利効果」も十分に得られないからです。

投資を続けるには「自分のリスク許容度」も考慮

また、自分のリスク許容度を超えた運用もおすすめしません。リスク許容度とは、「自分が損失にどのくらい耐えられるか」を示す度合いです。積立投資では長期で保有するとプラスリターンになる可能性が高いものの、短期的には大きなマイナスが出る年もあります。自分のリスク許容度に合わない投資をしていると、日々の値動きが気になって、落ち着いて投資を続けられません。

たとえば、「リスクを取るのが怖い」という人は、株や債券、不動産など幅広い資産に分散投資してリスクを抑えたバランスファンドなどがいいでしょう。

自分の貯蓄やリスク許容度に合わせた資産形成を

人生100年時代といわれ、将来に向けて資産形成することは大切なことです。ただ、投資にはリスクがあり、必ず利益が出るわけではありません。きちんと投資のルールを決めて、そのルールを守り、長期での運用を心がけるようにしましょう。