結婚を意識していた彼から別れを告げられたことをきっかけに、「ひとりでも生きていけるようにお金を貯める!」と一大決心したAさん。彼女の未来はどうなったのでしょうか。FP Office株式会社の久保雅巳FPが、Aさんの事例をもとに資産形成のコツを伝授します。

32歳で彼氏からフラれ…「資産形成」を固く決意したAさん

都内の中堅メーカーに勤めるAさん。29歳のとき、同じ職場の3歳年下の部下と仲良くなり、お付き合いを始めました。当時の年収は400万円ほどです。

年齢もあり、内心結婚を意識していたAさんでしたが、その3年後まさかの展開に。Aさんの32歳の誕生日、彼氏にこう言われたのです。

「申し訳ないけど、実は前からずっと悩んでいて……。“結婚”ってなると、支えられる自信がないんだよね。お互いのために、別れたい」

別れを告げられ、ひどく落ち込み、数日はご飯も喉を通らない日々が続きましたが、Aさんは「こうなったら、ひとりでも生きていけるようにお金を貯める!」と一大決意しました。

当時のAさんの年収は約400万円で、月の手取りは22万円程度です。その他、約30万円のボーナスが年2回あります。

賃貸マンションで1人暮らしをしていたAさんでしたが、それまではよく考えずなんとなくお金を使っていたため、月の収支はプラスマイナス0。ボーナスで残った一部をとりあえず貯金しているという状況でした。

そこで、まず着手したのが固定費の見直しです。家賃や携帯料金、保険料など、毎月同じ料金を支払っているものをチェックし、不要なプランは解約しました。

また、同時に普段のお金の使い方も見直しました。本当に必要なものや、お金を使いたいことを明確にし、“なんとなくの無駄遣い”を無くすことで、無理のない貯蓄額を設定できます。結果的に、月々3万円の「先取貯蓄」を開始することができました。

資産形成のスタートは「原資」の確保

資産形成を行ううえでまず必要なことは、現状の家計の確認です。

まずはAさんのように支出を見直し、「余計な出費がないか・節約できるポイントはないか」をチェックすることから始めましょう。具体的には、住宅費や通信費、食費、交際費、娯楽・趣味の費用をチェックし、無駄で過剰な支出がなるべく出ないように工夫してみましょう。

ただし、厳しすぎる節約は長く続きません。まずは大きな固定費を見直し、そのうえで他の要素を見直していけると良いでしょう。

“そのまま預けていても増えないよ”…「投資信託」を始めたAさん

3万円の先取貯蓄を開始したAさんですが、当初はすべてを銀行に預けていました。しかし、先輩に「そのままただ預けていても増えないよ」と助言をもらい、資産運用をしてみることに。

そこで手始めに、貯蓄額の半分である1万5,000円を投資信託で運用することにしました。

投資初心者には「長期・積立・分散投資」がおすすめ

Aさんのような投資初心者には、「長期・積立・分散投資」がおすすめです。これは、投資信託などを活用することで、「10年(可能であれば20年)以上(=長期)、毎月コツコツ一定の金額を(=積立)、世界中のさまざまな金融資産へ(=分散)投資する」ということです。

長期間投資を行うことで利益を伸ばすことができ、一定額積み立てることでストレスと損失リスクを抑えられます。さらに、分散投資をすることで運用を安定化できるとあって、この方法は金融庁も推奨しています。

Aさんは1万5,000円のうち、日本国内株(日経225)に連動する投資信託と米国株式(S&P500)に連動する投資信託の2種類を選択し、「日経225」に月額5,000円、「S&P500」に月額1万円を“長期・積立・分散投資”し始めました。

Aさんが選んだ「日経225」「S&P500」ってどんなもの?

■日経225投資信託

「日経225」とは、東京証券取引所の第1部に上場している全銘柄(2021年9月2日時点:2,189銘柄)のうち、日本経済新聞社が選出した特に流動性が高く、日本を代表すると考えた225銘柄の平均株価です。「日本を代表する225社に投資している」というイメージを持つとわかりやすいでしょう。

バブル崩壊後の1993年から2023年までの30年間でみると、平均利回りは1.5%となっているほか、直近2013年から2023年の10年間においては、年率約8.9%のリターンを記録しています。

■S&P500投資信託

「S&P500」は米国でもっとも代表的な株価指数※です。「S&Pダウ・ジョーンズ・インデックス」という会社が発表しており、ニューヨークの証券取引所に上場している代表的な500銘柄の株価を指数化したものです。

※株価指数……株式相場全体がどう動いているのか示すための指数のこと。

「S&P500に投資するのはアメリカ企業の8割に投資していることと同じ」といわれるほど、非常に分散性・成長性の高い指数です。

導入された1957年以来、平均約10.7%/年の上昇率を記録し、1982年から2022年までの40年間でみると年率6%程度のリターンを記録しています。特に、直近2012年から2022年の10年間においては、年率約14.7%のリターンを記録しているから驚きです。

投資信託には、Aさんが選んだような株価指数などの値動きと連動した運用成果を目指す投資スタイルの「インデックス型」と、成長性が高いと見込まれる銘柄を個別に選んで運用していく「アクティブ型」があります。

投資を始める際には、自分が投資しようとしている投資信託がどのような企業、地域、金融商品に投資しているかしっかり把握するようにしましょう。

「NISA」「iDeCo」利用でよりおトクに

2014年、Aさんが投資信託を始めて2年ほど経ったころ、「NISA制度」が始まりました。

通常、株式投資や投資信託の場合、利益には約20%の税金がかかります。一方、「NISA口座(非課税口座)」で一定額の範囲内で株式投資や投資信託を行うと(=金融商品を購入すると)、その利益が非課税になる仕組みが「NISA」です。

Aさんは、先述した投資信託を2014年からNISA口座での運用に変更し、さらに2018年からは「つみたてNISA」が始まったため、つみたてNISA口座での運用に変更。こうすることで、非課税のメリットを享受しています。

さらに、2024年1月からは新NISA制度がスタートします。非課税枠が拡大し、非課税期間が恒久化(無制限)されるなどメリットも多いため、調べたうえで利用してみることをおすすめします。

老後資金の準備には「iDeCo」が最強!

2016年の法改正をきっかけに、メディア等で「iDeCo(個人型確定拠出年金)」のPRが活発化してきました。資産運用を始めて4年が経ち、少しずつ余裕が出てきたAさんは、iDeCoも始めることにしました。

「iDeCo」とは、自分が拠出した掛金を自分で運用し、資産を形成する年金制度です。掛金全額が所得控除の対象となり、所得税と住民税が軽減されます。

掛金は自身で運用先を決めることもでき、運用益にも税金がかからないなど多くのメリットがあります。ただし、60歳以降でないと引き出せないといったデメリットもあるため、拠出金額などには注意が必要です。

36歳からiDeCoを始めたAさん。年収は30万円アップし、430万円となっていました。仮に65歳まで毎月1万円iDeCoに拠出した場合の税額軽減効果は以下のとおりです。

出所:iDeCo公式サイトシュミレーター

資産運用開始から11年…現在の状況は?

32歳で投資信託を始めてから11年、Aさんは43歳になりました。運用資産の状況はどのように変化したのでしょうか。

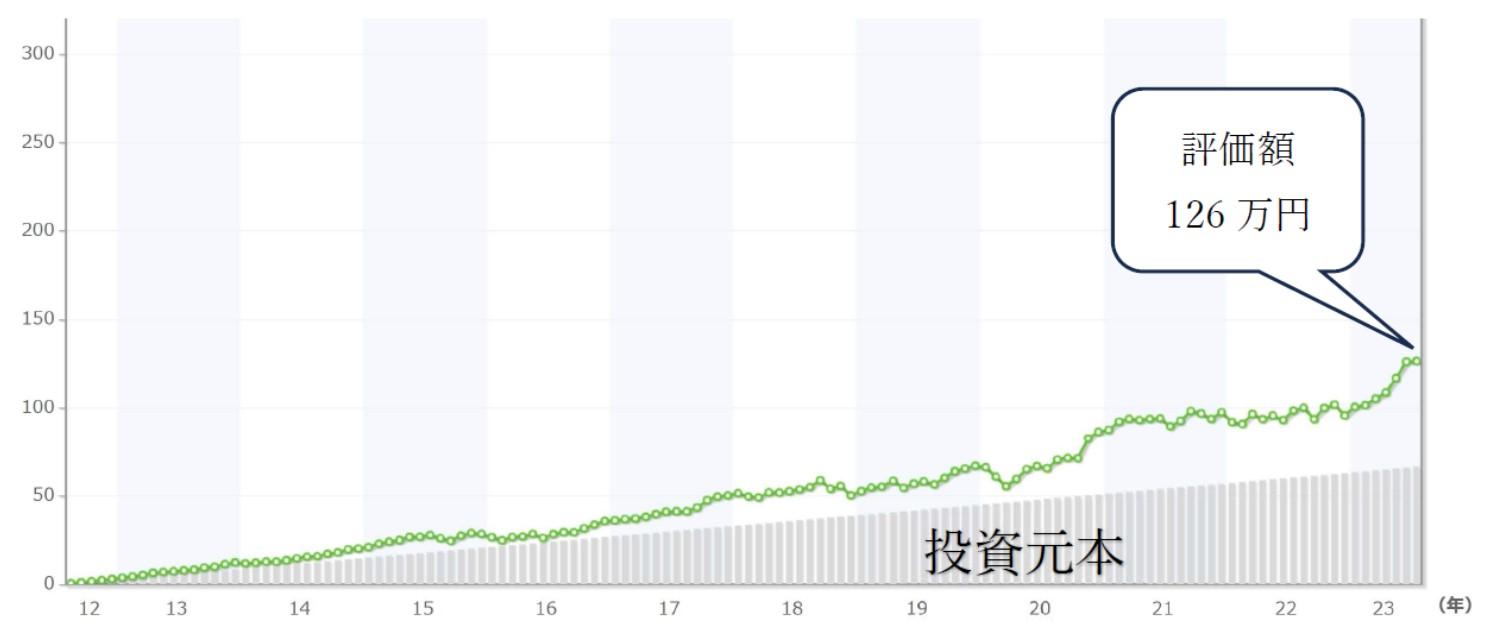

| 【日経225】 積立金額:毎月5,000円 積立元本:66万円 評価額:126.1万円(+60万円、増加率191%) 平均利回り:16.72% |

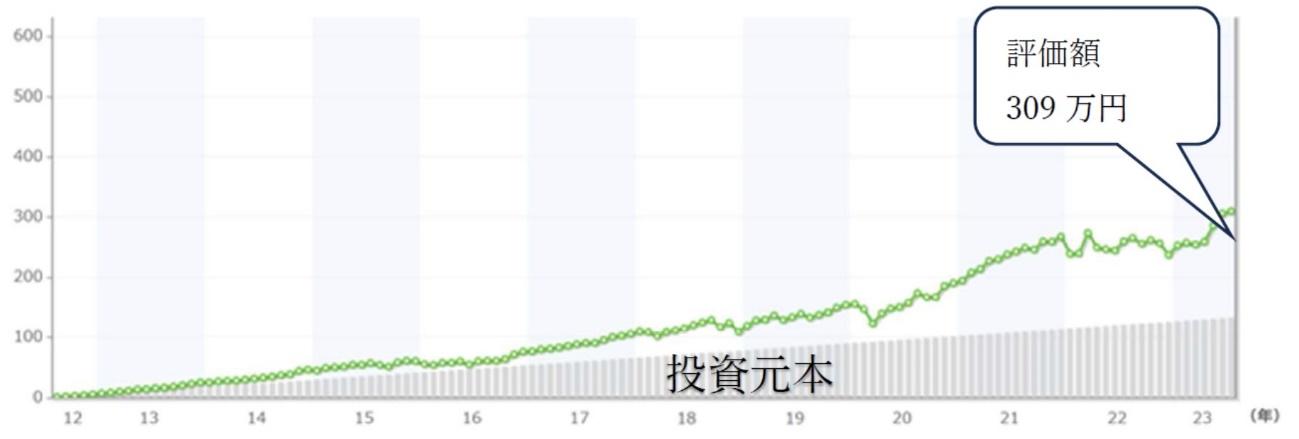

| 【S&P500】 積立金額:毎月10,000円 積立元本:132万円 評価額:309万円(+177万円、増加率234%) 平均利回り:17.88% |

上記の日経225とS&P500を合わせて、投資信託は

| 積立額:198万円 評価額:435万円 平均利回り:12.9% |

と、この11年で2倍以上になりました。また、7年前から始めたiDeCoも、

| 積立額:84万円 評価額:116万円 平均利回り:8.8% |

と、1.38倍になっています。

この期間、運用が好調に推移したということもありますが、コロナショックなど経済危機もありました。資産運用をまったくしなかった場合に比べ200万円以上プラスです。

年収が順調に増えていることもあり、このプラスとなったお金を使って、Aさんは投資信託の積立額1万5,000円を今年から1万円増やし2万5,000円にすることにしました。

“長期・分散・積立投資”ですから、このまま長期間実施することで損失リスクを軽減でき、運用を安定化し、運用効果利益を伸ばすことができるといわれています。Aさんが継続して投資すると、65歳のときには下記のような結果になります。

| 【投資信託】 積立元本:1,095万円 評価額:3,170万円 運用益:+2,075万円 ※ 今年から積立額を1万円増やし、65歳まで毎月2.5万円積立。平均利回り6.5%の場合 |

| 【iDeCo】 積立元本:380万円 評価額:814万円 運用益:+434万円 ※ 65歳まで毎月1万円積立。平均利回り5%の場合 |

このまま続けていけば65歳時点で投資信託とiDeCoを合わせて約4,000万円(3,170万円+814万円)、現預金や退職金を合わせると5,000万円以上の老後資金が準備できる見通しです。

重要なのはタイミングではなく“時間”…まず「はじめの一歩」を

Aさんは、「先取貯蓄を始めたことで、“節約しなければ”とストレスを感じることもなく、老後への漠然とした不安を解消することができた」と言います。

投資の格言に「Time, not timing」というものがあります。これは、「いつ始めるかタイミングを迷うよりも、早い時期に投資を始めて長い時間実施することが大事」という意味です。

「資産運用に興味はあるもののわからないことが多く不安」「いつ始めればいいのかわからない」という人も多いのではないでしょうか。考えることも大事ですが、まずは一歩行動を起こしてみることが大切です。

もしひとりで始めることに不安が大きい場合は、セミナーや個別相談に申し込むなど、専門家の力を活用することもおすすめです。

<参考>

・金融庁HP「NISAとは?」

・iDeCo公式サイト「iDeCoってなに?」