事業を営むうえで運転資金は欠かせませんが、必要な金額の計算方法、調達方法について詳しく知らない方も多いのではないでしょうか。運転資金は事業の運営に必要な資金で、事業資金の一種です。

今回の記事では、運転資金の意味や種類、計算式、調達方法などについて詳しく解説します。本記事を読めば、自社に必要な運転資金の額を適切に見積もり、最適な方法で資金調達ができるようになるでしょう。

運転資金について正しく理解し、資金繰りに余裕を持って事業を継続・拡大していきましょう。

(本記事は2024年8月29日時点の情報です)

- 事業資金には設備資金と運転資金があり、運転資金は事業で発生する費用をまかなう資金

- 運転資金の計算方法には「在高方式」と「回転期間方式」がある

- 運転資金を調達する方法には日本政策金融公庫や金融機関の融資、補助金・助成金、クラウドファンディングなどがある

運転資金とは?種類や計算方法を詳しく解説

最初に、運転資金の定義や種類、計算方法について解説します。

運転資金の定義と特徴

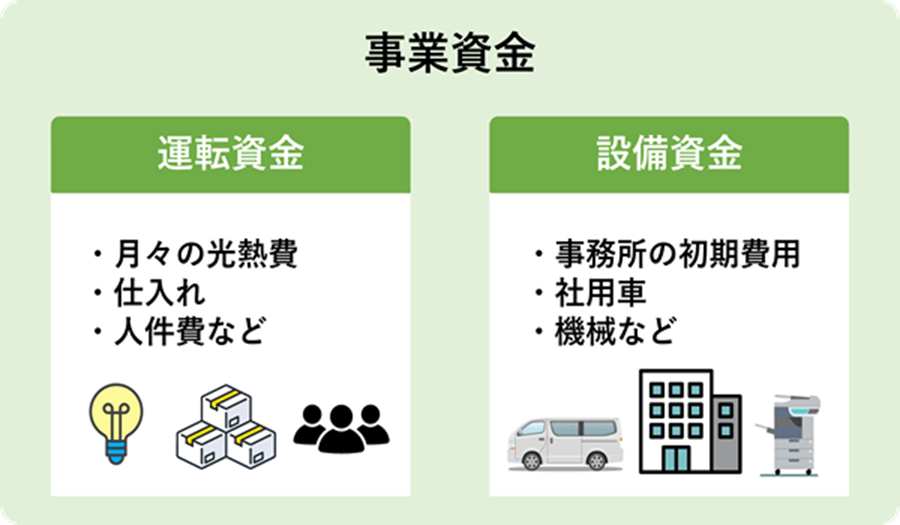

事業資金は事業の立ち上げや運営に必要な資金であり、運転資金も事業資金の一種です。主な事業資金には、運転資金の他に、設備資金があります。

運転資金

運転資金とは、事業の運営で発生するさまざまな費用をまかなうための資金です。具体的には人件費や仕入れ費用、事務所の賃貸料や光熱費など、事業を継続的に運営していくために必要な資金が運転資金に該当します。

運転資金は、売上などによって変動する「変動費」と、売上に関係なく毎月一定の金額がかかる「固定費」に分類されます。

変動費、固定費に該当する運転資金の項目としては、以下のようなものがあります。

| 変動費 | 固定費 |

|---|---|

| ・仕入れ費 ・営業諸経費の一部 | ・人件費 ・事務所維持費 ・借入金支払利息 ・減価償却費 ・広告宣伝費 |

運転資金は、事業を円滑に運営するために欠かせない資金です。売上が安定せず変動が大きい場合や、売上と支払いのタイミングにズレがある場合などは、運転資金の管理がより重要になります。

設備資金

設備資金とは、事業を行ううえで必要となる設備の購入や入れ替えにかかる費用に充てる資金です。機械設備や車両、什器備品など、事業を運営するために必要な資産を取得する資金が設備資金に該当します。

例えば、飲食業の場合、冷蔵庫やテーブル、椅子などの備品の購入資金が設備資金に含まれます。また、店舗の内装工事や看板を設置する資金も、設備資金の一種です。

設備資金は事業を開始する際だけでなく、事業の拡大や設備の更新の際にも必要となります。設備の老朽化に伴う入れ替えや、事業規模の拡大に伴う設備の増強などに際して、設備資金の調達を求められるケースがあります。

運転資金の主な種類

運転資金は目的別にいくつかに分類されます。以下、主な4つの運転資金について解説します。

経常運転資金

経常運転資金は、会社が通常の事業を営むうえで日常的に必要となる運転資金です。一般的に「運転資金」といった場合、この経常運転資金を指します。

経常運転資金が必要となる具体的な場面としては、以下のような例が挙げられます。

- 商品の仕入れや材料の購入に必要な資金

- 従業員への給与や賞与の支払い

- 事務所や店舗の家賃・光熱費の支払い

これらは事業を継続的に運営していく中で常に発生する費用であり、その支払いに必要な資金が経常運転資金となります。

減少運転資金

減少運転資金は、事業が不調で売上が減少していった場合に必要な運転資金です。売れ残った在庫の仕入れ費を支払ったり、事業の縮小や撤退をしたりする場合、追加で資金需要が発生するケースがあります。

減少運転資金が必要となる具体的な場面としては、以下のような例が挙げられます。

- 店舗の閉鎖や事業所の縮小に伴う費用

- 在庫の処分や販売促進に要する費用

- 人員整理に関わる費用

事業が好調だった時期の仕入れ費用や人件費などが、売上に見合わなくなってしまうことも減少運転資金が必要となる要因です。

増加運転資金

増加運転資金は、事業規模を拡大する際に追加で必要となる運転資金です。売上の増加に伴い、仕入れや人件費、経費などが増えるため、それらをまかなうための資金需要が高まります。

増加運転資金が必要となる具体的な場面としては、以下のような例が挙げられます。

- 新規取引先の開拓に伴う売掛金の増加

- 注文の増加に対応するための仕入れ資金の増加

- 事業拡大に伴う人員の増加と人件費の増加

事業が順調に拡大している場合でも売上の増加と同時に運転資金需要が高まるため、手元資金が不足しがちです。増加運転資金を適切に管理し、事業拡大と資金繰りをコントロールするようにしましょう。

季節運転資金

季節運転資金は、特定の時期や季節に必要となる運転資金です。季節的な要因により、一時的に資金需要が高まるような場合に必要となります。

季節運転資金が必要となる具体的な場面としては、以下のような例が挙げられます。

- 年末年始やゴールデンウィークなどの繁忙期の仕入れ資金

- 夏物や冬物などの季節商品の仕入れ資金

- ボーナス支給時の資金需要

季節運転資金は、毎年同じ時期に発生するのが特徴です。過去の実績を参考に、必要な資金を計画的に確保していくことが求められます。

その他の運転資金

その他の運転資金には、スポット資金や追加運転資金などがあります。これらは、経常的な運転資金とは異なり、特定の状況下で突発的に発生する資金需要に対応するためのものです。

スポット資金が必要となる具体的な場面としては、以下のような例が挙げられます。

- 大口の受注に対応するための資金

- 新商品の開発や販促活動に必要な資金

一方、追加運転資金は、売掛金の回収遅延や在庫の滞留など、運転資金の要因となる項目に変化が生じた場合に必要となります。具体的には以下のような場面が考えられます。

- 売掛金の回収遅延による資金不足

- 支払い条件の悪化に伴う資金負担の増加

このような緊急時に備えて金融機関との関係を良好に保ち、迅速な資金調達が可能な状態を維持しておくことも必要です。

必要な運転資金の計算方法

自社の事業に必要な運転資金を計算する方法には、主に「在高方式」と「回転期間方式」の2種類があります。それぞれの計算方法について例を交えて解説します。

在高方式

在高方式は、運転資金を大まかに把握するための計算方法です。貸借対照表上の売上債権、棚卸資産、買入債務の金額を用いて、ある時点での運転資金の必要額を算出します。

売上債権、棚卸資産、買入債務の意味は、以下のとおりです。

- 売上債権:掛け売りなどで商品を販売したが、まだ受け取っていない代金。売掛金と受取手形の合計。

- 棚卸資産:販売するために保有している商品や原材料、仕掛品などの在庫。

- 買入債務:商品や材料を仕入れたが、まだ支払っていない代金。買掛金と支払手形の合計。

在高方式の計算式は以下のとおりです。

運転資金=売上債権(売掛金+受取手形)+棚卸資産(在庫)-買入債務(買掛金+支払手形)

計算例を見てみましょう。ある企業の売上債権が400万円、棚卸資産が200万円、買入債務が300万円だとします。この場合、運転資金は以下のように計算されます。

400万円(売上債権)+200万円(棚卸資産)-300万円(買入債務)=300万円(運転資金)

つまり、この企業では300万円の運転資金が必要だということがわかります。

売上債権と棚卸資産は将来現金化される見込みの資産であり、買入債務は将来支払うべき債務です。在高方式では、この将来の収入見込み額から支払見込み額を差し引くことで、運転資金の必要額を算出します。

回転期間方式

回転期間方式は、運転資金の必要額をより正確に算出するための計算方法です。

回転期間方式の計算式は以下のとおりです。

1日あたり平均売上×(売上債権回転期間+棚卸資産回転期間-買入債務回転期間)=運転資金

上記のそれぞれの回転期間の意味は、以下のとおりです。

- 売上債権回転期間:商品を販売してから代金を回収するまでの平均的な日数。

- 棚卸資産回転期間:在庫を仕入れてから売れるまでの平均的な日数。

- 買入債務回転期間:材料や商品を仕入れてから代金を支払うまでの平均的な日数。

計算例を見てみましょう。ある企業の売上債権が400万円、棚卸資産が200万円、買入債務が300万円、年間売上高が4,000万円だとします。この場合、運転資金は以下のように計算します。

- 各回転期間を求める

各回転期間は、以下の計算式で求めます。

売上債権回転期間=(売掛金+受取手形)÷(年間売上高÷365日)

棚卸資産回転期間=棚卸資産÷(年間売上高÷365日)

買入債務回転期間=(買掛金+支払手形+受取手形の譲渡高)÷(年間売上高÷365日)

上記の計算式から、各回転期間は以下のようになります。

売上債権回転期間:400万円÷(4,000万円÷365日)=36.5日

棚卸資産回転期間:200万円÷(4,000万円÷365日)=18.2日

買入債務回転期間:300万円÷(4,000万円÷365日)=20.3日

- 運転資金回転期間を求める

運転資金回転期間:36.5日+18.2日-20.3日=34.4日

- 1日あたりの平均売上高を求め、運転資金を算出

1日あたりの平均売上高:4,000万円÷365日=109,589円

運転資金:109,589円×34.4日=3,769,861円

つまり、この企業では約400万円の運転資金が必要だということがわかります。

準備すべき運転資金の目安

必要な運転資金の額は、業種によって大きく異なります。

例えば、飲食業の場合、食材の仕入れから料理の提供、代金の回収までのサイクルが比較的短い点が特徴です。そのため、仕入れ代金や人件費の3ヵ月分程度の運転資金があれば事業を継続できる場合が多いとされています。

一方、不動産業では土地の仕入れから建物の建設、販売まで長期間を要し、その間の資金繰りが重要になります。1件あたりの取引金額も大きいため、月の総売上の6ヵ月分の運転資金が必要になることもあります。

このように、業種の特性によって必要な運転資金の額は大きく変動します。自社の事業の性質をよく理解したうえで、適切な運転資金の額を見積もることが重要です。

また、金融機関から運転資金の融資を受ける場合、一般的には3〜6ヵ月分の運転資金を借り入れることが目安とされています。ただし、この目安はあくまで一般論であり、自社の資金繰りの状況を適切に把握し、必要な運転資金の額を検討する必要があります。

運転資金を調達する方法4選

運転資金が不足する場合の、4つの調達方法を紹介します。

日本政策金融公庫の融資を受ける

日本政策金融公庫は、国が100%出資している政府系金融機関です。中小企業や個人事業主向けの事業資金の貸し付けをしています。

民間金融機関と比べると審査基準が緩やかで、無担保・無保証人での融資も可能な場合があります。また、比較的低金利で、長期の返済期間を設定できるのもメリットのひとつです。

日本政策金融公庫にはさまざまな融資制度がありますが、中でも「一般貸付」は、ほとんどの事業者が利用できる制度であり、運転資金の調達に適しています。一般貸付の詳細については、以下にて詳しく解説します。

一般貸付

日本政策金融公庫の一般貸付はほとんどの小規模事業者が利用できる融資で、運転資金の調達にも活用できます。

【主な特徴】

- ほとんどの業種の小規模事業者が利用可能

- 融資限度額が高く、金利は低め

- 長期の返済期間を設定できる

- 審査に時間がかかる

- 民間金融機関からの融資が受けにくい場合も利用できる可能性が高い

| 対象者 | 事業を運営するほとんどの業種の人 |

| 融資限度額 | 4,800万円(運転資金・設備資金) |

| 返済期間 | ・設備資金:10年以内 ・運転資金:7年以内 |

| 利率 | 0.5%~3.8% |

| 担保・保証人の有無 | 要相談 |

金融機関から借り入れる

運転資金を調達する一般的な方法として、金融機関からの借り入れがあります。金融機関からの融資は比較的金利が低く、高額な金額にも対応してもらえる点が特徴です。

事業性融資

金融機関からの事業性融資は、運転資金を調達する一般的な方法です。都市銀行や地方銀行などの金融機関から、事業の内容や将来性を審査したうえで、融資を受けられます。

事業性融資は比較的低金利での借り入れが可能です。しかし、自社の状況によっては審査が厳しく、融資を受けられなかったり、条件が厳しくなったりする場合もあります。事業の安定性や将来性が認められ、金融機関から一定の評価を得られる場合の利用に適しています。

不動産担保ローン

不動産担保ローンは、自社が所有する不動産を担保に金融機関から融資を受ける方法です。不動産の価値に応じて、比較的大きな金額の運転資金の調達が可能です。

不動産担保ローンでは事業性融資に比べて、審査がスピーディーに行われる点がメリットです。

ただし、融資額は不動産の担保価値によって決まるため、希望額の借り入れができない可能性があります。また、返済が滞った場合、担保提供した不動産を失うリスクにも注意が必要です。

不動産担保ローンは、資産価値の高い不動産を保有している会社に適した資金調達方法といえます。

ノンバンクのビジネスローンを利用する

ノンバンクが提供するビジネスローンは銀行融資と比べて審査がスピーディーで、柔軟な対応が可能な場合が多いため、運転資金の調達にも活用できます。

ノンバンクのビジネスローンは、最短でその日のうちに融資を受けられる会社もあります。無担保無保証で借りられる商品が多い点もメリットです。

ただし、その分金利は高めの傾向があり、計画的な利用が必須です。

緊急に資金が必要になった場合や少額の資金を調達したい場合などに、ノンバンクのビジネスローンを利用してもよいでしょう。

クラウドファンディングで募る

クラウドファンディングとはインターネットを通じて、不特定多数の人から少額ずつ資金を集める方法です。事業者が事業計画やプロジェクトを提示し、それに共感した個人や企業から投資や支援を受けます。

寄附型以外は支援者に対して何らかのリターン(商品やサービス、株式など)を提供する必要があります。

クラウドファンディングは支援者の募集によって、自社の商品やサービスのテストマーケティングを兼ねることができます。ただし、目標金額を達成できない場合、資金調達ができません。

クラウドファンディングは、新事業やプロジェクトを立ち上げる際の初期資金を調達したい場合などに適しています。

事業の資金繰りに困ったときはセゾンファンデックスにご相談ください

セゾンファンデックスでは、事業者の資金繰りをサポートするために、「事業者向け不動産担保ローン」を提供しています。このローンは、事業者が所有する不動産を担保に、運転資金や設備投資資金などを調達できる商品です。

セゾンファンデックスの「事業者向け不動産担保ローン」の特徴やおすすめポイントは以下のとおりです。

- 銀行とは異なる審査基準で、決算内容だけでなく事業計画や返済計画なども考慮し、銀行で対応が難しいケースにも柔軟に対応

- 対象エリアは全国で、都心から離れた物件や地方の物件も幅広く対応

- 法人・代表者に加え、そのご親族が所有する不動産も担保として利用可能

セゾンファンデックスの「事業者向け不動産担保ローン」は、銀行融資が受けづらい状況にある事業者や、急な運転資金が必要になった事業者などに特におすすめです。

おわりに

運転資金は事業を営むうえで欠かせないものであり、資金繰りは非常に重要な経営課題です。運転資金が不足する場合、早めの対応が大切です。自社で考えられる資金調達の方法を把握し、計画的に利用しましょう。融資を受けた場合は、返済が必要です。長期的な資金繰りも考え、無理のない借り入れを心がけましょう。