アパート経営に必要な運転資金の借り入れは難易度が高いですが、適切な準備と知識があれば、融資を受ける道は開けます。この記事では、アパート経営で運転資金を確保するための具体的なポイントと、安定して利益を出すためのコツを詳しく解説します。

- アパート経営には開業資金と継続的な運転資金が必要であり、具体的な金額は物件の立地や規模によって異なる

- 運転資金の調達方法として金融機関の融資や不動産担保ローンがあり、適切な計画と準備が融資成功の鍵となる

- アパート経営の運転資金を借り入れる際には、詳細な事業計画書の作成や収益の実績提示が重要である

- 経営の継続性を高めるためには、ローンの返済比率を下げる、管理会社への委託を最低限に抑えるなどのコツが効果的

いくら必要?アパート経営にかかる資金

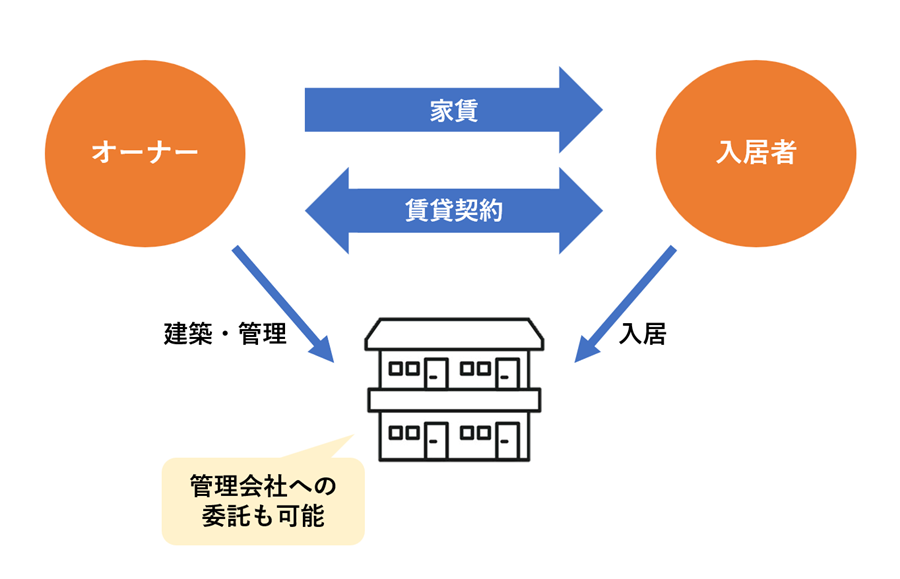

アパート経営とは、アパートを購入または建築し、それを個人や法人に賃貸することで家賃収入を得るビジネスモデルです。この事業は不動産賃貸業の一種であり、賃貸住宅経営とも呼ばれています。

アパート経営の特徴として以下が挙げられます。

- 長期的な投資:初期投資は大きいですが、長期にわたって安定した収入が期待できます。

- 収益源の多様性:家賃収入だけでなく、物件の価値上昇による資産増加も期待できます。

- 税制上の優遇:減価償却や各種控除により、税務上のメリットがあります。

- 管理の必要性:入居者の募集や建物の維持管理など、継続的な労力が必要です。ただし、管理会社に業務を委託することもできます。

- リスクの存在:空室や賃料下落、建物の劣化など、様々なリスクがあります。

アパート経営を始めるには、物件の購入や建築など初期投資に多額の資金が必要となります。さらに、経営を継続していく中で、さまざまな運転資金も必要になってきます。

アパート経営を始める際に必要な開業資金

アパート経営を始める際には、物件の購入費や建築費が主な初期投資となります。これらの費用は物件の立地や規模によって異なりますが、一棟アパートの建設や購入にかかる資金は通常、かなりの額になることが多いです。そのため、自己資金のみでこれを賄うのは困難な場合がほとんどで、資金調達の計画も重要になります。

そこで活用したいのが、アパート経営向けの融資であるアパートローンです。アパートローンは、銀行や信用金庫など金融機関が提供している不動産投資を行う事業者向け融資の一種で、物件の担保価値や賃貸経営の事業計画をもとに融資額が決定されます。

返済期間は通常15~30年と長期に設定され、賃貸収入を返済の原資とするため、キャッシュフローを重視した審査がなされるのが大きな特徴です。

アパート経営を継続するのに必要な運転資金

アパート経営には開業時の資金だけでなく、入居者募集や建物管理など、経営を継続していくための運転資金も必要です。不動産賃貸業における運転資金とは、事業を継続的に運営していくために日々必要となる資金のことで、具体例としては以下のようなものがあげられます。

●管理会社への委託費用

- 入居者対応

- 家賃回収

- 建物の点検・清掃 など

●建物や入居者の管理費用

- 修繕費

- ハウスクリーニング

- 家賃集金 など

●大規模改修の積み立て費用

- 外壁塗装

- 屋上防水

- 設備の更新 など

●賃貸募集の費用

- 不動産仲介会社への仲介手数料

- WEBサイトや看板などの募集広告費

運転資金調達の主な選択肢

アパート経営において、運転資金を確保することは非常に重要です。入居者募集や建物管理など、経営を継続していくための資金が不足すると、事業の継続が困難になります。

ここでは、アパート経営における運転資金調達の主な選択肢について解説します。それぞれの資金調達方法にはメリット・デメリットがありますので、自身の経営状況や将来の計画に合わせて、最適な方法を選択することが重要です。

金融機関からの融資

金融機関から運転資金の融資を受けるメリットは、比較的低金利で借り入れができる点です。信頼できる金融機関から融資を受けることで、資金繰りが安定し、事業の継続性も高まるでしょう。

金融機関からの融資を受けるための条件

金融機関は、アパート経営で毎月しっかりとキャッシュフローが得られていれば、月々のローン返済金、ランニングコスト、大規模修繕費などをまかなえると考えています。そのため、審査においてはこの点をはっきりと示すことが必要になります。

アパート経営における融資の難しさ

しかし、アパート経営においては融資を受けるのが難しいという現実があります。その主な理由は以下の通りです。

- 設備資金としての認識

建物や土地などは設備資金のくくりに入り、仕入れが必要ないと判断されやすい。 - 特殊な事情

以下のような状況で運転資金が必要となった場合、金融機関から融資を受けることが困難になりがちです。

- 空室の長期化による家賃収入の減少

- 予想以上の大規模修繕費用

- 入居者の家賃滞納

- 予期せぬ設備トラブル

- 入居者募集のための広告費用

- 入居者とのトラブルによる訴訟費用

- 空室対策のための大規模リフォーム

これらは、経営がうまくいっていないのではないかとみなされやすく、金融機関の審査では不利に働く可能性があります。

融資審査における留意点

上記の理由により、アパート経営の運転資金に対する融資審査は厳格化しています。審査において否決される可能性も往々にしてあることを念頭に置き、十分な準備と計画が必要です。

不動産担保ローンの活用

金融機関からの融資審査が通りにくい場合や、早急に運転資金を調達したい場合は、不動産担保ローンの利用も検討できます。不動産担保ローンとは、自社が所有する不動産を担保に融資を受ける仕組みです。

不動産担保ローンのメリットは、審査のスピードが比較的早く、担保となる不動産の価値に見合った金額を借り入れられる点です。一方で、金利が高くなりがちなことや、返済が滞った場合は担保不動産を処分されるリスクがあるといったデメリットにも留意しましょう。

不動産担保ローンを検討するなら、セゾンファンデックスの「事業者向け不動産担保ローン」がおすすめです。セゾンファンデックスは、東証プライム上場企業・クレディセゾンのグループ会社であり、安心してご利用いただけます。銀行とは異なる独自の審査基準で、不動産の担保価値を重視したスピーディーな融資を実行できるのが強みです。

さらに、親族が所有する不動産も担保として利用できるうえに、全国対応しているので物件所在地が地方でも柔軟に対応できます。赤字決算や借入過多の状況でも、事業の将来性を評価したうえで審査を進めるのが大きな特徴です。

まずは無料相談を活用して、アパート経営の運転資金について相談してみてはいかがでしょうか。

セゾンファンデックス「事業者向け不動産担保ローン」の詳細はこちら

自己資金の活用

自己資金を運転資金として活用することも一つの選択肢です。この方法のメリットは、金利負担がなく、返済の必要もないため、キャッシュフローへの影響が最小限に抑えられることです。

ただし、大規模な修繕や長期の空室対策など、多額の資金が必要な場合は、自己資金だけでは不足する可能性があります。また、事業拡大の機会を逃す可能性もあるため、他の資金調達方法と併用することが望ましいでしょう。

投資家からの出資

アパート経営の将来性や収益性が高いと判断される場合、投資家から出資を募ることも可能です。この方法のメリットは、借入とは異なり返済義務がないことです。

ただし、投資家は経営に対して発言権を持つ可能性があり、意思決定の自由度が制限される可能性があります。また、収益の一部を配当として支払う必要があるため、慎重に検討する必要があります。

クラウドファンディングの活用

近年、不動産投資においてもクラウドファンディングが活用されるようになってきました。この方法では、インターネットを通じて多数の個人投資家から小口の資金を集めることができます。

メリットとしては、銀行融資に比べて審査が緩やかな場合が多いこと、投資家とのコミュニケーションを通じて事業の認知度を高められることなどが挙げられます。ただし、目標金額に達しないと資金調達できないリスクや、投資家への説明責任が生じることなどのデメリットもあります。

アパート経営の運転資金を借り入れるための5つのポイント

アパート経営では、経営を安定させるために運転資金の確保が重要です。しかし、金融機関から運転資金の融資を受けるのは容易ではありません。

ここでは、アパート経営で運転資金の融資を受けるために押さえておきたい次の5つのポイントを解説します。

- 根拠のある詳細な事業計画書を作成する

- 事業計画書とともに収益の実績も提出する

- 過去の返済実績を示す

- 運転資金の目的を面談でしっかり説明する

- 融資を受けやすい金融機関を選ぶ

根拠のある詳細な事業計画書を作成する

運転資金の融資審査では、事業計画書の内容が大きく影響します。事業計画書に記載された内容に根拠があるかどうか、詳細に説明されているかどうかが重要なポイントとなります。

特に、「借り入れしたお金を何に使うのか」「投資で見込まれる効果・収益」については、具体的に記載する必要があります。例えば、古いアパートのリノベーションに借り入れを活用する場合、リノベーションによってどのような効果(入居率の改善、家賃の増額など)が見込めるのかを明確に示しましょう。金融機関によっては事業計画書のテンプレートを用意していることもあるので、一度聞いてみるのをおすすめいたします。

ただし、効果的な事業計画書を個人で作成するのは難しいことも多いため、税理士や中小企業診断士などの専門家もしくは商工会議所・商工会などの公的機関に相談し、アドバイスを受けることをおすすめします。

事業計画書とともに収益の実績も提出する

融資審査では、これまでのアパート経営における収益の実績も重要視されます。直近3~4年の黒字期間の実績を示せると、事業の安定性をアピールできるのでさらに効果的です。

収益の実績は、事業計画書に記載するか、別表として作成し添付すると良いでしょう。例えば、過去数年分の収支計画書などを提出すれば、安定的に黒字を計上していることを示すことができます。

過去の返済実績を示す

融資審査の際、金融機関はこれまでの融資と返済の実績も重視します。審査に当たり、取引のある金融機関での返済実績が良好であれば、融資を受けやすくなるのでその点はぜひ盛り込みましょう。

一方、過去に滞納履歴があるなどのマイナス要因がある場合は、審査でも不利になりやすいので注意が必要です。面談でもかなりの確率で質問される部分でもあるので、はっきりと理由を答えられるようにしておくのをおすすめいたします。

運転資金の目的を面談でしっかり説明する

金融機関の融資担当者との面談では、運転資金の使途や目的についても質問されます。

面談では、運転資金が「今後のアパート経営の拡充のため」であることを強調しましょう。例えば、「リフォームを行って入居率を上げるため」「最新設備を導入して家賃収入を増やすため」などの前向きな回答が効果的です。

一方で、「資金繰りが悪化して……。」などのネガティブな回答は審査に不利に働く可能性があるため、避けましょう。

面談時の態度に気をつける

融資担当者は面談で「この人はどういう人なのか」を見極めようとしています。そのため、面談時の態度も重要です。

- 必要以上にへりくだる必要はありません。

- 横柄な態度は避けましょう。後々のトラブルを懸念される可能性があります。

- 誠実で前向きな姿勢を心がけましょう。

- 質問には明確かつ簡潔に答えるよう準備しておきましょう。

適切な態度で面談に臨むことで、融資担当者との良好な関係を築き、審査にポジティブな影響を与える可能性があります。

融資を受けやすい金融機関を選ぶ

アパート経営の運転資金融資では、金融機関の選択も重要なポイントです。特に、政府系金融機関である日本政策金融公庫は、融資を受けやすい選択肢の一つです。

日本政策金融公庫では、不動産投資を「賃貸経営」という事業として捉えているため、事業に必要だと判断される運転資金であれば、融資を受けられる可能性が高くなります。

また、日本政策金融公庫では金利が低く設定されているほか、担保や保証人の条件が緩和されているなどのメリットもあります。また、女性の方、35歳未満または55歳以上の方であれば、より有利な条件で借入ができる可能性があるので、最寄りの日本政策金融公庫の支店で相談してみましょう。

無理なくアパート経営をする4つのコツ

アパート経営を長期的に成功させるには、運転資金の確保だけでなく、日々の運営でも工夫が必要です。

以下に、無理なくアパート経営を続けるための以下4つのコツを紹介します。

- ローンの返済比率を下げる

- 不動産管理会社への委託を最低限にする

- ニーズの高いアパートを経営する

- 家賃滞納は早めに解消する

これらのコツを実践することで、安定した収益を上げ、長期的に成功するアパート経営が可能になります。

ローンの返済比率を下げる

アパート経営では、ローンの返済負担を軽くすることが重要です。物件購入時の頭金を多めに用意し、アパートローンの返済比率が50%を上回らないようにしましょう。返済比率が高過ぎると、キャッシュフローが悪化し、運転資金の不足につながります。

頭金を準備することで借入金額を減らし、月々の返済額を抑えることができます。返済期間が長期になるほど、利息の総額も大きくなるため、できるだけ自己資金を多く投入するのがおすすめです。

- 目標:返済比率を50%以下に抑える

- 方法:頭金を多めに用意し、借入金額を減らす

- 効果:月々の返済負担を軽減し、キャッシュフローを改善

不動産管理会社への委託を最低限にする

アパート経営では、管理業務を不動産管理会社に任せるケースが多いですが、できるだけ簡単な業務は自分で行い、管理費用を抑えることが大切です。

例えば、入居者とのコミュニケーションや小規模な修繕、清掃などは自分で行うことで、管理会社への支払いを減らせます。一方、家賃の集金や大規模修繕、緊急時の対応など経験やスキル、時間が必要になる複雑な業務は、管理会社に任せた方が効率的でしょう。

管理会社との契約内容を見直し、必要最低限の業務のみを委託するようにすれば、無駄な出費を防げ、運転資金の確保につながります。

- 自己管理:簡単な業務(入居者とのコミュニケーション、小規模修繕、清掃など)

- 委託管理:複雑な業務(家賃集金、大規模修繕、緊急対応など)

- 効果:管理費用の削減と運転資金の確保

ニーズの高いアパートを経営する

入居者のニーズに合ったアパートを提供することで、空室リスクを減らせます。例えば、Wi-Fiや宅配ボックスなど、現代の生活に必要な設備を整えることで、入居者の満足度を高められるでしょう。

また、アパートを建てる際は、立地や周辺環境を重視しましょう。交通の便が良く、近くにスーパーやコンビニがあるなど、生活に便利な場所が選ばれやすくなります。

空室期間を最小限に抑えることが、安定した家賃収入の確保につながります。入居者のニーズを的確に捉え、魅力的なアパートを提供することを心がけましょう。

- 設備:Wi-Fi、宅配ボックスなど現代の生活に必要な設備を整える

- 立地:交通の便が良く、生活に便利な場所を選ぶ

- 効果:空室リスクの低減と安定した家賃収入の確保

家賃滞納は早めに解消する

入居者から家賃を滞納されると、収入が減るだけでなく、取り立てや明け渡し請求などの手続きにも費用がかかります。滞納を長期化させると、運転資金の不足につながるため、早期の解決が必要です。

入居者の審査を厳しくしたり、家賃の支払い方法を口座振替にしたりすることで、滞納のリスクを減らせます。連帯保証人を立てるのも有効です。それでも滞納が発生した場合は、すみやかに入居者と連絡を取り、支払いを促しましょう。状況によっては、明け渡し請求など法的な手段も検討する必要があります。

家賃滞納は、アパート経営の大きな痛手となります。トラブルを予防し、万が一滞納があった場合は速やかに対処することが大切です。

- 予防策:入居者審査の厳格化、口座振替の推奨、連帯保証人の設定

- 対応策:速やかな入居者との連絡、支払い促進、必要に応じて法的手段の検討

- 効果:安定した収入の確保と運転資金不足の防止

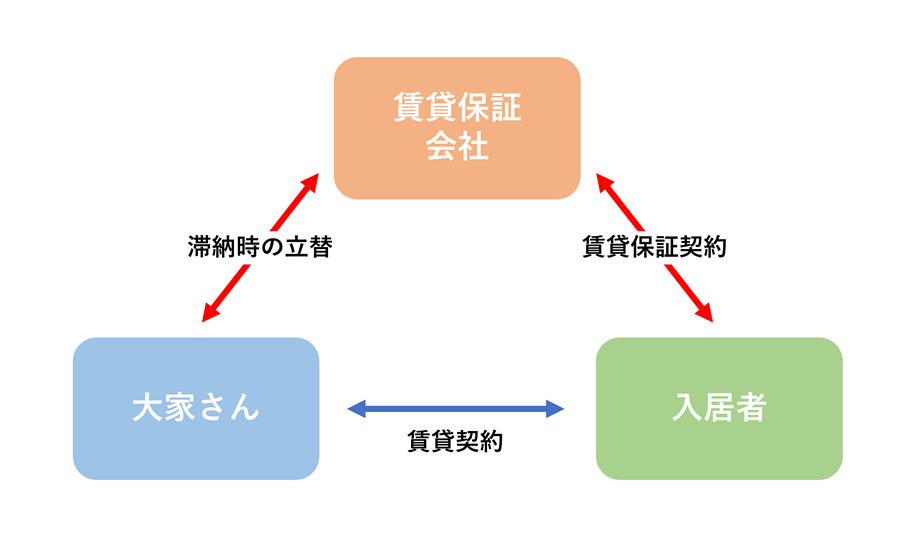

また、事前にできる対策として家賃保証会社の利用も考えられます。つまり、入居者には入居にあたって家賃保証会社と契約を締結してもらうことで、万が一家賃の滞納が起きたら大家が家賃保証会社から立て替えてもらえる仕組みです。

おわりに

アパート経営は開業と継続のために多額の資金が必要ですが、賢明な資金調達と管理でリスクを最小限に抑え、長期的に安定した収益を上げることが可能になります。これからアパート経営にチャレンジする方、そして、さらなる運転資金の調達を考えている方は、この記事で解説した、アパート経営における金融機関からの融資の受け方や不動産担保ローンの活用法を参考にしてください。運転資金を効率的に管理し、収益性を高めるための実践的なアドバイスもできる範囲からで良いので取り入れましょう。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。