各種補助金は、事業の成長を支える大きな力となります。しかし、補助金は完了した事業に対して交付されるため、その間の運転資金は自ら用意する必要があります。

補助金によっては「概算払い」という前払いの制度もありますが、それがつなぎ資金として機能するかどうかはケースバイケースです。そこで本記事では、補助金が実際に事業者に交付されるまでのつなぎ資金の調達方法をご紹介します。

補助金とは

補助金の目的・概要

補助金とは、国や地方自治体が政策目標を実現するために、事業者の新たな取り組みに対して事業資金の一部を給付する制度です。生産性向上、地域振興、技術開発、環境対策などを目指す事業者を資金面で支援する仕組みで、交付された資金を返済する必要はありません。

例として、中小企業庁と独立行政法人中小企業基盤整備機構が制度化した2つの補助金を見てみましょう。

| 事業再構築補助金 | |

| 対象 ポストコロナに対応した事業再構築を行う事業者 支援内容例 ・新市場進出 ・事業転換・業種転換 ・事業再編 ・国内回帰 ・地域サプライチェーンの維持・強靭化 など | |

| ものづくり補助金(ものづくり・商業・サービス生産性向上促進補助金) | |

| 対象 働き方改革や被用者保険の適用拡大、賃上げ、インボイス導入などの制度変更に対応する中小企業・小規模事業者等 支援内容例 ・革新的な製品・サービスの開発 ・生産プロセスの省力化等の支援 | |

出所:事業再構築補助金 第12回公募リーフレット、ものづくり補助金総合サイト

補助金の申請から交付までの流れ

補助金には公募期間が定められており、その期間内に申請書や事業計画書など、募集要項で求められる書類をそろえて申請する必要があります。また、補助金には審査があり、審査に通過しなければ受け取れません。申請から補助金の交付までのおおまかな流れは以下のとおりです。

- 補助金を申請する

補助金の公募期間は短く、1ヵ月ほどで締め切られる傾向にあります。

申請時の必要書類も補助金によって異なるため、よく確認して準備することが必要です。

必要書類の例としては、以下のようなものがあります。

※法人・個人事業主共通

- 応募申請書

- 事業計画書

- 見積書

- 事業要請書

※法人の場合

- 履歴事項全部証明書の写し(発行から3ヵ月以内など)

- 法人税の直近の納税証明書(その1またはその2)

※個人事業主の場合

- 運転免許証または住民票の写し

- 所得税の直近の納税証明書(その1またはその2)

- 前年分の確定申告書Bの控え

- 申請内容の審査が行われる

書類審査や面談によって採択・不採択が決定します。

- 審査に通過した場合は採択通知を受け取る

- 補助金によっては、交付申請を行う

- 補助事業を実施する

実施期間は補助金により異なりますが、12ヵ月~14ヵ月ほどが目安です。

実施期間中に発生した経費が補助対象となります。

- 補助事業の完了を報告する

事業を実施したことを証明する報告を行います。

必要書類の例としては、以下のようなものがあります。

- 実績報告書

- 見積依頼書

- 見積書

- 発注書

- 納品書

- 請求書

- 検収書

- 振込依頼書

- 事業内容の検査が行われる

- 検査に通過した場合は補助金が入金される

補助金は、原則として対象となる事業が完了してから交付されます。そのタイミングは制度によって異なるため要綱で確認が必要ですが、取り組み開始からおおむね1年半~2年後になると考えておけば良いでしょう。

補助金の概算払いとは

補助金は一般に事業完了後に経費を精算してから支払われますが、事業の完了を待たずに補助金の一部を受け取れる「概算払い」という制度が利用できる補助金もあります。

概算払いのメリットは、補助事業にかかる多額の経費の一部を早めに受け取ることで事業者の資金繰りを安定させ、スムーズな事業の進行を促す点です。

以下では例として、先ほどの事業再構築補助金の概算払いを紹介します。

- 概算払いの必要性がある経費のみが、事前承認により対象となる

- 上限額は「補助対象経費 × 補助率 × 0.9」

- 支払い済みかつ納品済みの経費について支払われる

- 概算払い申請は1回に限られる

- たとえ申請が認められなくても再申請は不可

- 申請から承認までは約8営業日

概算払い申請時に必要な書類の例としては、以下のようなものがあります。

- 見積依頼書、見積書

- 発注書

- 納品書

- 納品時の写真

- 請求書

- 振込の明細

- 出納帳など

事業再構築補助金の「概算払い」は、すでに支払った経費や検収済みの商品・資材の代金が対象です。そのため、概算払いを受ける前に、事業者自身でいったん支払いを済ませる必要があります。

補助金利用には多くの場合つなぎ資金が必要

前述のように、補助金は原則として補助の対象とされた事業が完了した後、経費を事後的に補てんする制度です。また、概算払いは一部経費の前払いとはいえ、経費を支払った後でしか請求できないケースが多く見られます。

そのため、補助金の交付を待つ間は、自己資金を充当して自ら経費にあてる資金を確保しなければなりません。つなぎ資金を確保するには、以下のような方法があります。

- 銀行や信用金庫などからの融資

- 不動産担保ローン

- POファイナンス

POファイナンスについては次章で解説します。

銀行や信用金庫などからの融資

金融機関によっては「公的補助金つなぎ融資」といった名称の、補助金が入金されるまでのつなぎを目的としたローン商品が用意されています。内容は金融機関によって異なりますが、以下のような特徴がよく見られます。

| 資金使途 | 補助金等の事業に必要な費用 |

|---|---|

| 融資金額 | 交付決定額以内 |

| 融資期間 | 補助金等の入金時まで |

| 返済 | 補助金交付後の期日一括返済 |

| 担保 | 原則として不要 |

つなぎ融資の申し込みや審査に際しては、一般に補助金申請書や事業計画書、補助金交付決定通知書などの提出が求められます。

信用金庫では公的補助金のつなぎ融資に積極的に取り組み、商品化しているところも増えています。問い合わせてみても良いでしょう。

しかし、日頃から取引のある金融機関に相談したほうが、話がスムーズに進むことが期待できます。そのため、補助金つなぎ専用の商品の有無に関わらず、まずは取引銀行に相談することをおすすめします。

その際に確認すべき事項は、金利のほか、融資の上限額、融資期間、返済方法などの融資条件です。また、融資の実行時期が補助金の採択前か採択後かも重要です。

融資の審査には1ヵ月以上かかる可能性があるため、補助金の交付前から行動を起こし、事業計画に遅れが生じないようにしましょう。

中小企業に対して柔軟な取り組みをする日本政策金融公庫は低金利が魅力ですが、新規借入の場合は民間金融機関より融資に時間がかかります。すでに取引がある金融機関での融資を先に検討するほうが良いでしょう。

不動産担保ローン

担保となる不動産があれば、不動産担保ローンの利用も検討できます。不動産担保ローンは多くの場合、資金使途に制限はなく、無担保ローンより低金利で融資を受けられます。他のローンと借入可能額、返済方法、金利などを比較して検討の対象に加えても良いでしょう。

セゾンファンデックスの「事業者向け不動産担保ローン」は、独自の基準で審査を実施しており、銀行の審査では通りにくい案件でも融資を受けられる可能性があります。詳細は以下からご覧ください。

セゾンファンデックスの事業者向け不動産担保ローンの詳細はこちら

POファイナンスの利用

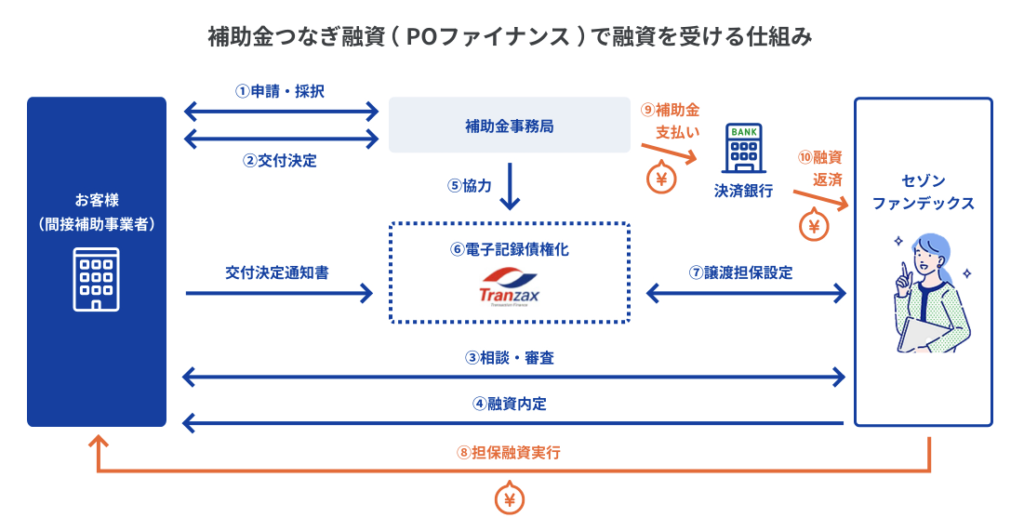

POファイナンスは、Tranzax株式会社の電子記録債権化技術を利用した新しい金融サービスです。受注債権(PO:発注書、Purchase Order)を担保として提携金融機関が融資を行う仕組みで、受注した時点での担保融資を可能とするため、補助事業のつなぎ資金に利用されています。

POファイナンスとは

PO(Purchase Order)ファイナンスでは、発注企業・受注企業・金融機関の三者をインターネットでつなぎ、以下のような流れで、発注書にもとづく融資を実現します。

- 発注書を電子記録債権にする

- 受注企業がその電子記録債権を金融機関に譲渡する

- 金融機関はそれを担保として受注企業に融資する

- 納品後、発注企業によって代金が支払われる

- 代金は信託口座を経由して、直接金融機関に返済される

POファイナンスは、担保がなくて融資を受けられない、金融機関からの融資が難しいといった場合に活躍するサービスです。

POファイナンスのメリット

POファイナンスは、将来に確定する債権を担保として、受注した時点で融資を受けられる仕組みです。受注企業にとっては資金繰りの悩みが軽減されるというメリットがあります。

POファイナンスにおいては、金融機関は取引相手である発注企業から代金を直接受け取るため、審査の際に融資先の受注企業の信用力ではなく、発注企業の信用力を重視します。たとえ受注企業が困難な財務状況にあっても、発注企業の信用力により大規模で低金利の融資を受けられる可能性もあります。

その場合、従来資金不足で受注を断念していた大口注文への対応が可能になり、収益機会の増加も見込めるでしょう。

ファクタリングとの違い

POファイナンスとよく似た仕組みにファクタリングがあります。ファクタリングは、売掛債権をもとに資金を調達する方法で、発注書を担保とするPOファイナンスとは異なります。両者の違いは下表のとおりです。

| 項目 | POファイナンス | 請求書ファクタリング |

|---|---|---|

| 資金調達のもととなる書類 | 発注書(PO) | 売掛金請求書 |

| 資金提供のタイミング | 製品やサービスの提供前 | 納品後、請求書発行後 |

| 目的 | 製造・仕入れなどに必要な資金の調達 | 売掛金の早期回収 |

| 信用調査の対象 | 顧客(注文主)の信用力 | 顧客(売掛先)の信用力 |

売掛債権の発生は納品後になるため、ファクタリングでは商品の製造前(事業実施前)の資金調達はできません。

補助金対応POファイナンスの仕組み

「補助金対応POファイナンス」は、補助金の交付決定を受けた事業者が、補助金の交付決定通知書を電子記録債権として登録し、それを担保としたつなぎ融資を提携金融機関に依頼できるようにする仕組みです。

電子記録債権化はTranzax株式会社が実施し、金融機関が審査と融資を行います。

補助金対応POファイナンスは、事業終了後の補助金交付時に補助金実施主体が金融機関に直接補助金を入金することによって一括返済される、比較的短期間の融資です。交付決定額が融資金額の上限とされます。

POファイナンスを利用できる補助金・助成金

ただし、すべての補助金に対して「補助金対応POファイナンス」が利用できるわけではありません。

2024年6月現在、POファイナンスが利用可能な補助金・助成金は以下のとおりです。なお、金融機関によって対応可能な補助金は異なります。

【経済産業省・中小企業庁】

- 令和元年度補正・令和二年度補正予算 ものづくり・商業・サービス生産性向上促進補助金(一般型 / グローバル展開型 / ビジネスモデル構築型)

- 令和3年度当初予算事業 ものづくり・商業・サービス高度連携促進補助金

- 令和2年度 共創型サービス IT 連携支援補助金

- J-LODlive2 令和2年度コンテンツグローバル需要創出促進事業費補助金(三次補正)

- J-LOD(3) 収益基盤強化枠

- 事業再構築補助金

- 研究開発型スタートアップの起業・経営人材確保等支援事業ディープテック分野での人材発掘・起業家育成事業(NEP)躍進コース

- 中堅・中小企業の賃上げに向けた省力化等の大規模成長投資補助金

【環境省】

- 令和2年度補正予算 二酸化炭素排出抑制対策事業費等補助金(大規模感染リスクを低減するための高機能換気設備等の導入支援事業)

- 令和2年度 二酸化炭素排出抑制対策事業費等補助金(脱炭素イノベーションによる地域循環共生圏構築事業)地域の脱炭素交通モデルの構築支援事業のうち、グリーンスローモビリティ導入促進事業

【観光庁】

- 地域の観光資源の磨き上げを通じた域内連携促進に向けた実証事業

- 地域独自の観光資源を活用した地域の稼げる看板商品の創出事業

- 地域一体となった観光地・観光産業の再生・高付加価値化事業

- インバウンドの地方誘客や消費拡大に向けた観光コンテンツ造成支援事業

- 特別な体験の提供等によるインバウンド消費の拡大・質向上推進事業

【SBIR(中小企業イノベーション創出推進事業)】

- 令和4年度補正予算 中小企業イノベーション創出推進事業費補助金(経済産業省)

- 農林水産省 中小企業イノベーション創出推進事業(フェーズ3基金事業)

【東京都中小企業振興公社】

- 新製品・新技術開発助成事業

- インキュベーション施設整備・運営費補助事業(整備・改修費部分のみ)

- 革新的事業展開設備投資支援事業

- 新型コロナウイルス感染症緊急対策設備投資支援事業

- 躍進的な事業推進のための設備投資支援事業

【公益財団法人 北九州産業学術推進機構 <FAIS>】

- 産業用ロボット等導入推進補助金

- DX推進補助金

対応可能な補助金は今後も拡大していく見込みです。リストにないものでも対応可能となっている場合があるため、検討中の方は対応可否を問い合わせてみると良いでしょう。

POファイナンスの取扱金融機関

(2024年6月現在)

【政府系金融機関】

- 商工組合中央金庫

【地方銀行】

- 横浜銀行

- 中国銀行

- 西京銀行

- 福岡銀行

- 静岡銀行

- 熊本銀行

- 北九州銀行

【信用金庫・信用組合】

- 城南信用金庫

- 西武信用金庫

- 大阪シティ信用金庫

- 城北信用金庫

- 東京東信用金庫

- 朝日信用金庫

- 豊田信用金庫

- 文化産業信用組合

- 観音寺信用金庫

- 両備信用組合

【ノンバンク】

- 株式会社セゾンファンデックス

- AGビジネスサポート株式会社

セゾンファンデックスの「POファイナンス(補助金対応)」の特徴

セゾンファンデックスはTranzax株式会社の提携金融機関です。補助金対応POファイナンスの仕組みを利用したサービスを展開しています。

セゾンファンデックスの「補助金つなぎ融資(POファイナンス)」は、地方銀行や信用金庫と異なり、全国を対応エリアとしています。(ただし、取引は契約時に東京または大阪オフィスへ来社可能な先に限ります。)

商品概要は下表のとおりです。

| 項目 | 概要 |

|---|---|

| 対象補助金 | 主に事業再構築補助金、ものづくり補助金 それ以外はTranzax(株)へ要問い合わせ |

| 融資タイミング | 交付決定通知書交付以降 |

| 融資額 | 300万円~5億円 |

| 返済方法 | 元本は期日一括返済、期中利息は毎月引き落とし |

補助金活用にあたってつなぎ資金の確保に困ったら、セゾンファンデックスの「補助金つなぎ融資(POファイナンス)」の利用を考えてみてはいかがでしょうか。

セゾンファンデックスの補助金つなぎ融資(POファイナンス)の詳細はこちら

おわりに

補助金は事業拡大の有効な手段ですが、補助金の交付は原則として事業完了を待たねばなりません。また、費用の一部前払いを受けられる「概算払い」も、経費を支払ったあとでしか入金されないケースが一般的です。

そこで、事業完了までに十分な資金がない場合は、つなぎ融資を受ける必要があります。

つなぎ資金には取引金融機関で融資を受ける、担保となる不動産があれば不動産担保ローンを検討する、補助金対応POファイナンスを利用するなどの選択肢があります。

補助金対応POファイナンスは、交付決定した補助金を担保として融資を受け、交付された補助金がそのまま返済に充てられる便利な方法です。補助金のつなぎ資金が必要な方は、セゾンファンデックスの補助金つなぎ融資(POファイナンス)をご検討ください。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。