取引先に商品を販売した代金は、売掛金として後日受け取ることが多くあります。売掛金は支払期日までに払ってもらえるとは限りません。取引先の事情でスムーズな支払いが受けられないこともあり、売掛金の回収が遅れると、資金繰りが悪化してしまいます。

本記事では、売掛金回収で悩んでいる事業者のために、売掛金回収の方法について説明します。代金を踏み倒されて経営難に陥ることのないよう、できる対策を知っておきましょう。

- 売掛金とは、商品やサービスの代金を将来的に受け取る権利です。事業者間の取引では、売掛金が発生することが多くなります。

- 売掛金を回収できないまま放置していると、資金繰りが悪化するだけでなく、時効が来て回収できなくなってしまうおそれもあります。支払いが遅れている場合には、速やかに対処法を考えることが大切です。

- 売掛金の回収作業には手間や労力がかかってしまいます。売掛金回収代行を行うサービスもあるので、必要に応じて利用を検討してみるのもおすすめです。

【基礎知識】売掛金のおさらい

ビジネス上の取引では、売掛金が発生する場面が多くなります。まずは、売掛金とは何かについて理解しておきましょう。

売掛金とは

売掛金とは、商品・サービスの対価として将来的にお金を受け取る権利、すなわち売掛債権のことです。

ビジネス上の取引では、商品・サービスの対価をその場で受け取らないこともよくあります。特に、継続的に取引している事業者との間では、「当月末日締め翌月末払い」などの契約にもとづき、将来的に代金を受け取るケースが多いでしょう。

売掛金は代金を後払いで回収する権利で、いわゆる「ツケ」のようなものです。代金を払ってもらうまでに時間があいてしまうため、期日が来ても払ってもらえない未回収トラブルも起こりやすくなります。

売掛金とほかの勘定科目の違い

売掛金について、どのように会計処理されるかも知っておきましょう。会社の取引を仕訳するときには、勘定科目を使います。勘定科目はたくさんありますが、大きく資産、負債、純資産、収益、費用の5つのグループに分かれます。売掛金は、資産に分類される勘定科目です。

売掛金と混同しやすい勘定科目には以下のようなものがあります。

| 勘定科目 | 概要 |

| 売掛金 | 売上債権(将来的に入金されるもの) |

| 買掛金 | 支払債務(将来的に支払いが必要なもの) |

| 未収金 | 売上以外で将来的に回収する債権 |

| 立替金 | 会社が従業員のために立て替えて支払ったお金 |

| 未払金 | 商品の仕入れ以外で発生した将来的に支払いが必要なお金 |

| 前受金 | 商品を提供する前に受け取った代金 |

売掛金には消滅時効がある

売掛金は将来的にお金を支払ってもらえる権利ですが、いつまでもその権利を維持できるわけではありません。売掛金にも時効があり、時効が到来すれば請求できなくなってしまいます。

債権の消滅時効については民法で定められています。以前の民法では、職種別に売掛金の時効が分かれていました。近年の民法改正により、2020年(令和2年)4月1日以降、売掛金の時効は5年に統一されています(民法166条1項1号)。

なお、時効の起算点は、「権利を行使することができることを知った時から」です。売掛金の請求は支払期限から可能になるため、通常は支払期限から5年が時効となります。

売掛金が回収できない場合のリスク

支払期限が来ても、取引先が必ず売掛金を支払ってくれるとは限りません。取引先の数が増えてくると、売掛金の回収ができない企業も出てくることがあります。売掛金を回収できない場合には、次のようなリスクが発生してしまいます。

- 金融機関の評価が下がる

金融機関から融資を受ける際に、審査に通らなかったり、条件が悪くなったりしてしまいます。

- 資金繰りに影響が出る

売掛金を回収できない場合、資金繰りが悪化し、必要な支払いができなくなることがあります。

- 倒産の可能性が出てくる

資金繰りが悪化して支払いが困難になってくると、やがて経営が破綻し、倒産の危機となってしまいます。

- 時効で回収不能になる

売掛金の時効は5年と比較的短くなっています。回収するための措置をとらず放置していれば、あっという間に時効になってしまうでしょう。

売掛金の回収が遅れているときの対処法

支払期限が来ても取引先が支払ってくれない場合、放置しておかないようにしましょう。売掛金の回収が遅れている場合の対処法について説明します。

買主に連絡する

取引先(買主)の方で期限の確認もれがあったり、振り込んだつもりで手続きができていなかったりすることもあります。まずは、取引先に支払いについて確認してみましょう。

取引先に支払う意思があれば、改めて期限を設定して支払いを依頼します。期限はあまり先にする必要はありません。24時間以内に振込してもらうのがおすすめです。

出荷・提供を止める

単純なミスなら取引先もすぐに払うでしょう。しかし、連絡してもすぐに払ってくれない場合もあります。

継続的に取引している企業の場合、放っておくと売掛金がどんどん増えてしまいます。新たに出荷・提供する分をストップし、売掛金をこれ以上増やさないようにしましょう。

内容証明郵便を送る

買主に支払いの意思がないケースや、払わなければならないことはわかっているのに払わない悪意のケースもあるでしょう。このような場合には、一歩踏み込んだ対応が必要です。内容証明郵便を送って支払ってくれないか様子をみましょう。

内容証明郵便とは、郵便局から所定の方法で送付することで、いつ、誰にどのような文書を送ったかの証拠を残せるものです。内容証明を送っただけでは法的な強制力はありませんが、後日裁判を起こす場合に証拠として利用できます。

なお、内容証明には消滅時効を一時的に中断させる効力がありますが、送付後6か月以内に訴訟等で請求しなければ中断の効力がなくなってしまいます。

弁護士に内容証明郵便送付を依頼すれば、代理人として弁護士の名前入りで送ってもらえます。取引先に心理的なプレッシャーを与える効果が大きくなるでしょう。

売掛金の回収が困難な場合は法的手段を

買主に連絡しても売掛金を回収できない場合には、法的手段を検討する必要があります。ここからは、売掛金を回収するための手段について説明します。

支払督促を発令する

支払督促とは、裁判所に申し立て、相手方に支払いを命じてもらう手続きです。支払督促を希望する場合、簡易裁判所に申し立てます。書類審査のみなので、審理のために裁判所に行く必要はありません。

裁判所から支払督促が届いても、相手方が支払わず、異議申し立てもしない場合には、裁判所に仮執行宣言を付してもらえます。仮執行宣言付支払督促があれば、債権者は強制執行により売掛金債権を回収することも可能です。

支払督促は訴訟に比べて費用もかからず、簡単な手続きです。ただし、相手方が支払督促に対し異議申し立てをした場合には、訴訟に移行することになります。

民事調停で協議する

相手方と話し合う余地があるなら、いきなり訴訟を起こすよりも、まず民事調停を考えてみましょう。

民事調停とは、お金の問題など民事に関するトラブルを裁判所で話し合って解決する手続きです。民事調停は、簡易裁判所で行われます。債権者が調停を申し立てれば、債務者である取引先が呼び出され、両者が指定された期日に裁判所で話し合いを行います。

民事調停は、訴訟のように裁判官が勝ち負けを決めるものではありません。担当の裁判官及び調停委員に間に入ってもらい、妥協点を見つけて円満に解決するのが目的です。無事調停が成立した場合、調停で約束したとおりの支払いが行われなければ、強制執行も可能になります。

訴訟を起こす

民事調停でも合意に至らない場合には、訴訟を検討することになります。訴訟を起こす場合には、訴状や証拠書類を裁判所に提出し、手続きをします。

債権額が60万円以下の場合には、通常訴訟以外に少額訴訟という手続きも利用できます。少額訴訟の場合、原則として審理は1回で終了し、直ちに判決が出ます。少額訴訟なら弁護士を付けなくても手続き可能で、費用も抑えられます。

なお、通常訴訟や少額訴訟で判決または和解となった場合には、強制執行も可能になります。

民事強制執行手続きを行う

債務名義と呼ばれる書類を持っている場合には、強制執行(民事執行)が可能です。債務名義とは、仮執行宣言付支払督促、調停調書、確定判決、和解調書、執行認諾文言付公正証書など、それにもとづき強制執行ができるものです。

判決が出たにもかかわらず買主が売掛金を支払わない場合には、確定判決にもとづき強制執行を行います。強制執行とは、相手の財産から強制的に債権を回収する手続きです。

強制執行可能な財産としては、動産、不動産、債権がありますが、比較的手続きしやすいのは給与や預金債権に対する強制執行(銀行口座の差押え)です。

強制執行は自動的に行われるわけではなく、裁判所に申立てが必要です。取引先の財産調査も必要になるため、弁護士に依頼するのがおすすめです。

売掛金の回収を成功させる5つのポイント

取引先が売掛金を約束どおり支払ってくれない場合、売掛金の回収に手間や費用がかかってしまうことがあります。売掛金の回収を成功させるには、どんなことに気をつけておいたら良いかを知っておきましょう。

相手の経営状況を把握する

まず、相手の支払能力について調査することが大切です。信用調査を行って経営状態を把握し、売掛金を支払う力があるのかをリサーチしましょう。

差押えできる財産としては、不動産、預貯金、未回収の売掛金、株式などの有価証券などがあります。財産調査を行って、財産状況も把握しておきましょう。

売掛金の一部だけでも支払ってもらう

売掛金の時効は5年です。売掛金の全額を払ってもらえない場合には、一部だけでも払ってもらいましょう。買主が一部でも支払いをすれば、債務承認により時効をストップできます。

債務承認とは、債務者である買主が「債務がある」と認めることです。債務承認があれば、時効がリセットされ、その時点から改めて時効をカウントすることになります。

協議の内容を公正証書に残す

売掛金の支払いについて買主と話し合い、買主が支払いについて約束した場合には、公正証書を作成しておくのが安心です。

公正証書とは、契約書に公的な証明力を付けるもので、公証役場にいる公証人に作成してもらいます。公正証書として書面に残すことで、後日の「言った」「言わない」のトラブルを防ぐことが可能です。

弁護士に相談する

売掛金の回収が難航するようであれば、弁護士に依頼するのがおすすめです。弁護士に依頼すれば、自らが直接買主と交渉する必要がありません。弁護士が代理人として買主と交渉し、必要であれば法的手続きもとってくれます。

売掛金回収には手間や労力がかかるため、日常業務に支障が出ることもあります。弁護士に売掛金回収を任せてしまえば、手続きの負担が軽くなる上に、有利に交渉ができるでしょう。

売掛金回収代行サービスを利用する

売掛金を回収できなければ、経営にも影響が出てしまいます。しかし、売掛金の管理や回収には手間もかかる上に、取引先との交渉もストレスに感じることが多いでしょう。売掛金回収に悩んでいる場合には、売掛金回収代行サービスを利用する方法があります。

売掛金回収代行サービスは、専門の業者が売掛金の回収のプロセスを代行してくれるものです。任せられる範囲は業者によって異なります。弁護士や司法書士と提携している業者には、内容証明郵便の送付や支払督促等の法的手続きも一任できます。

売掛金回収代行サービスには、集金代行サービス、決済代行サービス、ファクタリング、債権保証サービスなどの種類があります。この中でも一般によく知られているのは、ファクタリングです。

ファクタリングとは、売掛債権を買い取ってくれるサービスです。買い取りの際に、ファクタリングサービスの手数料分が差し引かれた現金を受け取ります。

ファクタリングを利用すれば、売掛債権をすぐに現金化できます。手数料はかかってしまいますが、融資のように返済の必要もなく、資金繰りを改善できる可能性があります。

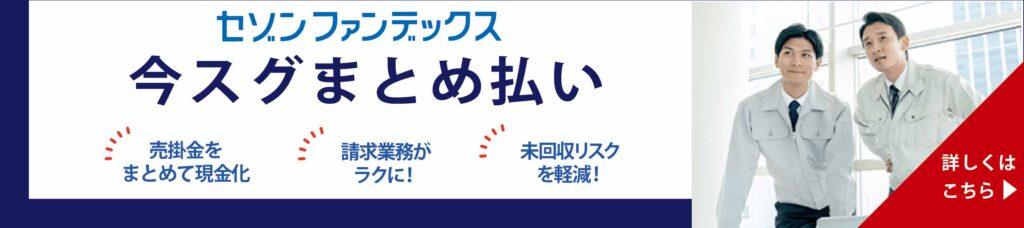

ファクタリングならセゾンファンデックスの「今スグまとめ払い」がおすすめ

売掛金の回収で困っているなら、セゾンファンデックスの「今スグまとめ払い」を検討してみましょう。「今スグまとめ払い」は、請求書データを送るだけで売掛金を買い取りしてもらえるサービスです。

「今スグまとめ払い」の主な特徴は、次のとおりです。

【主な特徴】

| 対象 | 法人 ※原則、売上高が1億円以上 |

| 買い取り金額 | 300万円以上1億円以内 |

| 現金化のスピード | 締日から5営業日以内 |

| 買主への譲渡通知 | 原則不要 |

| 公式URL | https://www.fundex.co.jp/business/factoring/ |

おわりに

取引先の数が多い場合、回収できない売掛金が発生することもよくあります。売掛金をスムーズに回収できなければ、やがて資金繰りが悪化してしまいます。入金管理はしっかり行い、取引先からの支払いが遅れている場合には速やかに対処しましょう。

売掛金には時効もあります。売掛金を回収できない状態が続いているなら、法的措置も考えなければなりません。手間や労力を省きたい場合には、売掛金回収代行サービスを利用することも考えてみましょう。