「ファクタリング」という言葉は聞いたことがあるけれど、詳しくはよくわからないという方も多いのではないでしょうか?ファクタリングとは、売掛金の買取サービスです。新たな資金調達の手段として注目されています。

本記事では、ファクタリングについて、メリットやデメリットをわかりやすく解説します。資金繰りに悩んでいる方はぜひ参考にしてください。

- ファクタリングとは、売掛債権を買い取ってくれるサービスです。ファクタリングを利用すれば、売掛金の支払期日よりも前に現金化ができるため、資金繰りを改善する効果が得られます。

- ファクタリングには、売掛債権を買い取る買取型と、売掛債権を保証する保証型があります。それぞれの仕組みを理解したうえで、自社に合ったタイプを選びましょう。

- ファクタリングにはメリットだけでなく、デメリットもあります。ファクタリング会社を装ったヤミ金業者も存在するため、安心できる企業を選ぶことが大切です。

売掛金買取で資金繰りする「ファクタリング」とは?

ファクタリングとは、事業者が保有している売掛債権を買い取ってくれるサービスです。資金調達の手段として、近年活用されています。

売掛金とは、事業者が商品やサービスを取引先に提供することで発生する債権です。通常、請求書を発行してから支払期日までの期間は、事業者は現金を受け取ることができません。売掛債権を他社に譲渡(売却)すれば、その対価として本来の支払日前に現金を得られます。

ファクタリングが注目されるようになったのは、2020年の民法改正により債権譲渡が円滑にできるようになったためです。売掛債権を譲渡して資金調達や資金繰りの改善を行う企業は増えています。

ファクタリングには、大きく分けて「買取型」と「保証型」の2つの種類があります。両者の違いについても知っておきましょう。

買取型ファクタリング

買取型ファクタリングとは、売掛債権をファクタリング会社に買い取ってもらうタイプのサービスです。ファクタリングという場合には、買取型ファクタリングを意味することが多くなっています。買取型ファクタリングを利用した場合、売掛債権を支払期日よりも前に現金化できます。

なお、買取型ファクタリングは、2社間で契約する形態と3社間で契約する形態に分かれます。

2社間ファクタリング

2社間ファクタリングの場合、利用者はファクタリング会社に売掛債権を譲渡し、債権の金額から手数料を差し引いた現金を受け取ります。利用者が取引先から支払いを受けたときには、利用者からファクタリング会社に代金を渡します。2社間ファクタリングの場合、売掛債権を譲渡したことは、取引先に知られません。

3社間ファクタリング

3社間ファクタリングは、利用者が売掛債権をファクタリング会社に譲渡することについて、取引先の承諾を得るタイプの契約です。3社間ファクタリングの場合、取引先は支払期日に、ファクタリング会社宛に直接代金を支払うことになります。

保証型ファクタリング

保証型ファクタリングは、ファクタリング会社に売掛債権を保証してもらうサービスです。保証型ファクタリングを利用すれば、売掛債権が回収できなくなるリスクに備えられます。取引先の倒産に備える保険の役割をするものと考えると良いでしょう。

保証型ファクタリングでは、まず、利用者とファクタリング会社が保証契約を結びます。ただし、保証契約締結にあたっては審査があり、取引先の信用度が低すぎると契約できません。信用度の低い取引先は、仮に契約できたとしても、保証料が高くなってしまいます。

保証型ファクタリングでは、万が一取引先から売掛債権の回収ができなかった場合に、ファクタリング会社から利用者に保証金額が支払われます。予定通り売掛債権を回収できた場合には、ファクタリング会社から支払いを受けることはありません。

銀行融資との違い

ファクタリングは、銀行融資と同様、資金調達のための手段です。ただし、ファクタリングは債権を買い取るもので、銀行融資のようにお金を借りるものではありません。会計上負債が増えることもなく、信用情報への影響も気にせずにすみます。

銀行融資では銀行の手数料として利息を払いますが、ファクタリングでも手数料が発生します。銀行融資の利息と比べて、ファクタリングの手数料は割高になっています。

ファクタリングを利用する際のメリット・デメリット

ファクタリングを活用すれば、資金調達がスムーズにできます。とはいえ、初めてファクタリングを利用するときには、メリットだけでなく、デメリットはないのかが気になるでしょう。ファクタリングのメリットとデメリットについて整理してみます。

買取型ファクタリングの場合

ファクタリングで主流のサービスは、買取型ファクタリングです。買取型のメリットとデメリットを説明します。

メリット

- 支払期日より前に売掛金を現金化できる

買取型ファクタリングを利用すれば、売掛金の支払期日を待たずに、現金を得られます。早期に現金化できれば、資金繰りの改善に役立つでしょう。

- 取引先の信用力により資金調達できる

買取型ファクタリングで審査の対象となるのは、売掛金の債務者である取引先の信用力です。信用力の高い取引先への売掛金を持っていれば、自社が赤字だったとしても、資金調達ができます。

- 借入金を増やさずに資金調達が可能

買取型ファクタリングは借入ではありません。融資を受ける場合と異なり、負債が増えない点もメリットです。

デメリット

- 手数料がかかる

買取型ファクタリングを利用する場合、ファクタリング会社に手数料を払う必要があります。手数料は売掛金から差し引きされるので、売掛金の全額を回収できるわけではありません。ファクタリング会社の手数料は銀行融資と比べて割高になっています。

- 売掛債権額以上の資金調達は不可能

買取型ファクタリングでは、売掛債権を超える金額の資金は調達できません。手数料が発生するため、得られる資金は売掛債権より少なくなってしまいます。それ以上の現金が必要な場合、融資など別の手段を考えなければなりません。

保証型ファクタリングの場合

売掛債権を保証してもらえる保証型ファクタリングについて、メリットとデメリットを確認しておきましょう。

メリット

- 貸し倒れリスクを軽減できる

売掛債権を持っていても、取引先が倒産すれば回収が困難になってしまいます。保証型ファクタリングを利用すれば、取引先の倒産等で売掛金が貸し倒れとなってしまうリスクを抑えられます。

- 取引先に知られずに手続きできる

保証型ファクタリングを利用している事実は、取引先には通知されません。取引先との関係を良好に保ったまま、リスクに備えることができます。

- 与信管理を外注できる

保証型ファクタリングを利用すれば、取引先の信用力をファクタリング会社に判断してもらえます。自社で与信管理をする手間も省けるでしょう。

デメリット

- 保証料が発生する

保証型ファクタリングを利用する場合、ファクタリング会社に保証料を払わなければなりません。安心が得られるとはいえ、何事もなく売掛金を回収できた場合には、保証料が無駄になってしまいます。

- 必ず利用できるとは限らない

保証型ファクタリングを利用できるかどうかは、取引先の信用力によります。信用力の低い取引先の場合には、保証してもらえません。保証開始後に取引先の信用力が低下した場合には、保証廃止となることもあります。

なぜ「ファクタリングはやばい」といわれるのか

ファクタリングを利用すれば、資金繰りに悩んでいる会社でも、借入をせずに資金調達ができます。とはいえ、「ファクタリングはやばい」と考え、利用を迷っている方もいるでしょう。

ファクタリングは決して違法ではなく、経済産業省も認めている資金調達の手段です。しかし、ファクタリングに良いイメージを持っていない方も少なくありません。「ファクタリングはやばい」といわれるのは、次のような理由からです。

- ファクタリング業には規制がない

貸金業を営む場合、貸金業法による規制があるため、利息や貸付金額を自由に設定はできません。一方、ファクタリング業の場合、規制する法律が設けられておらず、手数料や最大利用金額はファクタリング業者が自由に設定できます。規制がない分、不安も大きくなってしまうでしょう。うっかり利用し過ぎて、後で困ることもあり得ます。

- 悪徳業者も存在する

ファクタリング業者を装いながら、高金利の貸付や厳しい取り立てを行っているヤミ金業者も存在します。貸金業を営むには貸金業の登録が必要ですが、ファクタリング業は免許や登録が不要で始められるからです。金融庁では注意喚起を行っていますが、うっかり悪徳業者に引っかかってしまう可能性も考えられるでしょう。

- 手数料が高い

ファクタリングの手数料は融資の利息よりも高めになっています。ファクタリングを利用しても負債は増えませんが、頻繁に利用していると資金が目減りしてしまうでしょう。

注意が必要なファクタリング会社の特徴

ファクタリングを利用する場合には、信頼できるファクタリング会社かどうかを見極めることが重要です。ここからは、気をつけたいファクタリング会社の特徴について説明します。

手数料が変動したり低過ぎたりする

ファクタリングを利用する場合には、手数料が発生します。手数料の金額はファクタリング会社によって異なりますが、通常は最初にきちんと割合や金額を提示してくれます。手数料が変動し、最初に提示された金額より上がってしまうような企業は要注意です。

手数料が低すぎる場合にも注意しておかなければなりません。ファクタリングの手数料以外に、保証金や審査手数料、手付金などの名目で料金を徴収する企業もあるからです。トータルでどれだけ差し引かれるのかを確認し、疑問を感じたら契約しないようにしましょう。

見積書や契約書を共有してもらえない

ファクタリング会社と取引するときにも、書面で契約を交わすのが安心です。見積書も契約書も提示しない企業は、悪徳業者の可能性があります。必要な資料を全て出してもらったうえで、契約を交わしましょう。

債権買取代金が安過ぎる場合には、偽装ファクタリングの可能性があります。契約書に債権譲渡契約と書かれていても、実質的に貸付と同様の仕組みである場合には、貸金業とみなされます。貸金業とみなされる場合、登録をしていない業者は違法業者ですから、取引しないようにしましょう。

償還請求権ありの契約になっている

償還請求権とは、売掛金の回収ができなかった場合に、ファクタリング会社が利用者に返還を請求する権利です。償還請求権ありの契約の場合、取引先から売掛金が支払われなかったときに、利用者に負担が発生してしまいます。

優良なファクタリング会社の場合、償還請求権なしの契約になっているはずです。償還請求権ありの契約を締結させようとする企業は、悪徳業者の可能性があります。

分割で返済可能としている

通常、ファクタリングでは取引先から利用者へ売掛金の入金があった後、利用者から売掛金を一括でファクタリング会社に支払います。もし分割返済が可能なら、ファクタリング会社が貸付を行っていることになり、貸金業の規制を受けることになるからです。

ファクタリングで分割返済可能を謳っている場合、ファクタリング会社を装って違法な貸付を行っている悪徳業者の可能性が高いでしょう。

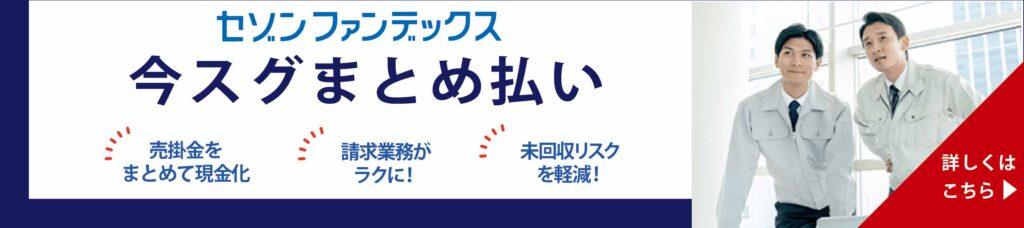

安心して利用できるセゾンのファクタリングがおすすめ

ファクタリング会社の中には、違法業者や悪徳業者もあります。ファクタリングによる資金調達を考えているなら、安心して利用できる企業を選びましょう。運営元が大手企業などしっかりした企業であれば、安心感も大きいはずです。

「今スグまとめ払い」は、クレディセゾングループが運営するファクタリングサービスです。300万円から1億円までの売掛金を買い取ってもらえます。

「今スグまとめ払い」では、毎月の請求書データを送るだけで、まとまった金額の売掛金を現金化できます。大手企業がバックについており、手数料率が1~6%と手頃な割合なのは大きな魅力です。

「今スグまとめ払い」の利用を検討している場合、WEBから簡単にお問合せできます。

おわりに

ファクタリングを利用すれば、売掛金の買取をしてもらうことにより、支払期日前に現金を得られます。融資の審査に通りにくい企業でも、ファクタリングなら資金調達ができるでしょう。

ファクタリングには買取型ファクタリングと保証型ファクタリングがあります。いずれにしろ、手数料や保証料の負担が発生するため、かかる金額にも注意しておきましょう。違法業者や悪徳業者に引っかからないよう、安心できる企業のファクタリング会社と取引することが大切です。