マンションの修繕積立金が急に値上がりした経験はありませんか?本記事では急な値上げに悩む方に向けて、修繕積立金が値上げとなる理由や支払えない場合に起こり得る事態と対処法などをわかりやすくまとめていきます。

修繕積立金の基本的な知識なども解説しているので、修繕積立金についてしっかり理解したい方はぜひ参考にしてください。

マンションの修繕積立金とは?

マンションの修繕積立金は、分譲マンションに居住している方がマンションのメンテナンスのため長期的に積み立てる費用です。マンションにより長く住むためには、定期的な修繕・点検によって設備の更新や維持を行わなければなりません。具体的には、以下のような作業を行う際に修繕積立金が使われます。

- 外壁や配管の補修作業

- 屋上の防水作業

- エレベーターの部品交換および全面改修

- 排水管清掃

- 機械式駐車場をはじめとした設備の防サビ・塗装補修、部品交換

- 駐車場の増設などの大規模補修

- 台風や地震などの災害による補修

劣化によって大規模な修繕が必要になると、場合によっては数千万円単位の費用がかかるおそれもあります。急に大きな費用を負担することになった場合、すべてのマンション住人がまとまった費用を捻出できるわけではありません。そのため修繕積立金を毎月支払い、大規模な修繕に備えるのです。

修繕積立金は、管理会社作成の計画書に沿って使用されます。しかし、先に挙げたような災害などの不測の事態が起きた際は、修繕積立金を取り崩して費用を捻出する場合もあります。

修繕積立金では賄えない計画外の費用が発生した場合には、一時金徴収や修繕積立金の値上げなどをすることになるでしょう。どちらもマンション住人の承認を経たのち、総会での決議が必要です。

管理費とどう違う?

修繕積立金と同様、マンションに毎月支払う費用として管理費があります。修繕積立金は計画的なマンション修繕を目的とする費用であるのに対し、管理費はマンションで快適に過ごすための維持費用です。具体的には以下のように使われています。

- 電灯やエレベーターなどの光熱費

- 廊下やバルコニーといった共用部分の電球などの消耗品代

- 植栽や植木の軽い剪定

- 消防設備やエレベーターなどの点検

- 管理人の清掃代や人件費

- 管理組合を運営するための費用

なお、あまり大きくない補修を行う際は、修繕積立金ではなく管理費が使用される場合もあります。

国土交通省の調査によると、1戸当たり毎月支払っている管理費の平均額は17,103円です。また、501戸以上の大規模マンションや20戸以下の小規模マンションは20,000円を超えています。

参照元:国土交通省「令和5年度マンション総合調査結果」管理組合向け調査の結果

3割以上のマンションで修繕積立金が不足している

現在、マンションの老朽化や物価上昇により、修繕積立金の不足が深刻化しています。2019年度調査では34.8%のマンションが修繕積立金が不足していると回答しており、2023年度の調査ではその割合が36.6%に増加しています。

一方、「余剰がある」と回答した割合は2019年度の33.8%から2023年度の39.9%に増加しており、修繕積立金を適切に積み上げようという動きも見られます。なお、2013年度以前の調査では修繕積立金に関する調査項目はなく、ここ10年ほどで修繕積立金の増額がマンションの課題になったといえます。

参照元:令和5年度マンション総合調査結果からみたマンションの居住と管理の現状、平成30年度マンション総合調査結果からみたマンション居住と管理の現状|国土交通省

修繕積立金の相場

ここからは築年数・広さ(平米)・戸数別の修繕積立金の相場を見ていきます。

築年数別の相場

マンションが完成した年度別で見た修繕積立額の平均は、以下のとおりです。

| 完成した年度 | 平均修繕積立額 |

|---|---|

| ~1989年 | 13,409円 |

| ~1994年 | 13,028円 |

| ~1999年 | 13,263円 |

| ~2004年 | 15,505円 |

| ~2009年 | 15,007円 |

| ~2014年 | 12,313円 |

| ~2019年 2020年~ | 10,726円 10,266円 |

表の数値から、築年数が新しいほど平均修繕積立額は下がっていく傾向にあることがわかります。建物の築年数が経過していくにつれて修繕に必要な費用が具体的にわかり、修繕積立額を改定するため、古いマンションほど修繕積立金が高くなると考えられます。

広さ別の相場

マンションが完成した年度別に見た平米当たりの修繕積立金月額相場は、以下のとおりです。

| 完成した年度 | 平米当たりの修繕積立金月額相場 |

|---|---|

| ~1989年 | 216.1円 |

| ~1994年 | 193.8円 |

| ~1999年 | 176.2円 |

| ~2004年 | 201.6円 |

| ~2009年 | 191.5円 |

| ~2014年 | 164.9円 |

| ~2019年 2020年~ | 146.7円 130.3円 |

平米当たりの単価で見ても、先ほどと同様、築年数が新しいほど修繕積立金の月額相場は安くなっていました。築年数が経つにつれ、修繕のための費用は高くなることがわかります。

戸数別の相場

マンションの総戸数別の平均修繕積立額は、以下のとおりです。

| 総戸数 | 平均修繕積立額 |

|---|---|

| 31~50戸 | 13,801円 |

| 51~75戸 | 12,225円 |

| 76~100戸 | 12,499円 |

| 101~150戸 | 13,196円 |

| 151~200戸 | 12,722円 |

| 201~300戸 | 12,870円 |

| 301~500戸 | 12,516円 |

| 501戸以上 | 14,686円 |

表の数値から、総戸数が50戸を下回る小規模マンション、150戸を超える大規模マンションで1戸当たりの平均修繕積立額が高いことがわかります。

小規模マンションは戸数が少ないため、1戸当たりの費用負担が大きい傾向です。一方で大規模マンションはマンションが大きい分、共有部分も多いため修繕費が高額になると考えられます。

参照元:国土交通省「令和5年度マンション総合調査結果」管理組合向け調査の結果

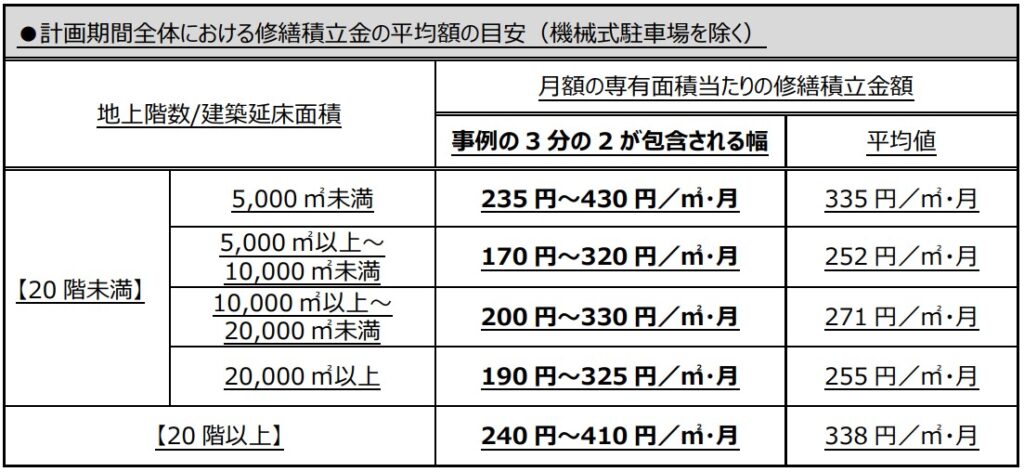

修繕積立金はどこまで上がるのか

2024年2月に国土交通省が「マンションの修繕積立金に関するガイドライン」を改訂しました。このガイドラインには修繕積立金の平均額の目安が以下のように記載されています。

修繕積立金額は「20階未満・5,000㎡未満」「20階以上」で300円台/㎡・月と高くなっています。

参照元:マンションの修繕積立金に関するガイドライン|国土交通省

地上20階以上のいわゆる超高層マンションは外壁などを修繕する際、特殊な足場が必要なうえ、共用部分が広くなるために工事費が増加してしまいます。また、5,000㎡未満の修繕積立金が高いのは、エレベーター設備などを総戸数で負担しないといけないためです。

エレベーターの修理に100万円かかる場合、20戸で負担するのと100戸で負担するのでは1戸当たりの負担額は異なります。このような理由で、床面積が小さいマンションの修繕積立金は高くなる傾向にあります。

自分が支払っている修繕積立金がガイドラインの「事例の3分の2が包含される幅」に収まっていれば、平均的な適正金額であるといえるでしょう。

新築マンションの設定額は基準額の0.6倍以上となる

新築マンションでは入居者を集めるために、低すぎる修繕積立金を設定する事業者もいます。そういった事態を防ぐために、新築マンションの修繕積立金は以下のように設定されます。

まず基準額とは、長期間金額が変わらない「均等積立方式」の毎月の金額をいいます。例えば、基準額が30,000円の場合、以下の表のように金額が制限されます。

| 【当初の計画額】 基準額の0.6倍以上 | 【最終額】 基準額の1.1倍以内 | 【最大増額幅】 当初額が下限の場合最大1.8倍 | |

|---|---|---|---|

| 計算式 | 30,000円 × 0.6 | 30,000円 × 1.1 | 33,000 ÷ 18,000 |

| 金額 | 18,000円 | 33,000円 | 1.8倍 |

当初の計画額や最終額だけでなく、最大増額幅も決められています。当初額が下限で設定されていれば、増額幅は最大で1.8倍です。はじめの修繕積立金が下限の18,000円で設定されていた場合、18,000円からの増額幅を33,000円 ÷ 18,000円 =1.8倍にとどめるわけです。

もし35,000円に増額されれば、35,000円 ÷ 18,000円 = 1.9倍となり増額幅を超えてしまいます。そのため、この増額は不適切であるといえます。

計画当初から約4倍の値上がり

決まったタイミングで積立金が増額する「段階増額積立方式」における249事例の平均増額率は、約3.58倍です。例えば、70㎡の自宅で初期の修繕積立金が7,000円だった場合、最終的には約25,000円に値上げされる計算になります。

また、増額率の上位6分の1にあたる42事例では平均増額率が約5.30倍となり、同じく70㎡の自宅では5,600円から約30,000円と大幅に値上げとなります。

修繕積立金が高い…値上がりする理由は?

「修繕積立金が4倍になった」などの話もあるように、修繕積立金が値上がりするケースも少なくありません。なぜ修繕積立金の値上げが起きるのでしょうか?

修繕積立金の値上げには以下のような理由があります。

- 積立方式によるもの

- 建設業界の人件費が高騰している

- 物価が高騰している

- 耐震強度に問題がある

- 持ち主がわからなくなってしまう問題がある

- 分譲時の初期設定価格が低い

- リニューアル工事費用が組み込まれていない

- 修繕工事費が相場よりも高い

- 機械式駐車場のメンテナンス費が加算される

- ガイドラインが改訂された

積立方式によるもの

修繕積立金の方式は大きく分けて3つあり、それぞれ値上がりする理由が異なります。方式ごとの概要と値上がりする理由を見ていきましょう。

段階増額積立方式

現在多くのマンションで採用されている段階増額積立方式は、決まったタイミングでの値上げを前提としています。そのため、5年や10年といったタイミングで修繕積立金が値上げされます。

マンションは古くなるにつれて修繕箇所が増えていくため、築年数が浅いうちは修繕積立金が比較的安価で、後に値上がりしていく方式は理にかなっているといえるでしょう。

修繕積立額の増額は計画的に行われますが、値上げをするタイミングに総会で再度決議を得るのが一般的です。

総会の際に「まだ問題ないだろう」と放置してしまうと、のちの値上げ幅が大きくなる懸念が生まれます。増額のタイミングを先延ばししないことで大幅な修繕積立金の値上げを防げるでしょう。

均等積立方式

均等積立方式では、マンションの竣工時点で将来的な設備や建物の維持管理に必要な費用を概算し、可能な限り均等に分けて負担します。

修繕積立金の初期費用は割高になってしまいますが、長い期間金額の変更がないため、将来的な増額が計画に含まれる可能性はありません。ただし、長期修繕計画を見直した場合には、修繕積立金が増額するケースも考えられます。

なお、長期修繕計画を見直す際の項目として国土交通省は以下のように定めています。

- 建物及び設備の劣化の状況

- 社会的環境及び生活様式の変化

- 新たな材料、工法等の開発及びそれによる修繕周期、単価等の変動

- 修繕積立金の運用益、借入金の金利、物価、工事費価格、消費税率等の変動

これらの不確定な事項を5年程度ごとに調査・診断して長期修繕計画を見直す必要があります。例えば、新築当初の計画に給排水管の取り替えや機械式駐車場のメンテナンスなどが加味されていなかった場合、修繕工事費用が増加すると考えられるため修繕積立金の増額を検討しないといけません。

また、地震や台風などの不測の災害などで工事が必要になり積立金から工事費用を捻出する場合も、修繕積立金の見直しが必要でしょう。

とはいえ均等積立方式では、売却する際には積立修繕金の大幅な増額の可能性が低いため、資産価値の向上にも効果的です。修繕積立金の大幅な増額が起こりにくい点は買い手にとってメリットとなるため、売却額も高くなるでしょう。

参照元:長期修繕計画標準様式 長期修繕計画作成ガイドライン 長期修繕計画作成ガイドラインコメント|国土交通省

一時金徴収方式

月々の負担金額を抑え、修繕工事が決まった段階で不足分を追加徴収するのが一時金徴収方式です。不足金額が高額になるケースも少なくないため、採用しているマンションは多くありません。

築年数が経つにつれて、想定していなかった追加費用が急きょ発生するケースも考えられます。そのため一時金の徴収に備え、まとまったお金を用意しておく必要があります。

建設業界の人件費が高騰している

建設業界の人件費が高騰すると修繕工事の費用も高くなるため、修繕積立金の値上げにつながる場合があります。人員不足などにより、建設業界の人件費は上昇傾向です。

2022年には人員不足や賃金水準の低下を招かないよう、公共工事の賃金基準となる労務単価が引き上げられました。今後も人件費は上がると予想できるため、修繕工事費用にも影響を及ぼすでしょう。

参照元:報道発表資料:令和4年3月から適用する公共工事設計労務単価について」|国土交通省

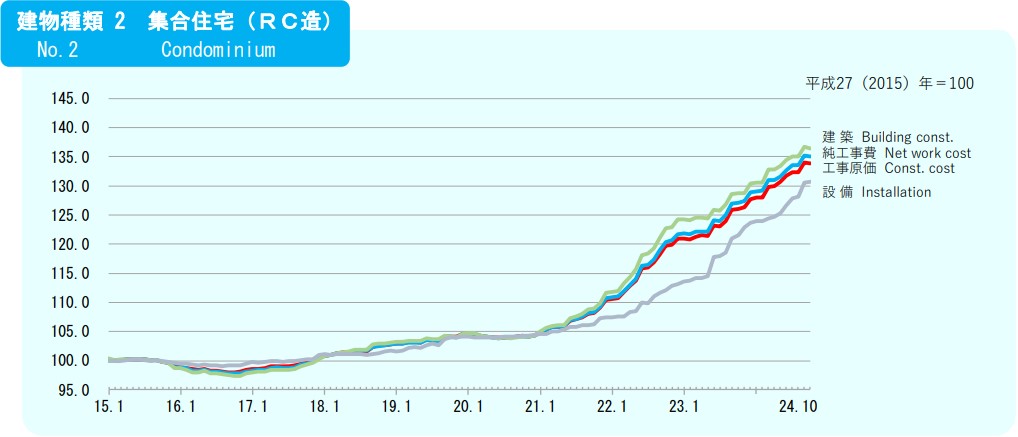

物価が高騰している

近年、人件費だけでなく物価も高騰しています。以下は鉄筋コンクリート造りの集合住宅の建設物価建築費指数です。

参照元:建設物価 建築費指数【2024年10月分】|一般財団法人建設物価調査会

基準の2015年と比較すると、すべての指数が30%~35%程度上昇しています。とくに鉄筋や生コンクリート、アルミサッシなどの建材を指す「建築」は最も高騰しています。

耐震強度に問題がある

旧耐震基準で建てられたマンションや1階が駐車場などで耐震壁が少ないマンションなどは、耐震補強が必要となるケースも少なくありません。耐震補強の目安金額は1戸当たり300〜1,000万円程度ともいわれています。20年間で積み立てるとしても、毎月10,000〜40,000円程度の値上げになってしまうのです。

持ち主がわからなくなってしまう問題がある

相続放棄、相続後の未登記などの理由からマンションの持ち主がわからなくなり、修繕積立金が徴収できなくなると、1戸当たりの負担が重くなってしまいます。そうなると修繕積立金が減り、想定していた修繕工事が行えず老朽化も進んでしまいます。

分譲時の初期設定価格が低い

新築マンションを売却しやすくするため、マンション分譲時の修繕積立金を安めに設定しているケースも見受けられます。初期設定価格が安いと、将来的に修繕積立金が不足したとき、値上げ率が大きくなってしまうのです。

リニューアル工事費用が組み込まれていない

最新設備のマンションを購入したとしても、築年数が経てば設備が古くなるのは避けられません。古くなった設備を改修し、より住みやすくするためのバリアフリー化などのリニューアル工事は、修繕計画に含まれていない場合がほとんどです。そのため、リニューアル工事費用は修繕積立金の値上げにつながります。

修繕工事費が相場よりも高い

修繕工事を行うとき、管理組合が管理会社に修繕工事を委託するケースがあります。普段から任せている安心感はありますが、修繕を行う企業から管理会社に向けて中間マージンが支払われるため、割高になってしまうのです。

相場よりも高い費用を支払うことで将来的な修繕積立金が不足し、値上げせざるを得ない状況が起こり得ます。

工事費を抑えるためには、管理会社に任せきりにせず、提案をそのまま受け入れるのは避けましょう。別の施工会社からも見積もりを取得し、比較検討するなど、工事費用の削減に努めましょう。

2018年の国土交通省の「マンション大規模修繕工事に関する実態調査」では、一部の管理会社や設計コンサルタントが施工会社からバックマージンを受け取り、高額な修繕積立金が不適切に使われている問題が明らかにされました。

すべての管理会社が悪質なわけではありませんが、こうした問題を避けるには、理事会や管理組合が主体的に動くことが欠かせません。管理会社だけに頼ると、工事費の不足や不要な工事の発生といったリスクが高まります。複数の施工会社から見積もりを取って慎重に検討し、適正な工事を実施する体制を整えましょう。

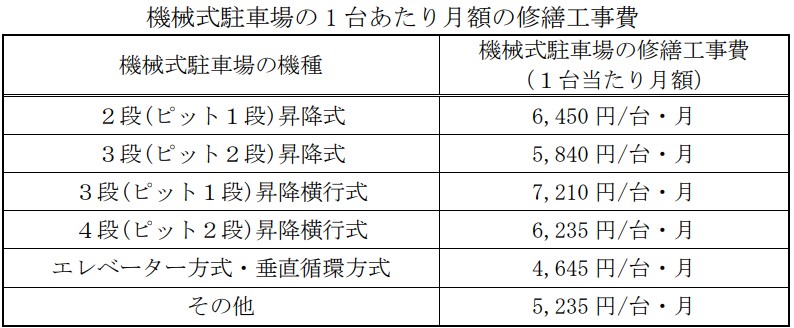

機械式駐車場のメンテナンス費が加算される

国土交通省のガイドラインによると、機械式駐車場のあるマンションは修繕工事に多額の費用が必要なため、特殊要因として別に加算されます。以下は機械式駐車場がある場合の加算額です。

機械式駐車場はきちんとメンテナンスすれば20年は使えます。ただし、電動部品や消耗部品を使っているため、定期的なメンテナンスだけでなく、大規模な部品交換やリニューアル工事も必要です。

さらに、駐車場1台分を新しくするのに100万円程度かかるといわれています。また、車離れが進むと駐車場収入が減少してしまい、修繕積立金の値上げにつながるのです。

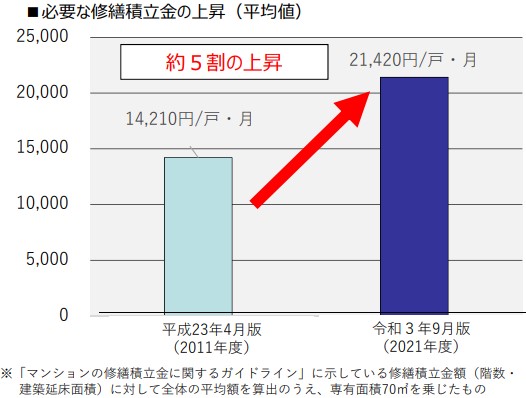

ガイドラインが改訂された

マンションの修繕積立金に関するガイドラインは2021年に改訂されています。2011年のガイドライン策定時と2021年の改訂後の修繕積立金を比較したのが以下のグラフです。

グラフからわかるように、10年で修繕積立金は5割上昇しています。近年、修繕積立金を適切に積み上げようとする機運の高まりが影響していると考えられます。

また、2022年から始まったマンションの管理計画認定制度が、今後の修繕積立金の増額を進めるかもしれません。管理計画認定制度とは、認定基準を満たしたマンションの管理計画が認定される制度です。

主な認定基準は以下のとおりです。

| 認定基準 | 内容 |

|---|---|

| 修繕その他管理の方法 | 長期修繕計画の計画期間が一定以上ある |

| 修繕その他の管理に係る資金計画 | ・修繕積立金の平均額が著しく低額でない ・修繕積立金ガイドラインで示す水準以上 |

| 管理組合の運営状況 | 総会を定期的に開催している |

| その他 | 地方公共団体独自の基準に適合している |

また、管理計画認定制度を受けるメリットは以下が挙げられます。

| メリット | 内容 |

|---|---|

| マンション管理の適正化 | 管理計画認定制度を通じ、管理組合による管理の適正化に向けた自主的な取り組みが推進される |

| マンション市場における適切な評価 | 認定を受けたマンションが市場で高く評価されることが期待される |

| 認定マンションに関する金融支援 | ・住宅金融支援機構の【フラット35】及びマンション共用部分リフォーム融資の金利引き下げが実施される ・住宅金融支援機構が発行するマンションすまいる債の利率上乗せが実施される |

| 固定資産税額の減額 | 認定を受けたマンションが一定の要件を満たす場合に固定資産税額が減額される |

認定基準には修繕積立金の平均額が著しく低額でないことが盛り込まれているため、今後、安い修繕積立金をアピールして入居者を集めようとする事業者は少なくなるでしょう。

また、認定されたマンションは適切な評価を受けられ、固定資産税の減額といったメリットがあるため、修繕積立金を適正な範囲内で値上げするマンションも出てくるかもしれません。

修繕積立金にまつわるトラブル

ここでは修繕積立金にかかわるトラブルの具体例や解決方法についてまとめます。

コンサルタントにまつわるもの

とあるマンションでは大規模修繕のため、管理会社の紹介により大手設計事務所のコンサルタントを選びました。コンサルタントによると大規模修繕にかかる費用は3億円ほどとのことでしたが、実際に入札を行うと、最低でも5億2,000万円はかかるとわかったのです。

しかし、着工間近で工事を止めることはできず、修繕積立金の不足分である1億5,000万円の借金をして大規模修繕を行いました。

上記の事例のように、管理組合には専門的な知識がないからと悪質なコンサルタントに任せてしまい、多額の借金を抱えてしまうケースもあります。

昨今は悪質なコンサルタントに依頼することがないよう、「住まいるダイヤル」や「マンション管理センター」といった公的な相談窓口の活用などが呼びかけられています。管理組合の理事をはじめ、マンション住人が大規模修繕を他人事と考えずに行動することが大切といえるでしょう。

参照元:被害2億円も!「修繕積立金トラブル」の実際 悪質コンサルに巻き上げられる

以前の住人による修繕積立金の滞納

中古で購入しようと検討していたマンションで、以前の住人の修繕積立金や管理費の滞納が判明したケースもあります。

この場合、とくに何の処理もしないままマンションを購入してしまうと、管理組合から滞納分の修繕積立金や管理費を請求されてしまうのです。

請求されないためには、不動産会社を通じて売主に修繕積立金や管理費が支払われなければ購入しない意思を伝える必要があります。

売主に支払能力がなければ、手付金や売買代金から修繕積立金や管理費相当分の金額を管理組合に送金し、清算処理するよう売主に提案しましょう。

マンションの修繕積立金はいつまで支払う?

所有するマンションに住んでいなかったり貸し出したりしていても、ご自身がマンションを所有している限りは修繕積立金を支払い続けなければなりません。

売却した場合には成約日ではなく、引き渡しを行う日の前日まで修繕積立金の支払いが必要です。

マンションを売却したら修繕積立金は戻ってくる?

マンションを売却したとしても、修繕積立金は基本的に戻ってきません。修繕積立金はマンションの維持に充てられる費用なので、売却のたびに返金していては修繕が計画どおりに行えなくなってしまうためです。

もう住んでいないマンションがあり、ただ修繕積立金を支払っている状態なのであれば、早めの売却を考えても良いかもしれません。

ただし、修繕積立金の一部は戻ってくる可能性があります。一般的に修繕積立金は翌月分を先に支払っているため、引き渡しのタイミング次第で日割りとなった修繕積立金が返金されるのです。

マンションの修繕積立金を払えなくなってしまったら?

「修繕積立金が支払えないかも」と不安になった経験はありませんか?ここでは修繕積立金が支払えなかった際のリスクや考えられる対処法を見ていきます。

修繕積立金が払えないとどうなる?

修繕積立金の滞納が続くと、以下のような事態が起こる可能性があります。

住環境・資産価値の低下

修繕積立金が支払われないと修繕が適切なタイミングで行えず、住環境やマンションの資産価値が低下するおそれがあります。

売却が難しくなる

先程トラブルの事例として挙げたように、売却したマンションを買った方が修繕積立金を支払わなければならないケースも考えられます。

同じマンションで滞納がある部屋とない部屋があれば、滞納がない部屋を購入したいと考えるのが当然です。したがって、マンションを売却しやすくするためには、きちんと修繕積立金を支払っておく必要があります。

競売にかけられ、追い出される

一般的に修繕積立金の滞納が3〜6ヵ月程度続くと、管理会社から支払いを促されます。そこで支払いができないと悪質な滞納者とされ、法的措置に移行します。

裁判所からの支払督促は法的な強制力を持つため、ここで支払いがなければマンションは競売にかけられ、住めなくなるのです。

競売になると退去条件や販売価格に所有者は意見できません。競売時の売却価格は通常の5〜7割程度となるケースが多いため、大損につながるおそれがあります。

支払いに困ったときの対処法

続いて修繕積立金の支払いが難しくなった際の対処法をまとめていきます。

家計を見直す

今月や来月の積立金を支払えるかどうかわからないと切羽詰まっている方は、まず生活費を切り詰めたり見直したりして積立金を捻出できないか考えましょう。具体的には、安いスーパーで食材を買うなどで食費を見直したり、飲み会の頻度を見直して交際費を減らしたりする方法があります。

長期的に見て、修繕積立金が値上げしたときに対応できないかもしれないと考える場合は、投資信託などの資産運用を検討しましょう。余剰資金をただ預金しておくのではなく、効率的に活用して資産を増やしておけば、支払えるかもしれません。

また、定年退職後もマンションに住み続けるかどうか検討するのもひとつです。退職後の収入が少ないタイミングで修繕積立金が上がってしまうと、生活に困窮するおそれがあります。

修繕積立金を含めた老後資産に不安を感じる方は、リバースモーゲージを活用するのも選択肢です。リバースモーゲージとは、自宅を担保にして融資を受けられる商品で、契約者が亡くなったときに自宅を処分して、残債を一括返済します。

一般的に、マンションにはリバースモーゲージは適用しにくいです。しかし、立地が良かったり築年数が浅かったりすると、マンションでもリバースモーゲージの対象になる可能性があります。

リバースモーゲージは80代といった高齢者でも利用でき、支払いは利息のみで負担が少ないのがメリットです。一方で金利変動のおそれがある点や、担保価値が下がって、自宅の売却代金では残債を返済しきれなくなった場合、相続人が返済しないといけない可能性があるというデメリットがあります。

リバースモーゲージの詳細を知りたい方は「リバースモーゲージはマンションも対象になる?制度の仕組みやメリット・デメリットを解説」をご覧ください。

管理会社・理事会に相談

貯蓄からも支払えない場合、マンションの管理会社や理事会に修繕積立金を支払えない旨を伝え、相談しましょう。

どうして支払えないのか、今後どのように、どのタイミングで支払っていく予定なのかなどをしっかりと伝えます。理解してもらえれば、少し余裕を持った期限にしてくれるかもしれません。

支払う期日の延長・分割支払いを交渉

修繕積立金の滞納額が多くなっている場合には、支払期日を延ばせるか、分割で支払えるかを管理会社や理事会に相談してみましょう。

返済計画書などを提出して支払いをする意思を伝えられれば、受け入れてもらえるケースも大いに考えられます。

売却

修繕積立金は踏み倒しできないため、無理に修繕積立金を返済すれば家計が苦しくなるケースもあり得ます。今後も家計の改善が難しいようであれば、売却も視野に入れておきましょう。

おわりに

マンションの住環境維持のために欠かせない修繕積立金は、さまざまな理由から値上げする可能性があります。修繕積立金の値上げに対応できず滞納してしまうと、競売にかけられるおそれもあるため、きちんと支払うことが大切です。

修繕積立金の値上げや一時金徴収でも不足する場合には、十分な修繕ができずマンションの資産価値が下がってしまいます。このような状況で、もし管理組合の理事会に専任された場合、管理組合向けローンの導入を検討してみましょう。

セゾンファンデックスの「マンション管理組合ローン」は融資金額が100万円~5億円と、大規模修繕だけでなく小規模な修繕にも対応できるローンサービスです。返済期間は最長20年のため月々の返済負担を抑えられます。

また、マンション総合保険の支払いや駐車場敷地の購入費用など、工事以外の資金需要にも対応可能です。ご相談は電話もしくはWEBサイトで受け付けているため、マンション管理にお悩みの方はぜひご相談ください。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。