「火災保険の更新で何をするのかわからない」「満期で損をしないか不安」といった悩みを持つ人は多いのではないでしょうか。火災保険は大切な住まいと家財を守る重要な保険なので、その更新手続きや見直し方法について知っておくと安心です。この記事では、火災保険の満期が迫り、更新に関して疑問や不安を抱える人に向けて、手続きの流れから補償の見直しポイント、さらには乗り換えの検討まで、火災保険の更新時に必要な情報をわかりやすく解説します。この記事を読めば火災保険の更新でやるべきことがわかり、最適な補償を選べるようになります。

- 火災保険は満期があり、更新手続きを行わないと無保険状態になるリスクがある

- 更新手続きには適切なタイミングがあり、更新通知の確認や必要書類の準備が重要である

- 更新時には保険料と補償内容のバランス、家族構成の変化、地震保険などを見直すポイントがある

- 継続するか他社に乗り換えるかの判断基準があり、乗り換える場合は手順と注意点を把握する必要がある

火災保険の満期とは?更新が必要な理由

火災保険の「満期」とは、契約期間の終了日です。一般的に契約期間は1年から5年で、満期日を迎えると契約は終了します。保険会社によっては自動更新制度がありますが、基本的には満期前に手続きをしないと契約は終了し、無保険状態になります。

満期時の選択肢は、現在の保険を「更新」するか、他の保険会社へ「乗り換え」をするかの2つです。

2024年10月には、全国平均で約13%の保険料引き上げが実施されました。この背景には、自然災害の頻発や修理費の高騰があり、水災料率も地域ごとに5段階に細分化されています。細分化によってリスクの高い地域では保険料が上がる一方で、リスクの低い地域では保険料が下がる場合もあります。

これらのことから、満期時には保険料や補償内容の見直しが重要になるのです。

更新しないとどうなる?無保険のリスク

火災保険を更新しないまま満期を迎えてしまうと、いざというときに補償を受けられない「無保険」の状態になってしまいます。火災や自然災害が発生した場合、住宅や家財に生じた損害の修理費用や再建費用はすべて自己負担となり、経済的に大きなダメージを受けます。

損害保険料率算出機構「2024年度(2023年度統計)火災保険・地震保険の概況」によると、2022年度における火災保険の1件あたりの支払保険金額は、火災で平均約487万円、自然災害では平均約56万円でした。これらの費用をすべて自費でまかなうのは、多くの人にとって非常に困難です。

特に、火災だけでなく台風による風災、集中豪雨による水災、積雪による雪災など、近年多発する自然災害による被害は甚大です。無保険の状態は、常に大きなリスクを抱えることを意味します。

更新手続きはいつから始める?適切なタイミング

火災保険の更新手続きは、満期日の1〜2ヶ月前が適切なタイミングです。一般的に、保険会社から満期の2〜3ヶ月前に更新案内が届くため、この案内を受け取ったら手続きを開始しましょう。必要な更新手続きは、火災保険契約に自動更新特約がある場合とない場合で、以下のような違いがあります。

| 必要アクション | |

|---|---|

| 自動更新あり | ・案内内容を確認 ・変更希望時のみ申請・問い合わせ |

| 自動更新なし | ・忘れずに自身で更新申請 ・必要に応じて見直し申請 |

自動更新がない場合に更新の通知を見落とすと、更新されないおそれがあるため、火災保険の満期日は把握しておくようにしましょう。満期日は保険証券(保険終期)で記載されていますが、手元にない場合でも、以下の方法で確認できます。

- 満期案内:保険会社から送付される更新通知書

- Webページ・アプリ:契約者専用サイトで契約内容を確認

- 代理店・カスタマーサポート:直接問い合わせ

火災保険の更新手続きの流れと必要書類

火災保険の更新手続きは、以下の流れで進みます。

- 満期案内を受け取る

- 補償内容の見直し

- 更新手続きを進める

火災保険の契約を現在の保険会社で継続する場合と、他社に乗り換える場合の主な手続きの流れは、以下のようになります。

| 手続きの流れ | |

|---|---|

| 現在の会社で更新 | 満期案内の確認→補償内容の見直し→更新手続き |

| 他社乗り換え | 満期案内の確認→他社プラン比較→他社に新規契約申込→現保険会社へ更新しない旨を連絡 |

更新手続きには以下の3つの方法があり、それぞれにメリット・デメリットがあります。自分のライフスタイル、補償内容の理解度、相談したい内容によって、最適な手続き方法を選択しましょう。

| メリット | デメリット | |

|---|---|---|

| 郵送 | ・手元でじっくり内容確認 ・記入が可能 ・初回や大きな変更が必要な場合に向く ・全国どこでも利用可能 | ・手続き完了まで時間がかかる ・書類紛失・記入漏れのリスク ・担当者との相談がしづらい |

| インターネット | ・24時間どこからでも手続き可能 ・最短即日で完了できる(保険会社による) ・入力支援・修正が簡単 | ・ネット環境や端末が必要 ・わからないことがあれば自分で調べる必要がある |

| 対面 | ・専門家に相談しながら手続きできる(補償内容・見直し・不明点の質問が可能) ・複雑な内容や家族構成の変更にも対応 ・記入や書類作成を担当者がサポート | ・営業時間や場所の制約がある ・訪問や来店の手間・時間が必要 |

更新通知(更新のお知らせ)の確認方法

火災保険の更新通知は、保険会社からメール・郵便・ハガキのいずれかで送付されます。通知には以下のような重要な情報が記載されています。

- 現在の契約内容(補償範囲・保険金額)

- 更新期限日

- 複数の更新プラン(保険料・補償内容の選択肢)

- 手続き方法と連絡先

もし満期が近づいても更新通知が届かない場合は、すぐに契約している保険会社または代理店に問い合わせましょう。住所変更の届け出を忘れていたり、メールアドレスの登録を誤っていたりといった簡単なトラブルで通知が届かないケースもあります。通知が届かないまま手続きをせずにいると、契約が終了してしまい、万が一の際に補償が受けられなくなるという大きなリスクを伴います。

更新通知では通常、現在と同じ条件での継続プランに加え、補償内容を見直した複数のプランが提示されます。保険料と補償のバランスを比較検討し、ライフスタイルの変化に合わせた最適なプランを選択しましょう。

更新に必要な書類と手続き方法

火災保険の更新に必要な書類は、現在の補償内容に変更があるかないかで異なります。補償内容に変更がなく、現在の契約をそのまま継続する場合は、特に新たな書類の提出を求められないケースがほとんどです。

しかし、リフォームによる建物の増改築、住居から店舗への用途変更のように、建物の状況に変更があった場合は、追加の書類提出が必要になります。これらは「建物の状況変更」と見なされ、保険料を再計算する必要があるためです。具体的には、登記簿謄本、建築確認申請書などが求められる場合があります。

更新の方法(郵送・インターネット・対面)別の手続きの流れは、以下のとおりです。

| 手続き方法 | 流れ | 所要時間 |

|---|---|---|

| 郵送 | 1.満期案内(書面)が届く 2.補償内容や特約を見直す 3.書類に必要事項を記入 4.返送 | 数日~1週間程度 |

| インターネット | 1.満期案内(メールやWebの通知)が届く 2.マイページにログインして内容を確認 3.補償内容や保険料を見直す・変更する 4.必要事項を入力して送信 | 即日完了可能 |

| 対面 | 1.満期案内(郵便や電話、来訪)が来る 2.補償内容や保険料、特約を見直す 3.必要事項の確認・書類への署名・捺印、提出 | 30分~1時間程度 |

重要事項説明書(契約概要・注意喚起情報)は保険商品の一般的な内容や注意点を説明する書類です。更新時には以下の項目を確認しましょう。

- クーリング・オフ

- 告知義務・通知義務

- 保険金が支払われない場合

- 保険料の払込猶予期間

- 契約の失効・復活

更新を忘れた場合の対処法

火災保険の更新を忘れてしまうと、保険期間が終了した翌日から「無保険」の状態になってしまいます。更新を忘れたことに気づいたら、できる限り早く新たな火災保険に加入する必要があります。

更新忘れを防ぐための手段として、「自動更新特約」が付帯されている保険への加入があります。この特約があれば、特別な手続きをしなくても契約が自動的に更新されるため、更新忘れによる無保険状態を回避できます。しかし、自動更新特約によって契約内容を見直す機会を失ってしまう点に注意が必要です。例えば、家族の人数が減って必要な補償額が減ったのに見直しをしないでいると、不必要な補償に保険料を払い続けなくてはなりません。

更新忘れを防ぐためには、満期日の管理も有効です。スマートフォンのカレンダーアプリにリマインダーを設定したり、手帳に書き込んだりするなど、ご自身に合った方法で満期日を管理しましょう。

火災保険の更新時に見直すべきポイント

火災保険の更新は、補償内容を見直す絶好の機会です。契約時から周辺環境や家族構成が変化している可能性があるため、現在の状況に適した補償内容への調整が重要です。

2024年10月に実施された保険料改定では、全国平均で約13%の値上げが行われました。例えば、従来年額20,000円だった保険料は約22,600円となり、年間2,600円の負担増となったのです。この改定を踏まえ、保険料と補償のバランスを再検討しましょう。

補償内容を見直すと保険料削減の可能性がある一方で、適切な補償確保とのバランスも重要です。以下の項目を重点的に確認しましょう。

- 補償範囲

- 契約期間

- 地震保険の付帯

保険料と補償内容のバランス

火災保険の保険料と補償内容のバランスの見直しは、無駄なく適切な備えをするうえで不可欠です。

例えば、水災補償は、居住する地域がハザードマップで浸水リスクが低いと示されている場合や、高層階のマンションに住んでいる場合は、補償範囲から外すと保険料を抑えられます。また、盗難被害に遭う可能性が極めて低いと考えられる場合は、盗難補償を外すことも検討してみましょう。

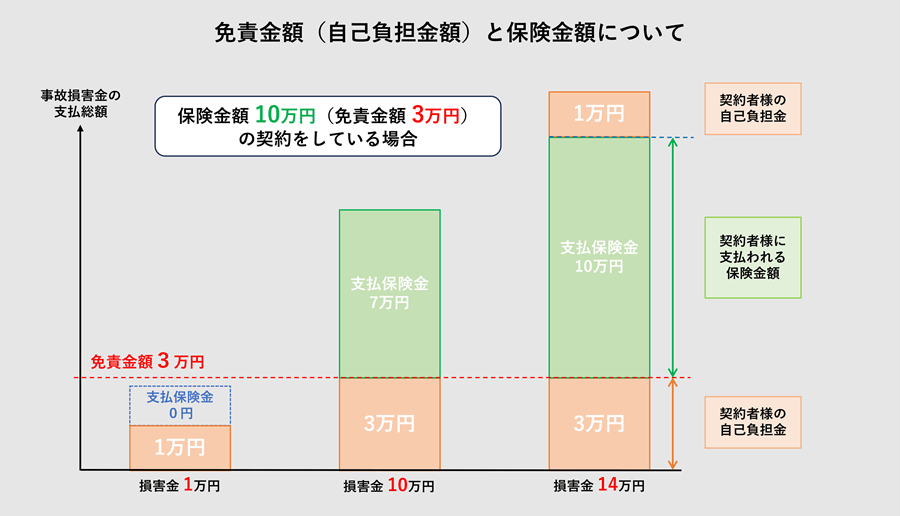

その他、保険料を調整する方法として「免責金額」を設定する方法があります。免責金額とは、損害が発生した際に契約者が自己負担する金額です。例えば、免責金額を5万円に設定している契約で30万円の損害が発生した場合、保険金は損害額から免責金額を差し引いた25万円が支払われます。免責金額を高く設定するほど、保険会社が支払う保険金が少なくなるため、その分保険料は安くなる仕組みです。

保険料と補償内容のバランスの観点から、以下のようなポイントで見直しをするとよいでしょう。

補償内容別の見直しポイント

| 項目 | 見直しポイント | 注意点 |

|---|---|---|

| 基本補償の補償範囲 | ・補償内容が現在の生活状況に合っているか ・自然災害(風災・水災・雹災・雪災など)のリスク ・水災補償の必要性 ・盗難・水濡れ・破損・汚損等の補償 | ・必要な補償を外しすぎると、万が一の際に家計が圧迫される ・保険会社や商品によって補償範囲のカスタマイズ度合いが異なる |

| オプション特約の有無 | ・生活環境・家族構成の変化に合わせて特約の必要性を再評価 ・他保険(自動車保険、傷害保険など)との重複を避ける | ・特約を多く付帯すれば保険料が増加する ・特約の内容や支払い条件、免責事項を確認する |

| 免責条件 | ・生活環境・地域の災害リスクの再評価 | ・免責条件の設定は保険会社ごと、商品ごとに異なる |

家族構成や建物の変化に応じた調整

火災保険の更新時は家族構成や建物の状況の変化に合わせて、補償内容を調整しましょう。

まず、家族構成の変化は家財保険の保険金額に大きく影響します。例えば、子どもの誕生や独立、親との同居、さらにはペットを飼い始めたなど、家族の人数が増減したり、生活スタイルが変わったりすると、それに伴い家財の量や価値も変化します。定期的に家財の棚卸しを行い、実情に合った保険金額への調整が必要です。

次に、建物の変化への対応です。リフォームや増改築を行った場合、建物の評価額が変わり、それに応じて火災保険の保険金額も見直す必要があります(本来であれば、建物の状況が変化した時点で速やかに保険会社に連絡し、保険金額を調整すべきです)。適切な保険金額を設定することで、万が一の損害時に十分な補償を受けられます。このような変化は、保険会社への通知義務にも関わるため、必ず確認し、適切な手続きを行いましょう。

地震保険など付帯保険の見直し

火災保険の更新時には、地震保険をはじめとする付帯保険の見直しも重要です。

地震保険は火災保険とセットでの加入が必須で、単独では契約できません。損害保険料率算出機構によると、2023年の全国加入率は35.1%と3世帯に1世帯程度にとどまっています。日本は地震大国であり、いつどこで大規模な地震が発生してもおかしくありません。未加入の場合は、更新を機に加入を検討しましょう。

個人賠償責任保険は自動車保険や傷害保険にも付帯される場合が多く、重複加入に注意が必要です。重複加入を確認する手順は、以下のとおりです。

- 現在の保険証券をすべて確認

- 各証券の特約欄をチェック

- 不明な場合は証券番号を控えて各保険会社に問い合わせ

火災保険は1年契約より5年の長期契約のほうが保険料を抑えられます。長期契約では、更新手続きの手間も省けるメリットがあります。

【契約期間による保険料の違い】

| 契約期間 | 特徴・保険料の違い |

|---|---|

| 1年 | ・毎年更新が必要 ・保険料は年ごとに分割払い ・長期割引が適用されないため、5年間の合計費用は高くなる |

| 5年 | ・満期まで5年間は同じ保険料・補償内容が継続 ・一括前払いで長期係数(割引)が適用される |

支払方法による総額の違い

| 支払方法 | 総額の違い |

|---|---|

| 一括 | 長期契約(2~5年など)で割引(長期係数)が適用され、年払いや月払いより総額が大幅に安くなる |

| 年払い | 長期一括払いの割引はないが、月払いよりは割安 |

| 月払い | 一括払い・年払いと比べて総額が割高 |

火災保険の乗り換えを検討すべきケース

火災保険の満期は、他社との比較検討をする機会とも考えられます。現在の保険に不満がなくても、より良い条件の保険が見つかるかもしれません。

同じ補償内容でも、保険会社によって保険料は異なります。これは各社の引受方針やリスク評価、割引制度の違いによるものです。

複数社の比較には一括見積もりサービスが便利です。代表的なサービスには「インズウェブ」「価格.com保険」などがあります。これらのサービスを利用すると、一度の入力で複数社の見積もりを取得でき、時間と手間を大幅に削減できます。

一括見積もりサービスの使い方の流れは、以下のとおりです。

- 物件情報などの入力

- 見積もり送付先の入力

- 見積もりの受け取り

継続と乗り換えの判断基準

火災保険の満期が近づいた際、「継続」するか「乗り換え」をするかの判断は、自身の状況によって異なります。

現在の契約の継続が適しているのは、以下のようなケースです。

- 生活環境に変化がない場合

- 長期契約割引が適用されている場合

- 保険料が市場相場と比較して適正範囲と判断できる

一方、乗り換えを検討すべきのは、以下のようなケースです。

- 家財の増減などで補償内容に過不足が生じている場合

- 保険料を節約したい場合

- 保険会社のサービスに不満がある場合

継続と乗り換えのメリット・デメリットは、以下のとおりです。これらの判断基準を参考に、自身の状況に最も適した選択をしましょう。

| メリット | デメリット | |

|---|---|---|

| 継続 | ・手続きが簡単 ・保険の空白期間が生じない | ・補償内容の見直し機会が少ない ・保険料の値上がりに気づきにくい ・環境変化による補償不足リスク |

| 乗り換え | ・保険料の節約可能性 ・最新・最適な補償内容への調整 | ・保険料が上がる場合もある ・手続きの手間 ・無保険期間のリスク |

他社への乗り換え手順と注意点

火災保険の乗り換えは、以下のような手順で進めます。

- 現契約内容の確認:保険証券で補償内容・満期日を把握

- 他社見積もり取得:一括見積もりサービスなどを活用

- 条件比較検討:保険料・補償内容・サービスを総合評価

- 新規契約申込:満期日に合わせて開始日を設定

- 現契約の解約連絡:保険会社に満期での解約を通知

- 支払方法選択:口座振替、クレジットカード払いなど

新しい保険会社と契約手続きを進める際は、新しい保険の補償開始日を現在の保険の満期日の翌日に設定することが非常に重要です。例えば、現在の保険が7月31日に満期を迎える場合、新しい保険の開始日を8月1日と設定すると、補償の空白期間をなくせます。これを誤ると一時的に無保険状態となり、万が一の際に補償を受けられないリスクがあります。無保険期間中に災害に遭うと、補償を受けられません。

新しい保険の契約が完了したら、現在の保険会社に解約の連絡をします。この連絡を忘れると、新しい保険と現在の保険の「二重加入」状態となり、両方の保険料を支払わなければなりません。

保険料の支払い方法を選ぶ際は、ポイント還元を受けられるクレジットカード払いを検討するのもおすすめです。

セゾンで火災保険を見直し検討するメリット

火災保険の見直しや乗り換えを検討するなら、「セゾンの火災保険」の中から比較検討するのも一つの方法です。セゾンの火災保険は、クレディセゾンが厳選した複数の保険会社の商品を取り扱っており、お客さまのニーズに合った火災保険を比較しながら見つけることができます。

また、ネット申込に対応しているため、店舗に出向かなくてもご自身のペースで手続きを進められます。ネット申込型の商品は店舗運営にかかるコストを削減できる分、保険料が割安に設定されているケースが多く、保険料を抑えたい方には特に大きなメリットといえるでしょう。

マンション・戸建て別の更新における注意点

火災保険の更新を検討する際、住居がマンションか戸建てかによって、注意すべき補償内容が異なります。

マンションの高層階の場合、水災補償の必要性は戸建てに比べて低いと判断されがちです。床上浸水のリスクは確かに低い傾向にありますが、マンションでも内水氾濫(集中豪雨により排水が追いつかず、敷地内や低層階で浸水する現象)や、上階からの水漏れ、共用部分の給排水管の破損などによる被害は起こり得ます。これらのリスクを考慮し、水災補償をまったく不要と判断せず、自身の階数やマンションの構造、周辺環境を踏まえて必要性を検討しましょう。

一方、戸建ての場合、特に見直すべきは風災や雪災の補償です。戸建ては、マンションと比較して屋根や外壁が直接風雨や雪の影響を受けやすいため、これらの補償は非常に重要になります。例えば、北海道や日本海側のように積雪量の多い地域では、雪の重みによる建物の損壊リスクが高まるため、雪災補償の手厚さがより求められます。居住する地域の気候特性を考慮し、適切な補償額を設定しましょう。

持ち家の場合、火災保険の更新を忘れてしまうと、建物や家財に損害が発生した際にすべての費用を自己負担しなければなりません。万が一に備え、ご自身の住む場所がどのような災害リスクを抱えているのかを事前に確認しましょう。国土交通省の「ハザードマップポータルサイト」を活用すれば、洪水、土砂災害、津波といったリスク情報を地図上で簡単に確認できます。これらの情報を参考に、最適な火災保険の補償内容を検討しましょう。

火災保険の更新に関するよくある質問

火災保険の更新についてのよくある質問に回答します。

満期のお知らせ(更新通知)が保険会社や代理店から2〜3か月前に届くため、内容を必ず確認してください。更新通知には「補償内容」「更新期限」といった重要事項が記載されています。

忙しさから更新手続きを忘れると、契約が切れて補償が無効になります。その間に火災や災害が発生した場合、損害を全額自己負担することになります。

おわりに

火災保険の更新は単なる手続きではなく、現在の状況に合った補償内容になっているかを見直す大切な機会です。また、更新を忘れて無保険の状態になると、火災や災害の際に大きなリスクを伴うため、必ず満期前に手続きを済ませましょう。この記事を読んだら、まずは自身の火災保険の満期日を確認し、更新通知が届いたらすぐに手続きを進めましょう。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。