資金調達は、事業の立ち上げ・成長・安定運営のいずれの局面においても欠かせないプロセスです。しかし、金融機関や投資家と向き合う際に「いくら必要で、なにに使うのか」が曖昧では、信頼を得ることはできません。

本記事では、資金調達に臨む前に経営者が押さえておくべき「資金の目的と必要額の明確化」について、公認会計士・貝井英則氏が現場での経験をもとに詳しく解説します。

なぜ「目的」と「金額」の明確化が最初のステップなのか?

資金調達を成功させるうえで、最も基本かつ重要なのが「資金の使い道(目的)」と「必要額の根拠」を明確にすることです。

金融機関や投資家は、資金の用途が具体的であり、数値に裏付けられた合理性があるかどうかを重視します。

自分の感覚や「こうしたい」という希望だけでなく、必ず客観的な根拠や第三者の視点からも確認することが重要です。

もちろん、まれに「急成長ベンチャー」として注目を集める企業であれば、詳細な計画を確認する前に「とにかく出資したい」と考える投資家が現れることもあります。しかし、そうしたケースはごく一部に限られます。

大多数の企業にとっては、明確な資金使途とその根拠を示すことが資金調達の成否を分ける鍵となります。

資金調達の主な目的とその特徴

設備投資のための資金調達

新たな工場建設、機械設備の導入、ITシステムの刷新など、大規模な初期投資を伴うのが設備投資です。この場合、資金回収までに時間がかかるため、長期の融資枠を組む必要があります。

資金調達の申請時には、導入設備の見積書や、費用対効果を示すシミュレーション資料が求められます。「この投資によって売上や利益がどのように変化するのか?」を説明できなければ、説得力に欠けてしまいます。

運転資金としての資金調達

仕入や人件費、家賃など、日々の営業活動を維持するための資金です。季節変動や入金サイトの長さに対応するための一時的な資金確保も含まれます。

特に建設業では、着工から完工・入金までの期間が長期化する傾向があり、その間の人件費や材料費などの資金繰りが経営を左右します。工期スケジュールや請負契約の内容をもとに、必要資金の増減を可視化すると、金融機関の理解を得やすくなります。

事業拡大のための資金調達

新規店舗の開設、新商品開発、人員増強、マーケティング費用など、売上拡大を目的とした資金需要です。この場合、成長戦略とそれに伴う具体的な投資計画が重要となります。

事業拡大には当然リスクが伴います。成功可能性や競合との差別化ポイント、販路戦略などを明確にし、資金投下の正当性を示しましょう。

具体的な数値と根拠の提示が信頼を生む

「いくら必要か」「どう使うか」を説明する際には、感覚や経験則ではなく、数値に基づいた根拠が求められます。

たとえば設備投資であれば、「〇〇の機械を導入し、1日あたりの生産量を△△%向上させ、年間で□□万円の増収を見込む」といった形で、数式や根拠資料を示すことが有効です。

資金繰り表や事業計画書を事前に作成し、各月の収支・残高の見通しを具体的に示すことで、金融機関からの信頼性は飛躍的に高まります。

経営者が目的と金額を曖昧にして失敗した事例

【失敗事例1】曖昧な事業拡大プランで信頼を失ったケース(飲食業A社)

A社は都市部で飲食店を複数展開しており、「郊外型のロードサイド店舗を出店したい」として銀行に融資を申し込みました。しかし、出店候補地や周辺の競合状況、業績予測が不明瞭で、拠点戦略の整合性も説明できませんでした。

「新しい形態でチャンスがありそう」という漠然とした理由だけでは、金融機関は動きません。

結果として、銀行は「資金の返済可能性が判断できない」として融資を見送りました。後日、商圏調査や売上予測、店舗オペレーション体制を整えたうえで、計画を再提出し、ようやく別の金融機関で資金調達に成功しました。

【失敗事例2】資金の使い道が二転三転して信頼を損ねたケース(製造業B社)

B社は新設備導入のために2,000万円の融資を申し込んだものの、ヒアリングを進めるなかで「やはり運転資金にも使いたい」「新規雇用にも回せるかも」など、資金用途が次第に曖昧になっていきました。

その結果、担当者から「融資稟議書に記載すべき資金使途が明確にできない」と判断され、審査プロセスが中断されました。後日、顧問税理士と協議のうえ、資金使途を具体的に整理し直し、必要額も再試算したことで、ようやく申請が通るに至りました。

金融機関や投資家への申請後に、資金の使い道や金額を頻繁に変更するのは厳禁です。使途や金額に迷いがある場合は、申請前に必ず専門家へ相談し、計画を整理してから進めるようにしましょう。

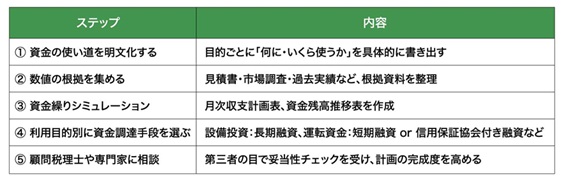

明確化のための実務ステップ

以下のようなフローで準備を進めると、資金調達の成功確率が高まります。

なお、不安がある場合や初めての資金調達であれば、顧問税理士や金融機関の担当者と事前に内容を相談しながら進めることをおすすめします。 専門家と一緒に準備することで、計画の不備やリスクを早めに発見できます。

「数字」と「戦略」は、経営者の言葉で語る

税理士として多くの資金調達支援に関わるなかで感じるのは、「数字は示しているが、自分の言葉で語れていない経営者」が少なくないという点です。

金融機関との面談では、事業に対する熱意・理解度・実行意欲が試されます。作成した事業計画をただ「読む」のではなく、「語る」ことで信頼を得ることができます。

資金調達の第一歩は、「目的」と「金額」を具体的かつ合理的に説明できることにあります。

特に中小企業にとっては、経営者自身の説明力が金融機関や投資家との信頼関係構築に直結します。数値の裏付け、戦略的な資金使途、現実的な収支見通しをもって、根拠ある交渉に臨みましょう。

資金調達は「書類作成」だけでなく、事前準備・第三者チェック・実行後のフォローアップまで含めた”プロセス業務”です。常に改善意識と客観性を持って進めていきましょう。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、最新情報は各サービスのホームページ等でご確認ください。