個人投資家として活動している方のなかには「自分の肩書きは無職なの?」と疑問に感じる方もいるでしょう。実際、公的な書類や手続きの場面において、個人投資家は「無職」として扱われることは少なくありません。

しかし、法人化することで社会的に明確な「役職」や「会社代表」の肩書きを得られ、「無職扱い」を解消できる可能性があります。

さらに、法人化には経費の幅が拡大することで節税効果を得られたり、社会的信用力が向上したりといった複数のメリットが期待できます。

ただし、法人化には設立や維持にかかる費用や事務作業が発生するため、それらを踏まえたうえで慎重に判断しなければ却って負担が大きくなることもあります。

本記事では、個人投資家が法人化することで「肩書きがどう変わるのか」に加え、法人化によって得られるメリット・デメリットも詳しく解説します。「自分は法人化すべきか?」と悩んでいる方は、ぜひ参考にしてみてください。

個人投資家の職業は無職?

公的な場面において、会社員ではない個人投資家は「職業:無職」と扱われるケースがあります。ただし、法人化を行うことで肩書きが変わる可能性があります。

ここでは、個人投資家が「公的にはどのように位置づけられているのか」そして「法人化によってどう変わるのか」について見ていきましょう。

個人投資家は公的には無職扱いになる

投資収益のみで生活している個人投資家は、公的な制度上では「無職」とみなされるケースが少なくありません。例えば、以下のような手続きや場面では「職業:無職」として扱われたり、信用評価で不利になったりする場合があります。

- 健康保険・年金の申請時

- 公営住宅の申込時

- 確定申告の申告時

- 銀行口座の開設時

- 住宅ローン・不動産契約時

- クレジットカードの申込時 など

また、公的な手続きに限らず世間一般の目から見ても、被雇用の働き方とは異なるため「無職」と誤解されやすい面があります。たとえ投資で安定した収入を得ていたとしても、外部からは就業実態が見えにくいため、正当な評価がされにくいようです。

さらに、所得区分の違いも影響します。会社員は「給与所得」として扱われるのに対し、個人投資家の所得は「譲渡所得」や「雑所得」などに分類され、収入の安定性や継続性の面で低く見られてしまう傾向があります。

なお、継続性や規模によっては税務署に開業届を出して「個人事業主」として登録することも可能ですが、認知度や社会的信用という点では、法人化と比べると劣ることが多いです。

法人化することで公的に役職が記録される

無職として扱われることもある個人投資家ですが、法人化により社会的な肩書きを明確にすることができます。

法人を設立すると、登記簿に正式な役職が記録されます。

株式会社なら「代表取締役」、合同会社であれば「代表社員」といった肩書きが法的に確立されるため、社会的な立場が明確になります。 銀行口座や証券口座を開設する際には、職業・勤務先・役職の記載を求められます。

法人化後は以下のように記載できます。

| 項目 | 法人化後の記載例 |

|---|---|

| 職業 | 会社役員・代表取締役・法人代表など |

| 勤務先 | 〇〇市〇〇町〇〇丁目〇〇番(法人所在地) |

| 役職 | 代表取締役・代表社員など |

契約書類や不動産契約、各種申込書でも「法人代表」として記載できるため、「経営者」としての認識を得やすくなります。これにより、社会的信用力の向上が期待できるでしょう。

法人化は単なる節税対策としてだけでなく、投資家としての社会的地位を確立する有効な手段といえます。

個人投資家が法人化するメリット

個人投資家の法人化で得られるメリットは、肩書きが明確になることだけではありません。

肩書き以外にも、以下のようなメリットが期待できます。

- 社会的信用が向上する

- 節税効果が期待できる

- 異なる種類の所得も損益通算できる

- 最長10年間の赤字を繰り越しできる

- 個人事業主よりも経費に落としやすい

- 健康保険・厚生年金に加入できる

ただし、法人の設立・維持にはコストや手間がかかるため、一定の利益規模がある方に向いた選択肢である点は忘れてはいけません。

次項で、それぞれのメリットを詳しく見ていきましょう。

社会的信用が向上する

個人投資家が法人化することで、社会的信用の向上が期待できます。

法人設立によって会社の情報が法務局で登記・公示され、登記簿謄本によって第三者への証明が可能となります。さらに、法人から一定の役員報酬を受けていれば、金融機関などから安定的な収入があると判断され、各種審査において評価が高まりやすくなるでしょう。

信用力の向上が期待できる場面の例は、以下のとおりです。

- 金融機関での住宅ローンや事業融資の審査

- 不動産賃貸契約や不動産購入時の審査

- クレジットカードや各種ローンの申し込み時

さらに、取引においても法人ならではの優遇措置があります。例えば、FXでは個人口座のレバレッジ上限が25倍に制限されているのに対し、法人口座では100倍を超える取引が可能なケースも見受けられます。

ただし、すべてのケースで法人化が有利に働くとは限りません。設立したばかりの法人は過去の売上や実績がないため、金融機関が融資に慎重になることもあります。社会的信用を得るためには、一定の運営実績や資金繰りの安定も求められることを理解しておきましょう。

節税効果が期待できる

個人投資家が法人化することで、税負担を抑えやすくなります。

法人の場合、法人税率は所得800万円以下では15%、800万円超では23.2%となっています。これに法人住民税・法人事業税などを加えたとしても、実効税率はおおよそ30%前後に収まります。

一方、個人の所得税は累進課税により最大45%まで課せられ、そこに併せて住民税(所得割が10%、均等割が4,000円)も納付しなければなりません。

| 区分 | 税率(最大) | 備考 |

|---|---|---|

| 法人 | 約30% | 法人税23.2%+その他の税金 |

| 個人 | 所得税:45% 住民税(所得割):10% | 住民税(均等割)4,000円の支払いも必要 |

このように課税所得が900万円を超えると法人化の節税効果が高まる場合があります。

また、法人の場合は役員報酬を調整することで課税所得を抑えられます。結果として所得税や住民税に加え、厚生年金や健康保険といった社会保険料の軽減も期待できるでしょう。

ただし、節税を意識しすぎて不自然な報酬額に設定すると、税務調査で否認されるリスクもあります。法人化による節税を行う場合は、税理士などの専門家と相談しながら、適正な範囲で進めることが大切です。

異なる種類の所得も損益通算できる

法人化することで、異なる種類の所得を合算(損益通算)しやすくなります。

個人の場合は損益通算ができる所得の種類が限られており、以下の4つが対象となります。

- 不動産所得

- 事業所得

- 譲渡所得

- 山林所得

一方、法人の場合は所得の区分がなく、原則としてすべての事業活動にかかる利益と損失を通算できます。これにより、利益が出た分と損失が出た分を相殺できるため、結果として課税所得を減らし、税負担の軽減が期待できます。

例えば、個人投資家が1年間で株式を売却して300万円の譲渡益を得た一方で、FXによって100万円の赤字(雑所得の損失)が出たとしましょう、この2つは異なる課税区分となるため、損益通算することができません。

一方、法人では所得区分がないため、売却益300万円-赤字100万円=実質200万円の利益として計算が可能です。このように、法人では株式投資の赤字と不動産投資の黒字を相殺できることがあります。

ただし、法人であっても資産の評価損や特定資産の譲渡損失など、法人税法上で通算が認められていない損失も一部ですが存在します。これらの取り扱いは制度が複雑なため、実際の適用にあたっては税理士などの専門家に相談することをおすすめします。

最長10年間の赤字を繰り越しできる

法人化することで、赤字が出た年度の損失(欠損金)を最長10年間にわたって繰り越せます。これを「繰越控除(繰越欠損金の控除)」といい、将来の黒字と相殺することで法人税の負担を軽減できる仕組みです。

例えば、前期に100万円の赤字が出ていた法人が、今期に30万円の黒字を出したとしましょう。この場合、繰越控除により今期の黒字と前期の赤字を相殺することで課税所得をゼロにでき、法人税は発生しません。残りの70万円分の赤字は、翌年以降の利益にも引き続き適用できます。

| 損益 | 損益 | 課税所得 | 次年度繰越額 |

|---|---|---|---|

| 前期 | ▲100万円 | 0円 | ▲100万円 |

| 今期 | +30万円 | 0円 | ▲70万円 |

一方、個人の場合は赤字の繰越期間が最大3年間と短く、法人に比べて活用できる幅が限られています。

なお、繰越控除を受けるためには青色申告が必須です。特に、税理士を通さず自力で法人設立や会計処理を行う場合は、適切な申告や帳簿管理ができていないと控除が受けられない可能性があります。

個人事業主よりも経費に落としやすい

法人化すると、個人では経費計上が難しい支出も経費にしやすくなります。具体的な支出は、以下のとおりです。

- 役員報酬や賞与

- 交際費

- 福利厚生費

- 法人用の携帯

- 旅費交通費

- 社宅・家賃補助

なかでも、出張手当は一定の条件を満たせば非課税で支給できるため、セミナーや投資先の企業へ視察することが多い投資家には大きなメリットといえます。

ただし「業務に関連した支出であること」が前提であるため、すべての支出が経費になるわけではありません。私的利用との区別が曖昧な場合は、税務調査で否認される場合もあるため、自己判断が難しい場合は税理士に確認しておきましょう。

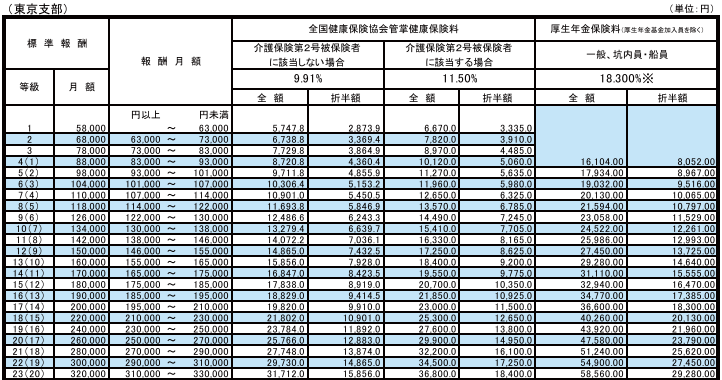

健康保険・厚生年金に加入できる

法人化することで健康保険と厚生年金に加入できるようになり、将来的な年金額や医療保障の面で有利になる場合があります。具体的には、以下のような手厚い保障を受けられます。

- 厚生年金

- 加給年金

- 遺族厚生年金・中高齢の寡婦加算

- 傷病手当金

さらに、役員報酬の金額を工夫することで社会保険料の負担を抑えながらも、必要な保障を確保できます。例えば、東京都にお住まいで協会けんぽに加入した場合、役員報酬を90,000円に設定すると、等級が4になり、毎月の社会保険料は25,000円程度で済みます。

健康保険、厚生年金保険の保険料表

ただし、報酬を下げて保険料を抑えた場合、将来受け取れる厚生年金の金額が少なくなる点には注意が必要です。節税と保障のバランスを考えながら、報酬設定を行うことが重要です。

個人投資家が法人化するデメリット

法人化することでさまざまなメリットが得られる一方で、気をつけるべきデメリットも存在します。法人化の主なデメリットは、以下のとおりです。

- 設立・維持コストがかかる

- 決算や申告作業が複雑になる

- 社の資金を個人的に使用できない

- 廃業や清算時にも手続きが必要

それぞれのデメリットについて、順に見ていきましょう。

設立・維持コストがかかる

個人投資家が法人を設立する際には、設立費用や維持費などのコストが発生します。

法人には「株式会社」と「合同会社」の2つが主な選択肢になりますが、それぞれ必要な初期費用は異なります。株式会社で約21万円、合同会社で約11万円の設立費用が目安です。

| 費用項目 | 株式会社 | 合同会社 |

|---|---|---|

| 登録免許税 | 150,000円~ | 60,000円~ |

| 定款の認証手数料 | 15,000〜50,000円 | 不要 |

| 定款の謄本手数料 | 2,000円程度 | 不要 |

| 収入印紙代 | 40,000円(電磁定款は0円) | 40,000円(電磁定款は0円) |

| 実印の作成代 | 5,000円程度 | 5,000円程度 |

| 印鑑証明書(個人) | 300円~ | 300円~ |

| 印鑑証明書(法人) | 420円~ | 420円~ |

| 登記事項証明書(登記簿謄本)の登記手数料 | 490円~ | 490円~ |

| 設立費用の合計 | 213,210円~ | 106,210円~ |

電子定款を利用すれば収入印紙代が不要になるため、設立費用を抑えたい方にとって有効な方法です。また、会社設立の手続きを司法書士や税理士に依頼する場合は、別途費用がかかります。

さらに、設立後は法人住民税(赤字でも課税)や顧問税理士費用など、毎年維持費が発生します。利益が少ない段階では「思ったより法人化のメリットを得られない」と感じることもあるでしょう。

決算や申告作業が複雑になる

法人になると、毎年の決算時に「貸借対照表」や「損益計算書」といった決算書類を提出する必要があります。法人は決算書類の作成、複式簿記による帳簿付け、法人税申告が義務付けられています。

これらの書類作成は一般の方には難易度が高いため、税理士などの専門家のサポートを受けるのが一般的です。税理士への外注費用も発生し、費用相場は以下のとおりです。

| 外注費用 | 費用相場 |

|---|---|

| 月額顧問料 | 月額:20,000円~ |

| 記帳代行費用 | 月額:10,000円~ |

| 決算申告の依頼費用 | 月額顧問料の4〜6倍 |

売上が少ないうちは、記帳代行の費用も経営の負担となる可能性があります。そのため、初期の段階では可能な範囲で自分で経理作業を行うなど、コストを抑える工夫が大切です。

会社の資金を個人的に使用できない

法人を設立した場合、法人の資金と個人の資金は明確に区分が必要です。法律上は「法人はあくまで別の人格」とみなされるためです。

個人事業主であれば、売上はそのまま自分の資金として自由に使えます。一方、法人の場合は投資で得た利益は会社に帰属するため、個人的な使途は、役員報酬や配当など正規の方法でのみ受け取ることができます。

なお「役員貸付金」や「仮払金」という名目で資金を一時的に引き出せるものの、返済や精算の見込みがないと判断されると、不適切な処理は税務調査で否認されるケースがあります。こうした処理は、専門家に相談したうえで適切に行いましょう。

廃業や清算時にも手続きが必要

法人は設立するだけでなく、廃業する際にも「解散登記」や「清算手続き」など、一定の事務手続きや費用が発生します。これは、個人事業のように届出ひとつで簡単に廃業できる仕組みとは異なります。

法人の解散・清算には「登記」「官報公告」などの手続きやコストが発生します。

| 廃業費用 | 費用相場 |

|---|---|

| 解散登記 | 30,000円 |

| 清算人の選任登記 | 9,000円 |

| 清算決了登記 | 2,000円 |

| 官報公告の掲載費用 | 約36,000円(1行あたり3,589円×通常10~12行程度) |

| 専門家への依頼費用 | 数十万円 |

これらの手続きを怠って法人を放置した場合、法務局から「強制解散」処分を受けたり、過料が科されるリスクがあります。また、会社法上の義務違反として100万円以下の過料が課されることもあるため、解散する際は最後まで責任を持って手続きを行いましょう。

個人投資家が法人化を考えるべきタイミング

個人投資家が法人化を検討するにあたり、どのあたりが目安なのか気になる方は多いでしょう。よく言われる目安のひとつが「年間所得が900万円を超えるかどうか」です。

ただし、この目安は一律ではなく、投資の種類や収入形態によって大きく異なります。特に、課税所得に対する税率の違いが判断に大きく影響します。

ここで、不動産投資、株式・FX投資、法人の税率をそれぞれ以下の表にまとめました。

【所得税率と法人税率の比較】

| 所得区分 | 不動産所得にかかる所得税率(控除額) | 株式・FXの税率 | 法人税率(中小法人の場合) |

|---|---|---|---|

| 1,949,000円まで | 5% | 約20% | 15% |

| 3,299,000円まで | 10%(97,500円) | ||

| 6,949,000円まで | 20%(427,500円) | ||

| 8,000,000円まで | 23%(636,000円) | ||

| 8,999,000円まで | 23.2% | ||

| 17,999,000円まで | 33%(1,536,000円) | ||

| 39,999,000円まで | 40%(2,796,000円) | ||

| 40,000,000円 以上 | 45%(4,796,000円) |

例えば個人の不動産投資の場合、課税所得が900万円を超えると所得税率が33%となり、税負担が重くなります。一方で、法人の実効税率は最大でも30%前後に収まるため、一定の所得規模を超えると法人化による節税効果が高まる可能性があります。

株式やFX投資による所得の税率は、約20%です。この場合、法人のほうが税率が高くなってしまうケースもあり、必ずしも法人化が有利とは限りません。

また、税率以外にも以下の要素も踏まえて判断する必要があります。

- 設立時の初期コスト(登記費用や専門家への依頼料など)

- 設立後の維持費(法人住民税、顧問税理士費用など)

- 経費計上の柔軟性(家賃・社宅・出張費・保険料など)

- 役員報酬による所得調整(所得税や住民税、社会保険料への影響)

これらの要素を含めて総合的に判断することが重要です。そのため、細かいシミュレーションについては税理士などの専門家に依頼することをおすすめします。

不動産投資は個人投資家よりも法人名義のほうが有利に働くことも

法人化は投資の種類や収入形態によって効果が大きく異なりますが、不動産投資においては法人化により有利になるケースは多く見られます。

ここからは、法人名義で不動産を保有することによって得られる「信用力の向上」や「相続対策の可能性」に焦点を当てて解説します。

法人所有は信用力が増し融資が受けやすくなることも

不動産投資を法人名義で行うメリットの一つは、金融機関からの評価向上による資金調達の円滑化です。

法人として一定の決算実績や健全な財務状況が整っていれば、事業性を重視する金融機関では好条件での融資を受けられる可能性が高まります。物件数の増加や投資規模の拡大を目指す場合には、法人化は有効な手段といえるでしょう。

法人化の注意点

ただし、すべての金融機関が法人を優遇するわけではありません。設立間もない法人や信用情報が十分でない法人に対しては、かえって審査が厳しくなることもあります。

法人での資金調達を検討する際には、一定期間の運営実績や黒字決算などを積み重ねたうえで申請することが重要です。

また、融資判断は名義の違いだけでなく、投資家の属性や過去の投資実績など、複数の要素を総合的に評価して行われます。そのため、法人化の有無に関わらず、自分の立場に合った金融機関を選ぶことが重要です。

相続税対策にも活用できる

法人化は節税効果だけでなく、相続税対策としても有効です。不動産投資を法人名義で行うことで、以下のような相続対策が可能になります。

計画的な自社株の移転

不動産を法人名義で保有している場合、その不動産は法人の資産とみなされます。したがって、被相続人が相続するのは不動産ではなく、その法人の株式となります。

株式会社を設立しておけば「自社株」を計画的に移転する形で相続が可能です。例えば、資産規模や事業規模がまだ小さい段階で子や後継者に贈与することで、評価額が低いタイミングでの資産承継が実現できます。

役員報酬の活用

役員報酬を活用すれば法人から家族に資金を移すことも可能です。この場合は給与所得として扱われるため、110万円を超えても贈与税の対象ではなくなります。

専門家への相談が重要

なお、自社株の移転や役員報酬による承継対策は専門的な知識を要するため、相続や事業承継に強い税理士などへ相談することが重要です。

法人向け不動産購入ローンの活用

投資用不動産の購入を法人で検討している場合は、セゾンファンデックスの「法人向け不動産購入ローン」の活用が有効です。

法人設立直後でまだ決算を迎えていない法人でも融資対象となり、相続対策を視野に入れた不動産戦略のスタートとしても有効に活用できるでしょう。

個人投資家が法人化する際は総合的な判断が必要

個人投資家は公的には無職扱いになるのに対し、法人を設立することで正式な役職が登記され、明確な肩書きを得られます。また、法人化により社会的な信用力が向上し、取引先や金融機関からの評価が高まる可能性があります。

個人投資家が法人化するメリットは、肩書きや信用面のほかにも「節税効果が期待できる」ことや「個人事業主よりも経費に落としやすい」などが挙げられます。

所得税と法人税の税率差を活用した税負担の軽減や、より幅広い支出を経費として計上できる点は大きな魅力でしょう。

ただし、設立時には登録免許税や定款認証費用などのコストがかかる点や、決算や申告作業に時間や手間がかかる点、さらには税理士報酬や各種届出費用などの年間維持費も発生することを考慮したうえで判断する必要があります。

場合によっては、マイクロ法人の設立や個人事業主として運用したほうがよいケースもあります。

投資規模や所得水準によっては、シンプルな運営を重視して個人事業主として継続することや、最小限のコストで法人化のメリットを享受するマイクロ法人の設立も有効な選択肢となるでしょう。

そのため、税負担、経費、社会保険、運営コストなど複数の観点から総合的に検討し、税理士や社労士などの専門家に相談することをおすすめします。個々の状況に応じた最適な選択肢を専門家と一緒に検討することで、より効果的な投資戦略を構築できるでしょう。

不動産投資を手掛けており、法人設立直後で銀行融資が難しい場合は、セゾンファンデックスの「法人向け不動産購入ローン」をご検討ください。決算前の法人でも審査対象となるため、法人化後の資金調達に不安がある方でも融資を受けられる可能性があります。

※融資条件や審査基準等の詳細については、必ず公式サイトをご確認いただくか、直接お問い合わせください。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。