日常のあらゆるシーンで見聞きする「新NISA」や「iDeCo」など、資産形成に関するワード。その重要性はなんとなく理解していても、「自分には難しそう」「なんだか不安…」などの理由から、はじめの一歩を踏み出せない人も多いようです。

今この瞬間も着々と資産をふやしている先輩たちは、どんなきっかけで預貯金以外の資産形成をスタートさせたのでしょうか。セゾンカード会員を対象に実施したアンケート調査の結果をもとに、ファイナンシャル・プランナーの菱田雅生さんと一緒に考察しました。「将来のお金の不安」を少なくするためのコツやアドバイスもご紹介。ぜひ参考にしてみてください。

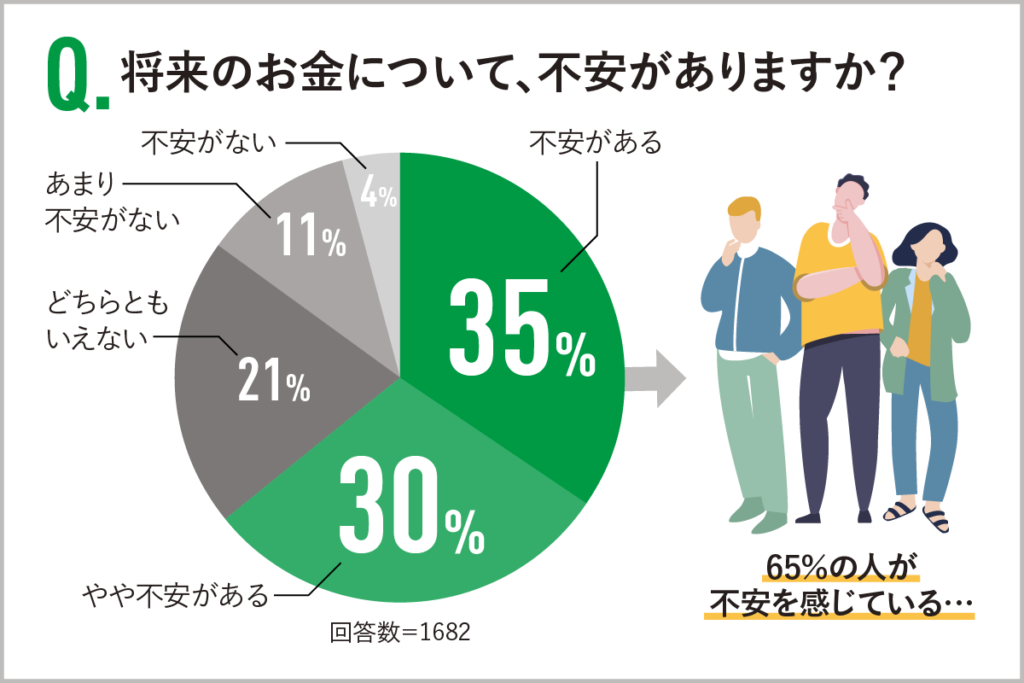

およそ3人に2人が、「お金の不安」を抱えている!

クレディセゾンがセゾンカード会員に実施したアンケート調査(以下、アンケート調査)では、「将来のお金について、不安がありますか」という質問に対して、「不安がある」と答えた方が最も多く35%、次いで「やや不安がある」30%、合わせて全体の65%の人が将来のお金に一定の不安を感じています。「あまり不安がない」(11%)、「不安がない」(4%)を大きく上回る結果となりました。

この傾向は、同社のアンケート調査だけでなく、他社調査でも同様に見られます。

生命保険文化センターが2022年に実施した調査によると、自分の老後生活について「不安感あり」と回答した人は82.2%に達し、そのうち17.5%が「非常に不安を感じる」と回答しています。(※1)

※1 生命保険文化センター「生活保障に関する調査」P100 <図表 III-1> 老後生活に対する不安の有/2022(令和4)年度より

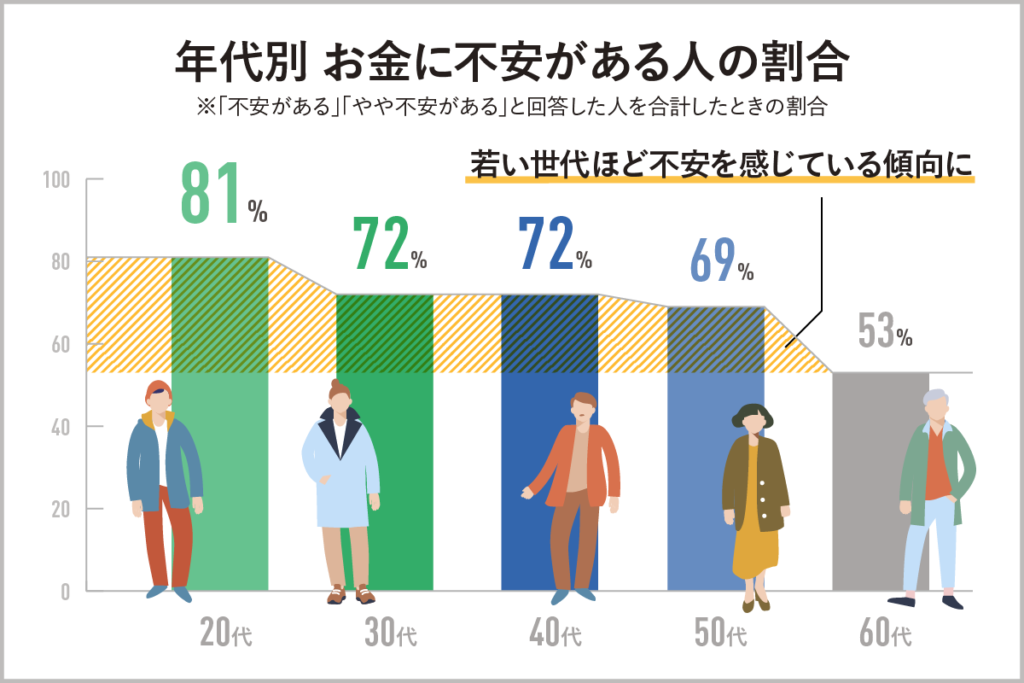

アンケート調査で年代別に回答を見てみると、若い世代ほど不安に感じる人が多い傾向にあります。特に20代では、81%が「不安がある」と回答しました。若い世代が不安を抱きがちな原因は、「将来がイメージしづらいこと」にあるのかもしれません。

20代だけでなく、どの世代でも将来の不安を感じる人が過半数を超えています。突然の病気やケガはもちろん、日本人の3人に1人の死亡原因といわれるがんの治療など、将来の医療費はどの程度かかるのだろう…。そもそも、人生100年時代に残りの人生をどう過ごすのか、どのくらいの貯えが必要なのか…。具体的なプランを立てられている人はあまり多くはないでしょう。

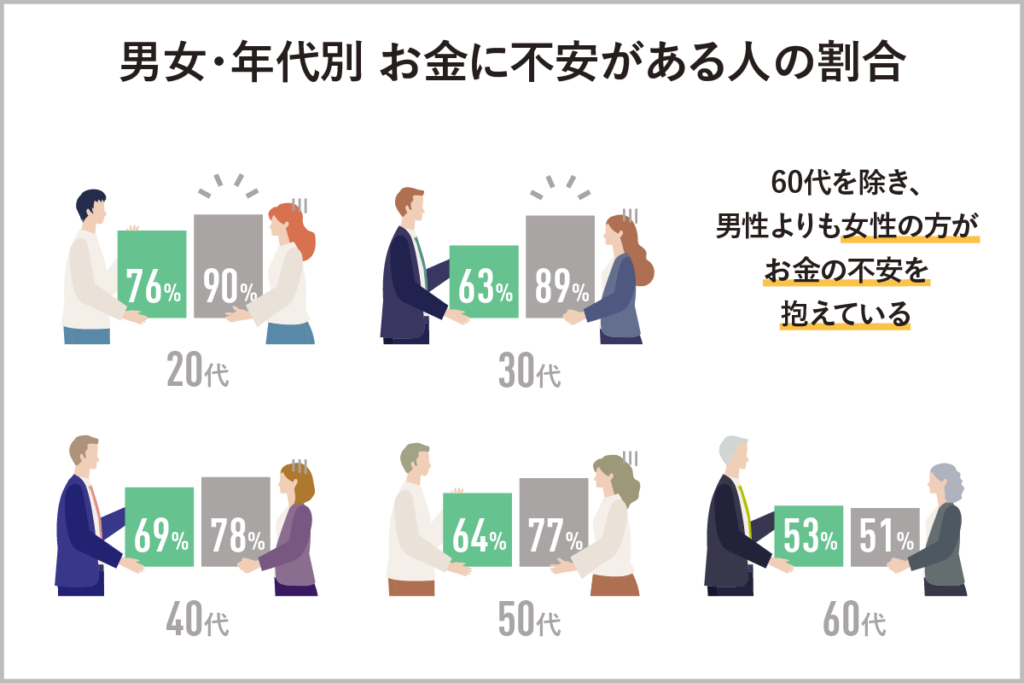

男女別の回答を見てみると、20代・30代の女性で「不安がある」と回答している人は約9割。60代を除くすべての年代で、女性のほうが将来への不安をより強く感じる傾向が見られました。

男女で不安に差がある背景のひとつには、ライフプランに向き合う機会の差が考えられます。女性は結婚・出産などのライフイベントを選択する人もいれば、別のキャリアパスを選ぶ人もいるために、将来について考える節目が多く、それだけに将来のお金についても現実的に捉えているのかもしれません。

不安を減らす第一歩は、「必要なお金の見積もり」から

上記で考察した通り、「今後必要なお金が、いったいいくらなのか?」の見通しが立っていないことが、「将来のお金に対する漠然とした不安」に直結します。

例えば、老後資金についてです。数年前には「老後2000万円問題」が大きな話題になりましたが、実際のところ、老後に必要なお金は、その人のライフスタイルによって変わります。

具体的にイメージする第一歩として、いま現在、1カ月にかかっている家計を計算してみましょう。老後もそのくらいの家計で生活していくとして、国民年金や厚生年金といった公的年金で補えない金額はどのくらいなのでしょうか。

年金で足りない金額が1カ月あたり5万円だったと仮定します。1年で考えると、12か月×5万円で、60万円の不足。65歳から85歳まで、20年の生活費を計算すると、20年×60万円=1200万円が不足分となります。

このように、現在の家計から今後必要なお金を推測することもできます。そして、この資産をつくるために、どのように動けばいいかを考えるのが次のステップ。まずは「自分に必要なお金」を計算してみることが、将来の不安と向き合う第一歩です。

すでに資産運用をしている人が、興味を持ったきっかけは?

お金の不安を軽減するためにも始めたい資産形成。でも、「重い腰が上がらない」「まだ若いし、いまはいいかな」と消極的な人もいるのでしょう。その一方で、何らかのきっかけによって、資産運用を始めている先輩たちもいます。

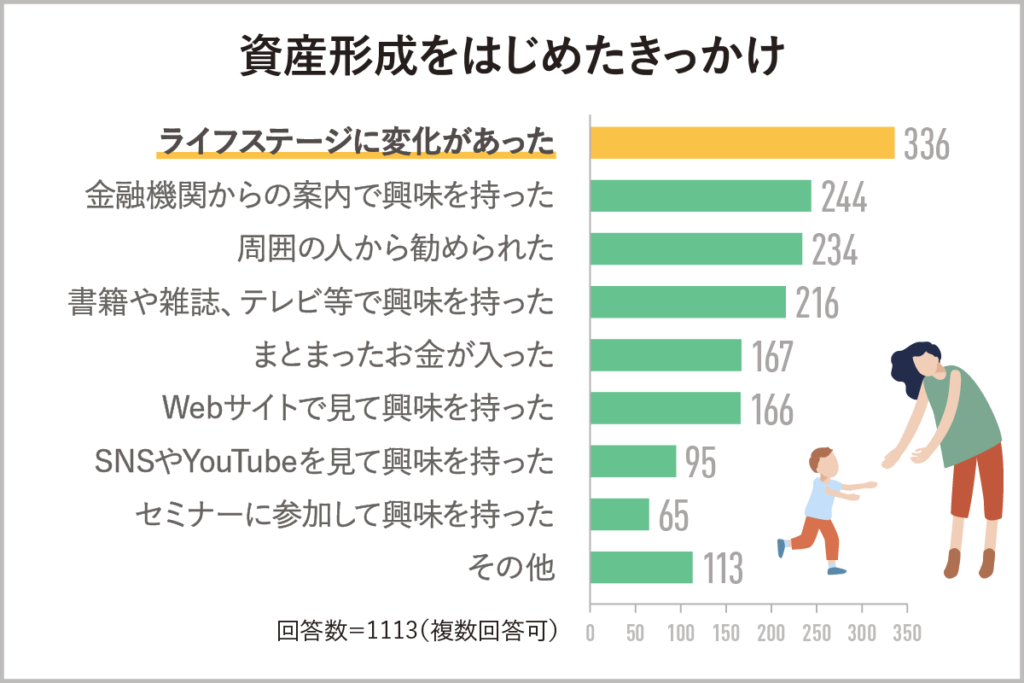

アンケート調査によると、「資産形成を始めたきっかけ」として、最も多かった回答は「ライフステージの変化」(336票)でした。就職や結婚、出産などを機に、お金について見直す人が多いようです。

「社会人になった時からライフステージに対応できるようにしておく必要があると考えたから」(40代/男性)「子どもが産まれたのがきっかけ」(60代/男性)といった声が聞かれました。

なかには、「NISAが始まったから」(20代/男性)、「確定拠出型年金(DC)が始まったから」(60代/男性)との回答も。国の政策による後押しが、資産形成のきっかけになるケースもあるようです。

新NISAや確定拠出年金(DC)をきっかけに興味を持つ人も

新NISA(ニーサ)や企業型確定拠出年金(企業型DC)、個人型確定拠出年金(iDeCo:イデコ)をきっかけに、資産形成に興味を持った方は多くいらっしゃいます。

新NISAは、2024年1月から始まった新しい少額投資非課税制度です。旧NISAではできなかった「つみたて投資枠(年間120万円)」と「成長投資枠(年間240万円)」の併用が可能になったり、旧NISAでは期間限定だった非課税期間が無期限化されたりしました。この制度を利用すれば通常、投資の収益に対してかかる20%の税金が非課税になり、その分の収益を手元に多く残すことができます。(ただし、1人が生涯にわたって非課税投資できる額は1800万円までです)例えば、毎月のお給料から数万円を「つみたて投資枠」でコツコツ定期的に投資し、賞与などの臨時収入を「成長投資枠」で個別に投資していけば、年間360万円の非課税投資枠を最大限に活用できます。定期的な積み立てと一時的な投資の組み合わせによる効率的な資産形成が期待できるでしょう。

また企業型DCを導入している企業は、制度に関する社員研修が必須となっており、これをきっかけに資産運用への興味・関心が高まっています。また、個人が一定額を積み立てながら将来受け取る年金を運用するiDeCoは、資産形成の1つの手段というだけでなく、掛金が全額所得控除となることで税金の一部が戻って来るメリットも知られるようになってきました。

2024年12月に公表された令和7年度税制改正大綱では、企業型DCとiDeCoの掛け金上限額引き上げが盛り込まれています。法案が国会を通過して掛金の上限額引き上げが確定すれば、資産形成を始める大きなきっかけのひとつになりそうです。

「投資の勉強のため」に資産形成を始める人も!

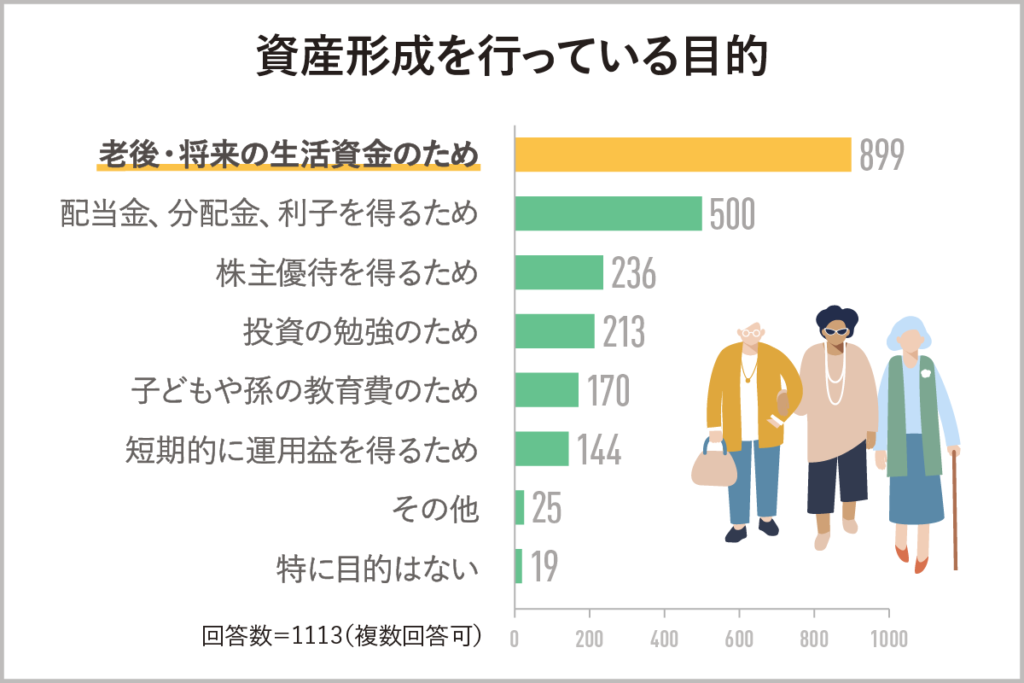

資産形成の目的として、最も回答が多かったのが「老後・将来の生活資金のため」(899票)。自分や家族のために、将来に備えて準備を始めた人が圧倒的に多いようです。

「銀行に預けても、利率が低いため」(40代/女性)、「預貯金では、全く増えていかないため」(50代/男性)、「銀行定期預金よりも良いと思い」(60代/女性)など、低金利の現状から資産形成を行っているという声もありました。

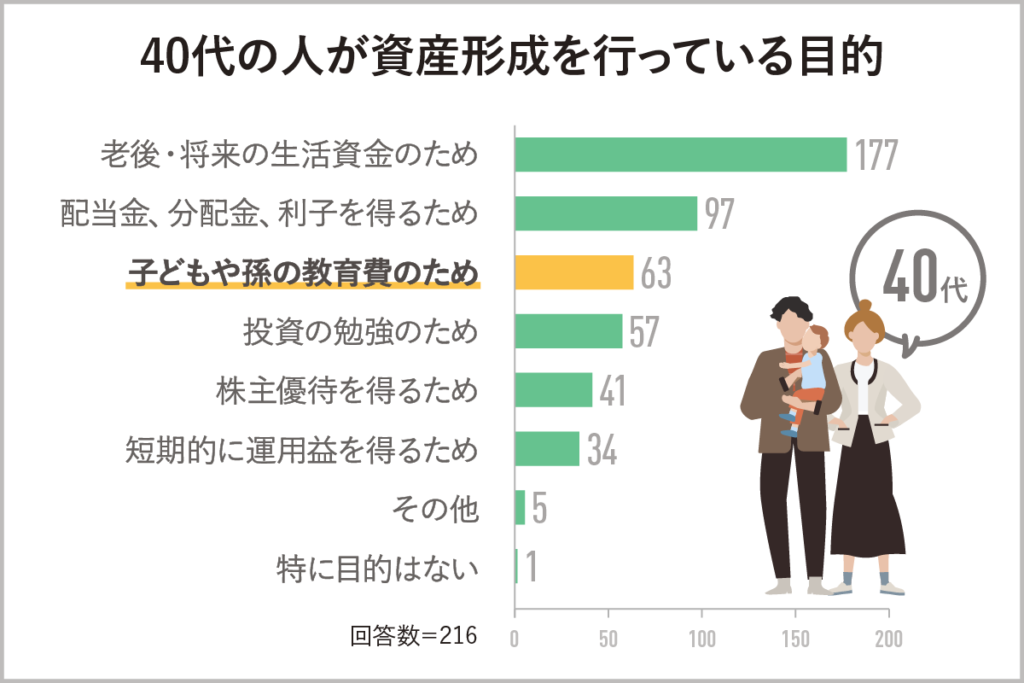

また年代別に見ると、それぞれのライフステージによって資産形成の目的が異なることもわかります。例えば、40代では約3割の人が「子どもや孫の教育費のため」と回答。教育費の高騰や子どもたちの多様化するライフスタイルを見据え、計画的に資金の準備を進めているようです。

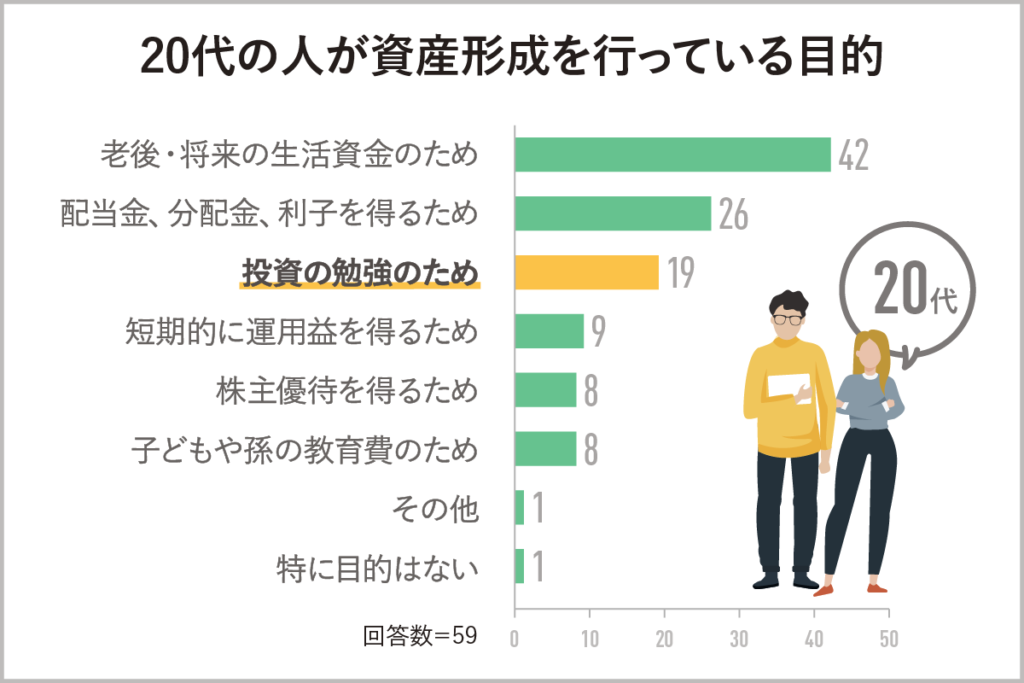

一方、20代では、約3人に1人が「投資の勉強のため」という回答でした。実際に資産運用を経験しながら、「若いうちに知識を身につけておきたい」と考える人もいるようです。

資産形成の勉強は、「体系的な学習」から始めよう

昨今、SNSや動画共有サイトでは資産形成に関する発信が多く、参考にしている方もいるでしょう。しかし、こういった情報は断片的になりがちです。全体像を掴めない状態で、言われたとおりの金融商品に手を出すのは避けましょう。

体系的にお金の知識を身につけるおすすめの方法の一つは、ファイナンシャルプランナー(FP)の勉強です。ライフプランニングや投資、年金、保険、税金、不動産、相続など、お金を基本から学ぶことができます。まずはFP3級の教本を手に取ってみてください。

同時に、自分がすでに受けている保障についても学び直しておきましょう。たとえば、社会保険について。生命保険に加入している人は少なくないと思いますが、そもそも社会保険でどのような保障を受けられるのか、きちんと理解できているでしょうか。これらをきちんと学ぶことによって、自分が加入すべき生命保険などを見極め、余計な支出を抑えることもできます。

マネー研究会からの一言

資産形成を始めるきっかけは、ライフステージの変化や新NISAの制度の開始など、人それぞれ。資産形成の王道は長期投資・分散投資・積立投資です。早めに始めることで時間を味方につければ、老後の生活資金や子どもの教育費、マイホームの購入など、将来の夢や目標の選択肢がより広がります。人生100年時代の選択肢を広げるためにも、資産運用にトライしてみましょう。

菱田雅生

1969年生まれ。ファイナンシャル・プランナー(CFP®、1級FP技能士)、ライフアセットコンサルティング株式会社代表取締役。早稲田大学法学部卒業後、山一証券に入社し、営業業務に携わる。山一証券自主廃業後、独立系FPに。金融商品や保険商品を一切売らない「正直FP」として講演や執筆を中心に活動。近著に「日経マネーと正直FPが教える 一生迷わないお金の選択」(共著、日経BP)。YouTubeやVoicyでも情報発信している。

【アンケート調査概要】

調査対象:セゾンカードを保有する20~60代の男女(全国)

調査期間:2024年7月22~28日

回答者数:1,682

調査方法:インターネット調査

(取材・執筆=ホリミホ 図版制作=藤田倫央 編集=ノオト)