資産運用を考える上で重要なキーワードのひとつが「ポートフォリオ」です。これは、保有する資産の組み合わせを意味し、どのような資産をどれくらいの割合で持つかによって、期待できる収益(リターン)と収益率の変動幅・ブレ(リスク)のバランスが大きく変わります。

この記事では、リスクを調整するための資産配分の考え方や、具体的なポートフォリオの例について、初心者の方にもわかりやすく解説していきます。

リスクを調整する「資産配分」がポートフォリオの基本

ポートフォリオとは、「資産の組み合わせ」を意味します。現金、株式、債券、不動産、金などをどの割合で保有するかで、全体のリスクとリターンのバランスが決まります。

一般的には、積極的に利益を狙うなら価格変動の大きい株式を多めに、安定性を重視するなら債券や現金比率を高めるなどしてバランスを取ります。組み合わせ次第でポートフォリオ全体のリスクを抑えながら、リターンを高める効果が期待できます。

ポートフォリオ全体のリターンは、各資産のリターンの平均に近づく傾向がありますが、リスクは、各資産単体のリスクよりも小さく抑えられるでしょう。同じリターンが想定されるのであれば、リスクを小さく抑えることで、より安定した運用成果が期待できます。

資産配分を決める際には、年齢、収入、そして何より投資の目的を考慮することが大切です。「老後の生活資金を増やしたい」「数年後の子どもの結婚式費用に備えたい」等、目的によって最適なポートフォリオは異なります。

「これが正解」という配分はなく、自分にとって納得できる、安心できる資産配分を見つけることが重要です。

また、ライフステージの変化に応じて、ポートフォリオを定期的に見直すことも大切です。例えば、退職金を受け取ったとき、子どもが独立したとき、年金生活が始まるときなど、生活や収入の状況が変わるタイミングで、資産配分を再検討するのが大切です。

資産形成の出口戦略として、資産形成期間の終わりが近づいてきたら、株式型の投資信託と比べて、リスクもリターンも低いバランス型の投資信託へと徐々に移行していく方法もあります。

詳しくはこのあとで説明しますが、バランス型は株式や債券など複数の資産にバランスよく投資する投資信託です。

ひとつの資産に偏らないので、リスクを抑えることができます。すべてをバランス型にする必要はなく、株式型とバランス型を半分ずつ持つなど、自分の状況や考え方に応じた調整も良いでしょう。

分散投資を考える上でた大切なのは、株式、投資信託、不動産など値動きのある「リスク資産」と、預貯金や個人向け国債など値動きのない「無リスク資産」の配分比率です。無リスク資産の存在は、運用を続けていく上で重要です。リスク資産についても、複数の資産に分散すれば、よりリスクを抑えられます。

複数の資産に分けて投資すれば、リスクは抑えられる

投資の世界には「卵をひとつのカゴに盛るな」という格言があります。大切な卵(資産)をひとつのカゴ(投資先)にまとめると、そのカゴを落としたときにすべての卵が割れてしまう可能性があるという教えです。

投資でも同じで、ひとつの資産、ひとつの地域、ひとつの企業に集中して投資すると、不測の暴落イベント発生時に資産全体が大きな影響を受けるリスクがあります。

そこで重要になるのが、株式、債券、不動産、金といった、値動きが異なる資産を組み合わせるという考え方です。ある資産の価値が下落しても、他の資産の上昇で損失を補える可能性があります。

地域の分散も有効です。ある国の経済や政治が不安定になっても、他の安定した地域の資産が補完してくれるという具合です。

さまざまな資産を組み合わせてリスクを和らげる手法を「分散投資」といいます。年金を運用するGPIF(年金積立金管理運用独立行政法人)も、国内外の株式と債券に分散投資しています。

分散投資を自身で行うのが手間だと感じる場合は、バランス型の投資信託を活用するのが手です。

リスクを抑えた投資を考えるなら、いくつか選択肢があります。

例えば、為替リスクはありますが安全性が高く高金利の米国債、値上がり益を目指しつつ定期的な収入が期待できる高配当株、インフレリスクや株価下落時のヘッジにもなる金挙げられます。これらの資産を組み合わせることで、より安定したポートフォリオを構築できるでしょう。

異なる値動きの資産を組み合わせるのがカギ

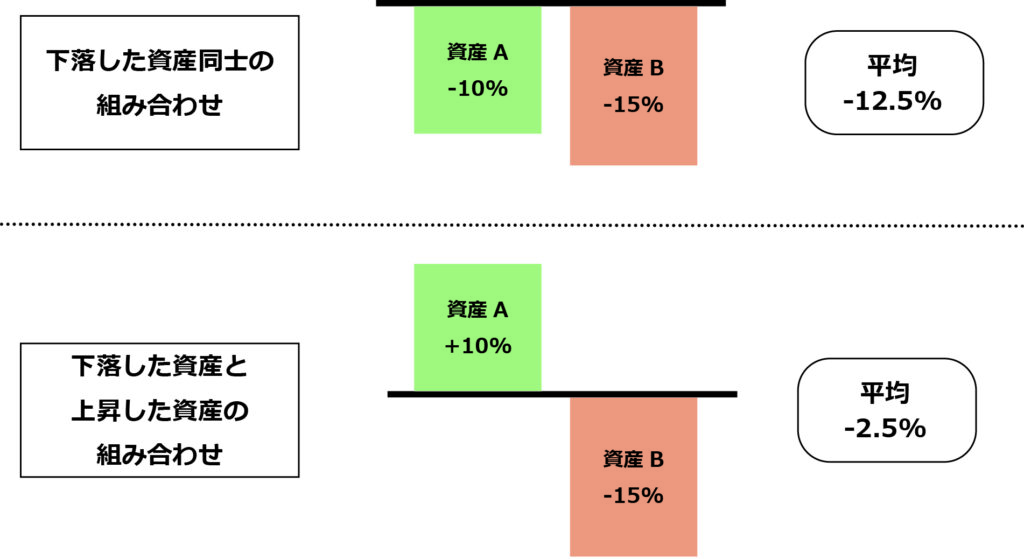

分散投資の効果を高めるためには、値動きの異なる資産を組み合わせることが重要です。もし、保有している複数の資産が同じような値動きをするのであれば、分散効果は低いといえます。

一般的に、株式と債券、株式と金は、異なる値動きをする傾向にあります。例えば、景気が良いときには企業の業績が向上しやすいため株式の価値が上昇しやすい一方、景気が後退すれば、安全資産とされる債券や金のほうが買われる傾向があります。このように、異なる値動きをする資産を組み合わせることで、景気変動によるポートフォリオ全体の値下がりを抑える効果が期待できます。

※イメージ図

[図表]分散投資の効果

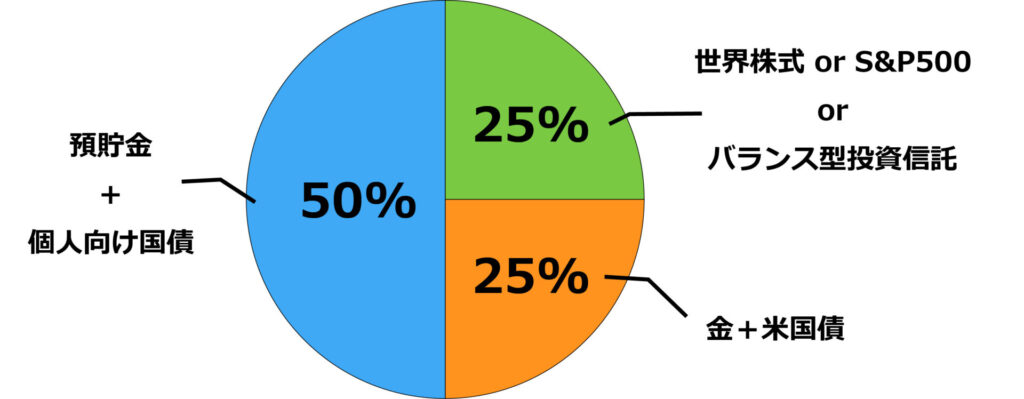

分散投資の考え方に基づいたモデルポートフォリオの一例を紹介します。これはあくまでも基本的な考え方の例示なので、自分のリスク許容度や投資目標に合わせて比率を調整しても構いません。

[図表]モデルポートフォリオ例

預貯金+個人向け国債:50%

世界株式 or S&P500 or バランス型投資信託:25%(〜40%)

金+米国債:(10%~)25%

この例では、比較的安定的な資産である預貯金と個人向け国債を半分程度、成長が期待できる株式を一部、そしてリスク分散の役割を担う金と米国債を組み合わせています。

「カウチポテトポートフォリオ」という考え方があります。カウチポテトポートフォリオとは、カウチ(ソファー)で、テレビをみながらポテトチップス(ポテト)を食べるくらいリラックスできる資産配分であることが名前の由来。

「リスク資産(株・投資信託など)」と「無リスク資産(現預金・個人向け国債)」を半分ずつ保有するというシンプルな資産配分が特徴です。投資初心者でも実践しやすく、手間をかけずに分散効果を得られる方法です。

おわりに

ポートフォリオは、複数の資産を組み合わせてリスクとリターンのバランスを取るための基本的な考え方です。

異なる値動きをする資産を組み合わせることで、リスクを抑えながら堅実なりリターンを目指すことができます。資産配分は「一度決めておしまい」ではなく、投資の目的やライフステージに応じて、定期的に見直すことが大切。

今保有している現預金、株、投資信託など自分の資産を一覧にしてみましょう。現在の配分比率を知ることが、分散投資の第一歩になります。

今回紹介したモデルポートフォリオもぜひ参考に資産配分を検討してみてください。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。