「投資したいけれど、そのための資金がなくて……」と二の足を踏んでいる人は、資金の作り方を見直してみましょう。”お金が余ったら投資”するのではなく”お金を使う前に投資”することが大切です。

資金確保の仕組みを作れたら、資格取得などで「収入アップ」したり、日々の節約で「支出削減」したりして無理なく運用資金を増やしていきましょう。

この記事では先取り貯蓄の考え方や収入アップの方法、家計の見直し方について紹介します。

投資資金は給料から先に確保!

月末に余ったお金で投資しようとすると、なかなか上手くいかないものです。お金に余裕があるからと、ついついコンビニやネットショッピングで使い過ぎてしまう。そんな覚えがある人も多いのではないでしょうか。

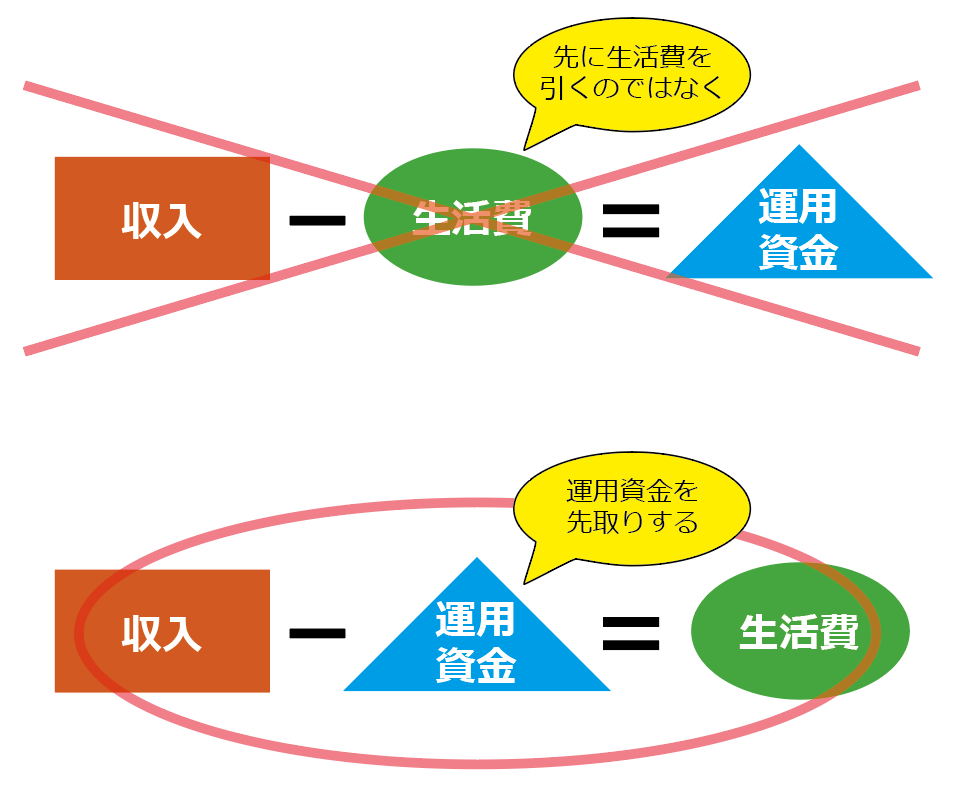

そんな人におすすめなのが、収入から先に投資分のお金を確保する「先取り貯蓄」です。

先取り貯蓄は、収入が入ったら最初に投資や貯蓄用のお金を分けておき、残ったお金で生活する考え方です。お金を余らせるように使うのは自制心や計画性が求められます。一方、元から決まった金額でやりくりする場合は、手元の残額だけ気にすればいいのでそれほど難しくありません。

無理のない生活費の目安を立てて、その金額が残るように投資用のお金を先取りし、余ったお金でやりくりするのが具体的な方法となります。ですから、元となる「収入を増やす」または「支出を減らして生活費を抑える」ことで、自然と投資資金も増えていくのです。

先取り貯蓄は投資資金だけでなく、預貯金の確保にも活用できます。前提として、投資は6ヵ月から1年分の生活費を現金で用意したあとの、余剰資金で行うのが基本。少なくとも生活費6ヵ月分の蓄えがあれば、失業や大きな病気といったアクシデントにもとりあえずは耐えられます。

ただし、生活費を貯めるのに時間がかかりそうなら、投資と並行して進めても問題ありません。先取り分から投資1:貯蓄2の割合で振り分けるのが理想的です。

収入を増やす方法(スキルアップ・副業・転職)

収入を増やす方法としては

- 資格取得などスキルを身につける

- 副業を始める

- 転職する

などがあります。

企業によっては、所定の資格を取ることで手当がつく場合もあります。給与規定や制度を確認してみるほか、上司や人事に尋ねるのもひとつの手です。資格取得をはじめとするスキルアップは今の勤め先での昇給はもちろん、転職や副業をする際の強みにもなります。

本業とは別に、副業で収入を得る方法もあります。近年はクラウドソーシング(企業や個人が不特定多数に業務を発注する業務形態)やスキルシェアサービス(個人のスキルをインターネットなどで提供し、対価を得る仕組み)なども普及しており、すき間時間を活用した収入アップも目指せます。

ただし、副業の所得が発生した場合は税制面にも注意を。副業の所得が20万円を超える場合は所得税の確定申告が必要になります。20万円以下の場合でも住民税の確定申告が必須です。

今の勤め先で思うような収入アップが見込めないのであれば、転職を視野に入れてもいいでしょう。

なお、もし退職後、次の勤め先へ入社するまで期間が空く場合、厚生年金の加入実績や健康保険の資格に影響が出るケースもあるので、次の企業の人事とも相談しつつ、しっかり確認しておきたいところです。

今日からできる!支出削減のコツと実例

支出削減は収入アップよりも確実で、すぐに効果が実感できる方法といえます。資格の取得や昇給には時間がかかるうえ、査定によっては実現しない可能性もあります。一方、節約なら今日から始められるうえ、どこをどれくらい削るか自分で決めることができます。

とはいえ、毎月の生活費を20万円としている人が突然「1万円で生活して、残りは投資!」と目標を立てても、現実的ではありません。まずはどれくらいの生活費なら無理なく過ごせるのか、家計の見える化が重要です。

家計簿はとにかく記入することが大切。また、1ヵ月の終わりにまとめて記録するのではなく、毎日や毎週など、なるべく頻繁に記録していきましょう。そうすることで「今週使い過ぎちゃったから、来週は節約しよう」というように、リアルタイムで調整できるようになりますよ。

紙でもアプリでも、自分のやりやすいほうを選んでください。もしアプリを使う場合は、クレジットカードとの連携など機能が豊富な種類ではなく、手動で入力するタイプがおすすめ。自分で入力することでお金の使い方が実感できるので、節約にも身が入ります。

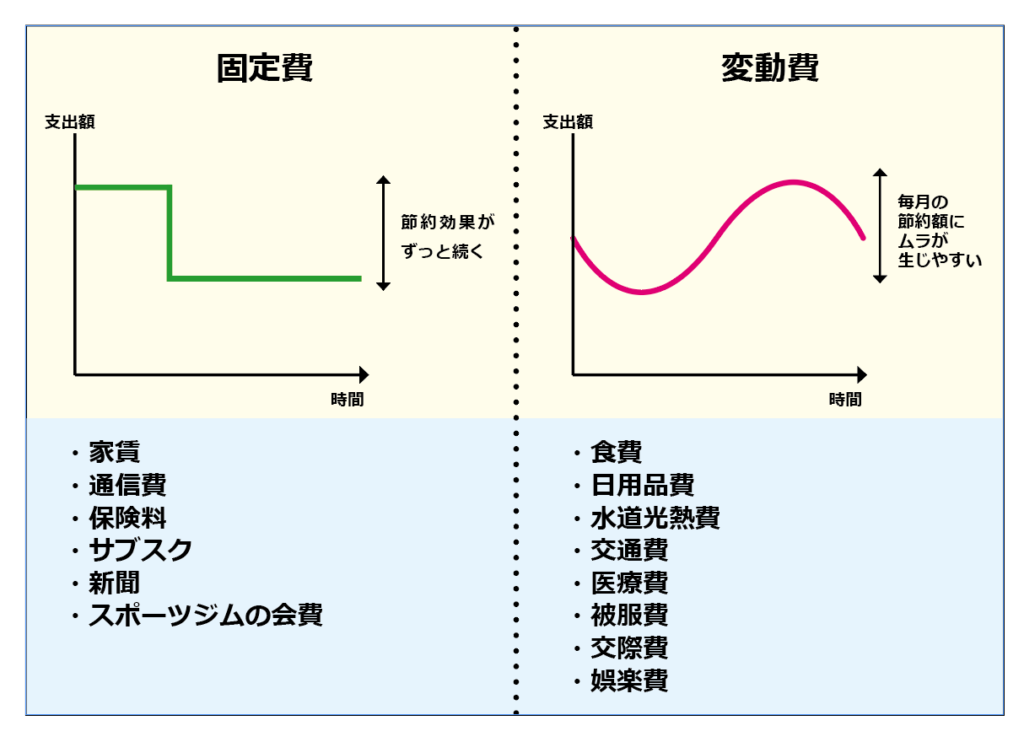

日々の支出が見えてきたら、実際に節約を始めていきましょう。ポイントは「固定費から削っていく」ことです。

支出は、毎月金額が変わらない「固定費」と、月によって上下する「変動費」の大きく2種類に分かれます。

家賃や通信費、保険料などの固定費は一度削減できれば、その後ずっと効果が続きます。ほかにも、読んでいない新聞や使っていないサブスク、行く頻度が減ったスポーツジムの会費など、上図のなかで「高過ぎる」「ムダかも」と感じた支出を減らしていきましょう。

食費や日用品といった変動費の支出管理も、家計簿同様、1週間単位など短いスパンで行うのがポイントです。1ヵ月単位で管理するにはしっかりとした計画が必要ですし、計画を立てても突発的な出費がないとも限りません。

最初に1ヵ月分の食費や日用品費を計算し、それを5週分で割った金額で毎週生活してみましょう。週単位であれば、予算を超えてしまった週があっても、次の週で挽回すればいいのです。

無理な目標はNG!失敗しない支出削減のヒント

食費ゼロなど目標が極端だったり、趣味や娯楽を一切やめたりするような節約は、辛くなって途中で諦めてしまうかもしれません。過度な節約は禁物。小さい目標をコツコツとクリアしていくことを目指しましょう。日々の暮らしも守りながら進めていくことが大切です。

また、節約はあくまで投資資金をつくるための手段。節約自体が目的になってしまうと、最終的な目標を見失ってしまいます。「50万円貯めたら、憧れのあの株式に投資する!」など、しっかりゴールを定めておくように。

今日からできる節約のヒントは以下のとおりです。

- 小さい目標をたくさん立てる

- 暮らしの満足度も重視する

- 最終的なゴールを定めておく

これらポイントをおさえて、今日から支出削減に取り組みましょう!

「目標が低過ぎると、かえってお金が余って使い過ぎちゃうのでは?」と思われるかもしれません。ですが、私がアドバイスしたお客様は、余った分をしっかり投資に回せている人が多いです。

目標より大幅に抑えられたことが達成感にもつながり安易に使うことにはなりにくいようです。節約にもバッファが大切です。

おわりに

投資資金がどうしても作れない、という場合は家計の可視化から始めてみましょう。収入から投資に回す金額を先取りし、残りでやりくりするのがポイントです。

より多くの金額を投資に回したいなら、収入アップよりも支出の削減、とくに固定費の見直しが効果的といえます。読んでいない新聞や使っていないサブスクがあるなら解約を検討してみてください。

節約は完璧を目指し過ぎると、モチベーションが維持できず長続きしません。小さな目標からコツコツ達成していって、少しずつ運用資金を増やしていきましょう。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。