人生で最も大きな買い物ともいわれる住宅は、定年後にローン返済が続くケースも珍しくありません。さらに最近は金利上昇によって、返済額の負担がどれくらい大きくなるのかも気になるところです。

読者のなかには、返済負担額の増加に備え、繰り上げ返済を検討している方もいるのではないでしょうか? 本記事では、金利上昇による負担額への影響と、繰り上げ返済による影響がどれくらい効果的なのか、シミュレーションとともに紹介します。

金利上昇でなぜ住宅ローンの返済額が増える?

ここ1〜2年は新聞やニュース等で、日本銀行による政策金利が上昇したことを見聞きした方も多いでしょう。実は、この政策金利と住宅ローンには切り離すことができない関係があります。

まず固定金利型は、政策金利ではなく、景気や物価の影響を受ける長期金利(10年国債利回り)と関係します。

一方で変動金利型は、「短期プライムレート」と呼ばれる金融機関が企業に1年未満の返済期間で貸し出す際の優遇金利が、多くの金融機関で基準とされています。

さらに短期プライムレートは政策金利の影響を受けるため、政策金利が上がれば変動金利も上がる、という仕組みとなっています。

住宅金融支援機構の「住宅ローン利用者の実態調査結果(2025年4月調査)」によると、住宅ローン利用者のうち79%が変動型の金利タイプを選択しています。

つまり、住宅ローンを返済中の多くの方が、今後政策金利の上昇によって返済額に影響を受ける可能性があるということなのです。

![[図表]過去30年間の金利の推移](https://life.saisoncard.co.jp/wp-content/uploads/2025/10/f61533d8eccfbf444a7118ab148a7c0f-1024x609.jpg)

(参照:ダイヤモンド不動産研究所のデータより、編集部作成)

5年ルールと1.25倍ルールの落とし穴

変動金利の住宅ローン利用者の方なら、「5年ルール」と「1.25倍ルール(125%ルール)」についてご存じかもしれません。

5年ルールは、金利変動が生じても毎月の返済額が5年間は固定されること。1.25倍ルールとは、6年目以降に見直しされることがあっても、その増加額がプラス25%以内(1.25倍以内)になるという仕組みです。

これらはいわば、変動金利が大幅に上昇したときも、当座の家計への影響を抑えるというセーフティネットの性質があります。

しかし、注意しておきたいのは「毎月の返済額について」である点。返済額のうち支払利息の割合が増え、元本の返済割合は減少してしまいます。

決して元本の返済義務が免除されるというルールではなく、元金の支払いが遅れる分、総返済額は増えます。また、元金均等返済タイプの場合は、5年ルールや1.25倍ルールが適用されない点もおさえておきましょう。

借入額が3,000〜4,000万円程度であれば、毎月の返済額がいきなり1.25倍となるには約3%以上の金利上昇が発生していることになります。過去の金利推移を踏まえると、5年間でそのような急激な金利上昇は考えにくいといえます。

それよりも、金利上昇によって元金の返済分が減り、支払い総額が増えるという点は忘れずにおさえておきたいですね。「5年ルールや1.25倍ルールがあるから安心」ではなく、具体的にどれくらい返済額に影響があるのか、家計とともにチェックしておきましょう。

金利上昇時代、繰り上げ返済で総返済額はどれくらい変わる?

先述のとおり、金利が上昇しても5年間は毎月の返済額は変わりません。とはいえ、6年目以降の返済額はどうなるのか気になる方も多いでしょう。また、繰り上げ返済によって将来の金利変動リスクにどれくらい備えられるのかという点も気になります。

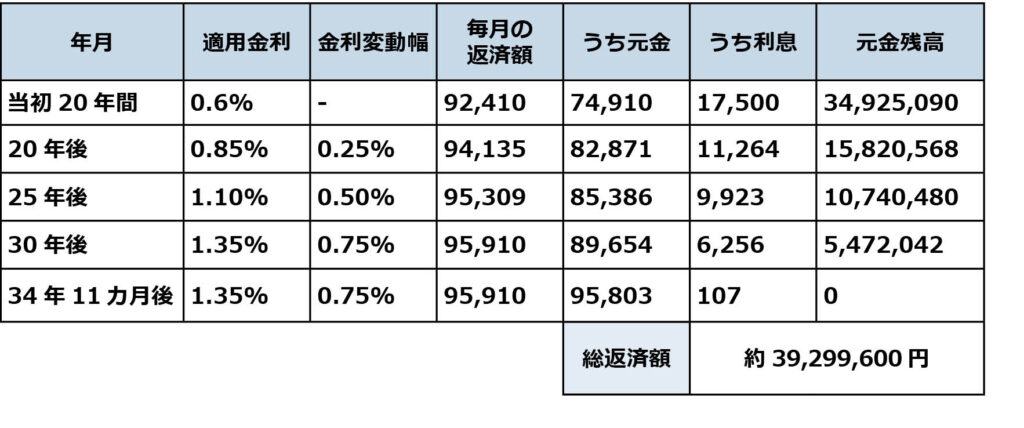

まず、当記事ではすでに住宅ローン返済中の方を想定し、以下の条件でローン返済から20年経過したタイミングに金利が上昇した場合、どのように返済額が変わるのかをシミュレーションしてみます。

借入額:3,500万円

20年時点の元金残高:約1,582万円

借入期間:35年

金利:変動金利型0.6%、当初から20年後0.25%、以降5年ごとに0.25%ずつ上昇

●金利が5年ごとに0.25%ずつ上昇した場合

金利が5年ごとに0.25%ずつ上昇した場合、当初の毎月の返済額92,410円と比べた差は、

20年~25年後:1,725円アップ

25年~30年後:2,899円アップ

30年後~完済まで:3,500円アップ

となります。

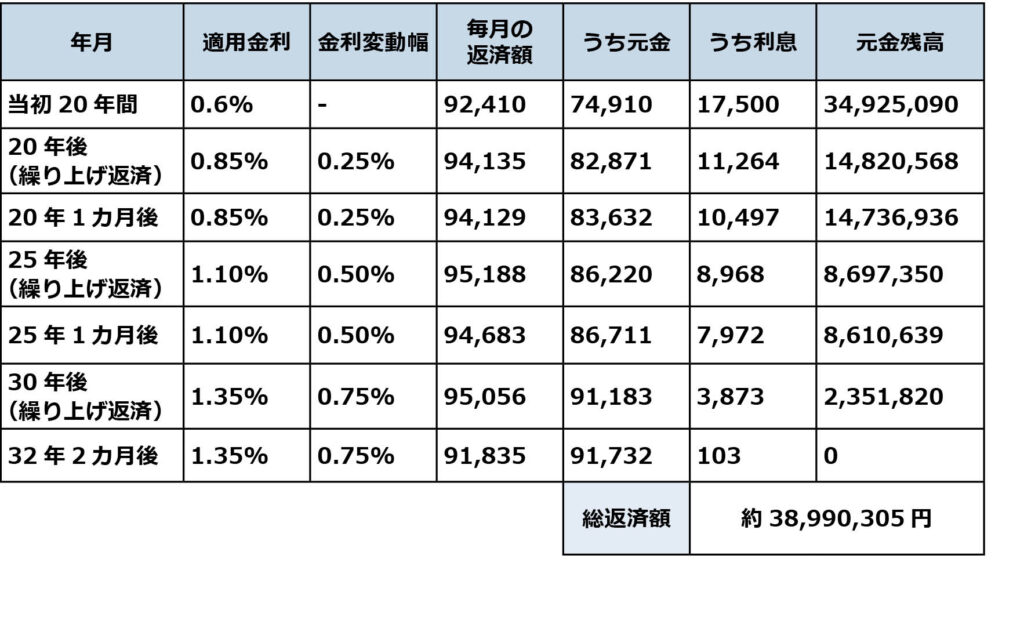

次に、上記の条件のうえで繰り上げ返済を行った場合、どれくらい返済額を軽減できるのか、試算してみましょう。

●金利が5年ごとに0.25%ずつ上昇し、その上で5年ごとに100万円ずつ繰り上げ返済した場合

金利が0.25%ずつ上昇したなかで100万円の繰り上げ返済を5年ごとに行った場合、当初と比べた月々の返済額の差は、

20年~25年後:1,719円アップ

25年~30年後:2,273円アップ

30年~完済まで:1,144円アップ

となります。

総返済額を整理すると、

○適用金利0.6%のまま35年間返済を続けた場合

約3,881万円

○20年後に5年ずつ0.25%金利が上昇した場合

約3,930万円

○20年後に5年ずつ0.25%金利が上昇し、5年ごとに100万円繰り上げ返済をした場合

約3,899万円

となります。

いかがでしょうか。すでに住宅ローンの残債が1,500万円程度まで減っていた場合、その差は約31万円で、金利上昇による影響はそれほど大きくはなく、繰り上げ返済のメリットは小さいと感じるのではないでしょうか。

これから住宅ローンを契約して返済を始める方ではなく、すでに20年以上返済を続けているようなシニア層の方の場合、残りの返済額も1,000〜2,000万円という方も決して珍しくありません。

となると、金利上昇の影響はそれほど大きくなく、繰り上げ返済によってそのリスクを軽減しようとまで考えなくてもいいと考えます。

それよりも、老後はご自身や家族の医療費、将来起きるかもしれないリストラや確実に起きる役職定年のほか、「子どもの浪人などで教育費が膨らんだ」「別居している親が突然、要介護状態になった」「白アリや水漏れが発生して修繕費が発生した」などと想定外の出費に悩む方もいます。

繰り上げ返済で総返済額を減らすことばかりに注意が向くと、いざそれらの事態に対応しようと思っても手元資金が少なく、適切なアクションが取れないこともあります。

シニアにとっての住宅ローンの返済は金利上昇や繰り上げ返済だけに目を向けず、将来のライフプランを踏まえて計画したいところです。

おわりに

金利上昇の住宅ローンへの影響が気になる方も多いでしょう。しかし、すでに返済期間が半分を過ぎている方や残債がそれほど多くない方にとって、その影響を過度に恐れて繰り上げ返済を短絡的に急ぐのは賢明とはいえません。

老後は住宅ローンの返済だけでなく、ご自身やご家族の医療や介護、住宅の修繕や子ども・孫の教育など、さまざまな出費が考えられます。将来必要な支出と資産のバランスを慎重に吟味し、ライフプランを踏まえて住宅ローンの返済を計画しましょう。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。