不動産担保ローンは、資金調達の有力な手段ですが、審査に通過しないことも少なくありません。そんな時に混乱せず次のステップに進むためには、何故審査に落ちたのかを理解し、適切な対策を講じることが重要です。

本記事では、不動産担保ローンの審査を突破するための秘訣や、審査基準、そして審査に落ちた場合の具体的な対応策にフォーカスし、あなたの融資実現をサポートします。しっかりとした知識と準備で、不動産担保ローンへの挑戦に臨みましょう。

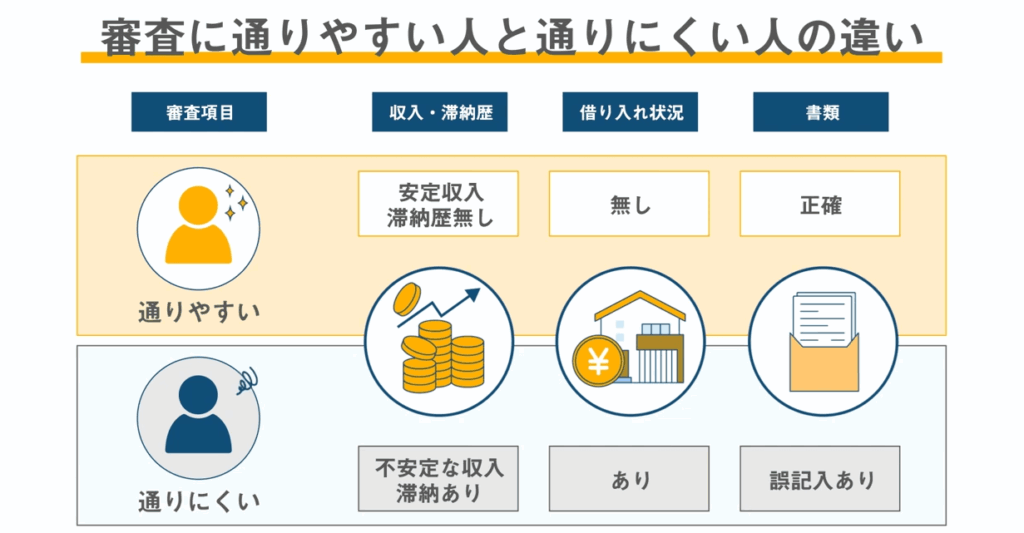

不動産担保ローンの審査に通らない理由:通る人と通らない人の違い

不動産担保ローンの審査に落ちてしまっても、落胆する必要はありません。理由を正しく理解することで、再審査を通過できる可能性は十分にあります。

返済能力の不足

安定した収入があることは、返済能力の重要な指標です。一方で、年収500万円で月々10万円の住宅ローンを既に返済している方が、新たに300万円の不動産担保ローンを申し込む場合、金融機関は総返済負担を考慮し、返済能力が不十分と判断する可能性があります。

担保不動産の評価額が低い

担保不動産の評価額が低いことも、審査落ちの大きな要因です。例えば、築40年の木造住宅を担保に5,000万円の融資を希望したものの、金融機関の評価額が2,000万円程度だった場合、融資は難しくなります。

信用情報に問題がある

過去の延滞歴や多重債務の履歴が信用情報に記録されていると、審査に通りにくくなります。例えば、2年前にクレジットカードの支払いを3ヶ月滞納した経歴があるだけで、金融機関は慎重になります。

提出書類の不備(情報の不正確さ)

必要書類の不足や記入ミスも、審査落ちの理由になります。例えば、確定申告書の控えを提出し忘れたり、収入欄の記入に誤りがあったりした場合、信用問題に発展するため、審査がスムーズに進まない可能性があります。

事業の安定性(個人事業主の場合)

個人事業主の場合、事業の安定性も重要な審査ポイントです。事業開始からの期間が短い場合や、直近の決算で赤字を計上している場合などは、金融機関が融資を躊躇する可能性があります。

これらの理由を理解した上で、自身の状況を見直すことで、再申請時の承認確率を高めることができます。審査結果の通知書を確認し、具体的な改善点を金融機関に問い合わせることをお勧めします。

不動産担保ローンで審査に通らないときの具体的な対処法

審査に落ちてしまっても、すぐにあきらめる必要はありません。以下の対策を講じることで、融資を受けられる可能性が高まります。

- 担保にする不動産を変更する

- 融資希望額を減らす

- 返済能力の向上を示す

- 別の金融機関の不動産担保ローンに申し込む

- 不動産担保ローン以外の選択肢を検討する

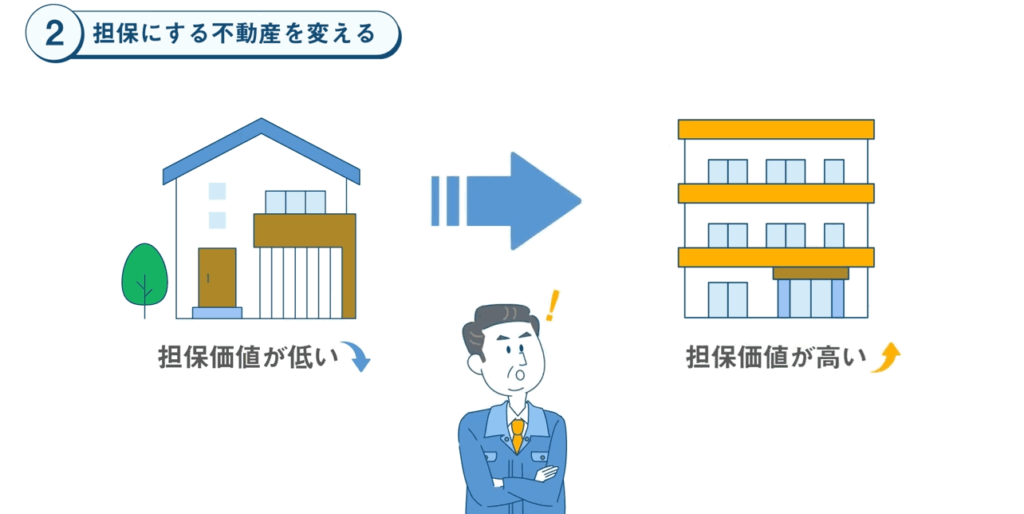

1. 担保にする不動産を変更する

担保不動産の変更は効果的な対策の一つです。例えば、築年数が古い物件で審査に落ちた場合、より新しい物件や立地条件の良い物件に変更することで、担保価値を向上させることができます。ただし、金融機関の担保評価は市場価値の6割程度であることに注意が必要です。自己評価と金融機関の評価にズレがある可能性を考慮しましょう。

・築40年の木造戸建てから、築10年以内のマンションに変更

・郊外の物件から、駅徒歩10分以内の物件に変更

2. 融資希望額を減らす

当初の融資希望額を減額して再申請することも有効です。融資額を減らすことで、返済負担率が下がり、金融機関のリスク評価が改善される可能性があります。

・5,000万円の融資を希望していた場合、4,000万円に減額

・返済負担率が35%を超えていた場合、30%以下になるよう融資額を調整

3. 返済能力の向上を示す

返済能力の向上を具体的に示すことで、審査結果が改善する可能性があります。

収入増加の見込み

「今後1年以内に新規事業を開始し、年間売上を20%増加させる計画があります。これにより、月々の返済可能額を現在の15万円から20万円に引き上げることが可能です」

支出の見直し

「光熱費の20%削減、業務効率化による残業代の30%削減を実施し、月々の経費を10万円削減する計画です」

他の借入金の返済状況改善

「現在の借入金のうち、高金利のものから優先的に返済を進め、6ヶ月以内に総借入額を20%削減する予定です」

これらの具体的な施策と数値目標を通じて、返済能力の向上を明確に示すことで、再審査での承認可能性が高まることが期待できます。

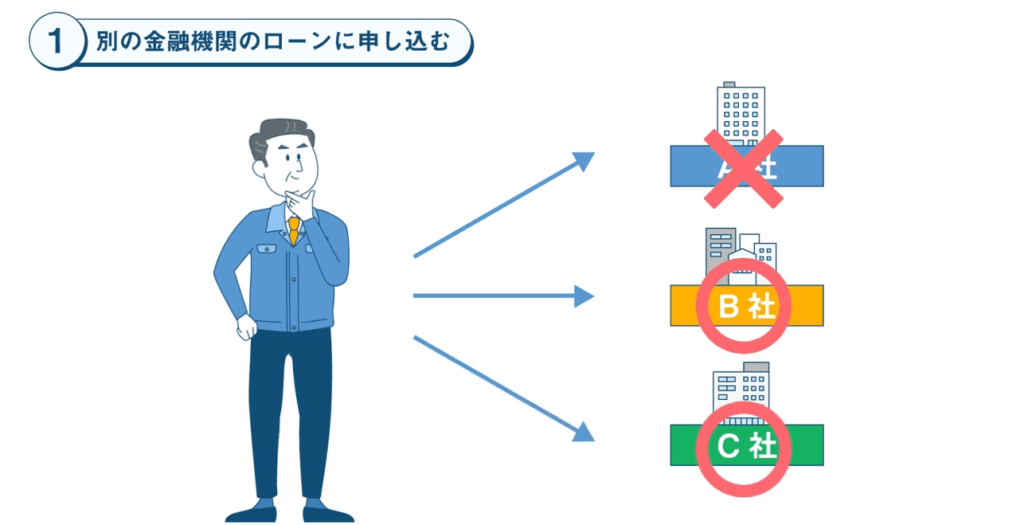

4. 別の金融機関の不動産担保ローンに申し込む

不動産担保ローンの審査は、金融機関によって基準が異なります。そのため、ある金融機関で否決されても、別の金融機関なら承認される可能性があります。諦めずに、複数の金融機関に相談してみましょう。

金融機関の種類と特徴

- メガバンク: 大規模な融資に強く、金利が低い傾向ですが、審査基準は厳格です。

- 地方銀行: 地域密着型で、柔軟な対応に期待できます。

- 信用金庫: 中小企業や個人事業主向けの融資に強みがあります。

- ノンバンク: 銀行に比べて審査基準が緩やかな場合があり、銀行で融資が難しい場合でも利用できる可能性があります。

審査基準の違い

- 柔軟な金融機関: ノンバンクや一部の地方銀行では、債務比率や年収などの基準が比較的緩い場合があります。

- 厳格な金融機関: メガバンクなどでは、一般的に厳格な審査基準を設けています。

複数の金融機関への申し込み

複数の金融機関に並行して申し込むことで、承認の可能性を高めることができます。ただし、短期間に多数の審査申込を行うと、信用情報に悪影響を与える可能性があります。慎重に検討しましょう。

5. 不動産担保ローン以外の選択肢を検討する

不動産担保ローン以外の資金調達方法も視野に入れましょう。一例として以下のような選択肢があります。

リースバック

所有不動産を売却しつつ、そのまま賃借して居住・使用を続けられる

クラウドファンディング

社会的意義のある事業や革新的なビジネスモデルに適している

公的融資制度

日本政策金融公庫などの制度を利用すれば、低金利で長期の返済が可能な場合がある

以上の対策を講じることで、不動産担保ローンの審査に通る可能性が高まります。ただし、無理な借入は避け、自身の返済能力を冷静に判断することが何よりも大切です。

再審査を受ける際の注意点

前回の審査結果の影響

同じ条件で再申請すると、前回の審査結果が参考にされる可能性があります。例えば、3ヶ月以内に同じ金融機関で審査を受けている場合、その結果が考慮されることがあります。

審査内容の見直し

前回の審査から状況が改善していることを示すことが重要です。例えば、年収が10%増加した、または他の借入を50万円返済したなど、具体的な改善点を提示しましょう。

新たな情報の追加

審査を有利に進めるための新たな情報を提供しましょう。例えば、事業計画書を作成して将来の収益性を示したり、担保物件の価値を高めるリフォーム計画を提示したりすることで、審査官に前向きな印象を与えられる可能性があります。

これらの点に注意しながら、自身の状況に最適な金融機関を選び、審査に臨むことで、不動産担保ローンの承認確率を高めることができるでしょう。

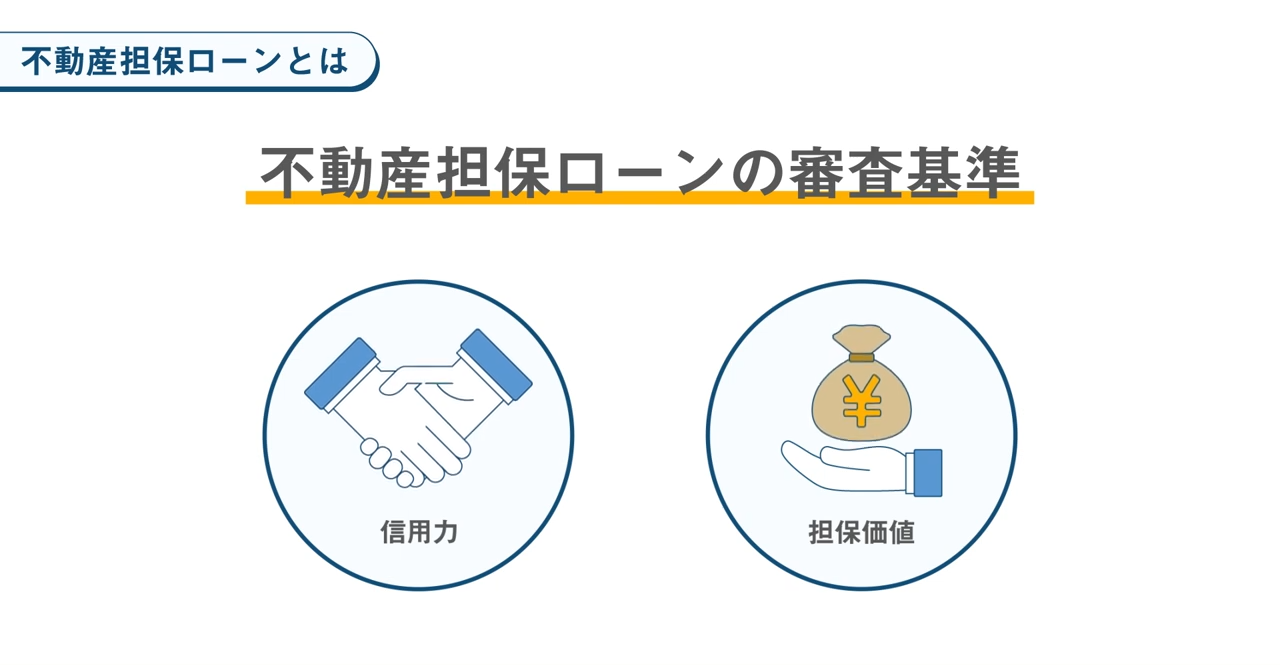

不動産担保ローンの審査基準「信用力」と「担保価値」

不動産を担保にお金を借りる不動産担保ローン。審査では、主に「信用力」と「担保価値」の2点が重視されます。

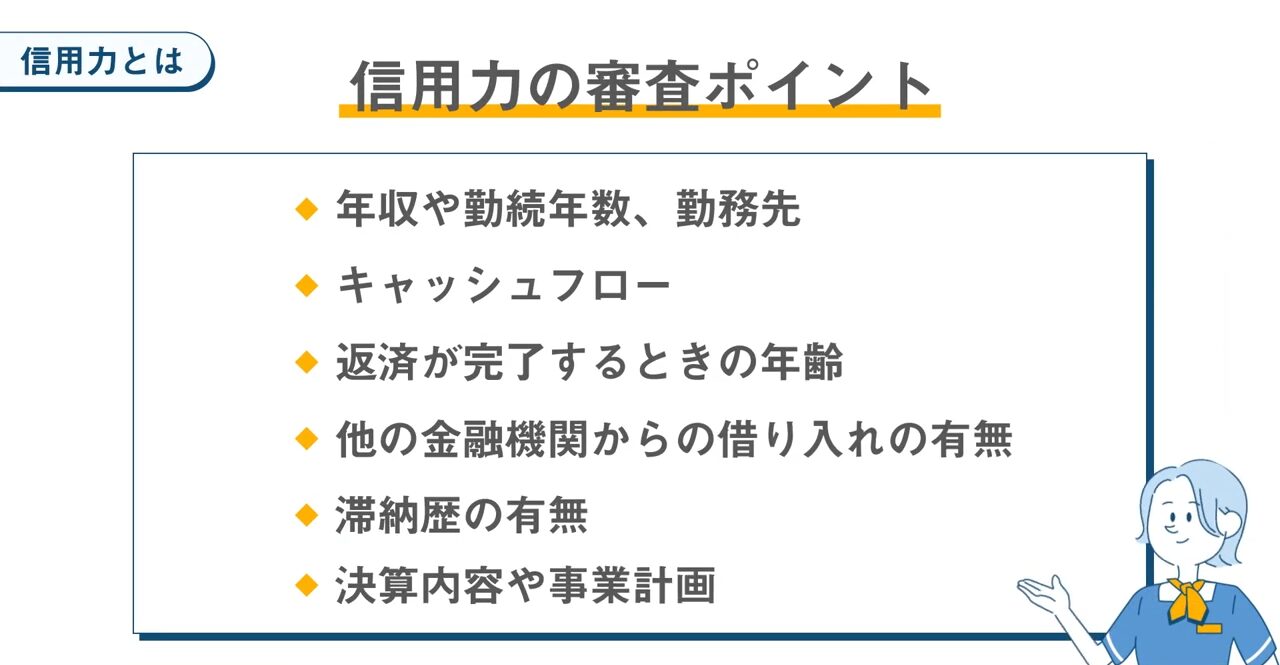

信用力

金融機関は、「お金を貸してもきちんと返済してくれるか?」を重視します。つまり、申込者に安定した収入があっても、きちんと返済できる 返済能力(信用力) がなければ審査を通過できません。

信用力を判断する上で重要視されるのが、 「返済負担率」 です。これは、収入に対して返済額がどれくらいの割合を占めるかを示す指標で、一般的に 35%以下 が望ましいとされています。

金融機関がチェックする信用力項目

- 年収や勤続年数、勤務先の安定性

- 返済負担率(年収に対する返済額の割合)

- 他の金融機関からの借入状況:総借入額が年収の何倍になっているかをチェック

- 過去の返済履歴:延滞や遅延がないかを確認

- 返済完了時の年齢:多くの金融機関では75歳までに完済できることが条件

担保価値

返済が滞った場合、金融機関は担保不動産を売却して未返済額を回収します。そのため、 担保価値 も重要な審査ポイントになります。

担保価値を左右する要素

- 路線価、公示地価、基準地価、固定資産税評価などを用いて評価

- 金融機関によって採用する評価基準は異なる

- 立地、築年数、物件の種類(戸建て、マンションなど)

一般的に、借入金額以上に物件の担保価値が高ければ高いほど審査に通りやすくなります。

例えば、年収500万円の方が担保価値3,000万円の物件で2,000万円の融資を希望する場合、返済期間20年、金利3%とすると月々の返済額は約11万円となり、返済負担率は約26%(11万円×12ヶ月÷500万円)となります。この場合、返済負担率は35%以下で、融資希望額も担保価値の範囲内なので、審査が通りやすい傾向にあります。

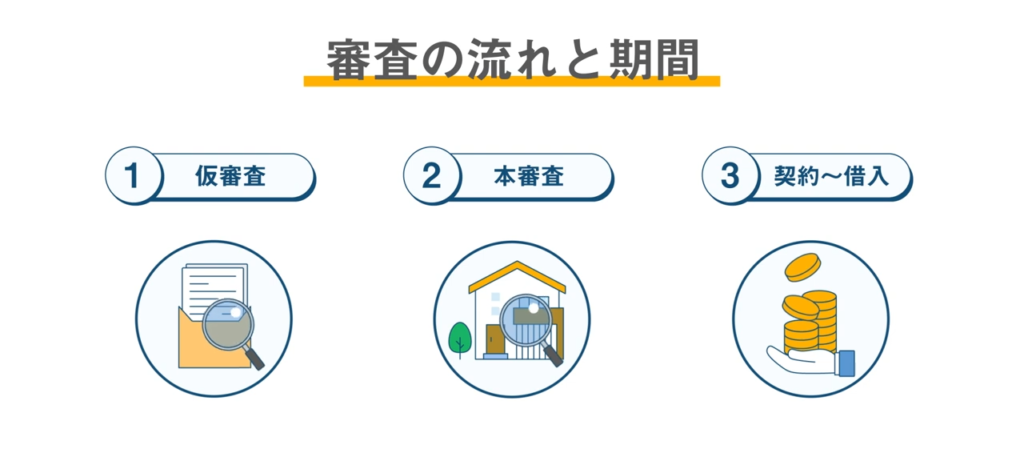

不動産担保ローンの審査の流れと期間

不動産担保ローンの審査の流れとしては、まず仮審査を受け、簡易的な審査で借入の可能性を確認します。

- 仮審査

- 本審査

- 契約

- 借入

仮審査を通過した場合、本審査に移行し、収入証明書や固定資産税評価証明書など書類の提出を求められます。本審査に通れば金銭消費貸借契約を締結し、最終的に融資が実行されます。

なお、仮審査に数日~1週間程度、本審査に1~3週間程度の期間を要します。即日審査が行われるクレジットカードや、カードローンなどのように、すぐに審査が終わり融資を受けられるわけではありません。実際に不動産担保ローンを申し込む場合には必要書類の準備などを早めに行い、時間に余裕をもって対応しましょう。

仮審査

「仮審査」は文字どおり、仮の審査で本審査とは異なる審査です。仮審査にかかる期間は金融機関によって異なりますが、一般的に数日~1週間程度かかります。

仮審査では本人の信用力や担保不動産の価値について簡易的な評価を行うケースが多く、申込書への記入と本人確認書類などがあれば申し込めることが多いため、本審査のように多くの書類を揃える手間がかかりません。

金融機関のホームページなどで、必要な情報を入力するだけで仮審査を受けられるケースがあります。

セゾンファンデックスでは、オンラインで簡単に仮審査の申し込みができます。詳細はこちらをご覧ください。

本審査

本審査とは仮審査に通った後に受ける審査のことです。本審査にかかる期間は金融機関によって異なりますが、一般的に1~3週間程度かかります。

仮審査と違って、実際に融資を行うかどうかを決める最終的な審査が本審査です。

申込者の信用力と不動産の担保価値を金融機関が調べて融資の可否を判断するため、源泉徴収票などの収入に関する書類や登記事項証明書などの不動産に関する書類の提出が求められます。

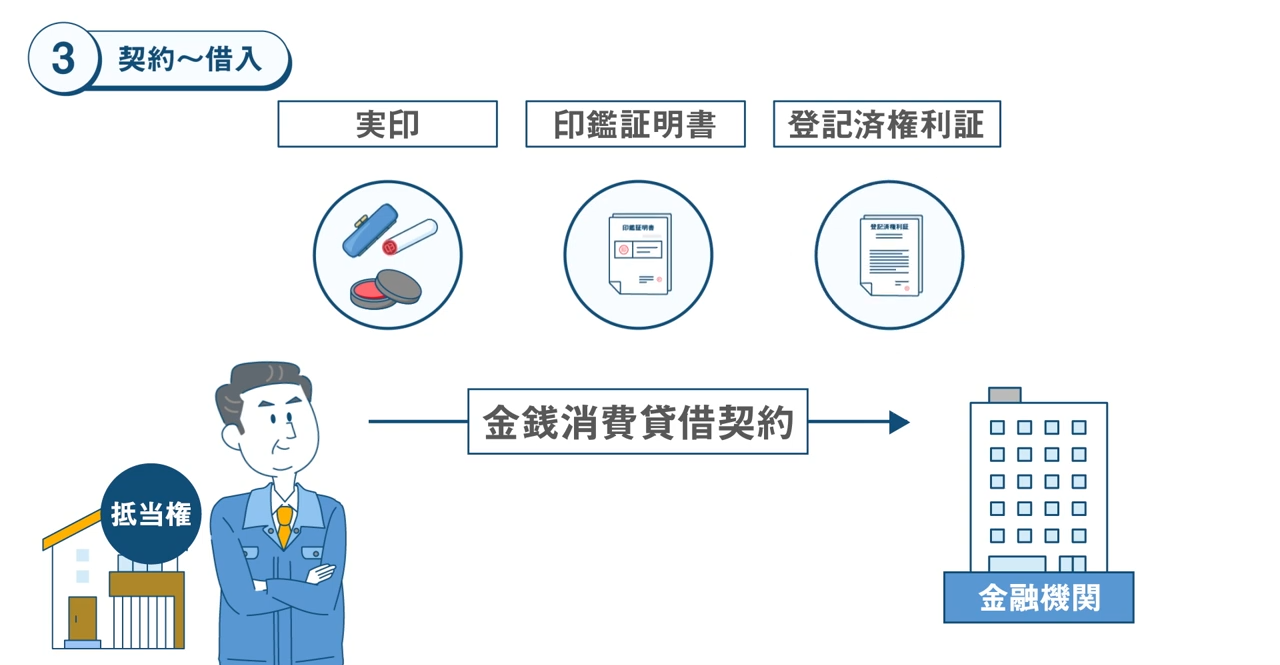

契約

本審査に通って融資を受けられることになったら金銭消費貸借契約を締結し、担保にする不動産に抵当権を設定するための手続きを行います。

窓口に直接行って手続きをする金融機関の場合、契約時に持参すべき書類などは金融機関によって異なりますが、実印や印鑑証明書、登記済権利証などが必要になるのが一般的です。

また金融機関によっては契約書の用紙などが事前に送られてきて、記入したうえで必要書類とともに返送すれば契約手続きができる場合もあります。

借入

金銭消費貸借契約ならびに抵当権設定等の手続きが完了すると、融資実行日に指定した口座に融資金が振り込まれて融資が実行されます。

融資が実行される際、担保不動産に抵当権を設定するための登記を行いますが、登記の手続きは金融機関が指定する司法書士が代行するのが一般的です。

資金を借入後は返済義務が生じるため、不動産担保ローンの契約内容に基づいて返済を行います。

審査通過率を高めるための5つのステップ

不動産担保ローンの審査通過率を高めるには、入念な準備と戦略的なアプローチが欠かせません。

ステップ1:自己分析

まずは、自身の財務状況を徹底的に分析し、月々の収入と支出を精査することで現実的な返済可能額を把握します。過去の審査で指摘を受けた点があれば、その原因を突き止め、物件の価値向上などの対策を講じることが重要です。

月々の収入と支出を詳細に分析し、返済可能額を算出します。年収600万円で、固定支出が月25万円の場合、返済可能額は月10万円程度と見積もれます。

前回の審査で「担保価値不足」と指摘された場合、物件の価値を上げる方法(リフォームなど)を検討します。

ステップ2:金融機関の選定

次に、自身の状況に最適な金融機関を選びます。創業間もない個人事業主であれば、創業支援に積極的な地方銀行や信用金庫、あるいは日本政策金融公庫の制度などを検討すると良いでしょう。

ステップ3:書類の準備

金融機関が決まったら、必要書類を漏れなく正確に準備します。

確定申告書は直近3年分を用意し、売上や経費の推移を分かりやすくまとめた資料を作成することで、返済能力に対する理解を得やすくなります。提出前に家族や税理士などにダブルチェックを依頼し、誤りのない完璧な書類を目指しましょう。

ステップ4:面談の準備

金融機関との面談に備え、質問事項を事前にリストアップしておきましょう。

「担保評価額はどのように算出されるのか?」や「返済期間の延長は可能か?」など、疑問点を解消しておくことで、スムーズなコミュニケーションを実現できます。

面談では、事業計画や返済計画を図表などを用いて視覚的に説明し、熱意と誠意をもって対応することが大切です。

ステップ5:継続的な努力

一度の審査で通過できるとは限りません。審査に落ちた場合は、その理由を詳しく聞き、改善策を検討し、定期的に金融機関に状況を報告することで、あなたの真剣な姿勢が伝わるでしょう。

「売上が前年比10%増加した」「経費を5%削減できた」など、具体的な数字を提示することで、金融機関の印象は大きく変わります。

これらのステップを着実に実行することで、不動産担保ローンの審査通過率は確実に高まります。諦めずに努力を続けましょう。

不動産担保ローンの審査でよくある質問(FAQ)

はい、他の借入がある場合、不動産担保ローンの審査は通りにくくなる傾向があります。金融機関は返済能力を重視するため、他の借入が多いと、新たな借入れによって返済が滞るリスクがあると判断される可能性が高まります。

例えば、年収600万円の方が、すでに住宅ローンで月々15万円の返済をしている場合、不動産担保ローンでさらに月々10万円の返済を希望すると、返済負担率が高すぎると判断される可能性があります。この場合、金融機関は新たな融資によって返済が滞るリスクが高いと判断し、審査に通らない可能性が高くなります。

ただし、担保不動産の評価額が高い場合や、連帯保証人がいる場合、また安定した収入がある場合は、他の借入があっても審査に通る可能性があります。例えば、担保不動産の評価額が融資希望額の1.5倍以上ある場合や、年収1000万円以上の連帯保証人がいる場合などは、金融機関のリスク評価が下がり、審査に通る可能性が高まります。

担保不動産の評価額は、「不動産担保ローンの審査基準|信用力と担保価値」のセクションで説明した基本的な要素に加え、さまざまな具体的な要因によっても大きく左右されます。

まず、改修履歴が重要な役割を果たします。最近行われた大規模リフォームや設備更新は評価額を上げる可能性があります。例えば、築20年の物件でも、1年以内に全面リノベーションを行っていれば、評価額が10-20%上昇することもあります。

また、周辺の開発状況も考慮されます。新しい商業施設やインフラの整備計画がある地域は、将来的な価値上昇が見込まれるため、評価額が高くなる傾向があります。

建物の耐震性能も重要な要素です。新耐震基準を満たしているか、耐震補強工事を行っているかどうかも評価に影響します。加えて、太陽光パネルの設置やバリアフリー設計などの特殊な設備や特徴も評価額に影響を与えます。

投資用物件の場合、現在の賃料収入や入居率などの収益性も評価の要素となります。一方で、建築基準法の既存不適格物件や、再建築不可の物件など、法的制限がある場合は評価額が下がる可能性があります。

これらの要因を考慮し、自身の物件の特徴や最近の改善点などを金融機関に適切にアピールすることで、より有利な評価を受けられる可能性があります。ただし、最終的な評価額は金融機関の基準に基づいて決定されるため、市場価格とは異なる場合があることに注意してください。

物件の個別の特性や状況を詳細に説明し、必要に応じて専門家の評価書を添付するなど、積極的に情報提供を行うことが有利な評価につながる可能性があります。

不動産担保ローンの審査に落ちた場合でも、再申込は可能です。ただし、単に時間を置いて同じ内容で再申請するのではなく、戦略的なアプローチが必要です。

まず、前回の審査結果を詳細に分析することが重要です。可能であれば、金融機関に審査が通らなかった具体的な理由を確認しましょう。例えば、「返済能力不足」と指摘された場合、収入を増やすか支出を減らす具体的な計画を立てる必要があります。

再申込のタイミングは、前回の審査から最低でも3〜6ヶ月程度経過してからが望ましいです。この期間中に、指摘された問題点の改善に努めましょう。例えば、収入面での改善を図る場合、副業を始めて月々の収入を5万円増やしたり、より高給の職場に転職したりすることが考えられます。

担保不動産の価値を高める方法も検討すべきです。簡単なリフォームや修繕を行うことで、物件の評価額が上がる可能性があります。例えば、築30年の物件でキッチンやバスルームをリノベーションすることで、評価額が20%程度上がるケースもあります。

再申込時には、前回の審査以降に改善した点を具体的に示すことが重要です。例えば、「売上が前年比10%増加した」「経費を5%削減できた」など、数字を用いて説明すると効果的です。また、事業計画書や返済計画書を更新し、より具体的で実現可能性の高い内容にすることも有効です。

異なる金融機関への申込も検討しましょう。各金融機関で審査基準が異なるため、一つの金融機関で断られても、別の金融機関では承認される可能性があります。ただし、短期間に多数の申込をすると、かえって信用度が下がる可能性があるので注意が必要です。

最後に、再申込の過程で専門家のアドバイスを求めることも検討してください。税理士や不動産鑑定士などの専門家の意見を取り入れることで、より説得力のある申請書類を作成できる可能性があります。

このように、再申込は単なる再挑戦ではなく、前回の結果を踏まえた戦略的なプロセスとして捉えることが重要です。慎重に準備を進め、改善点を明確に示すことで、審査通過の可能性を高めることができるでしょう。

独自の審査基準で柔軟性と専門性を兼ね備えたセゾンファンデックスの不動産担保ローン

セゾンファンデックスの「事業者向け不動産担保ローン」は、従来の金融機関では対応が難しいケースでも柔軟に対応する、独自の融資サービスです。

例えば、建物が古い、赤字決算、過去の税金滞納といった、通常の銀行では融資が困難なケースにも対応いたします。審査プロセスは迅速で、本審査は最短3営業日で完了します。お申し込みから融資実行までもスムーズに進みます。

また、経験豊富な専任担当者が申し込みから融資後まで一貫してサポート。中高年層やシニア層のお客様にも丁寧に対応いたします。担保物件は全国どこでも対応可能で、事業資金から個人的な資金需要まで、幅広い用途にご利用いただけます。

セゾンファンデックスの「事業者向け不動産担保ローン」は、従来の金融機関では対応しきれないお客様のニーズに応える、柔軟かつ専門性の高い不動産金融商品です。お客様一人ひとりの状況に寄り添い、最適な融資プランをご提案いたします。

おわりに

不動産担保ローンは、資金調達の有効な手段ですが、その審査プロセスは決して単純ではありません。本記事で解説した審査基準や対処法を参考に、自身の状況を客観的に分析し、適切な準備を行うことが重要です。

審査に落ちたとしても、それは終わりではありません。むしろ、財務状況や担保価値を見直す良い機会と捉えましょう。必要に応じて専門家のアドバイスを求めたり、別の金融機関に相談したりすることも検討価値があります。

最後に、不動産担保ローンは大きな責任を伴う決断です。十分な検討と準備を行い、自身の返済能力と将来の計画に見合った借入れを心がけましょう。適切な判断と行動が、あなたの財務的成功への道を開くことでしょう。