「まとまった資金が必要だけど、住み慣れた家は手放したくない…」 そんな悩みをお持ちではありませんか?

リースバックは、自宅を売却した後も、そのまま住み続けられる便利な取引手法です。まとまった資金が手に入るだけでなく、固定資産税などの維持管理費も不要になるため、近年利用者が増加しています。

しかし、リースバックにはメリットだけでなく、デメリットも存在します。安易に利用を決めるのではなく、メリット・デメリットをしっかりと理解した上で、ご自身にとって最適な選択かどうかを慎重に見極める必要があります。

本記事では、リースバックのメリット・デメリットについて詳しく解説していきます。リースバックの利用を検討されている方は、ぜひ参考にしてみてください。

この記事を読んでわかること

- リースバックとは、自宅を売却した後も住み続けられる金融商品

- リースバックのメリットは、短期間でまとまった資金が得られる、固定資産税などの維持管理費を支払わなくて済むなど

- リースバックのデメリットは家賃が高め、売却金額が低めなこと

家を売却した後も住み続けられるリースバックとは

「リースバック」というサービスをご存じでしょうか? これは、家を売却した後も、そこに住み続けることができるサービスです。

リースバックを利用すれば、自宅を売却してまとまった資金を手に入れながら、住み慣れた環境を変えることなく生活を続けることができます。

しかし、利用する際には、その仕組みをしっかりと理解しておくことが重要です。

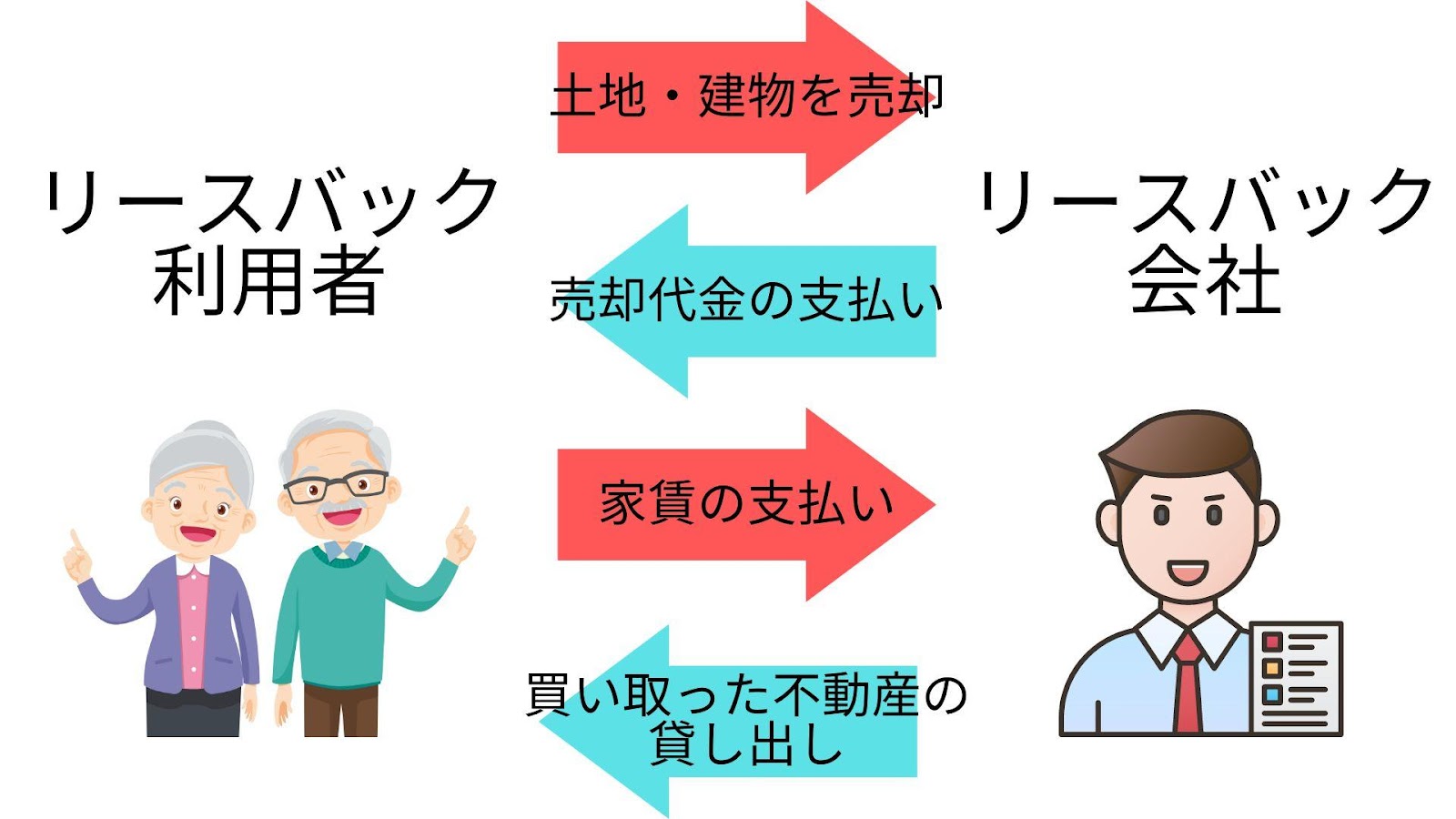

リースバックの仕組み

リースバックの利用者は、自宅をリースバック会社に売却し、リースバック会社が所有者に売却代金を支払います。その後、自宅を借家としてリースバック会社から自宅を借り、リースバックの利用者がリースバック会社に対して家賃を支払う仕組みです。

表のような流れで進めることにより、自宅を売却してまとまった資金が手に入るとともに、自宅に住み続けることが可能です。

自宅を借りるときにはリースバック会社と「定期借家契約」か「普通借家契約」を締結します。

定期借家契約とは、賃貸借期間を決めて期間が満了した場合には更新できず、入居者は退去しなければいけない契約です。

一方、普通借家契約とは、賃貸借期間を決めるものの入居者が賃貸借契約を更新したいと願い出た場合、貸主は契約を更新しなければいけない契約です。

リースバックにはどんなメリットがある?

リースバックには、次のメリットがあります。

- 慣れた家に住み続けられる

- 短期間で資金調達できる

- 固定資産税や修繕費などの費用がかからない

メリットを活かせるかどうか確認し、リースバックを上手く活用しましょう。

慣れた家に住み続けられる

リースバックを利用すれば、住み慣れた家に住み続けることが可能です。

一般的な不動産売却の場合、自宅の売却とともに引っ越ししなければなりませんが、リースバックを利用すれば引っ越す必要はありません。

引っ越しは費用も手間もかかり、新居に慣れるのに時間を要します。特に、年齢を重ねてからの引っ越しや近隣住民との交流は大きな負担になりかねません。そのため、自宅に引き続き住むことができるのは大きなメリットです。

短期間で資金調達できる

リースバックを利用すれば、短期間でまとまった資金を手に入れることが可能です。

リースバック会社にもよりますが、約1~2週間でまとまった資金が手に入ります。自宅の売却資金なので金額は大きく、急に多額の出費が発生しても対応することが可能です。

買取金額だけなら即日提示してもらえるリースバック会社もあるため、取り急ぎいくら手に入るのか知りたい場合は、自宅を査定してもらうと良いでしょう。

固定資産税や修繕費などの費用がかからない

リースバックを利用する際には、自宅の所有権をリースバック会社に移転させるため、固定資産税や修繕費などがかからなくなります。

固定資産税は、毎年1月1日現在家屋や土地などの固定資産を所有する方に市町村から課税される税金です。そのため、固定資産の所有権を他人に移してしまえば課税されません。

また、建物の修繕は建物の所有者が行うため、修繕費もかからずに済みます。

住宅は新築から30年経過すると400~800万円の維持費がかかるともいわれており、所有して修繕していこうと思うと多額の出費を覚悟しなければなりません。

出費の大きい固定資産税と修繕費の負担がなくなるのは、リースバック利用のメリットです。

リースバックで考えられるデメリットとは

リースバックには多くのメリットがあるものの、次のようなデメリットもあります。

- 家賃を支払わなければならない

- 市場価格より売却価格が安くなってしまうケースがある

- 契約内容によっては契約終了後引っ越す必要がある

利用する前にはメリットと合わせてデメリットを確認し、利用後のトラブルを回避しましょう。

家賃を支払わなければならない

リースバックを利用して自宅を借りる際には、借りている限り家賃を支払わなければいけません。

リースバックの家賃は周辺の家賃相場よりも高いケースが多いため、家賃を支払っていけるのか慎重に検討しておく必要があります。

市場価格より売却価格が安くなってしまうケースがある

リースバックは不動産買取であるため、一般的な不動産売却相場よりも売却価格が安くなります。

まとまった資金が欲しい場合は、どの程度の買取金額になるのかあらかじめリースバック会社に確認してください。

ただし、買取金額が安くなるほど家賃も下がる傾向にあるため、必ずしも買取価格が安くなるのはデメリットとは言い切れません。リースバックを比較するときには買取金額だけでなく、家賃の金額も確認しておくことが大切です。

契約内容によっては契約終了後引っ越す必要がある

リースバックの契約をする場合は、賃貸借契約の内容を確認しておきましょう。

賃貸借契約の内容が「定期借家契約」である場合、賃貸借期間満了とともに引っ越ししなければいけなくなります。定期借家契約は更新が許されていない契約であり、期間満了したら自宅から退去しなければなりません。

ただし、更新はできませんが、借主と貸主との双方の合意があれば再契約することは可能です。

定期借家契約をしたものの引き続き自宅に住みたい場合は、リースバック会社に再契約できないか相談してみましょう。

リースバックで後悔しないために注意すべきポイント

リースバックで後悔しないために注意すべきポイントは、次のとおりです。

- 複数の会社で査定してもらう

- 売却額を調整して無理のない家賃にする

- 買い戻し期間を調整する

- 長く住み続けたい場合は普通借家契約にする

- 契約書の内容をしっかり確認する

のちのちトラブルに発展しないよう、あらかじめ把握しておきましょう。

複数の会社で査定してもらう

リースバック契約の内容はリースバック会社によって異なるため、複数のリースバック会社の査定を受けることが大切です。

複数のリースバック会社から査定を受けるときには、信頼できるリースバック会社を3社程度ピックアップする必要があります。

そのため、どのようなリースバック会社を選択したらいいのかの判断基準を理解しておきましょう。信頼できるリースバック会社かどうか判断するためには、次の項目を確認してください。

- 買取価格が適正であるか

- 家賃が適正であるか

- 買い戻し期間が適正であるか

- 契約書の内容が明確であるか

実際に各項目を確認するためには、自分自身で不動産相場や家賃相場を確認したり、買い戻し特約などの契約内容まで理解したりする必要があります。

すべて理解するのは難しいため、リースバック会社に相談し、親身になって回答してくれる会社を基準としても良いでしょう。

売却額を調整して無理のない家賃にする

売却金額にこだわり過ぎると家賃が高くなるため、売却額を調整して無理のない家賃設定にすることも大切です。

リースバックの家賃は売却金額によって増減するため、高い買取価格を希望すると家賃が上がってしまいます。まとまった資金が手に入ったとしても家賃の支払いで生活が苦しくなってしまっては、リースバックを利用する意味がありません。

リースバックを利用する際には、売却金額と家賃のバランスを確認し、総合的な判断で利用を検討していくことが大切です。

買い戻し期間を調整する

将来的に自宅の買い戻しを検討している方は、リースバック会社と買い戻し期間を調整しておきましょう。

買い戻し金額は一般的に売却金額よりも高く設定されます。これには主に二つの理由があります。まず、リースバック会社が不動産を管理・運用することによる利益を確保するためです。次に、時間の経過とともに不動産価値が上昇する可能性を考慮しているためです。

例えば、5,000万円で売却した物件の買い戻し金額が5,500万円に設定されることがあります。この差額の500万円が、リースバック会社の利益や不動産価値の上昇分に相当します。

したがって、買い戻し金額は売却金額よりも高くなるため、買い戻し期間中に買い戻すためのお金を貯めなければなりません。買い戻し期間が短いと買い戻すためのお金が貯められないため、期間を長く取ってもらう必要があります。

どのくらいの期間があれば買い戻しのお金が貯められるのか計算し、リースバック会社と買い戻しの期間を調整してください。例えば、毎月10万円ずつ貯金できる場合、500万円の差額を貯めるには約4年2ヶ月かかります。このような計算に基づいて、適切な買い戻し期間を設定することが重要です。

長く住み続けたい場合は普通借家契約にする

自宅に長期間住み続けたい場合は、「普通借家契約」を締結してくれるリースバック会社に依頼しましょう。

定期借家契約だと期間満了時に更新できず退去しなければなりません。定期借家契約の際に口約束で定期借家契約の更新をすると貸主と合意しても、口約束が守られないトラブルも多発しています。

トラブルに巻き込まれないためにも、原則更新ができる普通借家契約で自宅を借りることが大切です。

契約書の内容をしっかり確認する

リースバック契約をするときには、契約書の内容をしっかりと確認してください。

リースバック契約時には不動産売買と不動産賃貸借を同時に行うため、多くの事項が盛り込まれます。口約束で合意した内容が正しく盛り込まれているのか、約束していない事項が入っていないかきちんと確認しなければなりません。

契約書は一種の証明書であり、契約を締結してしまうと契約書を基準に判断されてしまうため注意しましょう。

口約束の内容が盛り込まれておらず、契約書に記載されていないと後から文句を言っても受け入れられません。トラブルを防止するためにも、契約書に必要事項がすべて記載されているか確認しておくことが大切です。

リースバックを利用する層

リースバックは多くの方に利用されていますが、利用している方には一定の傾向が見られます。

リースバックの利用者層は、次のとおりです。

- 老後の資金調達をしたい方

- 家を所有する、手元に現金を持っておきたい高齢者

- 支出が増加して住宅ローンが払えない方

リースバックを利用する可能性を検討するためにも、利用層まで確認しておきましょう。

老後の資金調達をしたい方

老後の「2,000万円問題」は有名ですが、これは十分ではないかもしれません。「2,000万円問題」とは、2019年6月に金融庁が公表した「金融審議会 市場ワーキング・グループ報告書」で、老後30年間の生活に夫婦で約2,000万円の金融資産が必要になる可能性を指摘したことから話題になった問題です。しかし、実際には老後の資金は2,000万円でも足りないといわれています。

同じ2019年の金融審議会市場ワーキング・グループが公表した別の報告書「高齢社会における資産形成・管理」によると、高齢無職世帯では毎月約50,000円の赤字が出ていることがわかりました。毎月50,000円の赤字であれば1年で600,000円、25年で1,500万円という計算です。

しかし、寿命が延びていること、急な出費が出るケースもあることから2,000万円では足りないのではないかといわれています。このような背景から、老後の資金が足りないと感じた方が、リースバックを利用して資金を用意しています。

家を所有する、手元に現金を持っておきたい高齢者

家を所有していると固定資産税や修繕費がかかり、多額の出費が必要になるケースがあります。所有するリスクを回避するためリースバックを利用し、手元に現金を残しておこうという考え方です。

手元に残した現金の使用用途で多いのは、生活費や医療費としての利用です。高齢になると買い物に行くのが難しくなり高い宅配食を依頼したり、医療費がかさんだりするでしょう。これらの費用を支払うためにも、リースバックの利用は適しています。

支出が増加して住宅ローンが払えない方

住宅ローンの支払いをなんとか続けてきたものの、物価高や税金の引き上げ、給料の減少などにより生活資金の確保が難しくなった方もいます。住宅ローンを滞納して競売にかけられてしまう前に、リースバックを利用して返済しておこうという考え方です。

住宅ローンの返済期間は長く70歳くらいまでの返済計画を立てていた方が、高齢となり返済できなくなるケースが増えてきました。高齢になると収入が少なくなるため住宅ローンが返済できず、リースバックを利用して一括返済するのもひとつの方法です。

リースバックとリバースモーゲージの違い

リースバックとリバースモーゲージは似ている言葉ですが、商品内容は異なります。

リースバックは、自宅を売却した後も、自宅を借家として借りて住み続けられるサービスです。

一方、リバースモーゲージとは、自宅を担保にしてお金を借りて借りたお金の利息のみを返済し、借入者が死亡したときに金融機関が自宅を売却し借入金を回収するサービスです。

リースバックは自宅の所有権を移転させなければいけませんが、リバースモーゲージは自宅の所有権は自身が持ったままです。

また、リースバックは家賃を支払っていれば住み続けられますが、リバースモーゲージでは、借入者が亡くなった場合、通常は金融機関が自宅を売却して借入金を回収します。ただし、借入者の相続人に選択肢があります。相続人が借入金全額を返済することを選択した場合、自宅の売却を避けることができます。具体的には次のようになります。

- 相続人が借入金全額を返済する場合:自宅は処分されず、相続人が所有権を引き継ぐことができます。

- 相続人が返済を選択しない、または返済できない場合:金融機関が自宅を売却し、借入金を回収します。

このように、リバースモーゲージでは借入者の死亡時に必ず自宅が強制的に処分されるわけではなく、相続人の判断と経済的能力によって対応が変わります。

長く住み続けるならセゾンのリースバックがおすすめ

リースバックを行っている会社は多数あり、それぞれの会社でリースバックの特徴は異なります。

多くのリースバック会社は「定期借家契約」を採用しています。定期借家契約では、契約期間満了時に自動更新はされませんが、貸主と借主の合意があれば再契約することが可能です。ただし、再契約の条件は貸主次第となるため、長期的な居住を希望する方にとっては不確実性が残る可能性があります。

長期間自宅に住みたいという希望がある方には、普通借家契約が原則である「セゾンのリースバック」をおすすめします。普通借家契約であれば、借主に更新の権利が法的に保護されているため、より安心して長期的な居住計画を立てることができます。

普通借家契約では、借主が住み続けることを希望する限り、原則として契約を更新し続けることが可能です。これに対し、定期借家契約では再契約の際に条件が変更される可能性があります。

また、「セゾンのリースバック」では、更新時に更新料が必要ないのもメリットの一つです。長期的に安定して自宅に住み続けられ、更新料もかからないリースバックをご希望の方は、セゾンのリースバックを検討されることをおすすめします。詳細については、お気軽にお問い合わせください。

おわりに

リースバックは、自宅を売却しながらも住み続けられるという、ユニークな金融商品です。本記事で解説したように、リースバックには様々なメリットとデメリットがあります。

メリットとしては、まとまった資金を得られること、慣れ親しんだ自宅に住み続けられること、固定資産税や修繕費の負担から解放されることなどが挙げられます。一方で、家賃支払いの必要性や、市場価格よりも低い売却価格となる可能性など、考慮すべきデメリットもあります。

リースバックの利用を検討する際は、自身の財政状況や将来の計画をよく吟味することが重要です。特に、高齢者や住宅ローンの返済に困難を感じている方にとっては、有効な選択肢となる可能性があります。

ただし、リースバックを利用する際は、複数の会社で査定を受けること、契約内容を慎重に確認すること、そして自身のニーズに合った契約形態(定期借家契約か普通借家契約か)を選択することが極めて重要です。

最後に、リースバックは大きな決断を伴う取引です。本記事の情報を参考にしつつ、必要に応じて専門家のアドバイスも求めながら、慎重に検討することをおすすめします。適切に活用すれば、リースバックは財政的な柔軟性を提供し、より安定した生活を送るための有効なツールとなり得るでしょう。