リースバックは、住宅ローンの返済に苦慮する方や老後の資金確保に悩む方にとって、魅力的な選択肢として注目を集めています。しかし一方で、「リースバックはやばい」という声も耳にすることがあります。この評価は、主に悪徳業者の存在、契約内容の複雑さ、そして業者間での条件のばらつきに起因しています。

本記事では、「やばい」と言われる理由を解説し、リースバックの仕組みとトラブル事例を紹介することで、その実態を明らかにします。さらに、適切な知識と準備があれば、リースバックは有効な資金調達手段となり得ることをお伝えし、トラブルを回避するための具体的な方策を提案します。

- 契約の認識齟齬からトラブルに発展することがあり、そのことから「やばい」と指摘する声も

- トラブルの内容自体は契約内容の確認や下調べで予防が可能なケースが多い

- 信頼できるリースバック会社に依頼し、担当者と綿密なコミュニケーションを取りながら進めることが重要

リースバックはなぜ「やばい」といわれるの?

リースバックのトラブルは、契約内容の理解不足が主な原因です。売却価格や賃料、買い戻し条件などが適切でない場合に話がこじれがちです。背景に、制度自体がまだ一般に浸透しておらず、説明責任を果たせない業者が一部存在することが関係しています。ここでは「やばい」と言われる理由について、3つの観点から解説します。

【理由1】悪徳業者の存在

一部の業者が契約時に十分な説明をしないことがあります。例えば、国民生活センターには、リースバック契約後の家賃支払いに関するトラブルの相談が寄せられています。

4年前、所有していたマンションを売って、そのまま賃貸でそこに住み続けられる契約をした。売却金額は1千万円で、家賃の月額は9万5千円。当時の月収は、夫と私の年金で25万円以上あったが、しばらくして夫が亡くなり、年金が減って家賃の支払いが遅れるようになった。本日集金人がやってきて催促された。事情を話すと「払わないなら出て行ってもらう」と言われた。

このような経験をした人々が「リースバックはやばい」とSNSなどで発信することがあります。

リースバックを利用する際は「どんな契約内容なのか」を理解したうえで進めるのが重要です。以下の特徴に当てはまるリースバック会社は、担当者の力量不足もしくは説明が不十分とも言えるので、利用しないほうが無難です。

- 質問に対する回答が明確ではない

- 契約書の内容が不明瞭

- デメリットや注意点に触れずメリットばかりを強調する

- 契約締結を急がせる

【理由2】リースバック会社による条件の差が大きいことがある

同じ物件でも、リースバック会社によって売却価格の見積もりや賃料など条件に差がある点も、不安材料につながっています。これは不動産取引の性質上、自然なことですが、条件の違いが大きい場合、不安や不信感につながることがあります。そして納得のいく条件で契約を結べなかった方が「リースバックはやばい?」といったネガティブな印象を持つのかもしれません。

【理由3】リースバックの仕組みが複雑で思わぬトラブルが起きやすい

リースバックの仕組みは一般的な不動産取引より複雑でわかりにくいです。十分に理解しないまま契約すると、トラブルに巻き込まれる可能性があります。このリスクから「トラブルが起きやすい=やばい」というイメージが生まれることがあります。

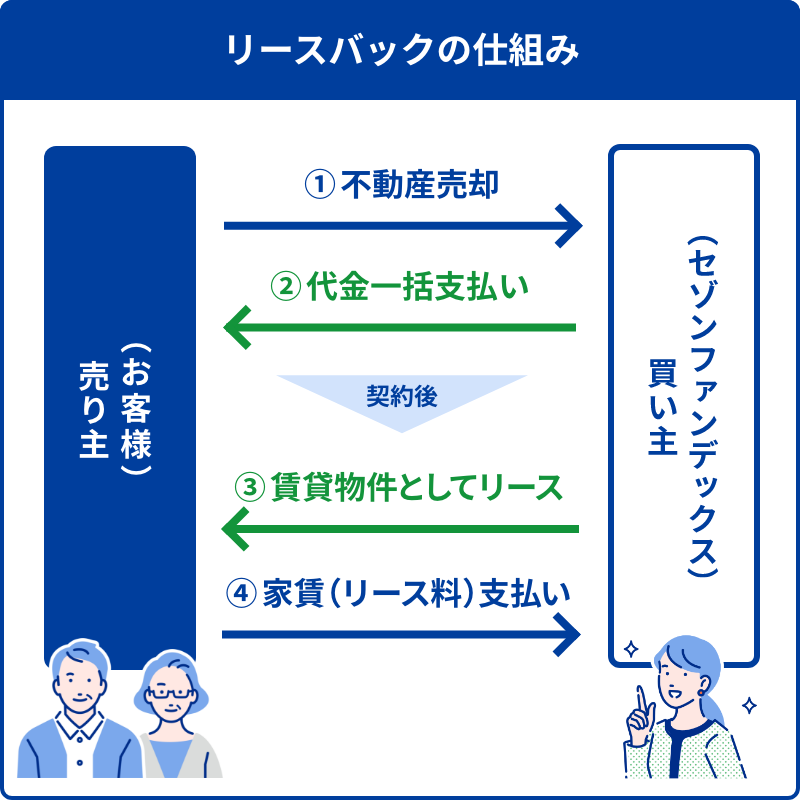

リースバックを検討する際は、下図のように基本的な仕組みだけでもまずは理解しましょう。

また、わからないことがあれば、わかるまで質問するのも重要です。前述したように、説明をあまりしてくれない会社を使うのはなるべく避けましょう。

リースバックのメリット・デメリットを簡単に紹介

リースバックは「家を売却してそのまま賃貸で住み続ける」仕組みです。取引内容にメリットとデメリットがあるので簡単に解説します。

リースバックのメリット

- 引っ越しの必要がない

- 短期間で現金を調達できる

- 売却で得た資金の使い道は自由

リースバックでは一度家を手放すものの、同時にリースバック会社と賃貸借契約を結ぶため引っ越しをせずに住み続けることができます。また、リースバック会社に買い取ってもらうため短期間で現金を調達できるうえに、売却で得られた資金の使い道に制限はありません。

リースバックのデメリット

- 通常の売買に比べ買取価格は安くなる

- 家賃を支払えなくなったら引っ越しを余儀なくされる

- 契約内容次第では更新できず引っ越しをする必要がある

また、家賃を支払えなくなったら最終的には引っ越しを余儀なくされます。さらに、締結した賃貸借契約が定期借家契約だった場合、契約が再更新できず退去しなくてはいけないこともあるため注意しましょう。

リースバックのトラブル事例

リースバック自体、法的に何ら問題はないものの、トラブルが起きているのも事実です。ここではリースバックのトラブル事例として、以下の6つを紹介します。

- 周辺相場より家賃が高くなった

- 契約時にかかる諸費用を高額請求された

- 修繕費を所有者と住人のどちらが支払うか揉めた

- 家の買戻しができなかった

- 契約を更新できなかった

- 不動産の所有者が変わり、契約変更を迫られた

周辺相場より家賃が高くなった

リースバックの家賃が周辺相場より高くなる理由は、売却価格、リースバック会社の利益、そして住宅ローンの影響という3つの要素が複雑に絡み合っているからです。

売却価格との関係

まず、リースバック会社は物件を購入する際に、その価格を基に家賃を設定します。これは、物件の価値を反映した価格で買い取った上で、家賃収入によって投資回収と利益を確保するためです。

会社の利益

さらに、リースバック会社は投資として物件を購入するため、一定の利回りを期待して家賃を決めています。そのため、一般的な賃貸物件よりも高い家賃設定となるケースが見られます。

住宅ローンの影響

そして、もし住宅ローンが残っている場合、リースバック会社は物件を買い取る際にそのローンを完済できる金額で取引を行う必要があります。この高い購入価格が、結果的に家賃にも反映されることになります。

つまり、リースバック会社は、物件購入費用を回収し、かつ利益を得られるように家賃を設定しているため、周辺相場よりも高くなる傾向があるのです。

契約時にかかる諸費用を高額請求された

リースバックでも通常の不動産売買と同様に、印紙代や抵当権抹消手続き費用がかかります。また、担当者の交通費や書類郵送費などの諸経費も含めて請求している一部の業者もいるようです。不透明な名目で高額の費用を請求されることもあるため、注意しましょう。

修繕費を所有者と住人のどちらが支払うか揉めた

賃借人(元所有者)と新所有者の間で、修繕費の負担について争いが生じることがあります。リースバックでは、元所有者がそのまま住み続けるため、建物の不具合や傷の経緯などが不明確になりやすいことが原因です。売買する前に両者でしっかりと立会い、確認した状態を重要事項説明書等に残しておくようにしましょう。

家の買戻しができなかった

将来の買戻しを期待していたのに、実際にはできなかったケースがあります。主な原因は、買戻し価格が予想以上に高額だった場合や、リースバックの契約書に買戻しの条件が明記されていなかった場合、オーナーチェンジで所有者が変わって買戻しができなくなった場合などです。

契約を更新できなかった

定期借家契約を結んだ場合、契約期間終了後に更新ができず、退去を余儀なくされることがあります。これは、定期借家契約の特性によるものです。賃貸借契約(家を借りる契約)には、普通借家契約と定期借家契約の2種類があり、「定期借家契約」を締結した場合、更新ができないことがあります。

| 普通借家契約 | 定期借家契約 | |

|---|---|---|

| 契約の更新 | 貸主が希望すれば原則、契約は更新される (貸主が更新を拒む場合には正当事由が必要) | 更新はない (期間満了により契約は終了する) |

| 期間の定めのない契約 | 認められる | 認められない 期間(期限)を確定する必要がある |

| 1年未満の契約 | 認められない (期間の定めのない契約とみなされる) | 認められる 1年未満の契約も有効 |

不動産の所有者が変わり、契約変更を迫られた

リースバック会社が物件を転売し、不動産の所有者が変わることがあります。この場合、新しい所有者から家賃値上げや契約更新拒否を迫られるケースがあります。

リースバックでトラブルを防ぐための契約書チェック項目

トラブル事例で紹介したケースの多くは、契約書を確認していれば防げることがほとんどです。ここでは、トラブルを防ぐために確認すべき契約書の内容について解説します。

売却価格について

リースバックを利用する際は、リースバック会社が提示してきた家の売却価格が適正かを判断しましょう。そのためには、複数のリースバック会社に相談し、見積もりを取るのが効果的です。「だいだい、いくらぐらいで売れるのか」を客観的に判断できます。

極端に高かったり、逆に安かったりする場合は「なぜその価格なのか」根拠を聞くようにしましょう。

明確かつ納得がいく根拠を示してくれれば問題ありませんが、うやむやにされた場合は、そのリースバック会社は使わないほうが賢明です。

≪複数業者の見積もり比較の実践方法≫

リースバックの売却価格には業者による違いがあるため、複数業者での比較が重要です。具体的には、まず最寄りの大手不動産会社3社程度にリースバックの売却査定を依頼します。

査定が出たら、各社の提示価格と根拠を確認し、大幅な違いがある場合はさらに理由を聴きます。また、オンラインの一括査定サービスを使うと、一度の入力で複数業者の査定額が簡単に分かり便利です。

賃貸借契約の内容と契約期間について

賃貸借契約の内容と契約期間についても確認しておきましょう。前述したとおり、契約には普通借家契約と定期借家契約があります。

家にずっと住み続けたいなら前者を、ゆくゆくは転居してご家族と同居する予定があるなら後者を選びましょう。目的に応じて契約形態を使い分けるのが重要です。

なお、定期借家契約を結んだ場合、原則として契約期間中の解約はできません。ただし、やむを得ない事情があれば解約できる可能性があります。実際に解約できるかどうかはリースバック会社の判断にもよるので、早めに相談しましょう。

買戻しの期間や価格について

将来的に家を買戻したい場合は、必ず契約書で書面上に買戻しの有無や各種条件を盛り込みましょう。口約束で決めたのでは、後々口論になりがちです。契約を締結する前に担当者に希望を伝え、正式な契約書を作成する前に一度見せてもらうのも効果的です。

さらに万全を期すためには、買戻特約の登記をしておくのも効果的です。法的に強い証拠能力を有するため、万が一、リースバックした家が転売されたときは、買戻しの主張ができるようになります。

契約書確認以外で事前に対策しておきたいトラブル回避のポイント

リースバックのトラブルを回避するためには、事前の対策も重要です。

- 家族と話し合い。同意を得ておく

- 家賃を支払い続けられるか生活資金のプランをしっかり立てておく

- 自宅を通常売却した場合の価格を把握しておく

- 信頼のできる大手のリースバック会社を選ぶ

上記4つのポイントを押さえておくことで契約後のトラブルも防げるので詳しく解説します。

家族と話し合い。同意を得ておく

リースバックの契約期間中にご自身に万が一のことがあった場合、ご家族が借主としての立場を引き継ぐことになります。

賃貸借契約上の賃借人が死亡した場合、賃借人としての地位は相続によって相続人に承継されるためです。当然、相続人となったご家族には賃料の支払義務が生じます。複数人の相続人がいる場合は、各人が法定相続分に応じて賃料を支払わなくてはいけません。

また、リースバックは家に住み続けられるものの、所有権は第三者(リースバック会社)に移転することになります。ご家族が思い入れのある家を手放したくないと考えていた場合、勝手に進めてしまうとトラブルになります。

まずは話し合いをし、リースバックを使うことに対して同意を得ておきましょう。

家族への相談の具体的な進め方

リースバックの検討がまとまったら、まず最寄りのご家族に相談しましょう。自身の動機や売却を検討する経緯、リースバックのメリット・デメリットを具体的に説明し、了解を得ます。本人の意思がわかりにくい高齢者の場合は、必ず相続人や子供たちに意向を確認し、反対意見がないか確認が必要です。

家賃を支払い続けられるか生活資金のプランをしっかり立てておく

リースバックにより住宅ローンの支払いからは解放されますが、家賃は住み続ける限り支払わなくてはいけません。金額によっては途中で支払いが難しくなり、引っ越しを余儀なくされることもあります。家賃を支払い続けるためには、事前に生活資金のプランをしっかりと立てておきましょう。

将来の支払いシミュレーションの具体例

リースバック後の家計シミュレーションでは、まず年金収入など確実な収入源を洗い出します。次に、提示された家賃額、修繕費の目安額、生活費から必要経費を算出し、収支を計算します。

さらに、万が一の際の緊急支出の想定も加えて、引っ越しが必要になった場合の費用なども含めます。収支の目処が付いたら、数年先までシミュレーションを重ね、無理のない支払い計画を立てましょう。

自宅を通常売却した場合の価格を把握しておく

自宅を通常の不動産売買で、売却した場合(通常売却)の価格も把握しておきましょう。リースバックでの買取価格は、だいたい通常売却した場合の70%~90%程度となっています。リースバック会社が提示してきた価格がこの水準に収まっていれば、ひとまず妥当な値段と考えられるでしょう。

ただし、前提として通常売却した場合の価格がわからないと、妥当かどうかもわかりません。事前に無料の査定サイトなどを活用して、通常売却した際の相場を調べておきましょう。

信頼できる大手のリースバック会社を選ぶ

リースバックを依頼するなら、信頼ができる大手のリースバック会社を選びましょう。リースバックは小規模の会社が行っていることもあります。

しかし、長い間関係が続く相手方でもある以上、信頼性と資金力が担保されていることがトラブル回避のためにも重要です。事業者によってサービス内容や契約条件が大きく異なるため、事業者選びを誤ると大きなトラブルに発展する可能性があります。

経営の安定性

まずは事業者の経営基盤や実績を確認しましょう。経営が不安定な業者に依頼すると、将来的に事業者が倒産してしまい、新しい所有者に変わった場合には契約内容の変更を無理矢理押し付けられる可能性があります。大手の上場企業や長い実績を持つ事業者を選べば安心です。

サービス内容の違い

事業者によってサービス内容や付帯条件が異なるため、検討時にしっかり比較が必要です。例えば、更新期間や更新条件、買い戻し条件、初期費用の取り扱いなど、あらかじめ重視するポイントを決めて確認しましょう。自分のニーズにあった良質なサービスが受けられる事業者を選びます。

提案力

単にリースバックだけでなく、状況に応じて売買や賃貸斡旋などの他のサービスも提案できる提案力のある事業者に相談するのがベストです。物件の条件や支払い能力に合わせて最適な方法を提案してくれます。提案があいまいな業者は避けましょう。

その点、業界最大手の一つである「セゾンのリースバック」なら事務手数料や調査費用は無料のため負担なく、気軽にご利用いただけます。また契約特典として、ホームセキュリティやハウスクリーニングなどのサービスのうち一つを無料でご利用可能です。その他にも各種提携サービスのご紹介や暮らしを豊かにする優待サービスもご用意しています。

あなたのお話を伺ったうえで最適なご提案をいたしますので、まずは一度お問い合わせください。

よくある質問(FAQ)

リースバックは、物件を売却後もそのまま住み続けられる点が最大の特徴です。通常の不動産売却では、売却後は退去する必要がありますが、リースバックでは賃借人として居住を継続できます。ただし、リースバックの場合、通常の売却に比べて買取価格が若干低くなる傾向があります。

家賃は通常、物件の売却価格や周辺相場、リースバック会社の想定利回りなどを考慮して決定されます。一般的に、周辺相場よりやや高めに設定されることが多いです。契約前に必ず家賃額を確認し、長期的に支払い可能かどうか検討することが重要です。

リースバック後は賃借人の立場となるため、大規模なリフォームや改築は原則としてできません。軽微な変更や修繕については、所有者(リースバック会社)の許可を得て行うことができる場合もありますが、契約内容によって異なります。契約時に確認しておくことをおすすめします。

買い戻しの可能性は契約内容によって異なります。買い戻し特約が付いている場合は可能ですが、その条件(期間や価格など)は契約書に明記されている必要があります。買い戻しを考えている場合は、契約前に必ずリースバック会社と相談し、条件を明確にしておくことが重要です。

基本的に可能ですが、契約内容によって制限がある場合もあります。同居人の追加や変更について、契約書に記載がある場合はそれに従う必要があります。不明な点がある場合は、リースバック会社に確認することをおすすめします。

契約内容によって異なりますが、多くの場合、一定の解約通知期間を設けて中途解約が可能です。ただし、定期借家契約の場合は原則として契約期間中の解約が制限されることがあります。引っ越しの可能性がある場合は、契約前に解約条件を確認し、必要に応じて契約書に盛り込んでおくことが賢明です。

おわりに

リースバックは、財務状況の改善や現在の住居での生活継続を可能にする選択肢の一つです。本記事で紹介した注意点を参考に、慎重に検討することが重要です。

効果的にリースバックを活用するためには、以下の点に注意しましょう。

- 家族との十分な話し合い

- 信頼できる業者の選定

- 契約内容の詳細な確認

これらのステップを踏むことで、リスクを軽減し、メリットを最大限に活かすことができます。

また、不明点がある場合は、法律や不動産の専門家に相談することをお勧めします。専門家のアドバイスは、より適切な判断を下すための助けになるでしょう。

リースバックは個々の状況によって適否が異なります。自身の財務状況や将来の計画を考慮し、慎重に検討することが大切です。適切に利用すれば、生活の質を維持しながら新たな選択肢を得ることができる可能性があります。

最終的な決断は、十分な情報収集と冷静な判断に基づいて行うことが望ましいでしょう。