持ち家と賃貸、どちらが得か……住宅ローンを組んだり、修繕費や税金がかかったりと、一見持ち家はコストがかかるように思えます。一方、賃貸の場合もそのランニングコストは大きなものです。「持ち家か、賃貸か」は永遠の論争テーマのひとつですが“おひとりさま”の場合はどちらが得でしょうか。FP Office株式会社の須藤雅FPが、40歳独身男性を例に、それぞれのメリット・デメリットを解説します。

おひとりさまは「持ち家・賃貸」どっちがいいの?

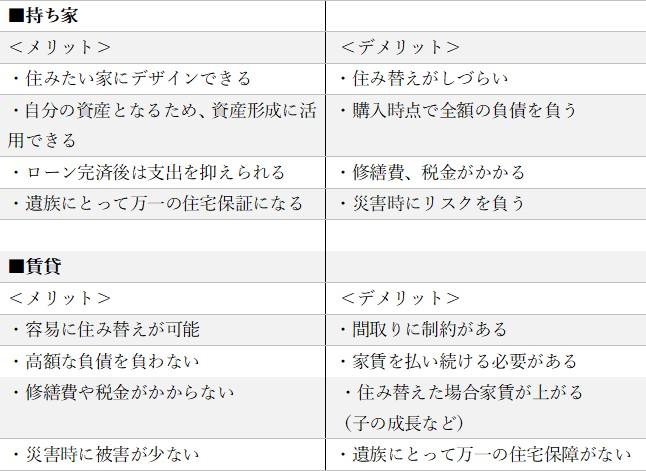

まずは、持ち家・賃貸それぞれのメリット・デメリットをみていきましょう。

住宅費は生活費のなかでも大きな割合を占めています。したがって、持ち家か賃貸かを判断する際には、上記のメリット・デメリットを比較するだけでなく、今後のライフプランや老後の生活スタイルまで見据えて判断するのが賢明でしょう。

持ち家と賃貸…住宅費の「総額」にはどれほどの違いがあるの?

では、「持ち家に住み続けた場合」と「賃貸に住み続ける場合」とで、かかってくる住宅費の総額にはどれほどの差があるのでしょうか。40歳独身男性Aさんを例に、比較してみていきましょう。

■持ち家の場合

| 40歳独身、東京郊外に4,000万円の一軒家を購入。90歳まで生きると仮定 |

金利0.6%、35年ローンで住宅ローンを組んだ場合※、月々の返済額は10万5,000円となり、総額は下記のようになります。

※ 住宅ローン金利は変動金利だが、ここでは変動率を考慮しないものとする。

| 返済総額:10万5,000円×12ヵ月×35年=4,410万円 固定資産税:年間約12万円×50年=600万円 修繕費用:(20年後、40年後にそれぞれ200万)=400万円 |

それぞれ足すと、生涯で持ち家にかかってくる住宅費の総額は約5,410万円となります。

■賃貸の場合

| 40歳独身、東京都内にある家賃10万円のマンションで生活。90歳まで生きると仮定 |

月々の家賃10万円が90歳まで50年かかり、10年に1度引越しを行うことを想定すると、住宅費の総額は下記のようになります。

| 家賃総額:10万円×12ヵ月×50年=6,000万円 引越し費用※:40万円×4回=160万円 更新費用※:14万円×21回=294万円 |

| ※ 引越し費用……10年に1度、40万円かかると仮定。 ※ 更新費用……更新は2年に1度。家賃1ヵ月分と火災保険、更新手数料込みで14万円かかることとする。同じ場所に住み続ければ更新は25回だが、引越しをする年の4回分を差し引いて21回と仮定。 |

それぞれ足すと、生涯賃貸に住み続けた場合の住宅費総額は約6,454万円となります。

したがって、上記の例では持ち家と賃貸を比較すると約1,044万円の差が出ました。

持ち家と賃貸で「約1,000万円」の差が出たワケ

差額が出たポイントを整理しましょう。住んでから35年間(75歳まで)で比較すると、

| 持ち家……ローン返済4,410万円+固定資産税420万円+修繕費用200万円=4,960万円 賃貸……家賃4,200万円+更新費用224万円+引越し費用120万円=4,544万円 |

となり、この時点では賃貸に住んでいるほうが住宅費を抑えることができます。

しかし、75歳を過ぎると、住宅ローンを完済した持ち家の場合と、その後も家賃を払い続けなくてはならない賃貸とでは、残る15年間で大きな差が出てくるのです。

| 持ち家……固定資産税180万円+修繕費用200万円=380万円 賃貸……家賃1,800万円+更新費用98万円+引越し費用40万円=1,938万円 |

持ち家の場合、住宅費が賃貸に比べて5分の1ほどしかかかっておらず、老後は持ち家のほうが有利になります。

老後の暮らしに重点を置くなら「持ち家」が有利

上記で検証したように、現役(仕事をしている60歳・65歳・70歳まで)のうちは、持ち家と賃貸とでそれほど大きな差はありません。そのため、現役世代中に重点を置くのであれば、自身の望む生活スタイルや環境を判断基準に持ち家・賃貸を選択するといいでしょう。

一方、老後に重点を置くのであれば、持ち家を選択したほうが有利です。ただし、持ち家には「住み替えがしづらい」というデメリットがあるため、転職や転勤で生活拠点が変わる可能性を考慮するなら選びづらい面があるかもしれません。

しかし、持ち家の場合は「修繕費や税金がかかる」というデメリットがありますが、賃貸に住んだ場合の総額と比較するとそこまで負担に差はありません。

また、「購入時点で全額の負債を負う」という点についても、「団体信用保険」があり、万が一死亡した場合や高度障害になった場合はローン返済が完了する仕組みになっています。

なお、この団体信用保険のなかには、3大疾病(がん・心筋梗塞・脳梗塞)になった場合もローンが完了するものもあります。「おひとりさま」にとっても、三大疾病や高度障害になった場合住宅費がかからなくなるのでメリットは大きいといえます。

賃貸に比べて「災害時リスクを負う」という点に関しては、購入を検討する地域の災害歴を調べたり、ハザードマップなどで災害の可能性を調べたりと、ある程度は回避できます。地域密着型の不動産会社に聞いてみるものいいでしょう。

持ち家であれば将来的な「売却」もひとつの手

持ち家の購入を検討する場合、「生涯そこに住み続けること」を前提に考えている人と、「将来的に売却すること」を想定している人に分かれるでしょう。後者のなかには「老後は家を売却し、その資金を元手に田舎に家を買うなどしてのんびり過ごしたい」という夢を持っている人もいるのではないでしょうか。

20年後、30年後のマイホームの価値は、そのときの経済状況によって変動しているでしょうが、どのような状況にせよ売却をすることで老後の資金を確保することができます。

老後、年金収入より生活費が上回った場合、貯蓄があればそれを切り崩しながら生活をしていくこともできますが、貯蓄額が少ない場合などはなにかしらの資産を現金に換えて補填しなければいけません。

先述のAさんの例で考えると、4,000万円(35年ローン)で購入した住宅を30年後に売却しようと考えたとき、2,500万円に価値が下がっていたとしましょう。しかし、ローンの残債500万円を差し引いても2,000万円の老後資金を確保することができます。

2,000万円の資金を元手に生活拠点を田舎に移し、新たに住宅を1,000万円で購入した場合、残りの1,000万円を20年で使うとすると、年金収入以外で使える金額が「年間50万円」ほど増えます。

あるいは、生活拠点を田舎に移し賃貸暮らしをしてもよいでしょう。仮に月4万円の賃貸で生活をしていくと、4万円×12ヵ月×20年=960万円となり、更新費などの諸経費を考慮しても、住宅費は1,000万円程度となり、住宅を購入した場合と同程度、年金収入以外で使える金額を確保できます。

さらに、高齢になり引っ越すのは大変という場合は「リースバック」を活用するのもいいでしょう。

「リースバック」とは、売却した家に毎月家賃を払い住み続ける制度のこと。家を売った分のお金は一括で入ってくるため資金繰りが楽になる他、引越しをせずに愛着のある自宅に住み続けることができます。

まとめ…生涯住むなら「持ち家」がおすすめ

ここまでみてきたなかで、「持ち家・賃貸問題」はご本人の生活スタイルや環境によってメリット・デメリットが大きく変わってくることがわかりました。

「おひとりさまの場合どちらがいいの?」というテーマに結論を出すなら、「住み替えがしづらいというデメリットを許容できるのであれば、持ち家(住宅購入)のほうがおすすめ」です。

持ち家のメリットをまとめると下記のようになります。

- 住宅費にかかる金額を抑えることができる

- 万が一資金不足に陥った場合の保険になる

- 老後の資産形成も兼ねることができる

- 売却した資金を元手に生活を見直すことができる

- 持ち家であれば将来的に「リースバック」などの活用も視野に入れられる

住宅の購入はほとんどの人にとって「人生で一番大きな買い物」となることから、今回説明したような制度を理解したうえで、自身のライフプランを踏まえて、最適な方法を見出すことが理想的です。

自分だけで正確なライフプランをたてることが難しい場合は、ファイナンシャルプランナーをはじめとする「お金の専門家」にも意見を仰ぎながら将来設計をすることをおすすめします。