健康寿命とは心身ともに自立して生きられる期間のことを指す言葉です。平均寿命より10年ほど短くなる傾向にあります。健康で長生きするために知っておきたい方法や、健康な老後生活を楽しむために備える方法について見ていきましょう。

セゾンのマネースクールは経験豊富なお金のプロがお金の基礎知識から資産有用、老後の資金についてまで幅広いテーマのセミナーをご用意しています。

皆様それぞれが気になるテーマを選んで無料で受講することが可能です。まずは、スキマ時間から参加できるセゾンのマネースクールでプロのお話を聞いてみてはいかがでしょうか。

1.健康寿命とは健康に生きられる寿命のこと

健康寿命は、2000年に世界保健機関(WHO)により提唱され、単に長生きすることを目指すのではなく、健康寿命を延ばすことが注目されるようになりました。

自立した状態で生活することが難しくなると、健康寿命は終わります。つまり、健康寿命と平均寿命の間の期間は、健康とは言い難く、日常生活に何らかの支障がある状態です。

1-1.健康寿命は平均寿命より8~13年ほど短い

寿命が尽きるまで自立した健康な状態で生活できるとは限りません。多くの方は健康寿命が平均寿命より短く、何年かは身体的あるいは精神的に何らかのサポートを受けながら生活することになります。

2016年度の厚生労働省による調査によれば、男性の平均寿命は80.98歳ですが、健康寿命は72.14歳と8.84年の開きがありました。このことから健康寿命が尽きるまでの約8~9年は介護などのサポートを受けて生活をしていることが一般的であることがわかります。

また、女性の平均寿命は87.14歳ですが、健康寿命は74.79歳と、12.35年の開きがありました。このことから女性のほうが比較的介護などのサポートを受ける年数が長く、12~13年程度はサポートを受けて生活をしていることが一般的とわかります。

参考:厚生労働省「平均寿命と健康寿命の推移」

1-2.健康寿命も平均寿命も延びている

厚生労働省の調査によれば、男性も女性も平均寿命が延びるにつれて健康寿命も延びています。例えば男性の平均寿命は2001年から2016年の15年間に2.91歳延びましたが、健康寿命も2.74歳延びました。

なお、寿命は年々延びる方向に変化していますが、健康寿命と平均寿命の間の期間、つまり介護などのサポートを必要とする期間はあまり変化していません。

男性の健康寿命と平均寿命の推移

| 2001年 | 2004年 | 2007年 | 2010年 | 2013年 | 2016年 | |

| 平均寿命 | 78.07歳 | 78.64歳 | 79.19歳 | 79.55歳 | 80.21歳 | 80.98歳 |

| 健康寿命 | 69.40歳 | 69.47歳 | 70.33歳 | 70.42歳 | 71.19歳 | 72.14歳 |

女性の健康寿命と平均寿命の推移

| 2001年 | 2004年 | 2007年 | 2010年 | 2013年 | 2016年 | |

| 平均寿命 | 84.93歳 | 85.59歳 | 85.99歳 | 86.30歳 | 86.61歳 | 87.14歳 |

| 健康寿命 | 72.65歳 | 72.69歳 | 73.36歳 | 73.62歳 | 74.21歳 | 74.79歳 |

参考:厚生労働省「平均寿命と健康寿命の推移」

2.健康寿命を延ばすためにできる7つのこと

健康で自立した生活を楽しむためにも、健康寿命を延ばし、健康寿命と平均寿命の間の期間をできるだけ短縮できるようにする必要があります。健康寿命を延ばすために、次の7つのポイントを実践していきましょう。

- 喫煙習慣を止める

- 飲酒習慣を見直す

- 食生活を見直す

- 生活に運動を取り入れる

- 適正な体重にコントロールする

- ストレスの少ない生活を目指す

- 社会的なつながりを構築する

2-1.喫煙習慣を止める

喫煙習慣は百害あって一利なしといわれています。実際に喫煙者は喉頭がんや肺がんの罹患リスクが高く、健康な生活を目指すのであれば一刻も早く止めることが必要です。

また、ご自身は喫煙しない場合であっても、周囲に喫煙者がいると副流煙を吸い込むため、健康を損なう恐れがあります。健康寿命を延ばすためにも、喫煙者と同じ空間にいないことも意識していきましょう。

2-2.飲酒習慣を見直す

過剰に飲酒することで、がんや高血圧、糖尿病などの病気に罹患するリスクが高くなります。また、習慣的な飲酒により、アルコール依存症になるリスクもあるでしょう。

飲酒する場合は、節度のある飲み方が大切です。1日の飲酒量を適量にセーブすること、お酒を飲まない日、つまり休肝日を週に何度かは設けることなどを意識していきましょう。

2-3.食生活を見直す

食生活も健康寿命を延ばすためには見直しが必要なポイントです。年齢に応じた食事量を意識し、食べ過ぎない、食べなさ過ぎないことを意識しましょう。

また、食べる量だけでなく、何を食べるかも重要です。食塩はできるだけ控えて食物繊維を意識的に食べるようにしましょう。野菜や果物、大豆製品、魚は健康に良いとされているので多く食べることが望ましいです。反対に、加工肉や甘味飲料は控え、バランス良く多くの種類の食材を食べるように心掛けましょう。

2-4.生活に運動を取り入れる

運動することも、健康で自立した生活を続けていくためには欠かせない要素です。とはいえ、思いついたときに激しい運動をすると、かえってケガをしたり過度に疲労したりしかねません。日ごろから運動を意識し、毎日の習慣として確立するようにしましょう。

活発に動いている方は、がんや糖尿病、循環器関係の病気にかかるリスクが低下するといわれています。まずは今よりも1日10分でも多く体を動かすことを意識し、徐々に運動時間を増やしていきましょう。

2-5.適正な体重にコントロールする

体重過多は糖尿病などのリスクを増やすだけでなく、身体が動かしにくくなるため、運動量を減らす原因になることもあります。また、体重が少なすぎることも、健康を維持するうえではマイナス要因になることがあるため注意が必要です。

以下の計算式でBMIを求め、18.5未満は低体重と判断します。50歳~69歳の方は20.0~24.9、70歳以上の方は21.5~24.9が目標値です。

| BMI:体重(kg)÷身長(m)の2乗 例)身長161cm、体重60kgの場合 60÷(1.61×1.61)=23.15という計算になります。 BMIは23.15 |

高齢者が低体重になると、免疫力が下がり、傷などが治りにくくなったり、筋力が低下したりといった健康を損なうリスクが増大します。さらに、転倒しやすくなる、移動能力が悪化する、日常生活を一人で送れなくなるなどのリスクも増えるかもしれません。また、低体重が続くことで、がんや心不全、慢性呼吸器疾患などにかかるリスクが高まるといわれていますので注意しましょう。

2-6.ストレスの少ない生活を目指す

人間として生きる限り、ある程度のストレスは避けられないものです。しかし、あまりにも多くのストレスを抱えて生活すると、うつ病や神経病などの精神的な疾患だけでなく、脳卒中や高血圧、心臓病などの疾患にかかるリスクも増えるといわれています。

ストレスを抱えると眠りの質が低下し、疲れが取れにくくなり、翌日もつらいといった悪循環を繰り返すこともあるでしょう。気分転換をする、ストレッチをするなど、リフレッシュを生活に取り入れて、ストレスを溜めない生活を目指してください。

2-7.社会的なつながりを構築する

健康寿命を延ばすためには、社会的なつながりも大切です。ボランティア活動やサークル活動などにより社会とつながると、人とのコミュニケーションが増え、生きがいや楽しさを得ることができるでしょう。

また、活動を行うために体を動かすようになり、運動不足の解消にもつながります。活動を終えたときには達成感や満足感が得られ、生活の質向上も期待できるでしょう。

3.定期的に健康診断を受けることも大切

生活習慣や社会的なつながりを見直して、健康寿命を延ばす生き方を心掛けることは重要です。しかし、どんなに健康的な生活を送っても、病気を完全に防ぐことはできません。定期的に健康診断を受け、早期発見・早期治療をすることで、健康寿命を延ばすようにしましょう。

また、健康診断を定期的に受けることで、健康を意識した生活を送れるようになります。医師のアドバイスや健診結果から「血糖値を抑えよう」「運動を増やそう」と自身に何が必要であるか明確になるので、生活の指針にするのも良いでしょう。

3-1.自立した生活に不可欠な骨の健康も調べよう

骨の健康についても定期的に調べることが必要です。介護を必要とするきっかけが脳卒中や認知症などの病気のこともありますが、転倒や骨折などのケガがきっかけになることもあります。骨が健康であれば骨折のリスクが低下し、転倒によって介護が必要となり、健康寿命が終わってしまうことも避けられるかもしれません。

なお、骨を健康にするためには、適度な運動とカルシウムやビタミンDを豊富に含んだ食事も意識する必要があるといわれています、乳製品や魚を食べたり、歩く量を増やしたりすることで、骨から健康を目指しましょう。

4.健康寿命と平均寿命の間は介護が必要

健康寿命が終わりに近づくにつれ介護が徐々に必要になってくるでしょう。男性は平均8~9年、女性は平均12~13年は介護を受けつつ生活することになるので、健康寿命を延ばすことを意識しつつ、一方で介護に備えておくことも重要です。次の3つに注目して、介護への備えを始めていきましょう。

- 10年間の介護費用に備える

- 施設介護と自宅介護について検討しておこう

- 高額介護サービス費制度について知っておこう

4-1.10年間の介護費用に備える

健康寿命と平均寿命の間の期間が8~13年ほどあることから、少なくとも10年間分の介護費用は用意しておく方が望ましいでしょう。

介護サービスを利用するときは公的な介護保険が適用され、1~3割の自己負担額で利用できます。しかし、要支援度や要介護度によって介護保険適用となるサービスの量が決まっており、介護保険外サービスなど手厚いサービスを受けるときは全額自己負担になることもあるので注意しましょう。

生命保険文化センターの調査によれば、介護が必要になったことで一時的にかかった費用の平均額は69万円、毎月の費用の平均額は7.8万円でした。なお、一時的にかかった費用には住宅のバリアフリー化のための工事費用や介護用ベッドなどの設備を導入する費用など、毎月の費用には介護保険適用後の自己負担額などが含まれます。必要なときに必要な介護サービスを利用するためにも、計画的に準備するようにしましょう。

参考:生命保険文化センター「介護にはどれくらいの年数・費用がかかる?」

介護費用については「介護費用の自己負担額は平均月7.8万円!状況別に詳しく解説」をご確認ください。

4-2.施設介護と在宅介護について検討しておこう

介護サービスを利用する前に、どこで介護を受けるのかについても検討しておきましょう。おおまかに、老人ホームや介護施設などで生活しながら介護を受ける「施設介護」と、デイサービスや訪問介護などを利用しながら自宅で生活する「在宅介護」の2つに分けることができます。

施設介護では介護の担い手が家族ではないため、費用がかかるという点に注意しましょう。また、施設を生活の場とすることから、自宅で介護を受ける際には不要な居住費や管理費などもかかってきます。

経済的な面を考えれば在宅介護が良い選択肢となりますが、一方で、家族に負担をかけることについて考えておく必要もあるでしょう。仕事をしている家族が介護をする場合、仕事と介護の両立が難しく、離職して家計全体の収入が減ってしまう可能性もあります。また、精神的・身体的なストレスから体調を崩し、介護を継続できなくなるかもしれません。

そのほかにも、在宅介護を選びたいけれども家族がいないため、ほぼ24時間、ホームヘルパーや介護士などに来てもらわないといけないケースもあるでしょう。このような場合、在宅介護は、施設介護よりも費用が高くなる可能性があり、経済的に余裕がないと実現が難しいと考えられます。

4-3.高額介護サービス費について知っておこう

高額介護サービス費とは、1ヵ月に支払った利用者負担の合計が負担限度額を超えたときは、超えた分が払い戻される制度です。1ヵ月に自己負担する介護サービス利用料には、所得区分に応じて限度額が決まっています。その限度額を超えると、超えた分は申請により払い戻し(高額介護サービス費)を受けることができます。

同じ世帯に複数のサービス利用者がいる場合には原則、世帯の自己負担合計額でみます。2021年8月から下表のように高額介護サービス費の所得基準・負担限度額が改正されました。

ただし、以下の費用については自己負担額があっても合算できないため注意してください。

- 福祉用具を購入したときの自己負担額

- バリアフリー仕様などにリフォームしたときの自己負担額

- 介護施設などを利用したときの食事費用や居住費用など

- 要介護度や要支援度に応じて定められた介護サービスの限度額を超えて利用した場合の自己負担額

参考:生命保険文化センター「公的介護保険で自己負担額が高額になった場合の軽減措置とは?」

5.老後資金は十分か計算する2つのステップ

介護サービスを利用することも考えると、ある程度まとまった老後資金を用意しておく必要があります。また、施設で介護を受けることを想定している場合や、手厚い介護を受けるために、要支援度や要介護度で定められている基準以上に介護サービスを利用しようと考えている場合も、それに見合う老後資金を準備しておく必要があるでしょう。

どの程度の老後資金を用意すれば良いか、また、現状ではどの程度不足するのかについては、おおよその金額を計算することが可能です。以下のステップに従って計算し、老後資金の計画を立てておきましょう。

- 年金受給額を調べる

- 生活費から不足分を求める

5-1.年金受給額を調べる

まずは老後どの程度のお金を受け取れるのかを計算しておきましょう。老齢基礎年金や老齢厚生年金などの公的年金の受給額については、日本年金機構の「ねんきんネット」で調べることが可能です。年に1回、誕生月に日本年金機構から郵送される「ねんきん定期便」でも、受け取れる年金見込額が記載されています。いずれかを確認して、受け取れる年金見込額を把握しておきましょう。

また、公的年金以外にも私的年金(個人年金)がある方は、私的年金をどの程度受け取れるのかも確認しておきます。公的年金は原則として終身(死亡するまで受給可能)タイプですが、私的年金は種類により、受取期間が決まっている場合もあるので注意が必要です。何歳から何歳までにどの程度受け取れるのか、あるいは何歳以降に受給できるのかを確認しておきましょう。

公的年金・私的年金以外にも、老後に定期的に受け取れる収入がある場合は、金額と期間を確認しておきます。例えば家賃収入などが見込める場合も、老後資金としてカウントできるかもしれません。ただし、金融機関から融資を受けて不動産投資を行っている場合は、家賃収入から毎月のローン返済額を差し引いた実質的な収入を老後資金としてカウントするのが望ましいでしょう。

5-2.生活費から不足分を求める

老後、毎月入ってくるおおよその金額を把握したら、次は毎月の支出について考えてみましょう。現在の生活費から老後にかかる費用を計算してみることもできます。しかし、子どもが独立する、職場関係の支出や付き合いが減るなどを考慮すると、今よりどの程度支出が減るのか予想しにくいと感じるかもしれません。

老後の生活費については、現在、老後生活を送っている方を対象としたアンケート結果を参考にしてみてはいかがでしょうか。生命保険文化センターが実施した調査によれば、夫婦2人で老後生活を送るために必要な金額は月22.1万円です。

また、介護費用がかさむことを考えれば、もう少し生活費を大目に見積もっておくことができます。介護費用として月に平均7.8万円かかるとすれば、月額の支出を30万円としても良いかもしれません。

旅行や趣味活動も楽しみたいと考えるのであれば、さらに多めに生活費を見積もる必要があるでしょう。同じく生命保険文化センターの調査によれば、夫婦2人でゆとりのある老後生活に必要な費用は月額36.1万円です。夫婦で話し合い、どの程度の金額を用意しておくのか決めておきましょう。

毎月の支出額の目安が明らかになれば、毎月の収入から差し引き、不足分を求めます。例えば2人でゆとりのある老後を送りたいと考えている夫婦が、年金として2人合計で月に25万円受け取れるとしましょう。1ヵ月あたり約11万円不足するため、年に132万円のお金を用意しておく必要があります。

老後生活をおおよそ20年とするならば、2,640万円の資金を準備することになるでしょう。また、介護を始める際の一時的にかかる費用が69万円であること、住宅のリフォームなどの生活費以外の出費が発生することなどを考慮すれば、おおよそ3,000万円程度を目安に老後資金を用意していくことが必要です。

参考:生命保険文化センター「老後の生活費はいくらくらい必要と考える?」

参考:生命保険文化センター「介護にはどれくらいの年数・費用がかかる?」

6.老後を楽しむにはお金が必要!今から始める備え方

老後を楽しむためにお金は不可欠です。時間的に余裕があっても、生活や趣味活動を楽しむお金がなければ、満足度の高い時間を過ごせない可能性があります。老後を迎える前に十分に備えをして、ゆとりのある時間をゆとりのある気持ちで過ごせるようにしておきましょう。

老後資金を準備する方法には、次の5つがあります。

- 金融商品を使って資産を増やす

- 不動産を活用して資産を増やす

- 生活費を見直して無駄を減らす

- 計画的に預金をする

- 定年退職後の再就職も検討しよう

それぞれについて詳しく見ていきましょう。

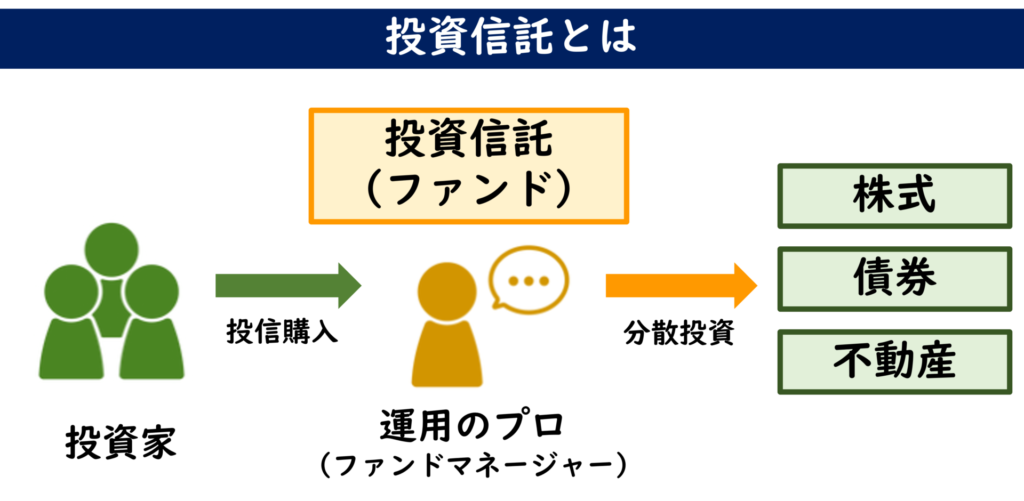

6-1.金融商品を使って資産を増やす

投資信託や株式投資などの金融商品を使って、資産を増やすことも検討できます。貯金をすることでも資産形成はできますが、現在、日本は超低金利時代であり、利息があまりつかないため、効率良くは増やせません。

例えば、普通預金の金利は年0.001%(※)、定期預金の金利は年0.002%です。普通預金に1億円を預けたとしても、1年間で受け取れる税引き後の利息は800円程度、定期預金でも1,600円程度しかありません。お金を貯めるという目的なら問題はありませんが、増やしたいときには適した方法とはいえないでしょう。

一方、投資信託などの金融商品は、運用時期などにもよりますが、預金よりも高利回りで増やせる可能性があります。とはいえ、原則として元本が保証されている預金とは異なり、元本割れするリスクもあるため、利回りの大きさだけで選ぶのではなく、慎重に運用するようにしましょう。

資産運用するときには、投資によって得られた利益が非課税になる制度を利用してみてはいかがでしょうか。例えば、NISAは年間120万円までの投資によって得られた利益が非課税になる制度です。本来であれば投資による利益に対しては約20%の課税が実施されるため、NISAを利用することで受け取れる利益を増やすことができるでしょう。

また、iDeCoも利用できるかもしれません。iDeCoも運用益が非課税になるだけでなく、投資資金が全額所得控除の対象になり、しかも受取時にも一定額までは非課税対象となるため、運用しながら節税することも可能です。ただし、職業や利用している年金制度によって利用条件および毎月の掛金額に上限があるので、ご自身の上限額をあらかじめ確認しておきましょう。

※三菱UFJ銀行「円預金金利」2021年10月12日時点

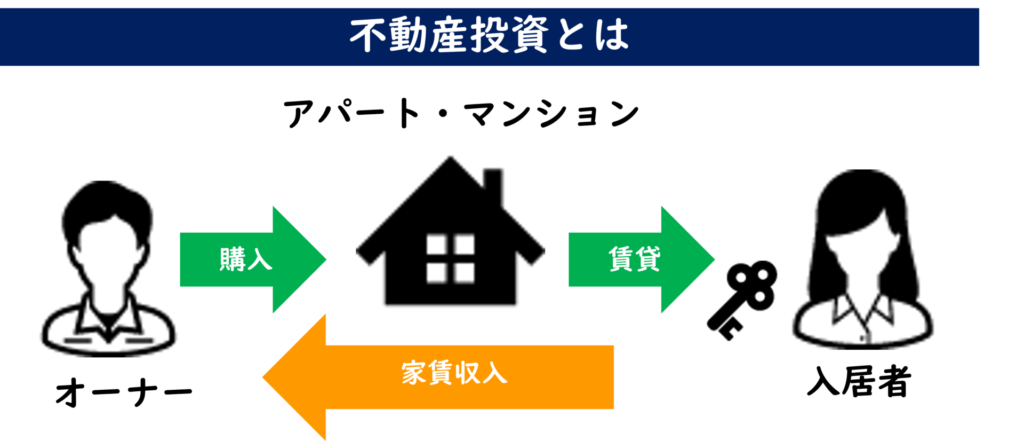

6-2.不動産を活用して資産を増やす

不動産投資を活用することで資産を増やすことも可能です。また不動産は、現金と異なり、インフレ時には、価値が上がるので、資産の運用とインフレ対策を同時に対策できるという面でも優れている方法です。

不動産投資は、毎月の家賃収入で収入を得るインカムゲインと不動産を手放す際の売却時に狙える売却益収入のキャピタルゲインの2つがあります。なお、不動産投資における所得は不動産所得に分類され、不動産所得は、給与所得などの他の所得と損益通算ができるという特徴があります。

損益通算とは、各種所得金額の計算上生じた損失のうち一定のものについてのみ、一定の順序にしたがって、総所得金額等を計算する際に他の各種所得の金額から控除することです。なお、不動産所得の損益通算を活用することで、他の所得金額を抑制することは、所得金額に応じて支払うことになる所得税の抑制につながるというメリットがあります。

資産のひとつの運用先として、不動産を持つことは、資産ポートフォリオのバランスをとるにも一つの選択肢として考えることもできるでしょう。

なお、不動産投資は、物件選びが重要といわれています。需要のないエリアより需要のあるエリアの方が確実に、空室リスクや家賃下落リスクも抑制されます。実際、購入する前に、現地に訪問し、入居者の目線にたち自身でエリアの状況など把握されることをおすすめします。

なお、購入後の不動産管理については、管理経験豊富で、エリア特性を知り尽くしている不動産管理会社へ管理を委託するのが望ましいでしょう。いくつもの物件に対し不動産投資を行いノウハウ等が既にある方なら、別ですが、投資経験のない方がいきなり、家賃滞納の督促だったり、空室を補うための入居募集など自主管理で行うのは、ハードルが高いでしょう。

(リンク先は、株式会社FJネクストが運営しています。)

6-3.生活費を見直して無駄を減らす

現在の生活費を抑えることでも、老後資金を増やすことができます。例えば毎月の生活費を5万円減らすことだけでも、年に60万円、10年で600万円の老後資金を準備できるでしょう。収入があったらあるだけ使ってしまうのではなく、老後を見据えて生活費の見直しをしてみてはいかがでしょうか。

毎日欠かせない支出として食費がありますが、もし食材を余らせてフードロスが生じているのであれば、食材の購入の仕方も見直しする必要があるかもしれません。思いついたものを思いついたときに購入するのではなく、1週間分をまとめて購入するなどして、家にある材料で作る習慣をつけていきましょう。

また、生活に不可欠な支出としては通信費も挙げられます。家族の携帯会社を1つにすれば、家族間の電話料金が節約できるケースもあります。携帯会社によっては家族割や特定のインターネット会社と契約することでのセット割などが利用でき、通信費の大幅削減が実現できるかもしれません。

月々の固定料金を見直すと、毎月の支出が抑えられるため、長い目で見れば大幅な節約になります。例えば、保険は保障が重なっていないか、本当に必要なのかについて一度考えてみることができるでしょう。家族構成や年齢が変わることでも必要な保険は変わります。定期的に保険を見直すことで、本当に必要な保障を必要な分だけ用意するようにしましょう。

住宅にかかる費用も見直しが必要かもしれません。一生賃貸で過ごすのか、持ち家で過ごすのか家族で話し合い、持ち家であれば住宅ローンを早めに完済することで利息を節約することができます。

車関係についても見直しましょう。休日に時々車に乗るだけであれば、レンタカーやカーシェアリングなどの方が支出を抑えられるかもしれません。車は税金や車検代、ガソリン代、駐車場代など保有しているだけでも多くのコストがかかるため、老後生活を余裕あるものにしたいときは、車の必要性について今一度考えてみるのもありでしょう。

6-4.計画的に預金をする

預金は金融商品を使った投資と比べると「資産を増やす」ことは難しいですが、「資産を守る」という点では優れた方法といえます。預けている金融機関が破綻しない限りは基本的には普通預金も定期預金も元本が保証されている(※)ため、老後の資金を維持することができるでしょう。

「資産を守りつつ増やす」ためには、預金と投資を両方利用することができます。最低限老後に必要と思われる金額は預金で守り、余裕ある生活のために必要な金額は投資で増やしてみるなど、分けて運用してみてはいかがでしょうか。

※預金保険制度により、金融機関の破綻時には1,000万円までの預金とその利息が保護されます。

6-5.定年退職後の再就職も検討しよう

定年退職後、すぐに老後生活に入る必要はありません。健康であれば再就職し、収入を得るようにしましょう。年金だけで不足する金額をカバーできるだけでなく、規則正しい生活を維持すること、また、体を動かすことや社会的なつながりを持つことなどにより、健康寿命を延ばす効果も期待できます。現役時代よりは体力的に衰えることもあるため、無理のない程度にシフトを組み、健康維持と収入増を目指しましょう。

7.老後に備えるためにはお金の知識が必要

老後に備えるためには、お金についての知識を増やすことが不可欠です。資産をどう守るか、どう増やすかについて、お金のプロフェッショナルから専門的な話を聞いてみるのはいかがでしょうか。

クレディセゾンではお金のプロフェッショナルによるマネースクールを無料で開講しています。会場だけでなくオンラインでも受講できる講義もあるため、自宅に居ながらにして専門家の話を聞くことが可能です。

いつまでも健康で生活を楽しむためにも、早めに老後に備えることが必要です。老後を楽しむためには、体力が欠かせません。毎日の生活習慣を見直し、定期的に健康診断を受けて健康管理をしていきましょう。また、老後資金も大切なポイントです。年金をどの程度受給できるのか、また、支出はどの程度なのかを計算し、預金や投資などで必要な資金を用意していきましょう。

セゾン1分マネースクール|老後の備え編の動画をご紹介