- これから副業を考えている方

- 副業での収入があって、確定申告が必要かどうかがわからない方

- 納税額の計算方法に不安がある方

- 提出期限経過後、申告ミスに気付いた方

副業の稼ぎについては基本的に20万円超の場合に確定申告して税金を納付、精算します。しかし、稼ぎが20万円以下でもあてはまるケースがあるため注意しましょう。このコラムでは副業収入に関する税金について、確定申告の基準や収入の分類、所得の計算について詳しく解説します。

実際に副業をされている方から、これから副業への挑戦をスタートしようと検討している方まで「副業収入がある際の確定申告に必要なケースや計算方法」について参考にしていただければと思います。

副業にかかる税金に注意!

副業によって収入を得た場合も、基本的には確定申告をして税金を納める必要があります。具体的には、経費を差し引いた副業による所得が20万円を超える場合は確定申告をすることになっています。

ただし、副業による所得が20万円以下でも、確定申告をしなければならないケースもあるのです。ここでは、副業収入を得た際の確定申告の必要性、住民税の取り扱い、確定申告しなかったときのペナルティについて解説します。

年末調整と確定申告の両方が必要?

会社員が副業して20万円を超える所得を得たときは、確定申告をして源泉徴収された税金や予定税金で納めている税金との過不足を精算しなければなりません。

会社員の場合や、副業をしていない場合などのケースでは確定申告は必要ありません。年末に会社が年末調整をすることで、毎月の会社の給料については概算額として源泉徴収された税金と正確な税金との過不足の精算は済んでいるためです。

しかし、年末調整はあくまで会社の給料についての手続きであり、副業収入は含まれないため別途確定申告をして税金の過不足を精算する必要があると理解しましょう。

副業所得20万円以下でも申告した方が良いことも

原則、副業で得た所得が20万円を超えた場合に確定申告が必要になりますが、20万円以下のケースでも確定申告したほうが良い、あるいは必要な場合があります。

副業所得が20万円以下でも確定申告したほうが良いのは、副業の収入が源泉徴収の対象となっている場合です。たとえば夜間にコンビニエンスストアでアルバイトをした場合、コンビニの給料も源泉徴収されています。

会社勤めの方の副業で得た収入が源泉徴収の対象になるケースでは、副業所得についてもおおよその所得税が徴収されています。そのため、確定申告によって過不足精算をすることで納めすぎていた税金が戻ってくるかもしれません。

そのほか副業所得が20万円以下であっても、医療費控除や住宅ローン控除を受ける場合などは、確定申告をする必要があります。

医療費控除とは本人及び家族が一定金額以上の医療費を支払ったとき、住宅ローン控除はローンを組んで住宅を購入した場合などに適用される所得控除のことです。

住宅ローン控除については、会社員の場合1年目のみ確定申告する必要があり、2年目以降は年末調整による手続きになります。

所得控除とは、所得税を算出する際に所得金額から差し引くことができるものを指します。差し引いた後の所得に対して課税される仕組みです。そのため所得控除を受けることで、納めなければいけない税金の金額を減らすことができます。

副業所得20万円以下でも住民税の申告は必要

副業所得が20万円以下であれば確定申告が不要とお伝えしてきましたが、それは所得税に関してであり、住民税にはあてはまらない点に注意しましょう。

副業による収入があった場合、住民税はその金額にかかわらず必ず課税されます。所得税は国が課税する国税、住民税は各都道府県や市区町村が課税する地方税であり、それぞれ計算方法や申告先も異なります。所得税と住民税を混同しないように気を付けましょう。

副業所得が20万円以下の場合、居住する市区町村の役所に所得を申告して、住民税を納めるための手続きをします。確定申告と同時期である3月頃に申告することになっています。

副業所得が20万円を超える場合は、確定申告をすることで税務署から市区町村などの地方自治体に連絡がいくため、住民税の申告を単独で行う必要はありません。

副業でも確定申告しないとペナルティがある

副業で20万円を超える所得を得ていたのに確定申告せずにいると、後で税金を課されるというペナルティを受けます。

確定申告をせず納付しなければならない税金があった場合、無申告加算税が5〜20%課税されます。納付が義務づけられている税金の50万円までに対しては15%、50万円を超える分については20%の課税となることに注意しましょう。

ただし、税務署の指摘を受ける前に自主的に納めた場合は5%に軽減されます。また、申告期限から1ヵ月以内に自主的に申告し、納税義務のあるすべての金額が納期限までに納められているなど一定の要件をクリアすれば、課税を免れることができます。

| 無申告加算税 | 50万円以下の部分 | 50万円超の部分 |

| 申告期限から1ヶ月以内の自主的な期限後申告(過去に無申告がなかったなど) | 免除 | 免除 |

| 税務調査の事前通知前の自主的な期限後申告 | 5% | 5% |

| 税務調査の事前通知後〜税務調査前までの期限後申告 | 10% | 15% |

| 税務調査後の期限後申告 | 15% | 20% |

また、加算税とは別に延滞税も課される可能性が高いことを覚えておきましょう。延滞税は、法定納付期限までに支払うべき税金を納めていないときに、納期限の翌日から完納される日までの日数に応じて計算されるものです。

税率をざっくりとイメージするために、すべての税金を納めたのが納付期限(平成26年1月1日以後)の翌日から2ヵ月以内のケースを確認してみます。この場合、年率7.3%か、「特例基準割合」というものに1%プラスした割合のどちらか低いほうを用いて計算します。

上記の場合、特例基準割合は令和3年1月1日〜同12月31日では2.5%、令和4年1月1日~同12月31日、令和5年1月1日~同12月31日は2.4%となります。

参照元:「No.2024 確定申告を忘れたとき」|国税庁ホームページ、「延滞税の割合」|国税庁ホームページ

所得税の計算に必要!副業収入の分類

副業による所得が20万円を超える場合は、自分で確定申告をする必要があります。

所得税の計算では、まず所得を10種類に分け、分類されたそれぞれの所得金額を計算していきます。副業で得た所得が、10種類のうちのどれにあたるのか確認しておきましょう。

会社員としての本業の稼ぎは「給与所得」にあたります。一方、副業による稼ぎは原則「雑所得」になると覚えておきましょう。本業が執筆業ではない方の原稿料や、ネットオークションの利益などは基本的に雑所得に分類されます。

副業による所得が該当するものについてまとめましたので、下記表をご覧ください。

| 所得の種類 | 該当する副業 |

| 給与所得 | パート、アルバイトなど雇用契約に基づくものの給与 |

| 雑所得 | (本業ではない)原稿料・講演料、クラウドソーシングの報酬、ハンドメイドや ネットオークションの売上、FXや仮想通貨取引による利益、競馬の払戻金、 アフィリエイト収入 |

| 事業所得 | 雑所得に該当するもののうち、独立、継続、反復しておこなわれるもの、 収入規模の大きいものなど |

| 不動産所得 | 家賃収入 |

| 譲渡所得 | 骨董品や貴金属の売却益 |

副業の所得が分類されるものとして、もっとも多いものは雑所得です。雑所得には下記のような特徴があります。

- 総合課税の1つ

- 損益通算できない

- 収入から必要経費を除いたもの

総合課税とは、所得を合計して課税所得を計算する仕組みのことです。雑所得のほか、事業所得、不動産所得や配当所得、給与所得などを合計した金額に課税することを指します。損益通算とは簡単にいうと、損失と利益を相殺することです。

雑所得は、収入から必要経費を除いて計上することもポイントです。給与所得にはこの考え方がないため、違いを覚えておきましょう。

雑所得に分類される所得に関しても、副業の営利性や独立性、継続反復性などが認められた場合は事業所得として申告することもできます。事業所得とすることで、雑所得ではできなかった損失と利益を相殺する損益通算が可能になるなど、いくつかのメリットがあります。

そのほか、フリマサイトなどで古着や家具などの生活用品の売却は雑所得になりますが、骨董品や貴金属など30万円を超えるものについては譲渡所得になることにも注意しましょう。

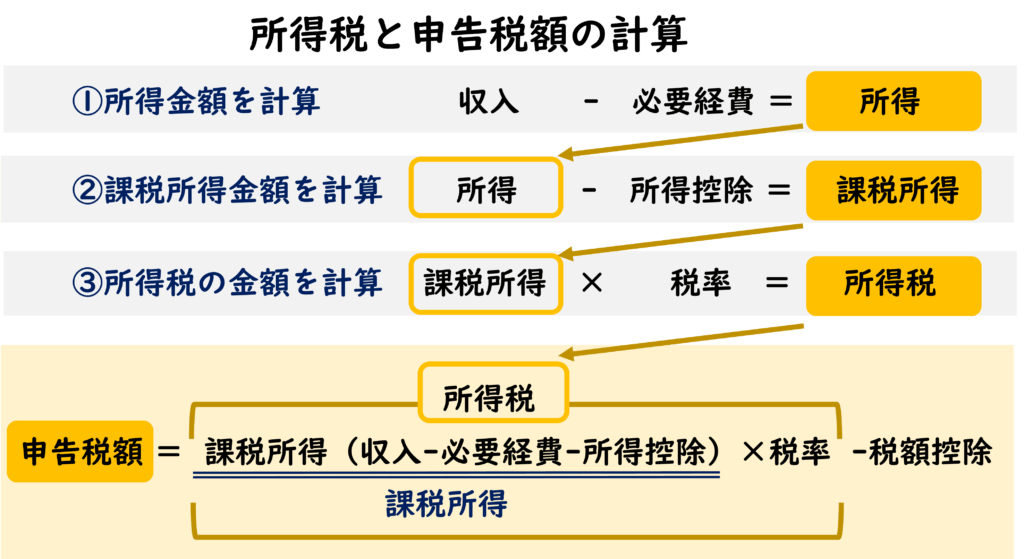

副業による所得の計算方法

副業による所得の分類を押さえたところで、所得税額の計算方法の流れを確認しておきましょう。おおまかな流れは次のとおりになります。

1.経費を差し引いて所得金額を計算する

2.課税所得金額を計算する

3.所得税の金額を計算する

雑所得においては、経費を差し引いて計算できる点がポイントです。経費と認められるものの考え方についても確認していきましょう。

経費を差し引いて所得金額を計算する

副業がハンドメイド作品の販売やクラウドソーシングサービスを活用したライティングなどである場合、得た所得は雑所得に分類されます。

先述したとおり所得金額の計算にあたって、雑所得は経費を差し引くことができます。雑所得のほか、事業所得や不動産所得も経費として計上することが認められており、副業収入から必要経費を差し引いて所得金額を計算します。

副業がパートやアルバイトなど、雇用契約に基づいた働き方である場合は、経費という概念はありません。そのかわり、給与の金額に応じて決められている計算式によって算出した給与所得控除を差し引き、給与所得金額を求めます。

副業に関連するものを購入した際、経費として計上するうえで、それが100%経費となるかどうかを考える必要があります。100%経費となるものをまず確実に経費として差し引くと、分かりやすいでしょう。具体的にはハンドメイドの材料費や、パソコン、カメラなどが該当します。

たとえばパソコンについては、家庭用と仕事用の2つがある場合は100%経費となります。仕事用のパソコンを、たまにプライベートで使う程度であれば100%経費であるとして判断して問題ないでしょう。

一方で完全に経費とはならないもの、たとえば自宅で副業しているケースでの家賃は、副業で使っている部分のみが経費となり、自宅面積に対しての割合を計算するのが一般的です。車の場合は走行距離、電気代や水道代は副業で使う時間を用いて按分計算をします。

課税所得金額を計算する

副業収入の所得税の計算では、それが雑所得である場合はまず収入から経費を差し引き、課税標準を算出します。課税標準とは、税金を計算する際の算定基準のことです。

さらに課税標準から所得控除を差し引き、課税所得金額を計算します。所得控除とは税金を計算する際に所得から差し引くことができる、課税されない金額のことです。配偶者控除や扶養控除、医療費控除、生命保険料控除などが該当します。

所得税の金額を計算する

最後に課税標準金額に所得税率をかけて、所得税の金額を計算しましょう。求めた所得税の金額から、本業の給与などで源泉徴収されている所得税を引いて、納税する金額を求めます。

本業と副業を合わせた課税所得金額が450万円の場合、所得税の速算表に基づき、所得税は450万円×20%−42万7,500円=47万2,500円です。本業の給与の源泉徴収の所得税が40万円だとすると、納付する金額は差額である7万2,500円となります。

配当控除や住宅ローン控除などがある場合は、税額控除としてそれらを差し引き、申告税額を計算してください。

副業の税金の納め忘れ防止やミスを修正する方法

確定申告はしたものの記入ミスをしてしまった場合でも、対処法があります。申告内容を間違えてしまった際には、なるべく早く修正申告をしましょう。

また納税額が多い方の負担が大きくならないように、分割して納税ができる予定納税という制度があります。税金が高くなりそうな方に対して、年度途中に通知が送られてくるため、納め忘れの防止にもなるでしょう。

ここからは予定納税、期限後申告、更正の請求書、修正申告について、それぞれ解説します。

予定納税

個人事業主で一定以上の所得がある方に対して、「予定納税の納付通知」が送られてくることがあります。予定納税は、所得税の一部を年度の途中に納める制度で、所得が多く税金が高額になる方の負担が軽減されるように分割して支払うことができる仕組みです。

年度途中の6月中旬以降に、次の確定申告で納税額が15万円以上になる予定の方に送付されます。

年度の途中で送られてくるため、予定されている納税額を事前に確認できます。心構えができるだけでなく、納税を忘れてしまうことも防げるでしょう。実際の納税額が予定されていた金額よりも少ない場合には、確定申告時に差額が還付されます。

期限後申告

会社員の場合は会社が年末調整をしてくれるため、確定申告は還付金を請求するために行うことが多いでしょう。還付申告については約5年間の期限があるため、追加で納める税金がないことが確定している場合は、3月15日を過ぎてしまっても問題ありません。

個人事業主の場合は、確定申告が遅れてしまった際には期限後申告という形で申告します。ただし、ペナルティとして延滞税や無申告加算税を支払わなければならない可能性があるため、注意が必要です。

更正の請求書・修正申告

確定申告をしたものの、事後に内容の間違いに気づいた場合は、なるべく早いタイミングで修正しましょう。確定申告の期間中に間に合えば、再提出をすれば新しい日付の内容で処理されます。

提出期限を過ぎた後にミスに気づいた際は、税額が少なくなるケースでは「更正の請求書」、増えるときには「修正申告」を提出しましょう。

「更正の請求書」が認められれば還付金が戻ってきます。「修正申告」を提出する際は、延滞税や過少申告加算税を支払う必要が出てくる可能性があるため、なるべく早く提出しましょう。

おわりに

副業による所得が20万円を超える場合には、基本的に確定申告をして税金の過不足分を精算しましょう。副業所得が20万円以下であっても、所得税の還付を受けられる場合には確定申告をします。また、住民税については所得金額に関係なく納める必要があるため、所得税と混同しないように注意が必要です。

副業による所得は雑所得に分類されることが多く、その場合、必要経費を差し引くことができることを押さえておきましょう。ついつい後回しにしてしまいがちな確定申告ですが、申告を怠るとペナルティを課されてしまいます。忘れずに申告するようにしましょう。