退職金を老後の生活費にしようと考えている方は少なくありません。退職金をそのまま利用するのではなく、うまく運用すれば資金を増やせる可能性があります。

このコラムでは、退職金の運用方法をご紹介します。退職金を運用する必要性や注意点も併せて参考にしてください。

・流動性資産(いつでも使えるお金)

・使用予定資産(今後の使用目的が決まっているお金)

・確実性資産(預金など現金への換金が容易なお金)

・収益性資産(運用することによって利益が出やすいお金)

興味のある方はぜひ一度検討してみてはいかがでしょうか。

退職金額だけでなく、今後必要となるライブイベントなどを考慮して管理する必要があります。将来のお金に関する悩みをお持ちならなら、幅広い内容の相談に対応しているオンラインFPショップ「セゾンのマネナビ」をお気軽に利用してみてはいかがでしょうか。

退職金の運用とは資産を運用すること

退職金の運用とは、金融機関に預けたり、株式を購入したりと退職金を資産として活用していくことです。人生100年時代といわれる昨今では、定年退職後の寿命が延びており、公的年金のみで生活するのは困難です。

一般的に必要となる老後資金は、2,000万~3,000万円ともいわれており、公的年金で賄えない分は退職金から補うことになります。ここで、重要なのが資産寿命です。資産寿命とは、退職金を含めた老後資金が尽きるまでの期間のことです。

資産を取り崩す年額によって異なるものの、資産を運用するほうが資産寿命を延ばせます。そのためには、退職金をそのままにしておくのではなく、運用することで老後の生活に余裕が生じます。

退職金を運用する必要性2つ

退職金を運用する必要性は、退職金が年々減少していることと、平均寿命が延びていることの2つです。厚生労働省の調査によると、退職金は5年間で約150万円減少しており、これから先も減少すると予想されます。また、退職金にも税金が課せられるため、手元に残る金額はより少なくなります。

ほかにも、男女ともに平均寿命が延びていることから、より老後資金の確保が重要とされています。ここでは、退職金を運用する必要性をご紹介します。

退職金は年々減少している

退職金は年々減少しているため、資産を運用して老後資金を確保することが大切です。厚生労働省が行った平成30年就労条件総合調査によると、平成30年の退職金は1,788万円が平均でした。しかし、平成25年であれば1,941万円もの支給があったのです。つまり、5年間の間に約150万円もの退職金が減少している計算になります。

また、20年前の退職金の支給額は、2,868万円と発表されており、この20年間で1,000万円以上減少しています。

そのため、20年前に退職した方と同じような生活をするためには、退職金のほかに1,000万円ほどの資産を準備しなければいけません。さらに、この20年間で物価が変動したり、消費税が増税したりといった変化が生まれているため、老後資金の確保は必須といえます。

また、退職金は給料やボーナスと同様に税金が発生するため、実際に手元に残る退職金はより少なく感じるかもしれません。

平均寿命が延びている

退職金が減少しているうえに、男女問わず平均寿命が延びていることから、ますます老後資金の確保を重視しなければなりません。厚生労働省の調査によれば、男女ともに平均寿命は延びており、以下の表のように推移しています。

| 男性 | 女性 | |

| 1955年 | 63.60歳 | 67.75歳 |

| 1990年 | 75.92歳 | 81.90歳 |

| 2019年 | 81.41歳 | 87.45歳 |

今後も平均寿命は延び続けると考えられており、2040年には男性83.27歳、女性89.63歳まで延びるのではないかと推測されています。つまり、定年退職後の寿命が年々延びていることになり、老後に必要となる資金も増加しているのです。

令和元年度に調査した生活保障に関する調査によると、老後の夫婦2人世帯の生活費は毎月約220,000円が平均です。ゆとりのある生活を望む場合は、さらに多くの資金が必要です。

ほかにも、介護施設に入所したり、病気によって医療費がかかったりと、より多くの資金が必要となるケースも考えられます。そのため、退職金を受け取った後、そのまま使用するのではなく、資産を運用して老後資金の準備をしなければ生活に影響が及びます。

参照:平均寿命の推移|厚生労働省、生活保障に関する調査|生命保険文化センター

退職金を4つに分けて管理する

退職金は、以下の4つに分類して管理することが大切です。

- 流動性資産

- 使用予定資産

- 確実性資産

- 収益性資産

流動性資産とは、いつでも引き出せる資産のことです。使用目的が決まっている資産は、使用予定資産と呼ばれ、使用時期に合わせて預け先を決める必要があります。確実性資産とは、リスクを抑えながら安全に運用する資産のことです。収益性資産は、ある程度のリスクを考慮したうえで運用します。

ここでは、これらの退職金の管理方法について解説します。

流動性資産

流動性資産とは、いつでも使えるお金のことです。普段の生活費を補ったり、急な出費に備えたりするのが目的の資産です。そのため、半年ほどの生活費を目安に準備しておき、いつでも引き出せる普通預金や定期預金に預けておきましょう。流動性資産は、利益性を重視する必要はなく、元本保証のある金融機関に預けるのがおすすめです。

使用予定資産

使用予定資産とは、今後の使用目的が決まっているお金のことです。例えば、車の購入や子どもの結婚費用、住宅のリフォーム費用など、数年以内に使用する資産を確保しておくことが目的です。使用予定資産は使用目的が決まっていることから、その資産が必要となる時期も概ね決まっていることも珍しくありません。

そのため、預け先を決める際は、使用時期に合わせた定期預金を活用するといった工夫が必要です。

確実性資産

確実性資産とは、元本割れのリスクを極力抑えて、安全に運用していく方法のことです。積極的に運用している資金が不足したときは、確実性資産から補うことになるため、できる限りお金を確保しておくことが重要です。

金利が高い時期は、高格付け社債や定期預金などを活用することでも、ある程度の利益を生み出せていました。

しかし、マイナス金利が導入されたことにより、リスクを抑えて運用しても収益が発生しにくくなっています。そこで、日本より前からマイナス金利が導入された、EU(欧州連合)やスイスで実施されているバランスファンドが注目されています。

バランスファンドとは、資産配分をすることでリスクコントロールを行い、低リスクでの運用を目指す方法のことです。機動的に資産を分配することで収益を確保しながら、低リスクの運用を試みています。

収益性資産

収益性資産とは、ある程度のリスクがあることを前提として、積極的に資産を運用する方法のことです。さまざまなリスクを考慮したうえで、国内外の株式や不動産などに投資します。ただし、高い収益性を求めると、それだけ大きなリスクもあるため、よく考えながら運用していくことが大切です。

より多くの老後資金を確保することは重要ですが、損をしないためにも焦らずじっくりと運用しましょう。

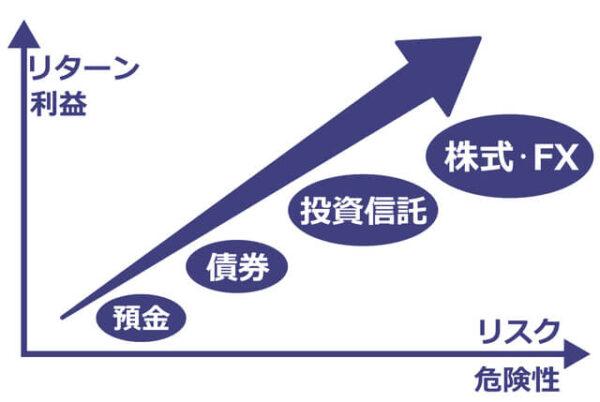

退職金のおすすめ運用法6選

退職金におすすめの運用方法は、以下の6つです。

- 定期預金

- 個人向け国債

- 個人年金保険

- 投資信託

- 株式

- ファンドラップ

定期預金は大きな損失が発生しにくいため、安心して預けられます。個人向け国債とは、個人に対して国が発行している債権のことです。個人年金保険に加入すれば、公的な年金のように毎月一定額を受け取れます。

投資信託とは、複数の顧客から資金を集めたうえで運用会社がまとめて運用する方法のことです。株式は、資産を大きく増やせる可能性があるものの、リスクも大きくなるため注意しなければいけません。

ファンドラップを活用すると、専門家に運用を任せられます。ここでは、退職金におすすめの運用方法をご紹介します。

定期預金

退職金の運用に、定期預金を活用する方法があります。定期預金とは、3ヵ月や半年、1年といった一定期間の間、口座から引き出せない預金のことです。

定期預金は、一金融機関につき1,000万円までは元本が保障されているため大きな損失が生じにくく、安心して預けられます。また、一般的な普通口座に預けるよりも、若干、金利が高いのが特徴です。

ただし、原則的に、一定期間はお金を引き出せないことに注意が必要です。途中解約した場合は、利息が付かないケースもあるため、あらかじめ確認しておきましょう。

また、現在の定期預金利率では投資としてのリターンは得られにくく、大きな収益は得られません。日常的な生活費の予備費として貯めておいたり、使用予定のある資産を管理したりするのにおすすめの運用方法です。

個人向け国債

個人向け国債は、退職金の運用におすすめです。個人向け国債とは、国が個人向けに発行している債権のことです。個人向け国債を購入すれば、国にお金を貸していることになります。

個人向け国債の特長は、元本保証と最低金利保証の2つです。最低金利として、年0.05%の利率が保証されています。一般的な定期預金の金利が年0.01~0.02%ほどであることから、個人向け国債のほうが退職金の運用におすすめです。

また、変動金利型の「変動10年」であれば、今後の実勢金利の変動によって、より効率よく運用できる可能性もあります。

さらに、元本が保証されているため、大きな損失は生じにくいのもメリットです。貴重な退職金を失くすリスクを減らせます。しかし、現在の金利情勢では定期預金と同様に、大きな利益の獲得は難しい点に注意が必要です。

個人年金保険

個人年金保険への加入も退職金の運用におすすめです。個人年金保険とは、将来的に必要となる資金を準備するための保険のことです。一般には事前に毎月の保険料を積み立てておき、一定の年齢を迎えたら公的な年金のように受け取れます。

退職金などのまとまったお金を活用して、一括して保険料を払い込む「一時払い個人年金保険」という商品もあります。

個人年金保険には、確定年金、有期年金、終身年金の3つがあります。確定年金とは、10年や15年といった一定期間、年金を受け取れる仕組みです。被保険者が亡くなった場合でも、遺族が残りの年金相当額を受け取れるのが特徴です。

有期年金は確定年金のように一定期間の間、年金を受け取れるものの、被保険者が亡くなった場合、遺族は残りの年金相当額を受け取れません。終身年金とは、被保険者が生きている限り年金を受け取れる仕組みです。ただし、被保険者が亡くなってしまうと年金が受け取れず、遺族にも残らない点に注意が必要です。

個人年金保険は受け取りの年齢までは資金を引き出せないものの、確実に資産を確保したい方におすすめの運用方法です。貯金が苦手で、老後資金をなかなか確保できない方でも取り組みやすくなっています。特に、定年までに時間のある方、毎月発生する保険料の支払いを確保できる方は、利用するといいでしょう。

投資信託

投資信託は、退職金の運用に活用できます。投資信託とは、複数の顧客から資金を集めて運用し、そこで得た成果を顧客に分配するものです。

投資の銘柄は、運用の専門家であるファンドマネージャーが選ぶため、専門家が持つノウハウを活用しながら投資を行えます。また、投資信託は少額からの投資が可能で、初めて投資を行う方や、試しに投資してみたい方でもチャレンジしやすいのが特徴です。

また、投資信託は、一つの商品で複数の銘柄に投資しているため、リスクの分散ができるのが利点です。

なかでも「つみたてNISA」は、金融庁が定めた条件をクリアした投資信託に積み立てられます。少額から長期、分散、積み立て投資の支援を行っており、毎年400,000円を上限としているものの、投資を開始した年から最長20年間の利益は非課税になります。

そのため、つみたてNISAを活用すれば、少額でも効率よく運用できます。ただし、投資商品ですから、元本割れの可能性は0ではありません。なお、2020年4月時点で、つみたてNISAは2042年までの制度とされています。

株式

退職金を運用する際は、株式も対象となります。株式とは、株式会社が資金を出してもらった方に発行する証券のことです。株式は事業資金を集めるための手段として発行され、例えば、企業が工場を建設したり、お店を出店したりする際に利用します。

株式に投資したお金は返ってこないものの、保有している株式の割合に応じて経営に参加できる権利を与えられるのが特徴です。ほかにも、利益が発生した場合に配当金がもらえたり、株式を売却することで利益を得たりできる点が魅力といえるでしょう。

そのため、株式は資産運用の中でも主力商品とされ、資産を大きく増やせます。しかし、その分のリスクも大きく、企業が倒産した場合は株式の価値がなくなる可能性もあるため、退職金を運用する際には注意が必要です。安全な資産運用のみを行いたい方は、株式は避けたほうが無難です。

ファンドラップ

退職金の運用に、ファンドラップを活用できます。ファンドラップとは、顧客ごとに異なる投資の目的を確認して投資一任契約を結び、投資先の選定から資産の運用など、さまざまなサービスを一貫して請け負うサービスのことです。

投資できる期間や資産額など顧客の状況に応じて運用できるのがメリットといえます。ただし、運用のすべてを任せることになるため、運用手数料が発生することや、元本保証がないことに注意が必要です。

退職金を運用した後の取り崩し方法2つ

退職金を運用した後は、定額法と定率法の2つの中から取り崩し方法を選べます。定額法とは、毎月一定額を取り崩せる仕組みのことで、生活設計しやすいのが特長です。

一方、定率法とは、資産の残高に一定率を掛けた金額を取り崩せる仕組みのことです。定額法のように、毎月一定額を受け取れるわけではない点に注意しましょう。ここでは、退職金を運用した後の取崩し方法について解説します。

毎月一定額を取り崩す「定額法」

退職金を運用した後は、定額法によって取り崩しが行えます。定額法とは、毎月一定額を取り崩す仕組みのことです。毎月一定額を受け取れるため生活設計がしやすく、公的な年金と合わせても管理しやすいのが特徴です。ただし、金融市場の状況にかかわらず一定額を取り崩し続けるため、資金の減り方が加速しやすくなる場合があります。

残高に一定率を掛けて取り崩す「定率法」

退職金の取崩し方法として、定率法もあります。定率法とは、資産の残高に一定率を掛けた金額を毎月受け取る仕組みのことです。残高に左右されるため、金融市場が不調な場合は少額を、好調の場合は高額を取り崩せます。定額法のように資金の減り方が加速しにくいものの、毎月一定額を受け取れないため、生活設計を立てにくい点に注意が必要です。

退職金を運用する際の3つの注意点

退職金を運用する際は、以下の3つに注意しましょう。

- リスクの高い投資はしない

- 大きく増やすことを目的にしない

- 投資の経験がない方は要注意

退職金を運用する際は、リスクを抑えて投資しましょう。退職金の運用方法を間違えれば、大きな損失につながる可能性もあり、老後の生活に影響が及びます。そのため、大きなリスクは回避して長期的な運用を目指すのがおすすめです。

また、大きく増やすことを目的にするのではなく、今ある資産を守ることを心掛けましょう。退職金は老後の生活に大変重要であるため、無理のない投資を行うことが大切です。ここでは、退職金を運用する際の注意点をご紹介します。

リスクの高い投資はしない

退職金を運用する際は、リスクの高い投資は避けましょう。高リスクの投資方法は、投資信託や株式投資以外にも、債券投資や不動産投資など、さまざまあります。投資の種類によってはリスクに違いが生じるため、できる限りリスクの低い投資先を選ぶことが大切です。

例えば、仮想通貨は投資先として人気が高いものの、値動きが激しいため退職金の運用には不向きです。

退職金を運用したことで資産が減ってしまえば、老後の生活にも影響が生じます。そのため、ハイリスクな投資先を選ぶのではなく、ローリスク・ローリターンの投資先を選び、長期運用となるようにしてください。長期的な資産運用ができるように、計画性のある投資をすることが大切です。

大きく増やすことを目的にしない

退職金を運用する際は、大きく増やすことを目的にしないことが大切です。退職金は、ボーナスのような収入ではありません。たとえ、再就職した場合であっても、退職前のような給料を受け取れる可能性は低くなります。そのため、退職金を運用する際は攻めの姿勢で行うのではなく、守ることを目的として行いましょう。

例えば、退職金のすべてを高リスク投資にあてるのではなく、定期預金や個人向け国債を活用することや、初めて利用する投資先には少額から入金するといった対応が大切です。

一般的には、年齢と債券が同じ比率であることが望ましいといわれています。自身が50代であれば、元本保証のある定期預金や個人向け国債の保有率が、資産全体の50%であるのが理想ということです。

ただし、投資の経験があまりなくて不安な方は、年齢と同じ比率にすることを意識するのではなく、定期預金や個人向け国債の割合を増やすことがおすすめです。無理に投資を頑張るのではなく、資産を維持できるような運用を意識しましょう。

投資の経験がない方は要注意

退職金を運用する際、今まで投資をしたことがない方は注意が必要です。今まで投資の経験がない方にとって、元本割れのショックは想像以上に大きいでしょう。ショックのあまりに「投資なんてしなければ良かった」とその場で止めてしまえば、損失が確定してしまいます。

たとえ元本割れしたとしても、冷静に判断できる方でないと、長期的な投資は難しいといえます。退職金で投資を考える方は、少しでも早い段階で投資に慣れておくことがおすすめです。

また、投資の経験がないからといって、担当者にすべてお任せするのはおすすめできません。投資経験のない方にとって、投資の知識を持つ担当者は頼りになる存在でしょう。

しかし、担当者に任せたままでいると、かえって投資が続かない原因ともなるのです。また、担当者に任せていれば元本が保証されるわけでもありません。

担当者に相談したり、アドバイスを求めたりするだけでなく、自ら勉強して知識を身に付けることも重要です。自身が納得したうえで、投資を行っていきましょう。

・流動性資産(いつでも使えるお金)

・使用予定資産(今後の使用目的が決まっているお金)

・確実性資産(預金など現金への換金が容易なお金)

・収益性資産(運用することによって利益が出やすいお金)

興味のある方はぜひ一度検討してみてはいかがでしょうか。

退職金額だけでなく、今後必要となるライブイベントなどを考慮して管理する必要があります。将来のお金に関する悩みをお持ちならなら、幅広い内容の相談に対応しているオンラインFPショップ「セゾンのマネナビ」をお気軽に利用してみてはいかがでしょうか。

退職金の運用に関する相談はオンラインFPショップ「セゾンのマネナビ」にお任せ

退職金の運用を考えている方は、まずはオンラインFPショップ「セゾンのマネナビ」を活用するのがおすすめです。オンラインFPショップ「セゾンのマネナビ」は、将来のお金に関する悩みをオンラインでファイナンシャルプランナーに無料で相談できるサービスです。

例えば、退職金を運用するにあたり、老後資金がいくら不足しているのかも分からない方もいるでしょう。漠然とした将来の不安を抱えている方もいるかもしれません。

そこで、

セゾンのマネナビを活用すれば、何回でも無料でファイナンシャルプランナーに相談できるためお金に関する不安や悩みを解決できます。担当のファイナンシャルプランナーをご自身で選ぶことも可能です。相談はオンラインで行えるため、気軽に相談できます。

オンラインFPショップ「セゾンのマネナビ」を実際にご利用された方の声

《40代女性》ライフプラン表を作成してもらったことで今後備えていく必要があるのはどの部分なのか見える化できました。友人や知人にもできるだけ早くライフプラン表の作成を勧めたいです。

《40代女性》教育資金と老後資金の事を考えて、どのようにお金を貯めていけばよいか聞きたいと思い申込みました。担当FPはいろいろ相談にのってくれ、とても話しやすく様々な知識を得ることができました。

おすすめポイント

- オンラインで相談できる

- 何回ご相談いただいても料金は無料

- ご自身で担当のFPを指名できる

おわりに

退職金の運用とは、資産を守り・増やしていくことです。受け取れる退職金が年々減少していることや、平均寿命が延びていることから、退職金を運用して老後資金を確保することが必要です。

退職金を運用する方法は、定期預金や個人向け国債の活用など多岐にわたるため、ご自分が運用しやすい方法を選んでください。ただし、退職金を運用する際は、大きなリターンを求めるのではなく、資産を維持できるように運用することが一番大切です。老後資金が確保できないという事態にならないように、計画的に運用しましょう。