40代は今後のリスクを踏まえて医療保険を選ぶ必要があります。このコラムでは、40代ならではのリスクや、保険選びの考え方、注意点について解説します。入院時にかかる費用や、公的保険制度の内容も踏まえて、民間の保険を選びましょう。

生命保険と医療保険の違いとは

生命保険会社が医療保険を販売したり、医療保険と生命保険が混在して解説されていたりと、生命保険と医療保険の違いが明確ではない方も多いでしょう。

医療保険は生命保険の一部ですが、ケガや病気の治療にかかる費用をカバーするものです。

一方で生命保険とは、万が一自分が死亡してしまった際に、遺された遺族にお金を残すためのものです。

生命保険と医療保険は一括にされてしまうケースが多いですが、より正確に理解するのであれば「死亡保険」と「医療保険」と考えましょう。

40代が抱える2つのリスク

40代が医療保険を見直すべき理由は、40代特有の2つのリスクがあるためです。

- 支出が多くなる

- 病気のリスクが高くなる

働き盛りの40代ですが、徐々に病気のリスクも高くなるため、適切に備えなければ家族に負担を掛けてしまうこともあるでしょう。

収入が増えるものの、支出も多くなりがちな40代だからこそ医療保険を見直しましょう。40代が抱える2つのリスクについて詳しく解説します。

支出が多くなる

一般的に40代は仕事において責任のある役職を任され、収入が多くなる一方で、支出も増加する傾向にあります。具体的には住宅ローンの返済や、子どもの教育費などです。

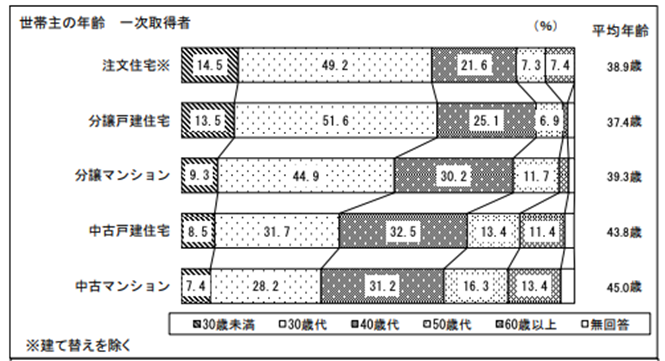

国土交通省の令和2年度住宅市場動向調査によると、住宅を初めて購入する世帯の世帯主の年齢は、どの住宅種別においても平均年齢は30〜40代が占めています。

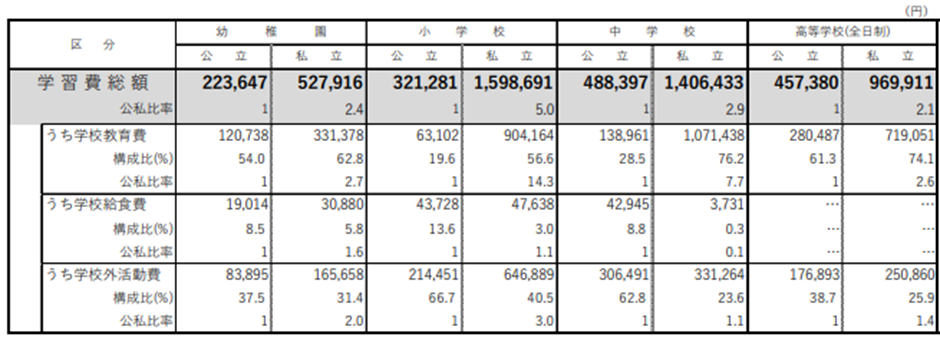

また、以下の図は文部科学省の平成30年度子どもの学習費調査の結果です。

幼稚園から高校まで私立の場合と公立の場合の1年あたりの学習総額費が分かるため、教育費にいくらかかるのかを考えてみましょう。

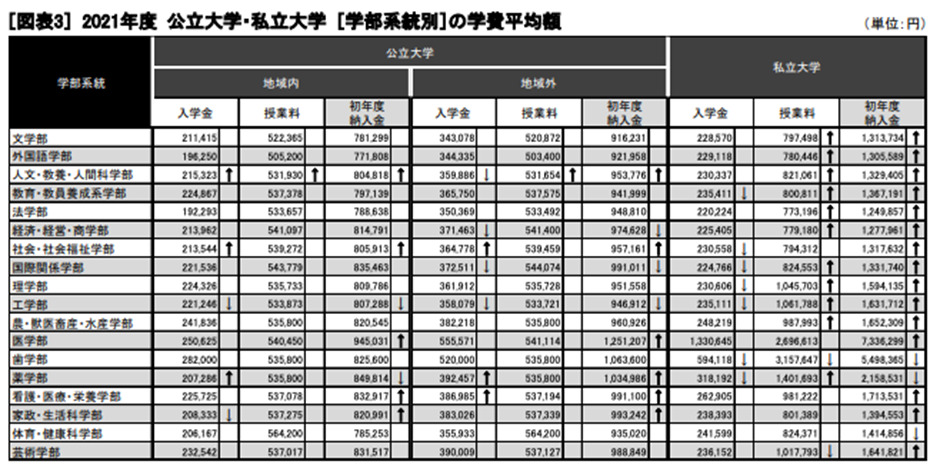

旺文社教育情報センターの「2021年度大学の学費平均額」も併せて参考にしてください。

仮に30歳で子どもが生まれたとすると、40代の間に中学・高校を卒業し、大学に入学する年齢となります。通う学校が公立か私立かでも費用は大きく異なりますが、定期的にかかる費用に加え、入学金などまとまった金額も必要になることが予想できます。

このようなタイミングでケガや病気で働けなくなってしまうと、収入の減少と支出の増加で家計が圧迫されてしまいます。どの程度の費用があれば家族に負担を掛けずに済むかを考えてみましょう。

病気のリスクが高い

40代になると病気のリスクが高まることに加え、仕事などで多くのストレスを抱えてしまう方が多いです。厚生労働省の令和2年(2020)人口動態統計月報年計(概数)の概況によると、40代の男女別の死因と死亡率は以下のとおりです。

男性(人口10万人対の死亡率)

| 1位 | 2位 | 3位 | |

| 40〜44歳 | 自殺 (27.0%) | 悪性新生物 (20.4%) | 心疾患 (15.8%) |

| 45〜49歳 | 悪性新生物 (39.8%) | 心疾患 (28.8%) | 自殺 (25.8%) |

女性(人口10万人対の死亡率)

| 1位 | 2位 | 3位 | |

| 40〜44歳 | 悪性新生物 (31.9%) | 自殺 (11.1%) | 脳血管疾患 (4.9%) |

| 45〜49歳 | 悪性新生物 (54.9%) | 自殺 (12.2%) | 脳血管疾患 (9.2%) |

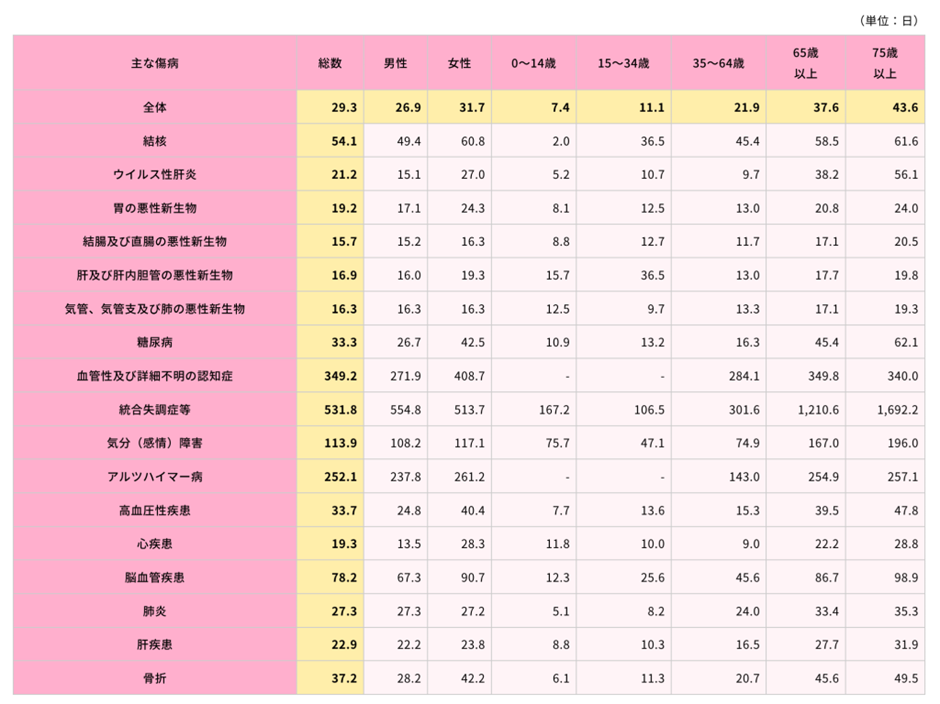

なお、厚生労働省の「平成29年患者調査」によると、傷病別の入院期間は以下のとおりです。

死亡率上位に入る悪性新生物や心疾患は約2〜3週間、脳血管疾患は2ヵ月以上の入院期間となるため、しっかりと保険でカバーしておく必要があるでしょう。

40代の医療保険加入率と入院費用

40代が抱える2つのリスクが分かったところで、ここからは具体的な保険を選ぶために40代の医療保険加入率と入院費用について解説します。

- 40代の医療保険加入率

- 入院時の自己負担費用

- 入院にかかる日数

- 発生する逸失収入

ケガや病気によって入院することで、どれくらいの費用がかかるかを理解し、保険で備えるべき金額について考えましょう。

それぞれについて解説します。

40代の医療保険加入率

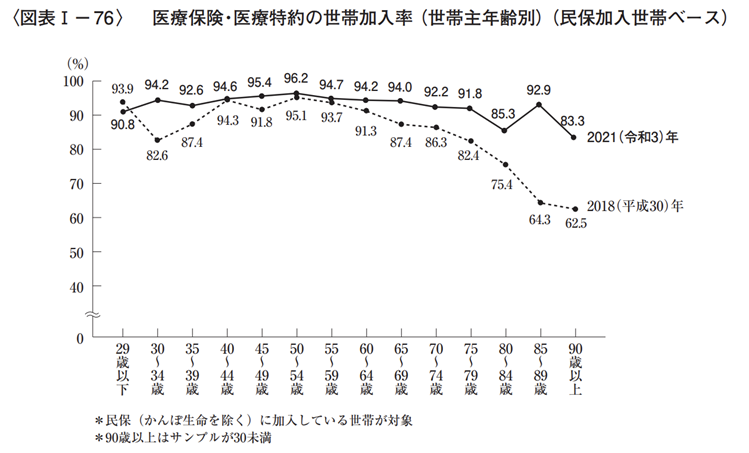

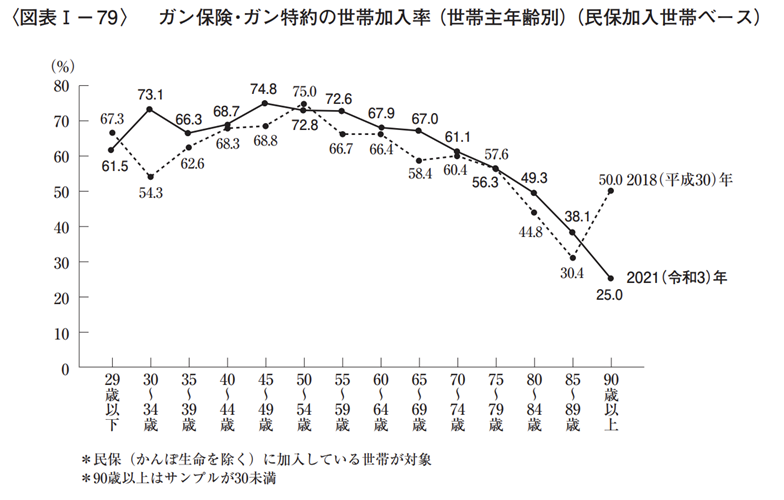

生命保険文化センターの2021(令和3)年度生命保険に関する全国実態調査によると、医療保険・医療特約の世帯加入率(世帯主年齢別)は以下のとおりです。

どの年代においても加入率は80%を超えていることが分かります。

一方でガン保険・ガン特約の世帯加入率は40代で68.7%〜74.8%となっており、年代別では一番高いものの、80%を下回っています。

入院時の自己負担費用

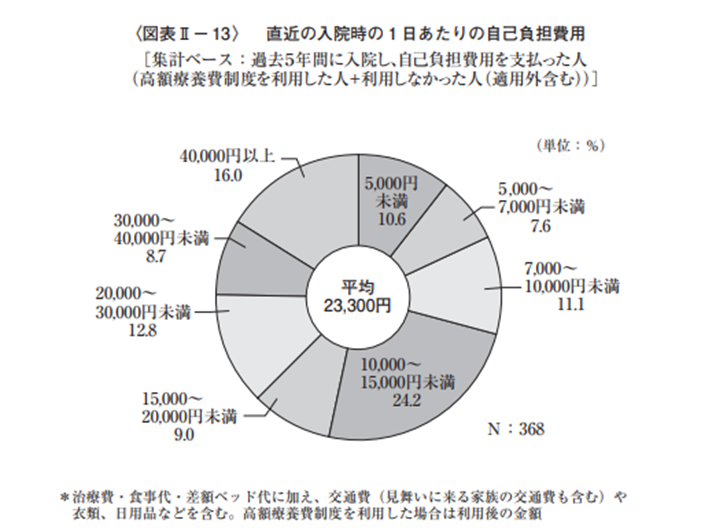

生活保険文化センターの令和元年度「生活保障に関する調査」では、直近の入院時の1日あたりの自己負担費用は平均23,300円という結果が出ています。

これらの結果は年代や傷病によって分けられていないため、あくまでも平均費用ではありますが、40代に多い悪性新生物や心疾患は入院期間が平均2〜3週間、脳血管疾患は平均2ヵ月以上となるため、場合によっては100万円を超えるケースもあるでしょう。

入院にかかる日数

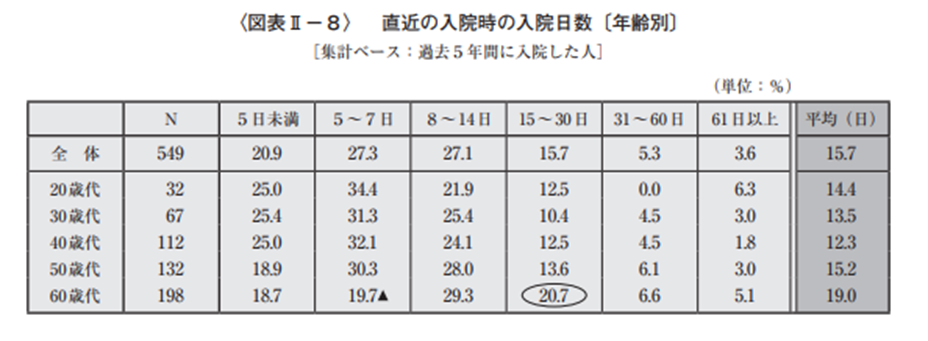

生活保険文化センターの令和元年度「生活保障に関する調査」では、40代の平均入院日数は12.3日との結果が出ています。

1日あたりの自己負担費用は平均23,300円であるため、12.3日で計算すると286,590円となります。しかし、平均日数を超えている割合も多く、中には61日以上の方もいるため、保険で備えていて損はないでしょう。

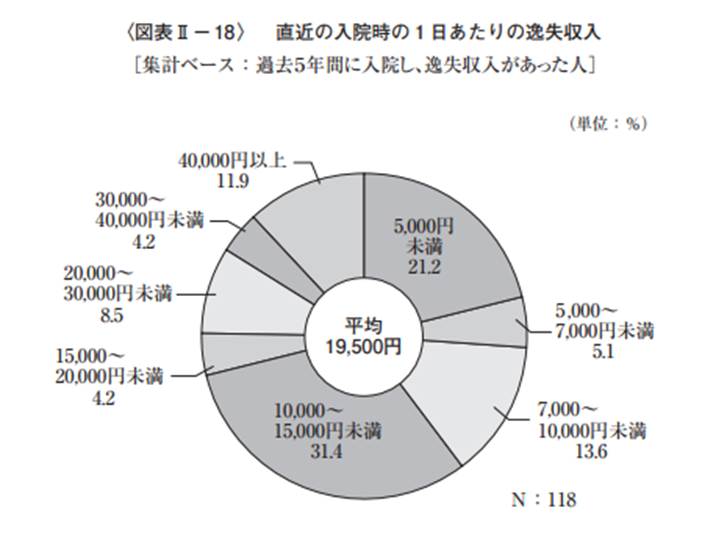

発生する逸失収入

入院時の費用は支出だけではなく、逸失収入にも目を向けましょう。逸失収入とは、通常通り働いていれば得られたはずにもかかわらず、病気やケガで得られなかった収入を指します。

入院期間が2週間になる場合、2週間分の給与が逸失収入に該当します。さらに、退院後もすぐに仕事に復帰できるとは限らないでしょう。時短勤務などを行い徐々に復帰する場合は、そのような期間も含めて計算する必要があります。

さらに、家族が仕事を休んで病院に来た場合は、その分の家族の収入も逸失収入に該当します。

会社員であれば、有給休暇などを活用して逸失収入を抑えられますが、自営業・フリーランスの方の場合は休んだ日数が全て逸失収入になってしまうこともあるため注意しなければなりません。

実際に、生活保険文化センターの令和元年度「生活保障に関する調査」では、1日あたりの逸失収入は平均19,500円との結果が出ています。

40代は収入が多い分逸失収入が増えてしまう可能性もあるため、注意しましょう。

40代におすすめの医療保険の選び方

40代の医療保険加入率と入院費用について理解が深まったところで、ここからは具体的な医療保険の選び方について解説します。

40代が医療保険を選ぶ際には以下のポイントを意識しましょう。

- 三大疾病をカバーする

- 入院給付金日額と支払限度日数を選ぶ

- 保険期間を選ぶ

- 特約・保障内容を選ぶ

- 各種保険の内容

それぞれについて解説します。

三大疾病をカバーする

40代が医療保険を選ぶ際には三大疾病をカバーできる保険を選びましょう。

三大疾病とは以下の傷病を指します。

- ガン

- 心疾患

- 脳血管疾患

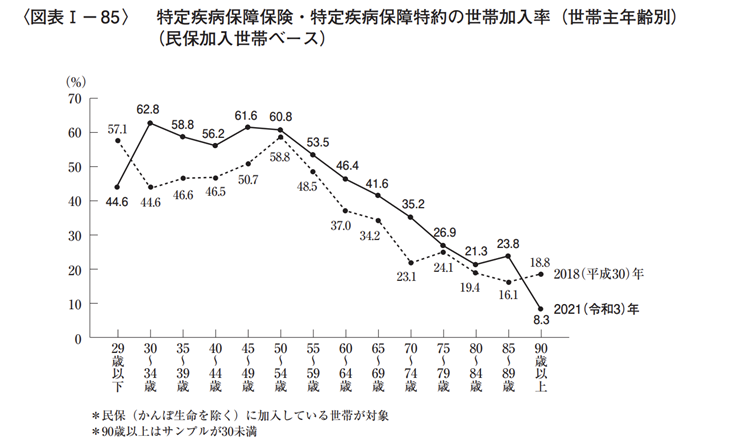

三大疾病は、40代のなかで死亡率が高い傷病です。しかし、生活保険文化センターの令和元年度「生活保障に関する調査」では、特定疾病保障保険に加入している世帯は40代であってもそれほど多くはありません。

特定疾病に指定されている傷病は複数ありますが、40代でもリスクが高いガンや脳血管疾患などが該当します。

三大疾病をカバーできる保険を選ぶことで、40代におけるリスクの多くをカバーできるでしょう。入院のタイミングで一時金を受け取れる保障内容の保険もあります。

入院給付金日額と支払限度日数を選ぶ

入院給付金日額とは、入院した場合に受け取れる1日あたりの給付金額です。

日額5,000円や10,000円といったプランが一般的ですが、さらに高い金額に設定することも可能です。入院1日あたりの費用や逸失収入も踏まえて判断しましょう。併せて入院何日目から給付金が受け取れるのかも確認する必要があります。

入院給付金日額が高くなるほど月々の保険料も高くなるため、家計も踏まえて決める必要があります。

また、支払限度日数とは1度の入院で支払われる入院給付金の上限です。40代の平均入院日数は12.3日ですが、脳血管疾患などは2ヵ月以上の入院となるケースも少なくありません。

あまり短く設定してしまうと入院が長引いた際に支給限度日数が来てしまうため、多少余裕を持って設定しておくと安心でしょう。

プランには無制限で受給できるものもありますが、保険料が高くなるため、自身の蓄えなどを踏まえて判断する必要があります。

保険期間を選ぶ

医療保険には定期型と終身型の2種類があります。

定期型は、契約時に定めた期間までしか保障されませんが、毎月の保険料が終身型よりも安く設定されています。子どもが小さい間だけ保障を受けたいなど期間を限定して考えている方におすすめです。

しかし、契約を更新する際には、更新時の年齢などによって保険料が高くなってしまいます。いつまで保険に入るかを事前に考えたうえで選びましょう。

一方で終身型は、契約時から一生涯保障を受けられますが、その分毎月の保険料が定期型よりも高く設定されています。

保険料を安く抑えられる若いうちに終身型に入ることで、月々の保険料を抑えやすくなります。

特約・保障内容を選ぶ

医療保険における特約とはオプションを指します。

ひとつのパッケージ商品としての医療保険だけでなく、自分や家族のライフスタイルなどを踏まえて特約を選び、保険商品を自分用にカスタマイズしましょう。

例えば以下のような内容です。

- 通院給付金

- 先進医療

- ガン診断給付金

自分や家族がどのようなタイミングでお金が必要になるのかを考えて特約を選びましょう。保障内容を充実させるのは重要ですが、特約を付け過ぎると保険料も高くなるため、注意が必要です。

各種保険の内容

医療保険を選ぶ際には各種保険の内容を精査しましょう。

医療保険と一言でいってもさまざまな種類があります。例えば以下のような内容です。

- 医療保険(定期保険・終身保険)

- 就業不能保険

- ガン保険

保険単体ではパッケージ商品であるため、自分や家族に合った内容のものを探すのは難しいですが、特約などを加えることで、オリジナルの商品にカスタマイズできます。

しかし、カスタマイズするためには既存の保障内容をしっかりと理解しなければなりません。適切な商品を選ぶためにも各種保険の内容を比較検討しましょう。

自分に合う保険を探すのが難しく、手軽に自分に合った保険を選びたいという方は「ネット完結型・セゾンの医療保険」がおすすめです。「ネット完結型・セゾンの医療保険」は、保障内容が幅広いことに加え、持病があっても入れる可能性があります。

保険料などもすぐに確認できるため、保険選びで悩んでいる方は、ぜひ「ネット完結型・セゾンの医療保険」をご利用ください。

40代女性は医療保険の選び方に注意!

40代におすすめの医療保険の選び方について解説しましたが、40代の女性は医療保険の選び方に注意しましょう。

女性は40代になると女性特有の病気の発症が多くなるため、以下の2つのポイントを押さえて保険を選ぶ必要があります。

- 女性特有のガンや生活習慣病に備える

- 女性特約を充実させる

それぞれのポイントについて解説します。

女性特有のガンや生活習慣病に備える

40代女性が医療保険を選ぶ際には、女性特有のガンや疾病、生活習慣病に備える必要があります。

女性特有のガンや疾病については以下のような種類です。

- 子宮頸がん

- 子宮内膜症

- 卵巣のう腫

- 乳がん

- 子宮体がん

- 卵巣がん

女性は妊娠・出産などによって体に負担がかかるため、どのような病気にかかるリスクがあるのかを理解しておく必要があります。

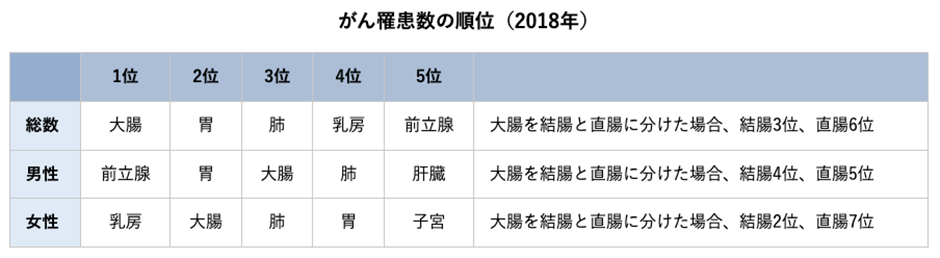

国立がん研究センターの発表によると、2018年における女性のガン罹患数の順位は以下のとおりです。

また、40代を超えると生活習慣病のリスクが高まります。生活習慣病とは日々の食事や喫煙、飲酒、ストレスなどが発症の原因となる疾患の総称です。

主に以下の病気が生活習慣病として扱われます。

- ガン

- 心疾患

- 脳血管疾患

- 糖尿病

- 高血圧性疾患

- 肝硬変

- 慢性腎不全

これらの病気のリスクが高まる前提で保険を選びましょう。

女性特約を充実させる

40代女性が医療保険を選ぶ際には、女性特約を充実させましょう。

女性は女性ならではの病気にかかるリスクが高くなるため、女性特有の病気を保障してくれる保険を選ぶ必要があります。

保険の中には女性向けに作られている商品も多いため、保障が手厚い保険を選びましょう。もし、既存の保険で満足できるものがない場合は、特約などをカスタマイズして保険を作るのもおすすめです。

公的医療保険制度の理解が重要

40代の医療保険の選び方について解説しましたが、保険を適切に選ぶ際には公的医療保険制度の理解が重要です。

日本の公的医療保険制度は充実しているため、公的医療保険でカバーしきれない部分を民間保険でカバーしましょう。

医療保険を選ぶ前に理解しておくべき公的医療保険は以下のとおりです。

- 高額療養費制度

- 医療費控除

- 傷病手当金

それぞれの仕組みについて解説します。

高額療養費制度の仕組み

1ヵ月の医療費が一定の金額を超えた際には高額療養費制度を利用可能です。

医療費の自己負担は年齢や収入によって1〜3割ですが、高額療養費制度を利用することでさらに負担額を抑えられます。

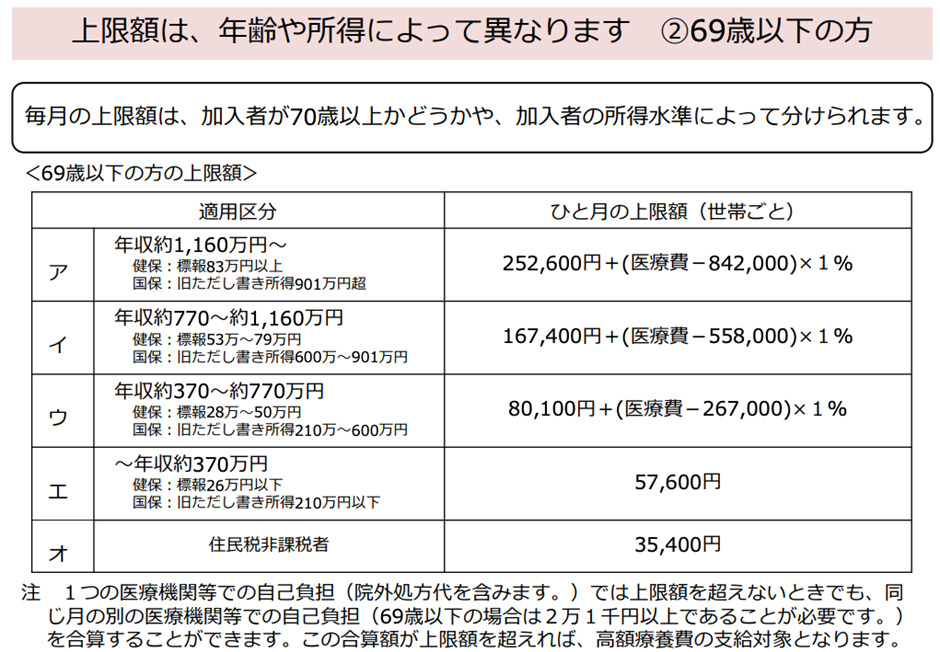

具体的には以下のとおりです。40代の場合は収入によって上限額が異なるため、自分に該当する箇所を参考にしてみましょう。

【69歳以下の方】

例えば40歳・年収約370万~770万円の方で、1ヵ月に100万円の医療費がかかった場合、窓口の負担は30万円ですが、高額療養費制度を利用することで実際の自己負担額は87,430円となります。

しかし、高額療養費制度は還付型であるため、一度は医療費を支払わなければならない点に注意しましょう。

医療費控除の仕組み

一世帯における年間の医療費が10万円を超えた際には医療費控除が利用可能です。入院費用などは10万円を超えるケースが多いため、医療費控除を忘れずに利用しましょう。

医療費控除の対象となる金額は以下のとおりです。

(実際に支払った医療費の合計額)-(保険金などで補てんされる金額)-10万円

なお、医療費控除の上限は200万円です。

医療費控除は年末調整には対応していないため、公務員や会社員であっても確定申告をしなければなりません。

傷病手当金の仕組み

健康保険に加入している方は、ケガや病気で働けなくなった際に傷病手当金制度が利用可能です。

傷病手当金は3日連続で仕事を休み、さらに4日目以降休んだ日数によって支給されます。計算式は以下のとおりです。

1日あたりの金額:(支給開始日の以前12ヵ月間の各標準報酬月額を平均した額)÷30日×(2/3)

支給を開始した日から通算して最大1年6ヵ月間保障を受けられるため、受け取れる金額を理解したうえで民間の医療保険を選びましょう。

医療保険を選ぶ際の4つの注意点

医療保険を選ぶ際には4つの注意点があります。

- 備えと支出のバランスを意識する

- 一度病気になると保険の選択肢が少なくなる

- 特約・保障の内容を精査する

- 保険料を比較検討する

これらの注意点を理解せずに医療保険を選んでしまうと、日々の生活が苦しくなったり、万が一の際に保障されなかったりする危険もあります。

それぞれの内容について解説します。

備えと支出のバランスを意識する

医療保険を選ぶ際には備えと支出のバランスを意識しましょう。

万が一のために保障を充実させたいと考えていても、毎月の保険料が家計を圧迫してしまっては本末転倒です。

40代は支出が増える時期でもあるため、保険料以外にも用意しなければならないお金がたくさんあるでしょう。住宅ローンや子どもの教育費などの負担にならないように、公的医療保険と組み合わせてバランスを考えましょう。

一度病気になると保険の選択肢が少なくなる

保険への加入を後回しに考えている方は注意しましょう。保険への加入は過去に患った病気などを保険会社に告知する義務があるため、一度病気になると保険の選択肢が少なくなってしまいます。

保険に加入できない、加入できるものの保険料が高くなるケースも多いため、病気にかかる前に加入しておくのがおすすめです。

一度病気にかかってしまった方は、審査基準が一般の保険よりも緩和されている「引受基準緩和型」や「無選択型」であれば加入できる可能性もあります。

特約・保障の内容を精査する

医療保険を選ぶ際には、保険の保障内容と特約の内容を精査しましょう。保障を充実させたいと考え、さまざまな特約を入れてしまうと、本来の保障内容と特約の保障内容が重複してしまうケースもあります。

保険料を抑えるためにも、必要な保障を見極め、不要な部分はカットしましょう。

それぞれの保障内容を理解することで、保険全体への理解も深まります。

保険料を比較検討する

医療保険は保障内容が重要ですが、保険料についても比較検討しましょう。

保険会社は数多くあるため、その分保険商品の数も多いです。なかには保障内容がほぼ同じにもかかわらず料金が異なる保険もあるため、お得に保険に入るには各社の商品を比較検討しなければなりません。

なるべく費用を抑えたいという方には「ネット完結型・セゾンの医療保険」がおすすめです。

「ネット完結型・セゾンの医療保険」は、ネットで手続きができるため、保険の店舗などで加入するよりも費用を抑えられます。保険料も最短10秒でチェック可能です。

40代の医療保険はリスクを踏まえて考えよう

40代は収入が増えるものの、住宅ローンや子どもの教育費などで支出も多くなります。

ケガや病気で長期間働けなくなった場合には、支出の増加と収入の減少によって家計が苦しくなってしまうでしょう。

40代は病気のリスクも高まるため、医療保険で万が一に備える必要があります。40代が医療保険を選ぶ際には以下のポイントを意識しましょう。

- 三大疾病をカバーする

- 入院給付金日額と支払限度日数を選ぶ

- 保険期間を選ぶ

- 特約・保障内容を選ぶ

- 各種保険の内容

また、女性の場合は女性特有のガンなどを手厚く保障している保険がおすすめです。

一度病気になってしまうと保険に入りにくくなってしまうため、なるべく早い段階で検討しましょう。