50代における医療保険の選び方は、ライフプランを重視する必要があります。このコラムでは、50代における医療保険の選び方や注意点、加入するべき理由について解説します。家族構成や貯蓄額、持病の有無を踏まえて医療保険を見直してみましょう。

50代・60代における保険の実態

医療保険を選ぶ前に、日本における50代・60代の保険の実態について理解しましょう。

50代・60代における保険の実態について以下の内容を解説します。

- 保険加入率

- 平均保険金額・給付金額

- 平均払込保険料

平均的な数値を参考に、自分自身や家族の状況を見つめ直し適切な保険を選びましょう。

それぞれの内容について解説します。

保険加入率

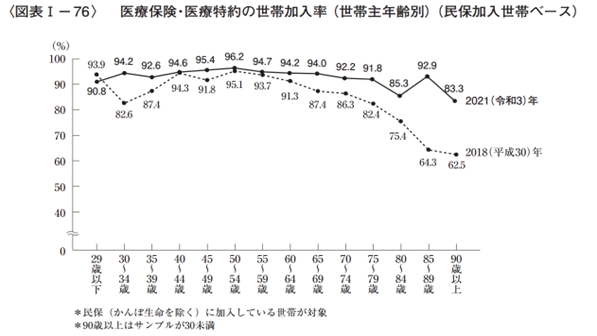

生命保険文化センターの「2021(令和3)年度生命保険に関する全国実態調査」によると、世帯主年齢別の医療保険・医療特約の世帯加入率は以下のとおりです。

50〜54歳の加入率は96.2%と全年齢層で最も高い数値となっていますが、55歳から徐々に加入率が下がっています。

2018年の調査では60歳になると加入率が大幅に減少していますが、2021年の調査では比較的なだらかな減少になっていることが分かります。

平均保険金額・給付金額

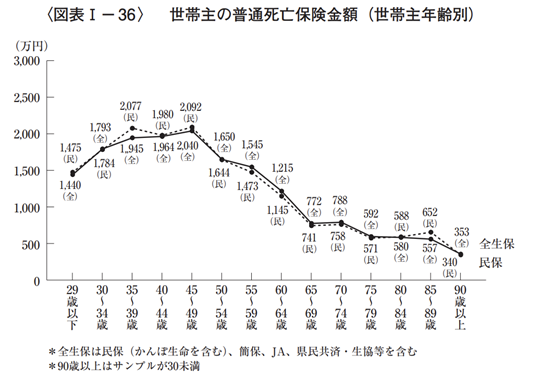

生命保険文化センターの「2021(令和3)年度生命保険に関する全国実態調査」によると世帯主年齢別の世帯主普通死亡保険金額は以下のとおりです。

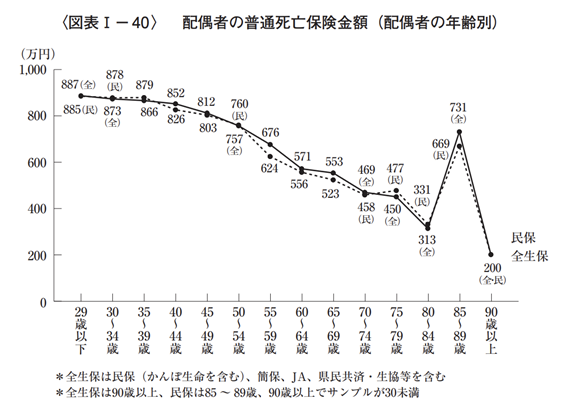

45〜49歳の保険金額が最も多くなり、その後は65〜69歳まで大幅に下落しています。なお、配偶者の保険金額は以下のとおりで、29歳以下をピークに80〜84歳まで減少しています。

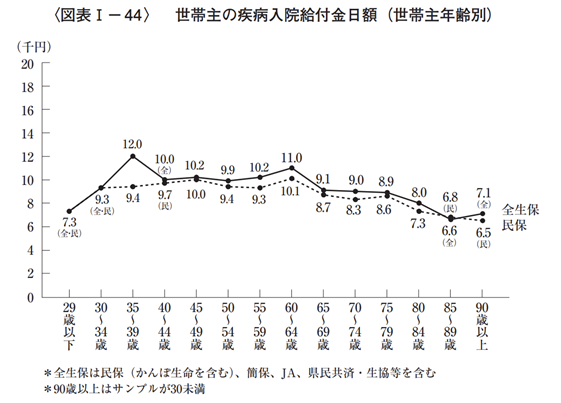

以下の図は世帯主の年齢別の疾病入院給付金日額ですが、死亡保険金のように年代による大きな差はありません。

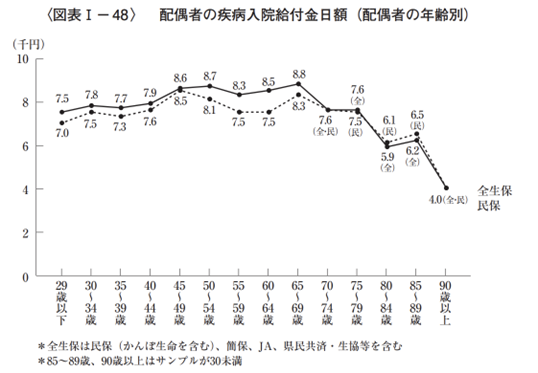

配偶者の疾病入院給付額日額は以下のとおりで、世帯主よりも年代ごとの価格差が大きいことが分かります。

平均払込保険料

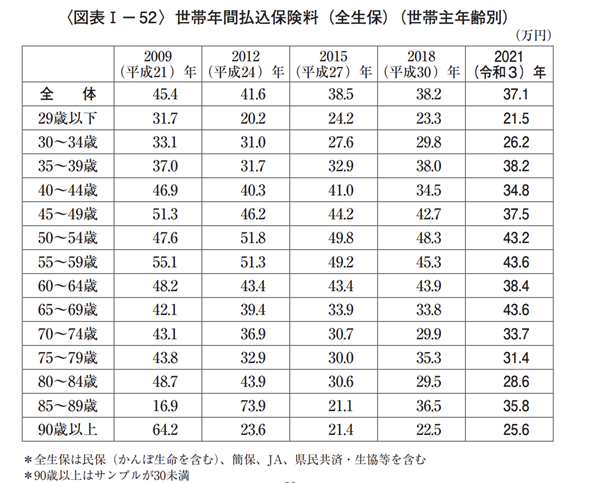

生命保険文化センターの「2021(令和3)年度生命保険に関する全国実態調査」によると、世帯主年齢別の世帯年間払込保険料は以下のとおりです。

「55〜59歳」「65〜69歳」で最も高く、年間43.6万円の保険料を支払っています。月々に換算すると約3.6万円になります。ここまでで解説した保険金額や保険料の平均をもとに、自分や家族の保険が平均の数値と大きな乖離がないか確認してみましょう。

保険内容は人それぞれですが、保険料が高すぎる、安すぎるといった場合には、見直さなければならない場合もあるでしょう。

50代が医療保険に加入するべき5つの理由

50代が医療保険に加入するべき理由は5つです。

- 三大疾病のリスクが高まる

- 年齢が上がるにつれて入院期間が長期化する

- 年齢が上がるにつれて医療費が高くなる

- 老後に備えられる

- 病気を患う前の方がお得に加入できる

50代の病気のリスクや入院期間などのデータを参考に、貯蓄だけで備えられるのか、どの程度の保険に入るべきなのかを考えてみましょう。

それぞれについて解説します。

三大疾病のリスクが高まる

50代になると三大疾病(ガン、心疾患、脳血管疾患)のリスクが高まります。

厚生労働省の令和2年(2020)人口動態統計月報年計(概数)の概況によると、50代の男女別の死因と死亡率は以下のとおりです。

男性(人口10万人対の死亡率)

| 1位 | 2位 | 3位 | |

| 50〜54歳 | 悪性新生物 (79.4%) | 心疾患 (48.7%) | 自殺 (27.7%) |

| 55〜59歳 | 悪性新生物 (160.0%) | 心疾患 (77.0%) | 脳血管疾患 (35.6%) |

女性(人口10万人対の死亡率)

| 1位 | 2位 | 3位 | |

| 50〜54歳 | 悪性新生物 (90.9%) | 脳血管疾患 (14.0%) | 自殺 (12.9%) |

| 55〜59歳 | 悪性新生物 (134.2%) | 脳血管疾患 (15.8%) | 心疾患 (14.9%) |

なお、男女ともに60代の死因は55〜59歳の死因と同じ順位です。

年齢が上がるにつれて入院期間が長期化する

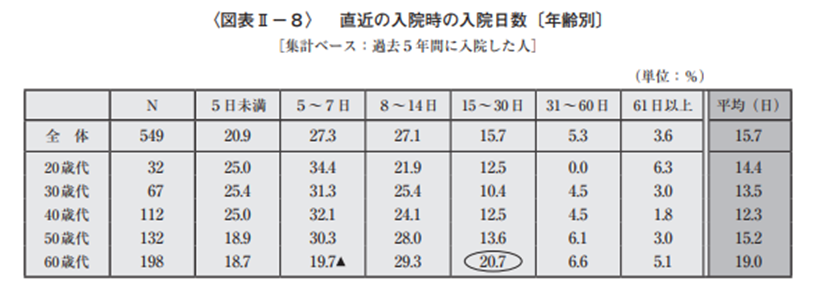

生命保険文化センターの令和元年度「生活保障に関する調査」によると、年齢別の入院日数は以下のとおりです。

50代は平均15.2日、60代は平均19.0日との結果が出ています。

5日未満や5〜7日の短期間の入院割合が少なくなり、31〜60日の期間がほかの年代よりも多いため、平均日数を引き上げています。

年齢を重ねるごとに1度の入院期間は長期化すると考えましょう。入院期間が長期化する分、差額ベッド代や食事代などが必要になります。

2-3.年齢が上がるにつれて医療費が高くなる

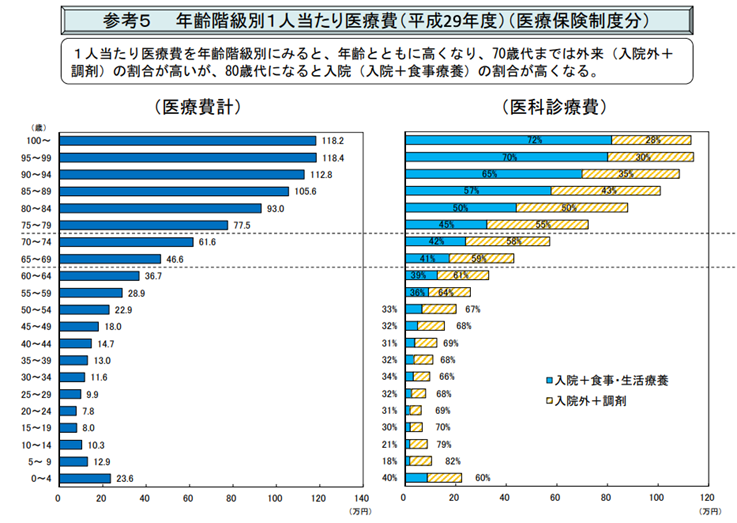

厚生労働省の年齢階級別1人当たり医療費によると、50代の医療費は22.9〜28.9万円、60代の医療費は36.7〜46.6万円との結果が出ています。

医療費が増えるとその分支出も多くなります。特に50代の方は医療費が3割負担であるため、高齢者よりも支出の割合が大きくなってしまうのです。

年齢が上がるにつれて医療費が高くなるため、50代は将来に向けて保険を見直す良いタイミングといえるでしょう。

老後に備えられる

人生100年時代といわれる現代において、年金の受給問題などから仕事を退職した後の生活資金が不安視されています。

老後に向けてコツコツと貯金をしていたとしても、1度の病気で貯金を取り崩さなければならないこともあるでしょう。そのような事態になると、老後への不安が益々大きくなってしまいます。

しかし、医療保険に入ることでケガや病気の際でも、入院給付金を受給できるため貯金を削らずに医療費を払えます。

病気を患う前の方がお得に加入できる

医療保険に加入する際には、健康状態を保険会社へ告知しなければなりません。そのため健康診断の結果やケガ・病気の既往歴によっては、保険の審査が通らず加入できないこともあります。

医療保険に入りたくとも入れない状態を避けるためにも、病気を患う前に加入しておきましょう。年齢が若いうちに加入しておくことで、保険料も安くなります。

【50代・60代でも安心】持病がある場合の加入方法

50代が医療保険に加入するべき5つの理由について解説しましたが、過去に病気を患った経験がある方や、健康診断の結果が良くなかった方は、医療保険へ加入できないのではないかと心配もあるでしょう。

ここからは持病や既往歴ある方や、健康診断の結果が良くなかった方でも、医療保険に加入する方法について解説します。

- 引受基準緩和型医療保険に加入する

- 無選択型医療保険に加入する

- 条件付きで一般の医療保険に加入する

引受基準緩和型医療保険に加入する

引受基準緩和型医療保険とは、一般的な医療保険と比較すると告知事項が少なく、持病や既往歴がある方でも加入しやすいのが特徴の医療保険です。

しかし、保険料が一般の医療保険よりも高く設定されていることに加え、加入してから一定期間内に病気になった際には保険金や給付金額が減額されてしまうこともあります。

保険料は高いものの、保障の充実度は下がってしまうため、各種条件を踏まえたうえで検討しましょう。

無選択型医療保険に加入する

無選択型医療保険は、原則として告知が必要ない医療保険です。

加入にほぼ条件がないことはメリットですが、現在患っている病気などは保障されないケースも多いです。また、加入一定期間内に病気になった際には保険金や給付金額が減額されてしまう場合があるため注意しましょう。

保険料は引受基準緩和型よりもさらに高くなるため、保険料の高い保険に加入するべきなのか、貯蓄で賄うべきなのかは家計を踏まえて判断する必要があります。

条件付きで一般の医療保険に加入する

持病や既往歴がある方でも、特定の部位や疾病を保障対象外にすることで、一般の医療保険に条件付きで加入できる可能性があります。

一般の医療保険に条件付きで加入する場合、持病や過去に病気をした部位は保障の対象外となりますが、その他の部分については通常の保険と同様の保障を受けられます。

保険に入らない状態では不安な方は検討してみましょう。

50代における医療保険の選び方【男性・女性】

50代の方が医療保険を選ぶ際には、以下のポイントについて考えましょう。

- 三大疾病に備える

- 女性特有の病気に備える

- 支払い上限日数は長期間のものにする

- 入院給付日額を考える

- 定期型か終身型かを考える

- 公的医療保険制度を民間保険でカバーする

50代には50代ならではの病気や、金銭事情があります。医療保険でカバーすべき部分を判断し、適切に保険を選びましょう。

それぞれの内容について解説します。

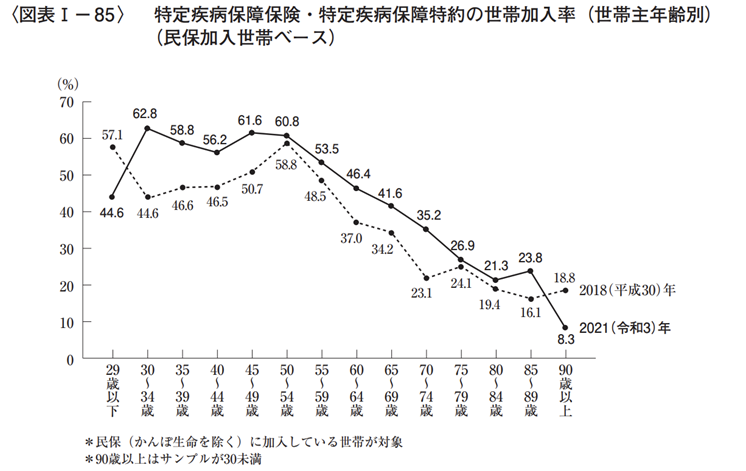

三大疾病に備える

50代で医療保険を選ぶ際には三大疾病に備えましょう。

50代後半は男女ともに、ガン、心疾患、脳血管疾患が死因の上位を占めます。

しかし、生活保険文化センターの令和元年度「生活保障に関する調査」では、特定疾病保障保険に加入している世帯は50代以降減少しています。

特定疾病に指定されている傷病は複数ありますが、50代の死因上位を占めるガンや脳血管疾患などが該当します。50代になると死亡率が高くなるため、医療保険を選ぶ際には三大疾病をカバーしているものを選びましょう。

女性特有の病気に備える

50代女性が医療保険を選ぶ際には、以下の女性特有の病気に備えましょう。

- 子宮頸がん

- 子宮筋腫

- 子宮内膜炎

- 卵巣のう腫

- 乳がん

- 子宮体がん

- 卵巣がん

女性は妊娠・出産などによって身体に負担が掛かるため、どのような病気にかかるリスクがあるのかを理解しておく必要があります。

特に50代以降は、以下の病気にかかりやすくなります。

- 子宮筋腫

- 乳がん

- 子宮体がん

- 卵巣がん

国立がん研究センターの発表によると、2018年におけるガン罹患数の順位は以下のとおりです。

女性は男性とは異なる部位にガンが発生するため、医療保険で備えておく必要があります。

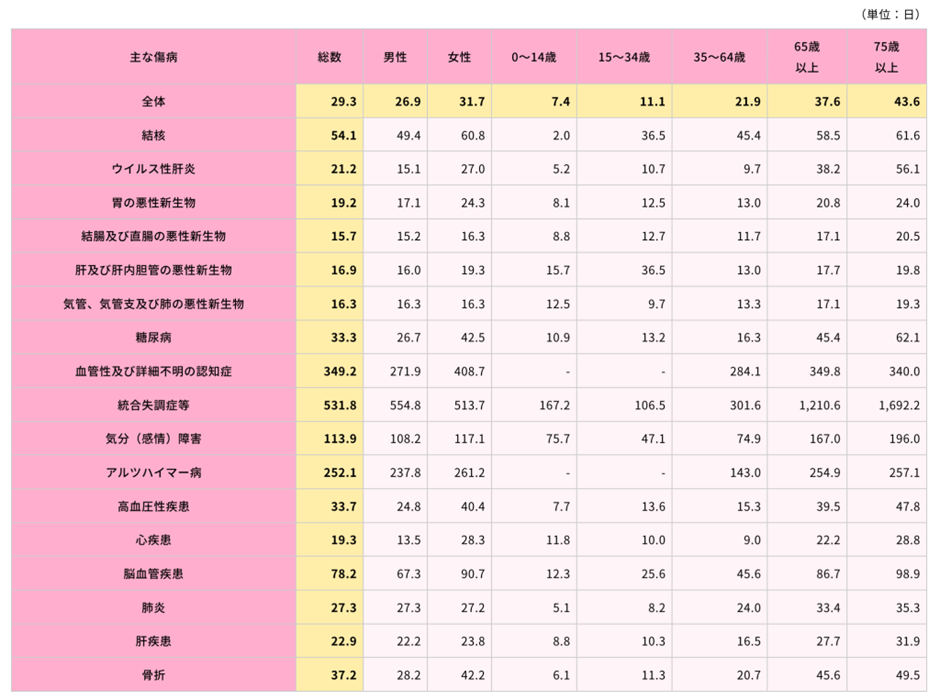

支払い上限日数は長期間のものにする

支払い上限日数とは、入院時に給付金をもらえる日数の上限です。

入院期間が上限日数を超えてしまうと、給付金がもらえないため、家計が圧迫されてしまいます。長期間で設定するほど保険料は高くなりますが、保障と保険料のバランスを踏まえて決めましょう。

厚生労働省「平成29年患者調査」によると、主な傷病別の入院日数は以下のとおりです。

死因の上位を占める脳血管疾患は平均で2〜3ヵ月程度の入院期間となるため、支払い上限日数を決める参考にしてください。

入院給付日額を考える

入院給付金日額とは、入院した場合に受け取れる1日あたりの給付金額です。

日額5,000円や10,000円といったプランが一般的ですが、さらに高い金額に設定することも可能です。併せて入院何日目から給付金が受け取れるのかも確認しましょう。

入院給付金日額が高くなるほど月々の保険料も高くなるため、家計も踏まえて決める必要があります。

定期型か終身型かを考える

医療保険には定期型と終身型の2種類があります。

定期型は、契約時に定めた期間までしか保障されませんが、毎月の保険料が終身型よりも安く設定されています。

しかし、契約更新時には更新時の年齢によって保険料が高くなるため、50代を過ぎてから定期型にする場合には、更新時の年齢も踏まえて考えなければなりません。

一方で終身型は、契約時から一生涯保障を受けられますが、その分毎月の保険料が定期型よりも高く設定されています。

50代で保険に加入する場合は、20代や30代の頃に保険に加入するよりもベースの保険料が高くなるため、さまざまな保険を比較検討しましょう。

公的医療保険制度を民間保険でカバーする

民間保険を選ぶ際には、公的医療保険でカバーしきれない部分をカバーする保険を選びましょう。

50代になってから加入する医療保険は保険料が高くなってしまう傾向にあります。毎月の保険料を抑えるためにも、まずは公的医療保険でカバーできる部分をしっかりと理解しましょう。

公的医療保険にはさまざまな制度がありますが、特に重要なのが以下の2つです。

- 高額療養費制度

- 傷病手当金

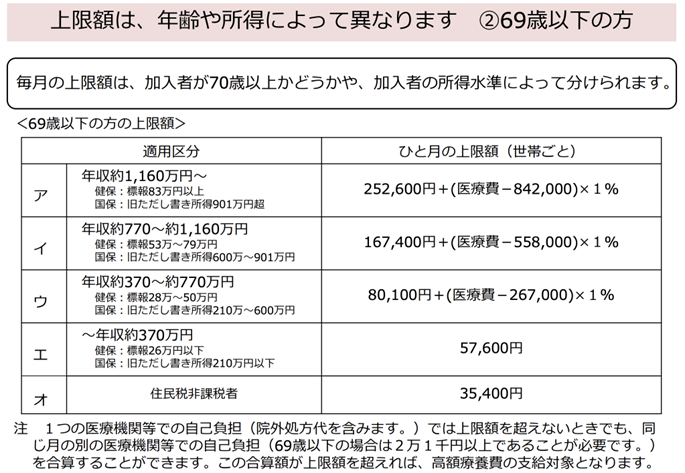

高額療養費制度は、1ヵ月の医療費が一定の金額を超えた際に利用可能です。医療費の自己負担は年齢や収入によって1〜3割ですが、高額療養費制度を利用することで負担額を抑えられます。

具体的には以下のとおりです。50代・60代の場合は収入によって上限額が異なるため、自分に該当する箇所を参考にしてみましょう。

【69歳以下の方】

例えば50歳・年収約370万~770万円の方で、1ヵ月に100万円の医療費がかかった場合、窓口の負担は30万円ですが、高額療養費制度を利用することで実際の自己負担額は87,430円となります。

また、健康保険に加入している方は、傷病手当金制度が利用可能です。

傷病手当金は3日連続で仕事を休み、さらに4日目以降休んだ日数によって支給されます。

- 1日あたりの金額:(支給開始日の以前12ヵ月間の各標準報酬月額を平均した額)÷30日×(2/3)

支給を開始した日から通算して最大1年6ヵ月間保障を受けられるため、受け取れる金額を理解したうえで民間の医療保険や給付日額を考えましょう。

どの保険を選ぶべきか悩んでいる方は、幅広い選択肢がある「ネット完結型・セゾンの医療保険」がおすすめです。また、「ネット完結型・セゾンの医療保険」は告知事項が2点しかないため、持病がある方でも入れる可能性があります。

50代でも医療保険が不要な方は?

50代におすすめの医療保険の選び方について解説しましたが、なかには医療保険への加入は不要な方もいます。

例えば以下に該当する方です。

- 貯蓄が十分にある方

- 子どもがすでに独立している方

医療保険は人それぞれ必要性が異なるため、自分の貯蓄や家庭の状況を踏まえて判断しましょう。

それぞれの内容について詳しく解説します。

貯蓄が十分にある方

貯蓄が十分にある方にとっては、医療保険は不要なケースが多いです。

日本では公的医療保険制度が充実しているため、仮に高額な医療費となった場合でも高額療養費制度でカバーできます。しかし、高額療養費制度は還付型であるため、一時的に医療費を支払う必要があります。

一時的に支払えるだけのお金がある場合は、医療保険に加入しない、もしくは先進医療などの公的保険ではカバーしていない部分だけ加入するといった選択でもいいでしょう。

子どもがすでに独立している方

子どもがすでに独立している方は、医療保険が不要なケースも多いです。

自身の収入が減るもしくは無くなることで、困る方は誰なのかを考えましょう。仮に収入が減ったとしても貯蓄でカバーできる場合は、医療保険は不要、もしくは最低限でもいいでしょう。

しかし、子どもがすでに独立していたとしても、自分の収入が減ることで配偶者の生活費が賄えない場合などは、医療保険で備える必要があります。

医療保険を選ぶ際の4つの注意点

医療保険を選ぶ際には4つの注意点があります。

- 家族構成・ライフプランを踏まえて決める

- 公的医療保険制度を踏まえて決める

- 保障開始日を確認する

- 保険料を比較検討する

これらの注意点を踏まえずに決めてしまうと、適切な保障を受けられない、損をしてしまうといったケースもあります。適切な医療保険を選ぶためにも、注意点を踏まえて判断しましょう。

4つの注意点について、それぞれ解説します。

家族構成・ライフプランを踏まえて決める

医療保険の必要性は人によって異なるため、家族構成やライフプランを踏まえて決めましょう。

例えば、独身の方であれば、稼げるのは自分だけであるため、入院時には入院費用の支払いに困る可能性が高いです。傷病手当金で支給される額だけでは足りない可能性もあるでしょう。

一方で夫婦共働きで貯蓄も豊富にある場合は、高額な医療保険の必要性は低いです。このように家族構成や貯蓄などによって保険の必要性は異なります。

また、老後に備える場合には、老後にどのような生活を送りたいのかや、もらえる年金額を踏まえて決める必要があります。

保障を多くし過ぎて、保険料で家計が圧迫されないように、必要な保険をしっかりと考えましょう。

公的医療保険制度を踏まえて決める

民間の医療保険は、公的医療保険制度の保障内容を踏まえて決めましょう。

日本の公的医療保険制度は充実しているため、公的医療保険制度だけで多くの部分をカバーしています。公的医療保険制度を勉強せずに民間の医療保険を選ぶと、カバーできる部分が重複してしまうケースもあります。

支出を抑えるためにも、公的医療保険制度を理解したうえで決めましょう。

入院保障の支払い条件を確認する

医療保険を選ぶ際には入院保障の支払い条件を確認しましょう。

加入する保険によっては、入院4〜5日目から給付金が支給されるといった保険もあります。初日から保障されると思っていたにもかかわらず、給付金がもらえないといったトラブルが発生してしまいます。

50代であっても病気の種類によっては短期治療もあるため、短期入院にも対応しているか確認しておきましょう。

保険料を比較検討する

医療保険に加入する際には、保険料を比較検討しましょう。

保険会社は数多くあるため、その分保険商品の数も多いです。なかには保障内容がほぼ同じにもかかわらず料金が異なる保険もあるため、お得に保険に入るには各社の商品を比較検討しなければなりません。

保険料を簡単に比較したい方には「ネット完結型・セゾンの医療保険」がおすすめです。最短10秒で保険料をチェックできるため、保険料が気になる方は「ネット完結型・セゾンの医療保険」で見積もりを取ってみましょう。

50代の医療保険はライフプランを踏まえて決めよう

50代は三大疾病のリスクが高くなることに加え、入院期間も長引く傾向にあるため、医療保険での備えが重要です。

医療保険は持病や既往歴があると加入できない、または保険料が高くなるケースも多いため、病気を患う前に加入しておきましょう。

持病や既往歴があり、一般的な医療保険に加入するのが難しい方は、以下の選択肢があります。

- 引受基準緩和型医療保険への加入

- 無選択型医療保険への加入

- 条件付きで一般の医療保険への加入

一般的な医療保険よりも保険料が高くなる点には注意しましょう。

また、医療保険の必要性は人それぞれ異なります。家族構成やライフプラン、それぞれの貯蓄などを総合的に考えて加入する保険を選びましょう。公的医療保険制度の内容と組み合わせて考えることで、加入するべき保険の判断ができます。

保険に加入する際には保障開始日の確認や、保険料の比較検討を行いましょう。