公的医療保険とは、医療を受けた際の費用の一部を公的機関が負担する仕組みのことです。すべての方が同じ種類に加入するわけではなく、職業などによって加入先が異なります。このコラムでは、公的医療保険の基本的な仕組みや種類、どのような保障を受けられるのかなどを解説します。

公的医療保険制度とは?特徴や種類を解説

被保険者が病気やケガの治療を受ける際に、医療費の一部を公的機関が負担する仕組みを公的医療保険といいます。日本の公的医療保険には特徴的なポイントがあり、例えば国民全員が何らかの公的医療保険に加入する「国民皆保険」が挙げられます。

公的医療保険の仕組みを理解しておくと、民間保険の加入を検討する際にも役立つでしょう。ここでは、日本の公的医療保険の特徴や種類について説明します。

日本の公的医療保険の特徴

日本の公的医療保険には、以下の3つの特徴があります。

- 国民皆保険

- フリーアクセス

- 現物(医療サービス)給付

国民皆保険とは、日本に住むすべての方が公的医療保険に加入し、一人ひとりが保険料を支払うことによってお互いの負担軽減を図る制度です。国民皆保険制度が整備されていることにより、日本では一定の負担割合で医療を受けることが可能となっています。

フリーアクセスとは、医療を受ける医師や医療機関を患者自らが選べる仕組みのことです。諸外国では医療機関が指定されていることがありますが、日本では治療方針や評判などを参考にして、医師や医療機関を自分の意思で決められます。

現物(医療サービス)給付とは、医療にかかる費用の自己負担分を窓口で支払うことによって、医療行為を受けられることです。医療行為には診察や手術、投薬、注射などが含まれます。

日本の公的医療保険の種類3つ

日本の公的医療保険の種類は3つです。それぞれ運営する団体や加入の対象などが異なります。

- 国民健康保険

- 健康保険(社会保険)

- 後期高齢者医療制度

上記に加えて、船員が加入する船員保険、公務員が加入する共済組合などもあります。日本の公的医療保険の種類について、加入の対象や保険料の計算方法などを整理しておきましょう。

・国民健康保険

国民健康保険は、都道府県と市区町村が運営する公的医療保険です。自営業や農業を営む方、無職の方や年金生活者など、特定の企業に所属していない方を対象としています。長期在留する外国人も加入の対象です。

国民健康保険の大きな特徴は、扶養の仕組みがない点です。例として、自営業者の家族は被扶養者にならないため、それぞれが被保険者として国民健康保険に加入しなければいけません。

保険料の計算には、世帯ごとの所得や加入者の人数、年齢が用いられます。具体的な計算方法は自治体ごとに異なり、保険料の負担額には差があります。保険料は全額が自己負担です。

・健康保険(社会保険)

健康保険は、特定の企業に所属する方とその扶養家族を対象とした公的医療保険です。運営する団体によって名称が異なり、全国健康保険協会が運営する「協会けんぽ」や、企業が設立した健康保険組合運営の「組合健保」などがあります。上述した船員保険も健康保険に含まれます。

健康保険の保険料を決める要素は、各種手当を含む加入者の給与の平均額(4〜6月分) です。労使折半が適用されるため、保険料の負担は会社と被保険者で折半して支払います。

健康保険の特徴として、任意継続を利用できる点が挙げられます。任意継続とは、会社を退職した場合に、それまで加入していた健康保険に継続して加入できる仕組みです。所定の条件を満たす必要がありますが、国民健康保険に加入するよりも任意継続のほうが保険料の負担を抑えられる可能性があります。ただし加入期間は2年間となりますので、注意が必要です。

・後期高齢者医療制度

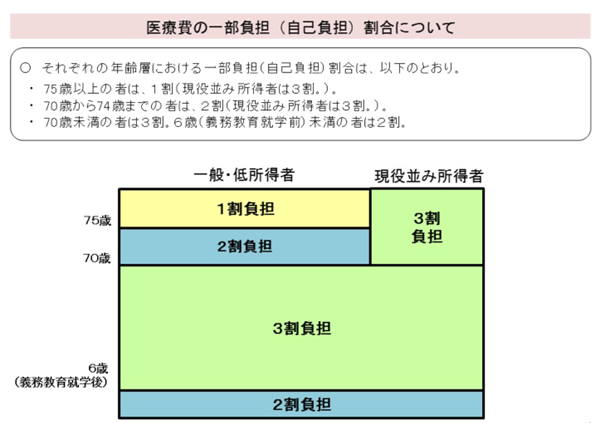

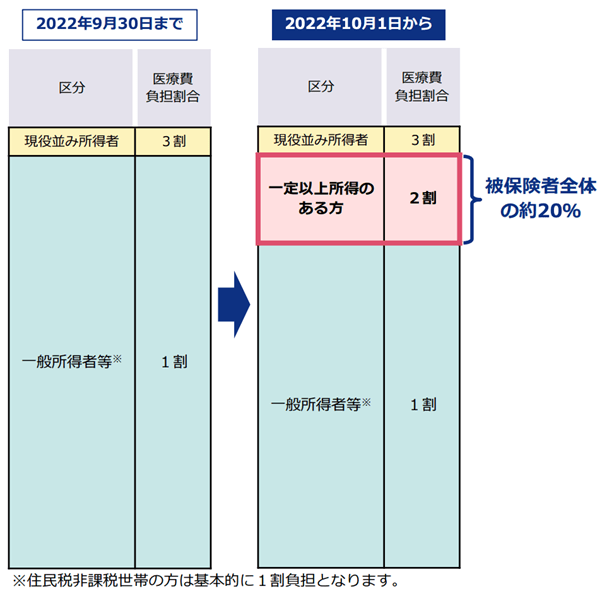

後期高齢者医療制度は、高齢者の医療費の負担軽減を目的とした制度です。75歳以上の方や、一定の障がいがある65歳以上の方は、所得に応じて定められた自己負担割合(1〜3割) を負担することで医療を受けられます。

2022年10月1日からは後期高齢者医療制度の自己負担割合が変更されます。自己負担割合の見直しが実施されるのは、現役世代が負担する保険料の上昇を抑えるためです。以下の基準に該当する方は、窓口で支払う自己負担の割合が2割に引き上げられます。

- 課税所得が28万円以上かつ「年金収入+その他の合計所得金額」が単身世帯の場合200万円以上、複数世帯の場合合計320万円以上の方は、窓口負担割合が2割となります。

参照元:厚生労働省「後期高齢者医療における窓口負担割合の見直し」、厚生労働省「我が国の医療保険について」

公的医療保険では何が保障される?

公的医療保険で得られる保障として、療養の給付が挙げられます。療養の給付とは、病気やケガの治療を受ける際に適用される給付制度です。

この仕組みにより、特別な手続きをしなくても自己負担分の支払いのみで医療を受けられます。自己負担の割合は、国民健康保険も健康保険も共通です。

その他にも、公的医療保険では以下のような保障を受けることができます。

- 【高額な医療費の発生】高額療養費制度

- 【妊娠・出産】出産育児一時金・出産手当金

- 【病気・ケガによる就業不能状態】傷病手当金

- 【その他】埋葬料など

注意点として、出産手当金や傷病手当金、埋葬料を受け取れるのは健康保険の加入者のみです。公的医療保険の種類による違いも含めて、公的医療保険の保障内容を確認しておきましょう。

【高額な医療費の発生】高額療養費制度

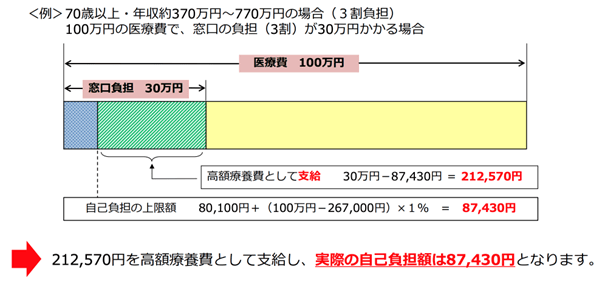

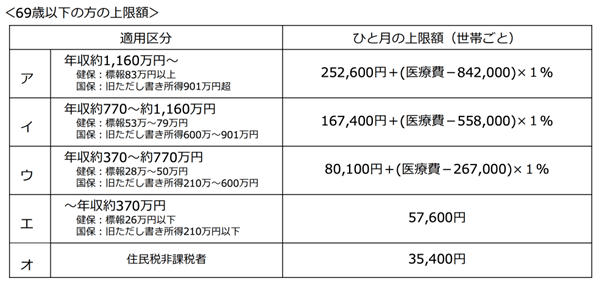

高額療養費制度とは、医療機関や薬局の窓口で支払った額が1ヵ月で上限額を超えた場合、超えた分の金額が払い戻される仕組みのことです。ひと月あたりの上限額は年齢や所得に応じて定められており、所定の条件を満たすとさらに負担が軽減されることもあります。

高額療養費制度は、国民健康保険と健康保険に共通する制度です。軽減される負担の例や上限額の区分は以下を参考にしてください。

【妊娠・出産】出産育児一時金・出産手当金

公的医療保険には妊娠・出産した際の保障も用意されています。出産育児一時金は出産時に受け取れる手当のことで、子ども1人あたり42万円 が支給されます。

出産手当金(産休手当)は、産休を取得した女性を対象とした制度です。産休中に給与が支払われないことによる経済的ダメージの軽減を目的としており、給与をもとに定められた金額を一定期間受給できます。

出産育児一時金は国民健康保険の加入者も受け取れますが、出産手当金を受給できるのは健康保険の加入者のみです。

参照元:全国健康保険協会「出産育児一時金について」、全国健康保険協会「出産で会社を休んだとき」

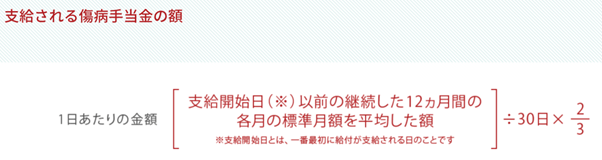

【病気・ケガによる就業不能状態】傷病手当金

傷病手当金も、出産手当金と同様に健康保険の加入者を対象とした制度です。病気やケガによって会社を休む必要が生じた際に、給与をもとに算出された金額を受け取れます。

傷病手当金を受給するためには、以下の4つの条件をすべて満たさなければいけません。

- 病気やケガの原因が業務外のものであること

- 就業不能状態であること

- 4日以上仕事に就けなかったこと(連続する3日を含む)

- 休業中に給与が支払われていないこと

参照元:全国健康保険協会「病気やケガで会社を休んだとき(傷病手当金)」

【その他】埋葬料など

上記以外の保障として、以下の3つが挙げられます。

- 埋葬料

- 入院時食事療養費

- 入院時生活療養費

埋葬料は健康保険の加入者を対象とした制度です。加入者が亡くなった場合、埋葬を行う方は埋葬料として50,000円 を受け取れます。被扶養者が亡くなった際は、加入者に対して家族埋葬料が支給されます。組合によっては、独自の付加給付を受け取ることも可能です。

入院時食事療養費とは、入院時に食事の給付を受けられる仕組みのことです。一般の方が食事の給付を受ける場合、1食あたりの負担額は460円と定められています。

入院時生活療養費は65歳以上の方を対象とした制度で、生活療養のためにかかる費用が給付される仕組みです。一般の方が給付を受ける際の自己負担額は、食事代460円(1食あたり)・居住費370円(1日あたり)です。

参照元:全国健康保険協会「ご本人・ご家族が亡くなったとき」、厚生労働省「平成28年4月1日から入院時の食費の負担額が変わり、新たに調理費の負担が追加されます」

横浜市公式サイト「入院時食事療養・入院時生活療養」、全国健康保険協会「入院時生活療養費」

民間の医療保険は必要?仕組みや保障内容をチェック

民間の医療保険とは、民間の生命保険会社などが提供する保険商品を指します。公的医療保険のように加入が義務付けられているわけではなく、個人が任意で加入できます。

ただし、健康状態の告知義務や所定の加入条件などがあるため、希望する商品に必ず加入できるとは限りません。保険料は商品や加入者の年齢などによって異なり、保障を手厚くするほど負担が大きくなるのも特徴です。

公的医療保険の仕組みや保障内容を理解したうえで、ここからは民間の医療保険の必要性を考えてみましょう。

民間の医療保険の主な保障内容

民間の医療保険に加入すると、入院や手術にかかる費用をカバーできます。差額ベッド代や食事代、入院中の生活費の補填にも使えるため、高額療養費制度ではまかなえない分の支出にも備えられるでしょう。

厚生労働省の認可を受けた先進医療を受ける場合、技術料の全額を自己負担しなければいけません。医療保険に加入して先進医療特約を付加しておくと、技術料の実費分が支給されます。

入院時に家族がお見舞いに来る際は、交通費や外食費などが必要です。小さい子どもがいる家庭ではベビーシッターを利用する費用もかかるかもしれません。医療保険に加入しておくと、お見舞いに際して発生する費用もカバーできます。

民間医療保険のメリット・注意点

民間の医療保険の加入を検討する際は、メリットと注意点を整理することが重要です。

【民間医療保険のメリット】

- 入院・手術の際に給付金を受け取れる

- 給付金を受け取っても税金がかからない

- 生命保険料控除を適用すると税負担を軽減できる

入院や手術の際に給付金が支給されるため、万が一の際の経済的リスクを抑えられます。給付金は非課税とされ、まとまったお金を受け取っても税負担を心配する必要がありません。生命保険料控除を適用すると、所得税や住民税の負担も軽減できます。

【民間医療保険の注意点】

- 充分な貯蓄があれば医療費をまかなえる

- 要件に該当しなければ保障を受けられない

貯蓄にゆとりがあり、公的医療保険では不足する分の医療費を自身でまかなえるのであれば、保険料を負担してまで加入する必要はないでしょう。また、給付金を受け取るためには受給要件を満たす必要があるため、すべてのケースで保障を得られるわけではありません。

民間医療保険の加入が必要な方

民間の医療保険の加入が必要な方の特徴として、以下の4つが挙げられます。

- 貯蓄や収入に不安がある方

- 妊娠前の女性

- 家族が増える予定の方

- 充実した医療を受けたい方

医療保険によって万が一の際の費用負担を軽減できるため、貯蓄や収入に不安がある場合は加入を検討するのがおすすめです。特に傷病手当金を受け取れない自営業者は、加入の必要性が高いといえます。

医療保険の加入時には、健康状態を告知する必要があります。健康状態によっては加入を断られることもあるため、健康に問題がないうちに加入するのが賢明です。

健康状態によって保険の加入を断られた方でも加入できる引受基準緩和型の医療保険がありますが、通常の医療保険よりも保険料が高くなってしまいます。

子どもが産まれて家族が増えると、教育費や住宅費などの出費がかさみやすくなります。万が一の際の経済的な負担も大きくなるため、家族が増える場合は医療保険の必要性が高まるでしょう。

充実した医療を受けたい方も医療保険の加入がおすすめです。例えば、入院時に個室を希望する場合は費用が高額になりますが、給付金を受給できれば出費を抑えられます。また、先進医療特約の付加によって先進医療の技術料をカバーできるため、自己負担を気にせずに希望する医療を選べるでしょう。

このように、公的医療保険で不足する分の保障を用意するなら医療保険の加入を検討しましょう。保険商品は多数あるため、自分に合う商品を選ぶのが難しいかもしれません。

医療保険を比較する際は、「セゾンマネーレシピ」を利用するのがおすすめです。セゾンマネーレシピではさまざまな商品を比較できるほか、ネット見積もりやオンラインでの資料請求にも対応しています。

たくさんの種類から自分に合う商品を見つけたい方は、セゾンマネーレシピを活用してみてください。

公的医療保険の仕組みや保障を覚えておこう

公的医療保険とは、医療を受ける際の費用の一部を公的機関が負担する仕組みのことです。自営業者や無職の方などが加入する国民健康保険、会社員などが加入する健康保険、75歳以上の方を対象とした後期高齢者医療制度の3種類に分かれます。

公的医療保険ではさまざまな保障を受けられますが、場合によっては保障が不足することもあります。公的医療保険ではカバーできない保障を準備するなら、民間の医療保険に加入することを検討しましょう。