がん保険は必要ないといわれることがあります。がんになるか分からないのに、保険料を払うのはもったいないと考える方もいるでしょう。

今回は、がんにかかるリスクやかかった場合に必要となる費用を踏まえて、がん保険の必要性について紹介していきます。がん保険は必要ないと感じている方も、入っておけば良かったと後悔しないように、一緒に考えてみてください。

がん保険とは?

最初にがん保険がどのようなものであるか、おさらいしておきましょう。

がん保険はがんの保障に特化している保険

がん保険とは、がんと診断を受けたときや、がんによって必要な治療を受けたときに給付金が支払われる保険です。

がんで亡くなったときや、がんによる痛みに対する緩和治療を受けたときなどに備えられるものもあります。ただし、給付金が支給される要件はがんが原因であることです。がんに特化した内容なので、がん以外のケガや病気では支給されません。

がん保険と医療保険、死亡保険との違い

民間保険には、がん保険のほかに医療保険と死亡保険があります。がん保険を紹介する前に、これら2つの保険とがん保険の違いも確認しておきましょう。

・医療保険はがんを含んだ病気やケガに対応した保険

医療保険は、すべての病気やケガで手術や入院をした際に給付金が支払われる保険です。幅広い病気やケガに備えておきたい場合は、医療保険に加入しておくと安心です。

病気の中にはがんも含まれますが、入院給付金の支給日数が制限されていたり、先進医療特約が付帯できなかったりする場合もあります。がんに対する保障を充実させたい場合は、医療保険だけでなく、がん保険と併用するのも良いでしょう。

・死亡保険はもしものときに遺族を支える保険

がん保険や医療保険が生きるために必要な治療を受けるための保険である一方、死亡保険は、被保険者が死亡したときに遺族を守るための保険です。

死亡保険では、被保険者が死亡したときや高度障害状態と診断されたときに保険金が支給されます。保険金は遺族に支払われるので、万が一家計を支えている方が亡くなった場合にも、経済的な負担を軽減してくれます。

がん保険が必要ないといわれる理由は?

がん保険は、がんのみに特化した保険であるため、もったいないと考える方もいます。必要ないといわれる具体的な理由には、以下のことが挙げられます。

がんにならなければ無駄になるため

がん保険だけでなく、保険は保険会社によって決められている支払い条件に該当しないと、給付金を受け取れません。つまり、がん保険では対象はがんのみなので、がんにならない限り保障は受けられず、無駄になってしまいます。

また、多くのがん保険は掛け捨て型なので、がんにならなければこれまで払ってきた保険料も無駄になってしまいます。

高額療養費制度が整っているため

医療費は月ごとに自己負担額の限度額が決まっており、超えた部分は公的医療保険から給付される制度が整っています。これが高額療養費制度です。

医療費により家計が圧迫されないための制度で、基準になる上限額は年齢や収入によって異なります。基本的に年収が高い方は、基準となる上限金額が高くなります。なお、対象となる医療費には保険適用外の治療や差額ベッド代、入院中の食事は含まれません。

高額療養費制度以外にも、日本には以下のような公的医療保険制度が充実しており、医療費の自己負担を軽減できます。

- 療養給付

医療費の自己負担額を3割とする制度(70歳~74歳までの方と6歳未満の方の自己負担割合は2割、75歳以上の方の自己負担割合は1割)

- 傷病手当

ケガや病気で働けなくなったときに給与の3分の2が支給される制度

- 介護保険

65歳以上では原因に関係なく要支援・要介護状態になった場合、40~65歳未満の場合は末期がん・関節リウマチなどの病気が原因で要支援・要介護状態になった場合に、医療費の自己負担額が1割になる制度

これらの公的な保障があるため、万が一がんになった場合でも備えられると考え、民間のがん保険は必要ないと考える方もいます。

参照元:医療費の自己負担|厚生労働省、介護保険制度の概要 令和3年5月 厚生労働省老健局

医療保険に加入している場合にはがん保障も含まれるため

前述したように、医療保険はがんを含むすべての病気やケガに対応した保険です。医療保険に加入している場合、がんで入院した場合にも入院日額を受け取れます。

また、契約で定められている手術を行った場合は、手術給付金を受け取れます。さらに、医療保険のほとんどが、がん特約を付加できます。医療保険の保障内容を手厚くしてあり、がん保険と同じだけの保障を得られる場合には、がん保険に加入する必要はないでしょう。

日本におけるがんの罹患率と治療費の現状

そもそも、日本において、がんになる方はどのくらいいるのでしょうか。がんにかかった場合に必要となる治療費の目安もご紹介します。

2人に1人はがんにかかる

日本では、生涯でがんと診断される確率は男女ともにおおよそ2分の1です。特に50代を過ぎるとがんの罹患率は急増します。

さらに女性は、20代後半や30代からかかりやすい乳がんや子宮頸がんのリスクがあるため、若年層からがんの罹患率が高い傾向にあります。男性は50代に入る前から、女性は20代後半くらいから、がんに備えておくと安心です。

参照元:がんの統計2021 公益財団法人 がん研究振興財団、最新がん統計:[国立がん研究センター がん統計]

がん治療にかかる費用の目安

続いて、がんの治療にかかる費用がどの程度なのか確認しておきましょう。

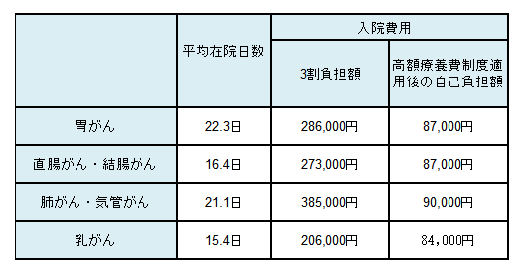

・がん治療にかかる入院費用

以下の表は、がんの部位別の入院医療費の相場を記しています。入院費用は、公的医療保険が適用された場合の自己負担額の平均です。

3割負担での自己負担額は、約200,000~400,000円となっていますが、高額療養費制度が適用されるため、実際の自己負担額は約85,000~90,000円です。

なお、保険適用外である食事代やタオル、ベッド代、先進医療を受けた場合の技術料などは高額療養費制度の対象には含まれず、すべて自費になります。

【がんの部位別入院医療費のおおよその相場】

※高額療養費適用後の金額の目安は、世帯区分が標準報酬月額280,000~500,000円(年収約370~770万円)の方として計算しています。

参照元:令和2年(2020)患者実態調査の概況 3 退院患者の平均在院日数等|厚生労働省、診療アウトカム評価事業 医療費 重症度別 急性期グループ 2021年度 年間集計 公益社団法人全日本病院協会、高額療養費簡易試算(平成27年1月診療分から:70歳未満用) | こんな時に健保 | 全国健康保険協会

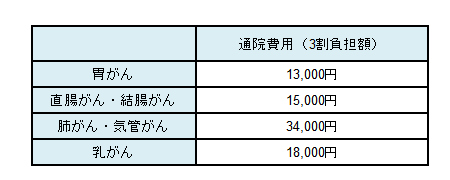

・がん治療にかかる通院費用

近年のがん治療は、通院による治療が増えてきています。通院にかかる費用を疾患別に見ると以下のようになります。以下の表で示す通院費用は、1回あたりの費用です。

【がんの部位別通院医療費のおおよその相場】

一回あたりの費用はそれほど高額ではありませんが、何年も通院期間が続くと負担は大きくなります。

参照元:令和2年(2020)患者実態調査の概況 2 受療率|厚生労働省、医療給付実態調査 報告書 令和2年度 | ファイル | 統計データを探す | 政府統計の総合窓口 データベース3

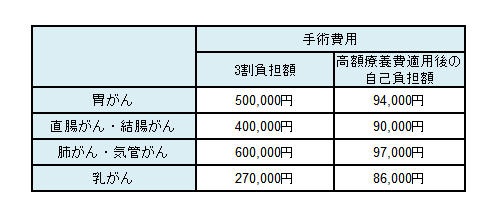

・がん治療にかかる手術費用

がんで手術をした場合のおおよその費用は以下のとおりです。なお、この費用には手術代に加えて、手術前後の入院費用も含まれます(食事代や部屋代は除く)。手術の種類や病院により費用の目安は異なるため、実際に手術を受ける際は病院に確認してください。

【がんの部位別手術費用のおおよその相場】

※高額療養費適用後の金額の目安は、世帯区分が標準報酬月額280,000~500,000円(年収約370~770万円)の方として計算しています。

がんの手術費用は、いずれも高額であることが分かります。

参照元:がん手術の治療費目安 – がん診療と相談 – 受診案内 – 聖路加国際病院

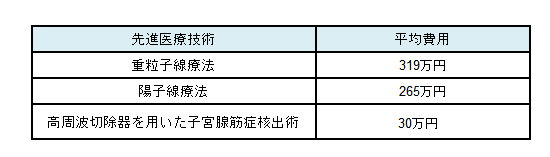

・がん治療で先進医療を受けたときの費用

先進医療とは、厚生労働大臣により認められている医療技術です。医療技術ごとに対象となる病気や実施している医療機関が限られています。

がん治療に関する先進医療は、放射線治療である「重粒子線療法」や「陽子線療法」などです。先進医療は、有効性や安全性が認められない場合は先進医療の指定から外されることもある不確実な医療のため保険適用されず、自己負担費用がかかります。主な先進医療の技術費用について、以下の表に示します。

【先進医療技術にかかるおおよその費用】

先進医療にかかる費用は、技術によりさまざまですが、高額なものがほとんどです。

参照元:令和3年6月30日時点における先進医療に係る費用 厚生労働省

がん保険でもらえるお金は?

それでは、がん保険に加入した場合には、どのような給付金を受け取れるのでしょうか。

がんと診断されたらもらえる診断給付金

診断給付金は、がんであると診断された際に支払われる一時金です。保険会社により名称は異なり、治療給付金と呼ばれることもあります。

診断給付金の支払い回数は、がん保険によって1回の場合と複数回もらえる場合があります。複数回もらえるタイプの場合は、回数やもらえる時期などの支払い条件をしっかりと確認しておきましょう。給付金額の相場は100~300万円程度です。

がんで入院したときにもらえる入院給付金

入院給付金は、がんで入院した際に入院日数に応じて支払われます。医療保険は、通常1回の入院あたりの支払い日数や、入院した期間の通算の支払い日数に制限を設けていますが、がん保険では支給される日数は制限されていません。

何日入院しても、何度入院しても入院した分だけ入院給付金が支払われるため、安心です。入院給付金の金額は、「入院日額×入院日数」で決まり、入院日額は5,000円や10,000円で加入するケースが多いです。

がん治療で手術を受けたらもらえる手術給付金

手術給付金は、がんの治療のために保険会社で定められている手術を受けた場合に支給されます。手術の回数に制限が設けられていることはほとんどなく、何度手術を受けても保障を受けられます。

しかし、手術の種類により60日に1回など給付日数の制限を設けている場合があるため、加入する際に保障内容をよく確認しましょう。手術給付金の金額は、入院給付金の10~40倍で設定されているケースと、手術の種類に関係なく、一律の金額(100,000円や200,000円など)を受け取れるケースがあります。

手術にかかった費用の実額が支払われるタイプもありますが、基本的に定期的に更新する契約になるので更新のたびに保険料の負担額が増え、高齢になると割に合わなくなるため、終身保障は難しくなります。加入を検討する際は内容をよく確認しましょう。

がん治療で通院が必要になったらもらえる通院給付金

通院給付金は、がんの治療のために通院した場合に受け取れます。近年のがん治療は、入院日数が短縮化されてきており、通院治療の重要度が増しています。

そのため、以前は入院を伴う治療での通院のみを対象にした商品が多くありましたが、最近では入院を伴わない通院治療も対象になる商品が増えてきました。通院給付金は、「通院給付金日額×通院日数」で計算され、通院給付金日額は、3,000~10,000円で設定できる商品が多くあります。

女性特有のがん治療には女性特約もある

女性特有のがんに対応したいときは、加入している医療保険に女性特約を付けることができる場合もあります。

乳房や子宮、卵巣の手術を受けたときに、メインの医療保険の給付金に上乗せして受け取れるものです。特約の保障内容は、対象になる手術や手術内容(全摘出か部分的な摘出かなど)により異なるため、ご自身の希望に合ったものを選びましょう。

可能な限り全摘出は控えたい場合には、一部の摘出でも保障される特約を選ぶと良いでしょう。

先進医療に対する治療費の備えには先進医療特約

先進医療特約を付けていれば、がん治療を行う際に、厚生労働省が定めた先進医療を受けた場合に給付金が受け取れます。

先進医療にかかる治療費は公的医療保険の対象外なので、全額自己負担になります。先進医療特約を付けている場合、治療にかかった実額が受け取れますが、通算500万~2,000万円までなどの上限が定められているケースがほとんどです。

また、中には特約としてではなく、先進医療の保障が含まれている保険もあります。保険料は500円程度の商品もあり、負担額のわりに手厚い保障が受けられます。

がん保険の必要性が高いケースと不要なケース

すべての方にがん保険が必要ないわけではありません。必要性が高い方と低い方がいるため、それぞれどのようなケースかご紹介します。

がん保険の必要性が高いケース

必要性が高いケースは以下のような方です。

・個人事業主の方

個人事業主の方は、がん保険に加入していると安心です。サラリーマンの場合、ケガや病気で働けなくなったときに、健康保険より「傷病手当金」が支給されます。傷病手当金は、休業して4日目から給料の3分の2が支給され、働けなくなった方の生活をサポートしてくれる制度です。

しかし、自営業の場合は傷病手当金が支給されないため、ケガや病気で働けなくなったら収入が減ってしまいます。特にがん治療は長期化するケースがあり、治療が長引くと収入がなくなってしまうことも考えられます。

・がんに罹患した身内がいる方

親族にがんに罹患した方がいる場合のがんにかかる確率は、がんにかかったことがある身内がいない方と比較し高いと考えられます。そのため、身内にがんになった方がいる場合は、がん保険の加入を検討しても良いかもしれません。

・がんになった場合に経済的な不安がある方

高額療養費制度を使っても、手術や抗がん剤治療など、がんの治療を受けるにはそれなりにお金が必要です。がんになった場合に、治療費の支払いや収入が減ることで経済的に不安を感じる方は、がん保険に加入したほうが安心できるでしょう。

・先進医療を受けたい方

先進医療の治療費は、数十万~数百万にも及ぶものもあります。しかし、先進医療の治療費は全額自己負担になるため、先進医療に対応できるがん保険に加入していなければ、ご自身で準備しなければなりません。

万が一のことがあった場合に先進医療を受けたいと考えている場合は、先進医療特約を付けておくと経済的な心配をすることなく治療に専念できます。

がん保険の必要性が低いケース

一方、がん保険の必要性が低いと考えられるのは、以下のような方です。

・他の保険でがんに対する備えができている方

がんに対する備えは、がん保険だけではなく、医療保険でも可能です。加入済みの保険でがんへの備えが十分にできていれば、新たにがん保険に加入する必要はあまりないといえるでしょう。

また、がんに特化せず、ほかの病気やケガにも備えておきたい方も、医療保険の補償内容を手厚くして、がん特約を付帯すると良いでしょう。

・貯金が充分にある方

貯金が充分にある場合にも、がん保険に加入する必要はあまりないと考えられます。がんの治療のために費用がかかった場合でも貯金から支払える方や、治療期間に収入が減ったとしても自己資金で生活が続けられる方は、がん保険は不要かもしれません。

ただし、高額な費用のかかる先進医療を受けることを希望する場合は、貯金で賄えるかどうかもきちんと検討しておきましょう。

がん保険選びの際の注意点

最後に、がん保険を選ぶ際に気を付けることをご紹介します。

保険期間を考慮する

がん保険を選ぶときには、保険期間を確認しておくことが大切です。罹患率が高くなる高齢になってからも保障を受けたい場合は、保険期間が一生涯の終身タイプを選ぶと良いでしょう。

一方で、住宅ローンの返済などが残っている期間や、子どもにお金がかかる時期など、期間を限定してがんのリスクに備えたい場合は、定期タイプを選択する方法もあります。定期タイプでも一定の年齢までは自動更新できますが、保険料は更新毎にアップしていくことを頭に入れておきましょう。

給付金を受け取れる回数を確認しておく

給付金を受け取れる回数も確認しておきましょう。給付金の受け取り回数は、商品によりさまざまです。

例えば診断給付金では、初めてがんであると診断されたとき1回だけ受け取れる商品や、治療終了後から一定の経過年数が経っているという条件をクリアすれば、何度でも受け取れるものもあります。がんは再発のリスクが高い病気なので、給付金を受け取れる回数や条件はよく検討しておきましょう。

免責期間にがんを発症した場合には保障されない

がん保険には、給付金の支払条件に当てはまっていても保障を受けられない免責期間があります。免責期間とは、血便やしこりなど、身体の異変を感じた方が、保険に加入する直前に医療機関を受診し、保険加入後に給付金や保険金を受け取る不正行為を防ぐために設けられたものです。

多くのがん保険では免責期間を90日間設けており、この期間にがんが見つかっても給付金は受け取れません。がんの心配がある方は、早めに加入しておいた方が良いでしょう。

おわりに

がん保険は、他の医療保険でカバーできている場合や、十分に貯金があり治療などに備えられている方には必要ないかもしれません。まずは、ご自身が加入している医療保険やがん保険の保障内容を確認し、必要な場合にはがん保険の加入やがん特約の付帯を検討してみましょう。ご自身の状況を考慮しつつ、がんに備えてください。

がん保険の加入を検討する際には、「セゾンマネーレシピ」のがん保険がおすすめです。どのがん保険にしようかお悩みの方は、ぜひご検討ください。