投資信託は、初心者にもおすすめな投資の代表格です。専門家が運用してくれるため、詳しい投資の知識がなくてもスタートでき、商品によっては税制優遇措置もあるため、お得に運用することが可能です。

しかし、金融商品にはリスクもあるため、投資が初めての方や詳しい知識のない方にとってはハードルが高く、まったくの知識なしで始めるのはリスクが高いと言えるでしょう。このコラムでは、以下のテーマについて詳しく解説します。

- 投資信託の仕組み

- 投資信託が初心者におすすめの理由

- 投資信託のデメリット

- 初心者にもおすすめなNISAとは

初心者におすすめの投資信託も紹介していますので、ぜひ最後までお読みください。

投資信託の仕組み

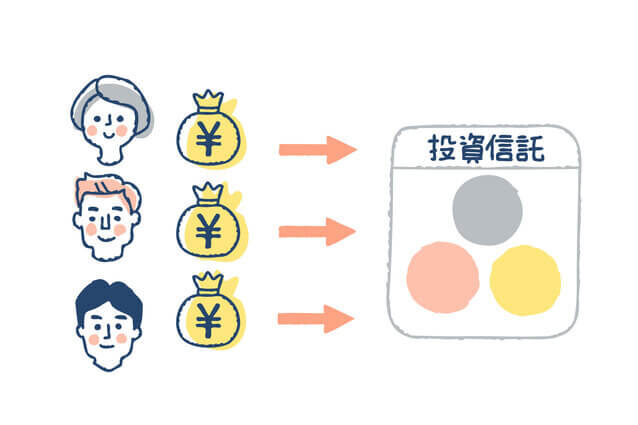

投資信託(ファンド)は金融商品の1つで、投資家から集めた資金を専門家が運用し、その成果を投資家に分配する仕組みです。販売や運用、資産の保管などを、それぞれ専門の機関が担っています。

投資家は少額から投資ができ、集められた資金は専門家が投資先を選定し運用します。国内や海外などさまざまな投資対象に分散投資され、その運用結果が投資額に応じて投資家に分配される仕組みです。

投資信託は金融商品であるため、元本の保証がありません。運用によって利益が出た場合は投資額に応じて投資家に還元されますが、損失が出た場合も投資額に応じた額を負担します。販売会社、運用会社、管理会社の3つの会社が連携し、高い透明性のもとで資産の運用や管理が行われている金融商品です。

投資信託が初心者にもおすすめな4つの理由

投資信託は、初心者にもおすすめの金融商品として頻繁に紹介されています。初心者でも取り組みやすい理由は以下の4つです。詳しく説明していきます。

- 運用は専門家に任せられる

- 少額から始められ、税制優遇措置がある

- リスクを軽減しながら投資ができる

- 他の投資に比べて取り組みやすい

運用は専門家に任せられる

投資信託の運用は、運用会社が担っています。運用会社には投資や運用の専門家であるファンドマネージャーが存在し、購入者の代わりにどのような商品に投資するかを決めて、運用を指図してくれます。

投資信託であれば、投資の詳しい知識がなくても購入するだけで専門家が運用してくれるため、初心者でも気軽に資産運用を始められます。

少額から始められ、税制優遇措置がある

投資信託は少額から始められるため、まとまった資金がなくても、今ある少しの余裕から将来のための資産作りを始められます。なかには100円から始められるものもあるため、お小遣い感覚でスタートすることも可能です。また、投資信託には税制優遇措置(NISA・少額投資非課税制度)があるため、税金を気にせず投資を始められます。

リスクを軽減しながら投資ができる

投資信託は運用会社の専門家(ファンドマネージャー)が投資先を決定し、運用しています。国内外の株や債券などに分散投資されており、リスクを分散させながら、安定した収益が期待できるようになっています。個人で分散投資するには多くの資金が必要になりますが、投資信託を利用することで、リスクを軽減しながら分散投資をすることが可能です。

他の投資に比べて取り組みやすい

大きな資金が必要となる株式投資や不動産投資などと比べると、投資信託は資金が少なくても投資を始めることができるため、取り組みやすいのが特徴です。

少ない資金でも毎月定額をコツコツと購入するドルコスト平均法で平均購入価格の抑制効果と、長期にわたり積み立てを続けることで確実なリターンも見込めるでしょう。また、短期間でのリターンを狙うのは難しいですが、長期目線で考えると複利効果も期待できるためリターンも期待でき、初めての資産運用にも適しています。

投資信託の3つのデメリット

投資信託は、リターンだけでなくリスクのある商品です。投資を始める前にきちんと理解しておくことが大切です。投資信託の3つのリスクを順に見ていきましょう。

元本保証がない

投資信託は、元本保証がないため、運用の結果によっては損失が出る可能性があります。預貯金とは違い、損失のリスクがあることを忘れてはいけません。預貯金と違ってリスクがあることで、大きなリターンが期待できるのです。

投資信託は、投資について深い知識を持った専門家が、リスクを軽減するためにさまざまな商品に分散して投資をしています。それでも、損失が発生する可能性はゼロではありません。投資信託は利益が出ることもあれば、損失を被ることもある金融商品です。

手数料や税金などのコストがかかる

投資信託は、運用や管理を専門の機関が担当しています。そのため、購入手数料や売買委託手数料など、複数の手数料が必要です。また、分配金や譲渡益には税金がかかるため、運用する際にはこれらのコストを含めて収支を考えなければなりません。どのような手数料がどれだけかかるかは、目論見書(投資信託の募集要項や手数料、運用の方針などが書かれたもの)に記載されています。購入前に必ず目を通しておきましょう。

株式投資に比べ高いリターンは見込みにくい

投資信託は、投資知識があまりない初心者でも気軽に始めやすく、大きな資金も必要ないことはメリットですが、株式投資に比べ高いリターンは見込みにくいというデメリットがあります。その理由としては、投資信託は、分散投資商品であるためです。

すでに投資信託は銘柄分散され、1銘柄に投資する株式投資と比べ、リスクが軽減されています。リスクとリターンは比例しており、株式投資よりリスクが低い投資信託は、リターンも株式投資より低めであることが一般的なのです。

なお、投資初心者にとっては、最初からリスクを大きく取った投資は、向いていないため、株式投資や仮想通貨などの他の投資商品より安心して始められる金融商品として、投資信託を利用するのは良いでしょう。

初心者が投資信託を始める前に決めておくべき3つのこと

投資信託を始める前に決めておきたいことは、以下の3つです。投資信託で失敗しないために、どう運用していくのかを最初に決めておくと安心です。

- 投資の目的

- 投資に使う金額

- 商品のリスクやコストの許容度

投資の目的

投資信託を始める前に、投資の目的を決めておきましょう。教育資金や老後の資金にするなど、目的が明確になっていると商品が選びやすくなるためです。

目的によって運用期間や運用方針が決まり、どのような商品を選ぶと良いのかも明確になります。多くの商品から目的に合った商品を選ぶためには、いつ、どれだけの資金を投資していくかを具体的に考えておくことが大切です。投資信託は、運用商品ごとに運用期間や方針が異なります。投資の目的に合わせて商品を選びましょう。

投資に使う金額

投資信託を始める前に、投資に使う金額をあらかじめ決めておきましょう。投資に用いる資金は、使い道の決まっているものではなく、余剰資金から拠出することが大切です。

投資信託は、元本保証がありません。そのため、損失が出たときのことも考えておく必要があります。損失が出ても諦めがつくくらいの少額から始めてまずは慣れておくことも良いでしょう。

商品のリスクやコストの許容度

投資信託は、商品ごとに運用期間や運用方針、リスクなどが異なります。どこまでリスクを許容できるかについて、事前に決めておきましょう。商品の詳しい情報が記載されている目論見書や交付書面は、しっかり読んで理解しておくことが大切です。

また、リスクに加え、購入時にかかる手数料や保有期間中にかかるコストなども事前に確認しておきましょう。売却益が生じた場合には、税金なども発生します。

投資信託初心者におすすめされるNISAとは

投資信託を行う手法の1つとして、国が推奨している非課税制度のNISAがおすすめです。NISAについて、詳しく解説していきます。

NISAとは

NISAは、毎年一定金額の範囲内で購入した金融商品から得られる利益が非課税になる制度です。正式名称は少額投資非課税制度で、イギリスのISA(Individual Savings Account・個人貯蓄口座)がモデルとなっています。ニーサ(Nippon Individual Savings Accountの頭文字)という愛称で呼ばれ、広く利用されている制度です。

NISAには3つの種類がありますが、1人1口座までの利用となっており、同時に複数のNISA口座を持つことはできません。後述しますが、NISA口座を利用した場合、年間40万円~120万円、最大5年間または20年間非課税で運用できます。ただし、損失が出ても損益通算や繰越控除はできません。

NISA口座ではない一般口座の場合は、利益が出ると約20%の税金がかかります。源泉徴収ありの特定口座以外は確定申告が必要です。ただし、損益が出た場合は損益通算や繰越控除ができるようになっています。

NISAの3つの種類

NISAには、3つの種類があります。非課税となる金額や期間、利用可能な対象者が異なるため、それぞれ詳しく見ていきましょう。

・一般NISA

一般NISAは、株式や投資信託等を年間120万円まで購入でき、最大5年間非課税となる制度です。利用できるのは国内在住の20歳以上の方で、開設できるのは1人1口座までです。株式や投資信託などへの投資から得られる利益が非課税となり、非課税期間終了後はロールオーバーが可能です。

対象商品が豊富なため、株式や投資信託などいろいろな商品に投資したい方に向いています。

・つみたてNISA

つみたてNISAは、一定の投資信託を年間40万円まで購入でき、最大20年間非課税となる制度です。利用できるのは国内在住の20歳以上の方で、一般NISAかつみたてNISAのどちらかを選ぶことになります。

つみたてNISAは長期積立、分散投資のための制度で、対象となる商品が公募株式投資信託と上場株式投資信託(ETF)に限定されている点が特徴です。手数料が低額であることや、分配金が支払われる回数が少ないなど、長期積立や分散投資に向いている商品のみが対象となるため、初心者でも始めやすく、初めての投資信託にも向いています。

・ジュニアNISA

ジュニアNISAは、未成年者を対象とした少額投資非課税制度で、株式・投資信託等を年間80万円まで購入でき、最大5年間非課税となります。両親や祖父母などが運用管理者となり、代理で運用を行います。18歳まで引き出しができないため、長期運用を前提とした制度です。

ジュニアNISAは2023年で終了し、2024年以降は新規購入ができなくなります。2024年の制度終了時点で18歳になっていない方については、18歳まで非課税で金融商品を持ち続けることができます。

2024年から制度が変わる

NISAは期間限定の制度でしたが、2024年からは新しい制度になって継続されることが決定しています。一般NISAは新しく2階建ての制度となります。つみたてNISAは延長され、ジュニアNISAは廃止されます。新しいNISAの特徴は、以下のとおりです。

- 口座開設ができるのは18歳以上(1人1口座)

- 1階と2階で非課税対象となる商品が異なる

- 上限額が1階は毎年20万円、2階は毎年102万円に

- ロールオーバーが簿価(取得時の価格)に変更

非課税対象や非課税投資枠が変更になり、長期投資や積み立て投資、分散投資向けの制度となっています。

初心者が投資信託を始めるならおすすめはつみたてNISA

初心者が投資信託を始める際には、つみたてNISAをおすすめされることがほとんどです。なぜつみたてNISAがおすすめなのか、その理由について詳しく見ていきましょう。

少額から資産形成ができる

つみたてNISAは、月1000円など少額のお小遣い感覚からスタートできる点が大きな特徴です。また、毎月や毎日など決まったタイミングで自動で積み立て投資できるので、手間がかかりません。最初から大きな額で投資を始めると不安も大きいものですが、つみたてNISAを利用することで少額から資産形成ができるため、初心者でも安心して始めることができます。

コストがかからない

つみたてNISAは、運用した際に得た利益や分配金が20年間非課税です。一般口座で投資信託を運用するより、お得に運用できるため、お金を増やしやすくなっています。また、つみたてNISAの対象商品は、販売手数料や口座管理手数料が無料や低額ものが厳選されており、余計なコストがかかりません。税金や手数料といったコストが軽減されている分、お得に運用できるのです。

いつでも解約できる

つみたてNISAは長期運用を目的とした制度ですが、お金が必要になったときはいつでも引き出すことができます。そのため、教育や住居、老後といったさまざまな目的に柔軟に対応できることから、初心者でも気軽に資産運用を始められるようになっています。

なお、NISAと似たような制度としてiDeCo(個人型確定拠出年金)があります。iDeCoもNISAと同じように運用益が非課税で、掛金が全額所得控除されるなどNISAより多くのメリットがあります。しかし、iDeCoは60歳まで引き出しができません。お金を自由に動かせることを優先したい場合は、NISAが最適でしょう。

厳選された投資信託から選べる

つみたてNISAの対象商品は、金融庁が厳選した投資信託のなかから選択するため、投資の知識が少ない初心者でも商品を選びやすくなっています。つみたてNISAの投資対象となるのは、一定の条件を満たして金融庁に届け出された株式投資信託とETF(上場投資信託)のみです。

選定において厳しい条件が課せられているため、つみたてNISAを利用することで、自然とリスクの低い良質な投資信託を選べる仕組みになっています。投資初心者でも良い商品を選ぶことができることに加えて非課税枠を利用してお得に運用できることがつみたてNISAの特徴です。

関連記事:元本保証の投資信託はある?元本割れのリスクに応じた金融商品とインフレリスクについて解説

おわりに

投資が初めてという方や、投資知識が少ない初心者でも比較的始めやすいのが、投資信託です。なかでも税制優遇措置のあるNISA口座での運用は、初心者におすすめです。

NISAには3つの種類がありますが、特に初心者にはつみたてNISAをおすすめします。つみたてNISAは長期運用や分散投資のための制度で、投資の知識がまったくなくても商品を選ぶことができ、少額から気軽に投資信託を始めやすくなっているためです。

資産運用は、1日も早く始めるのが最大のコツといわれています。その理由は、時間をかけることで複利効果がパワーを生むからです。あなたも今日から投資を始めてみてはいかがでしょうか。