事業を始めて税務署に開業届を提出に行くと、税務署の方から青色申告を勧められた方も多いのではないでしょうか。青色申告は白色申告に比べ、節税効果があるとはいえ、その分日常の記帳の手間が増えるでしょう。

このコラムでは、確定申告における青色申告と白色申告の違い、青色申告がおすすめの理由を解説します。経費削減、記帳業務効率化のポイントも解説しますので、ぜひ参考にしてください。

- 青色申告をするためには期限内に「所得税の青色申告承認申請書」の提出が必要

- 青色申告特別控除には10万円 55万円 65万円 の3段階の特別控除がある

- 経費の支払をビジネスカードにまとめると、経費削減と記帳業務の効率化が可能

確定申告とは

確定申告とは、1年間(1月1日から12月31日)の収入と経費を集計し所得を算出し、そこから納める税金の額を計算し税務署に申告することを指します。文字通り1年間の所得を「確定」させて税務署に「申告」することです。

1年間の正しい所得を計算するためには、収入金額、必要経費に関する日々の取引の状況を帳簿に記録しなければなりません。

一定の水準で記帳を行い、その記帳に基づいて正しい申告を行う方には、「青色申告」という制度が用意されています。青色申告以外の申告を白色申告と呼びます。

会計帳簿の記帳方法の違い

取引の状況を記録した帳簿のことを会計帳簿といいますが、会計帳簿には以下の2つがあります。

- 「簡易な方法による記帳」

- 「複式簿記による記帳」

青色申告と白色申告の違い

青色申告と白色申告は具体的にどのように違うのか、対象者、提出書類、記帳方法の違いについて解説します。

| 青色申告 | 白色申告 | |

| 申告対象者 | 不動産所得、事業所得、山林所得があり、所得税の青色申告承認申請書の提出をし、税務署より承認を受けた方 | 青色申告の承認を受けていない方 |

| 提出書類 | 確定申告書 青色申告決算書 ※10万円控除の場合貸借対照表の作成義務なし | 確定申告書 収支内訳書 |

| 会計帳簿の記帳方法 | 10万円控除の場合:簡易な記帳 55万円65万円の控除の場合:複式簿記による記帳 | 簡易な記帳 |

申告対象者の違い

青色申告と白色申告は、所得金額に関係なく自由に選ぶことができます。

青色申告を選べるのは、不動産所得、事業所得又は山林所得のいずれかの所得がある方で、税務署への事前申請が必要です。一方、青色申告の事前申請をしていない方は自動的に白色申告になります。

- 届出書: 「所得税の青色申告承認申請書」

- 提出時期

開業と同時に青色申告を始めようとする方:開業後2ヶ月以内(ただし1月15日迄に事業を始めた方は3月15日まで)

白色申告だったが青色申告に変えたい方:青色申告による申告をしようとする年の3月15日まで

提出期限が土日祝日の場合は、翌日が期限になります。

届出書の提出後、特に税務署から何も連絡がない場合、承認されたものとみなされます。

提出書類の違い

白色申告と、青色申告では確定申告書に添付する書類が違います。

白色申告には収支内訳書、青色申告には青色申告決算書を添付します。

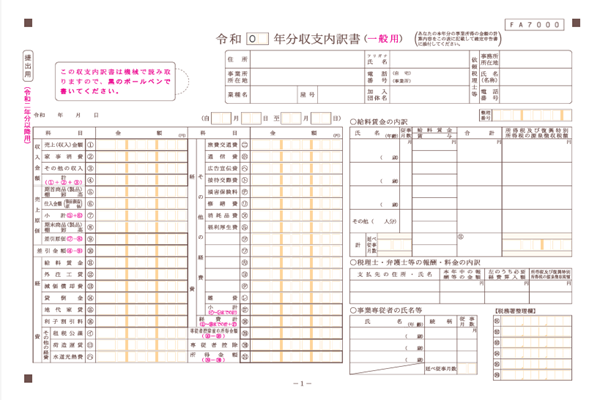

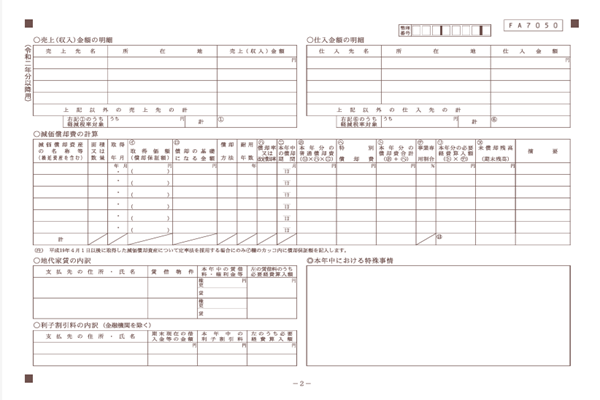

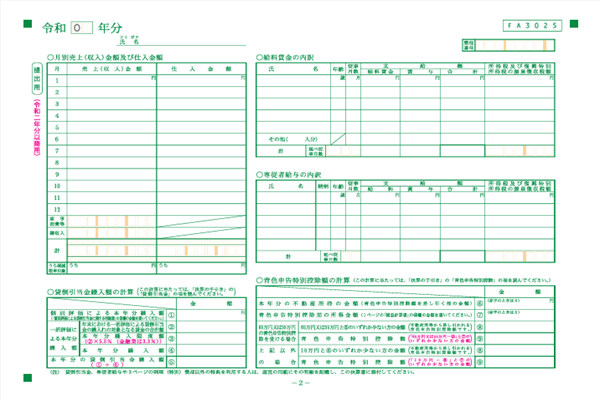

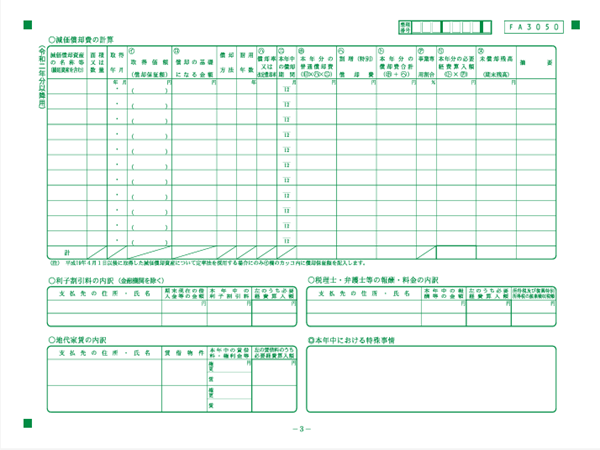

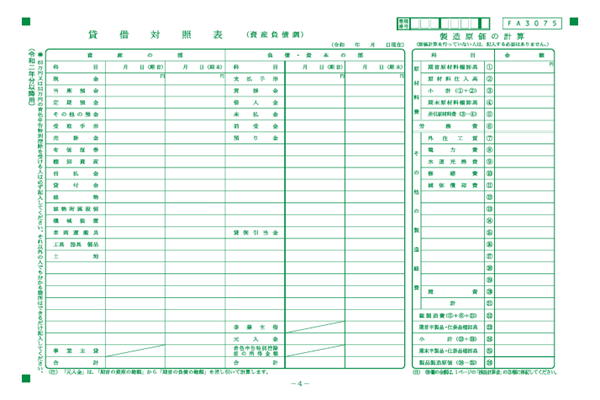

【収支内訳書】

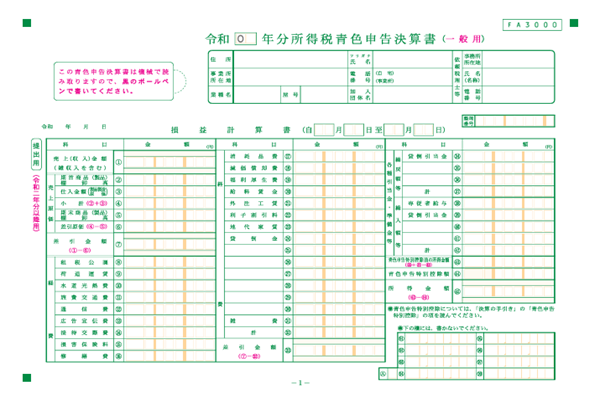

【青色申告決算書】

収支内訳書への記載事項は青色申告決算書に比べて少なく、売上、仕入に関して、主要な取引先の1年間の取引総額を記載するだけです。一方、青色申告決算書では月ごとの集計を記載しなければなりません。

また、青色申告のメリットである55万円または65万円の青色申告特別控除を受けるためには、青色申告決算書の「貸借対照表」も作成する必要があります。

青色申告の場合、白色申告に比べてより詳細に書類を作成する必要があるため、日々の帳簿付けがしっかりできているかが問われます。

会計帳簿の記帳方法の違い

会計帳簿には、簡易な方法による会計帳簿と複式簿記による会計帳簿があります。

- 簡易な方法による帳簿:単式簿記ともいわれ、1つの取引につき1つの勘定科目で記帳する方法

- 複式簿記による帳簿:1つの取引につき2つの勘定科目で記帳する方法

青色申告で55万円控除、または65万円控除を受ける場合は、複式簿記による記帳が必要です。具体的な記帳方法は以下の通りです。

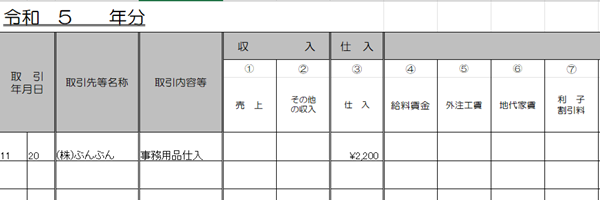

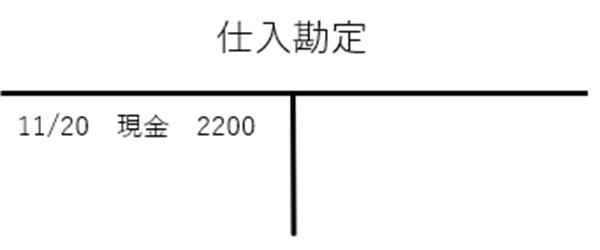

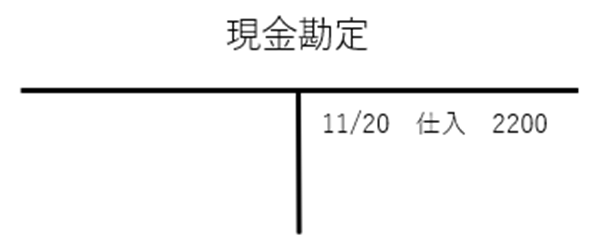

例 11/20 (株)ぶんぶんより事務用品2,200円を仕入れ、現金で支払った。

【単式簿記】

仕入2,200円

参照元:国税庁|帳簿の記帳のしかた

上記の帳簿の他、現金出納帳の記載も必要です。

【複式簿記】

仕入 2,200円/現金 2,200円

単式簿記については収入と経費に関する取引だけを記帳していけば良いのでそう難しくはありません。一方、複式簿記による場合は1つの取引につき2つの勘定科目の元帳に1行、合計2行の記帳が必要なので、手書きでの記帳は大変です。そのため、会計ソフトの導入をおすすめします。

個人事業主は白色申告より青色申告がおすすめ!青色申告のメリット

青色申告をするためには、取引の帳簿づけや、確定申告に添付する書類が白色申告に比べてより詳細でなければなりません。その分、白色申告よりも税金面で優遇されます。例えば、青色申告では白色ではできない控除を受けられ、節税効果が高いです。

ここでは、青色申告のメリットを解説します。

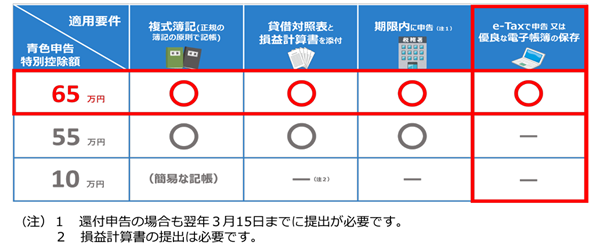

最大65万円の青色申告特別控除がある

青色申告では、青色申告特別控除を受けることが可能です。特別控除額には10万円、55万円、65万円の3種類があります。

65万円、55万円の特別控除を受けるためには、以下の条件を満たす必要があります。

- 複式簿記での記帳

- 損益計算書に加えて貸借対照表の添付

- 期限内申告

さらに、65万円控除を受けるためには、e-Taxで申告又は優良な電子帳簿の保存が必要です。

これに対し、10万円の特別控除を受ける条件は以下の通りですが、期限内申告でなくても控除が受けられます。ただし、控除額が少ないので節税効果はあまりありません。

- 簡易な記帳

- 損益計算書の添付のみで貸借対照表の添付は必要ない

また、65万円控除の要件には「e-Taxで申告」又は「優良な電子帳簿の保存」とありますが、「優良な電子帳簿の保存」により65万円控除を受けている方はごくわずかであり、e-Taxで申告するケースがほとんどです。

この場合、65万円控除を受けるためには青色申告決算書の添付書類を含め、確定申告書をe-Taxで送信することが必要です。例えば、確定申告書はe-Taxで送ったけれど青色申告決算書は別途郵送で送るなどの場合は、65万円控除が受けられず、55万円控除になる点に注意してください。

赤字を最大3年間繰り越して、所得から控除できる

白色申告の場合はその年の損益がマイナス(赤字)でも、その損は切り捨てられてしまいます。

一方、青色申告をしている方は、損失が発生した年以降、3年間にわたり繰越しを行い、各年の所得金額から控除することができます。

例えば、開業年令和5年 △ 180万円、所得が令和6年に50万円、令和7年に100万円、令和8年に200万円のケースについて、青色申告と白色申告で令和6年以降3年間の課税対象所得金額がどのように違うのか見ていきましょう。

| 青色の場合の所得金額 | 白色の場合の所得金額 | |

| 令和6年 | 50万円△50万円=0円 | 50万円 |

| 令和7年 | 100万円△100万円=0円 | 100万円 |

| 令和8年 | 200万円△30万円(※)=170万円 | 200万円 |

※180万円△50万円△100万円=30万円

青色申告のほうが課税されるもととなる所得が圧縮され、大変お得です。

30万円未満の資産を一括で経費に計上できる

中小企業者に該当する青色申告者が減価償却資産を購入した場合はどうでしょうか。

減価償却資産の1個または1組の価格が30万円未満であれば、1年間でその合計が300万円までは一括してその年の経費として処理できます。

一方、白色申告者の場合、10万円以上の減価償却資産は、減価償却により耐用年数にわたり減価償却費として経費に算入します。

利益が出ている場合、購入年に一括して費用に算入できる方が、その年の利益が圧縮され、節税効果が得られます。

親族への給与を経費に計上できる

原則として、生計一親族(生活しているお財布が一緒の親族)に支払った給与を経費に算入することはできません。

例えば、妻に事業を手伝ってもらった給与を実際に支払っていても、それは経費にならないのです。

ただし、一定の場合には白色申告でも青色申告でも経費にすることが可能です。白色申告の場合は事業専従者控除として、青色申告の場合は青色事業専従者給与として必要経費に算入できます。どちらも経費として算入できますが、青色事業専従者給与のほうが断然有利です。

【事業専従者控除と青色事業専従者給与の違い】

事業専従者控除(白色申告)の場合、経費とみなされるのは、以下2つのうちいずれか少ない金額です。

- 事業主の配偶者 86万円 配偶者以外の親族50万円

- この控除をする前の事業所得等の金額を専従者の数に1を足した数で割った金額

白色申告の場合は金額が決まっており、さらに控除前の利益によって上限が定められています。

これに対し、青色事業専従者給与(青色申告)の場合、一定の要件を満たせば、支払った分だけ必要経費に算入できます。

ただし、白色申告では事業専従者控除は専従者がいれば適用できるのに対し、青色事業専従者給与の場合には、事業専従者がいることに加えて税務署への届出が必要です。

届出に関することと、青色事業専従者の要件について説明します。

【届出に関すること】「青色事業専従者給与に関する届出書」の提出

提出期限は、青色事業専従者給与を算入しようとする年の3月15日まで(その年1月16日以後、新たに事業を開始または青色事業専従者を有することとなった場合にはその日から2ヶ月以内)です。

※青色事業専従者の要件

イ 青色申告者と生計を一にする配偶者その他の親族であること。

ロ その年の12月31日現在で年齢が15歳以上であること。

ハ その年を通じて6か月を超える期間(一定の場合には事業に従事することができる期間の1/2を超える期間)、その青色申告者の営む事業に専ら従事していること。

参考までに、白色申告の場合の事業専従者の要件をご紹介します。

- 白色申告者と生計を一にする配偶者その他の親族であること。

- その年の12月31日現在で年齢が15歳以上であること。

- その年を通じて6か月を超える期間、その白色申告者の営む事業に専ら従事していること。

白色の専従者に該当するためには、その年を通じて6ヶ月以上専ら従事する必要がありますが、青色事業専従者では、従事可能期間の半分超従事していれば良く、青色専従者のほうが有利です。

例えば、1年の内8ヶ月はパートで働いていて従事できない状態にあった場合でも、パートをやめた残りの4ヶ月のうち3ヶ月を事業に専ら従事してるというケースを考えてみましょう。

白色申告では6ヶ月を超えて従事していないのでアウトですが、青色申告では従事可能期間の4ヶ月の内半分超の3ヶ月を専ら事業に従事しているためOKです。

経費算入額、事業専従者として認められる要件を見ても青色事業専従者のほうが有利だといえるでしょう。

光熱費や家賃の一部を経費に計上できる

店舗兼住宅のように自宅の一部を事業用として使用している場合、青色申告をしている方が家賃(賃貸の場合)や水道光熱費などの事業とプライベートで共用している費用(家事関連費)を、家事按分として経費に計上しやすいです。

青色申告の場合、例えば1/3が事業用だとすると、水道光熱費の1/3を事業用として按分計算して、計上することが可能です。これに対し、白色申告の場合には50%ルールがあり、事業用と家事用との明確な区分がない場合には全体の費用の50%以上使用していなければ経費に算入することができません。

青色申告の場合は、割合に関係なく業務の遂行上直接必要であったことが取引の記録等で明らかな場合算入することが認められています。一方、白色申告で50%を超える部分を事業で使うことはあまりないかもしれません。

そのため、一部でも経費に算入することができる青色申告のほうがメリットは大きいです。

青色申告で経費にできる内容

青色申告と白色申告で経費にできるもののうち、違いがあるものをまとめました。

| 青色申告 | 白色申告 | |

| 30万円未満の資産一括償却 | 一年間300万円まで可能 | 不可 (資産計上 通常の減価償却) |

| 貸倒引当金の繰り入れ | 個別 一括 可能 | 個別のみ可能 |

| 事業専従者への給料の経費算入 | 可能 | 上限があるが可能 |

| 家事関連費 | 業務の遂行上直接必要であったことが明らかな場合その必要な部分が算入可能 | 原則、全体の費用の50%以上を事業として使っている場合のみ、その部分が算入可能 |

貸倒金の繰り入れに関しては、以下の2種類があります。

- 個別貸倒引当金

- 一括貸倒引当金

不動産所得、事業所得、山林所得を有する事業者であれば、個別貸倒引当金を計上できます。一括貸倒引当金については、青色申告の特典なので白色申告者は計上できません。

【青色申告で経費にできるものの例(白色申告も同じ)】

| 勘定科目 | 内容 |

| 租税公課 | 消費税(税込方式の場合)納税額、事業税、固定資産税、自動車税、印紙税などの税金、商工会の会費など |

| 荷造運賃 | 販売商品の包装材料費、荷造りのための費用、運賃 |

| 水道光熱費 | 水道料、電気代、ガス代、プロパンや灯油などの購入費 |

| 旅費交通費 | 電車賃、バス代、タクシー代、宿泊代 |

| 通信費 | 電話料、切手代、電報料、インターネット接続料 |

| 広告宣伝費 | 新聞、雑誌、ラジオ、テレビなどの広告費用、チラシ、折り込み広告の費用 広告用名入りライター、手ぬぐいなどの費用等 |

| 接待交際費 | 取引先などを接待する茶菓飲食代、取引先などを旅行観劇などに招待する費用 取引先などに対する中元、歳暮の費用 |

| 損害保険料 | 火災保険料、自動車の損害保険料 |

| 修繕費 | 店舗、自動車、機械、器具備品などの修理費 |

| 消耗品費 | 帳簿、文房具、用紙、包装紙、ガソリンなどの消耗品購入費 使用可能期間が1年未満か取得価額が10万円未満の什器備品の購入費 |

| 減価償却費 | 建物、機械、船舶、車両、器具備品などの償却費 |

| 福利厚生費 | 従業員の慰安、医療、衛生、保健などのために事業主が支出した費用 事業主が負担すべき従業員の健康保険、厚生年金、雇用保険などの保険料や掛金 |

| 給料賃金 | 給料、賃金、退職金、食事や被服などの現物給与 |

| 外注工賃 | 修理加工などで外部に注文して支払った場合の加工賃など |

| 利子割引料 | 事業用資金の借入金の利子や受取手形の割引料など |

| 地代家賃 | 店舗、工場、倉庫等の敷地の地代や店舗、工場、倉庫等を借りている場合の家賃など |

| 雑費 | 事業上の費用で他の経費に当てはまらない経費 |

確定申告を楽にするなら、ビジネスカードの活用がおすすめ

事業に関する経費をビジネスカードにまとめることで、確定申告にかかる手間を軽減することが可能です。カードの利用代金明細書があれば、それらの費用を帳簿につけておけば経費に算入できます。

事業用支払を全てビジネスカードにまとめていれば、レシートを紛失していても購入履歴が残り、かつ経費に算入することが可能です。

加えて、クラウド会計ソフトを使えば、ビジネスカードを会計ソフトに連携し自動で仕訳してくれるものもあるので、効率的です。

「セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード」は、副業・個人事業主・フリーランスに最適な年会費無料のビジネスカードで、会員限定の優待プログラムなど、ビジネスをサポートするサービスが豊富です。

有効期限のないポイントがつく他、利用限度額の設定により使いすぎを防止、9枚まで無料で従業員や家族カードが作れるなどオトクが満載です。この機会にぜひ申し込んでみてはいかがでしょうか。

セゾンコバルト・ビジネス・アメリカン・エキスプレス・カードの詳細はこちら

おわりに

確定申告では、青色申告を行うと控除が受けられるなどメリットが少なくありません。例えば、会計ソフトを導入し、日々の記帳をしっかり行うことで対策しておきましょう。また、事業用のビジネスカードを作って事業用経費をまとめれば、利用金額の管理、会計ソフトとの連携による記帳作業の効率化につながります。