脱サラに挑戦しようと思っても、デメリットや失敗を恐れてしまう方も多いでしょう。脱サラをすると柔軟な働き方や上限のない収入が期待できる一方、不安もありますよね。

本記事では、脱サラのメリット・デメリットや失敗しないコツ、脱サラ前に準備しておくべきことなどを解説しますので、脱サラを検討している方はぜひご一読ください。

(本記事は2023年12月28日時点の情報です)

- 脱サラは自由な働き方や収入アップが期待できる一方、不安定な収入や広範な業務などデメリットもある

- 脱サラ失敗の原因は知識・スキル不足や資金不足、体調不良が挙げられる

- 脱サラ失敗を回避するには事業計画の作成や余裕資金の確保、必要な知識・スキルの習得が重要

脱サラのメリット・デメリットは?

まずは、「脱サラ」の定義やメリット・デメリットなどを解説します。

脱サラとは

「脱サラ」とは脱サラリーマンの略称で、会社勤めを辞めて起業・独立し、自身で生計を立てることを指しています。脱サラという言葉は1971年ごろ、高度経済成長を担ったサラリーマンが起業・独立したことをきっかけに「脱サラ」が流行語となりました。

単に独立・起業することを脱サラと認識されがちですが、自身で生計を立てる必要があるため、成功率はそれほど高くありません。

脱サラのメリット

脱サラのメリットは以下のとおりです。

- 自由な働き方ができる

- 努力次第で収入アップが見込める

- 定年がない

- わずらわしい人間関係がなくなる

順に解説します。

自由な働き方ができる

脱サラの大きなメリットとして、自由な働き方ができることが挙げられます。サラリーマンは上司や同僚など働くメンバーや就業時間があらかじめ決まっていますが、脱サラするといつ・誰と・どこで仕事をするのか自身の裁量で決められます。

売り上げを伸ばしたければ営業時間を伸ばしたり、プライベートを充実させたければ短くしたりと、仕事・プライベートのバランスも自身で柔軟に調整できるのが魅力です。

努力次第で収入アップが見込める

努力次第で収入アップが見込めるのもメリットです。サラリーマンは歩合制でない限り収入に一定の上限がありますが、脱サラするとスキルや実績次第では上限なく稼ぐことができます。

努力の成果が収入に直結するのは脱サラするメリットといえるでしょう。

定年がない

一般的にサラリーマンは定年があるため、企業は65歳までの雇用確保が義務付けられていますが、「人生100年時代」と称される昨今において、定年後の退職金・年金だけで生活していくハードルは高まっています。

脱サラの場合は、そのような定年がなく65歳以降も年齢に縛られず働くことができるため、老後の収入確保の一助にもなるでしょう。

わずらわしい人間関係がなくなる

前述したとおり、脱サラすると自由な働き方ができ、一緒に働く人を自身で選べるためわずらわしい人間関係がなくなります。サラリーマンの場合は、企業にさまざまな人が属しており、自身が苦手な方とも関わらなければなりません。

一方、脱サラの場合は、顧客・仕事を共にするパートナーも自身で裁量を持って選ぶことができるため、サラリーマンのようなわずらわしい人間関係がなくなります。

脱サラのデメリット

一方、脱サラのデメリットは以下のとおりです。

- 収入が不安定

- すべて自己責任

- 業務外の仕事が必要

それぞれについて、解説します。

収入が不安定

脱サラ後は収入が不安定になりやすいことがあります。とくに、脱サラ直後は顧客開拓・拡大に苦労することが多く、なかなか収入を確保しづらいのが現状です。とはいえ、脱サラ前にスキルを蓄積しておく・顧客を開拓しておく・リスクヘッジとして複数の顧客と取り引きするなど対策をしておくことにより、一定程度対策可能でしょう。

すべて自己責任

サラリーマンの場合は、自身のミスなどの責任は上司が取ったり、仕事の川上から川下までを各部署が分担して行っていました。一方で脱サラの場合は、自身のミスは自身で責任をとり、各部署が行っていた営業活動から事務作業まですべて自身で行うなど、すべて自己責任となります。

脱サラ後は、自身が得意とする専門性だけでなく、幅広い業務に柔軟に対応する力が求められます。

業務外の仕事が必要

業務外の仕事が必要になるのも脱サラのデメリットといえるでしょう。たとえば、開業届や確定申告などです。一般的にサラリーマンの場合は、このような雑務は経理部や事務職員が行っていますが、脱サラすると本業以外の雑務も自身で行わなければなりません。

脱サラに失敗する原因は

ここからは、脱サラに失敗する原因を解説します。

スキル不足

脱サラをする上で独立・起業に必要な知識やスキルが身についていないと、失敗の原因になりかねません。脱サラをする方の中には後先考えず勢いで会社を辞めて、独立・起業する方がいますが、知識・経験が浅いため、結果として事業をたたむケースも少なくありません。

また、本業の知識・スキルがあった場合でも、経理・その他の事務作業の経験がなく、事業全体として成立していないというケースも多々あります。

資金不足

脱サラ後、資金不足で失敗するケースも考えられます。とくに「人件費」「物件費」「運転資金」など固定費が多くかかる事業を営む場合、売上が軌道に乗るまで想定よりも時間がかかり、資金不足に陥ることもあります。

事業運営前に金融機関から借入できたとしても、資金繰り・事業計画の見通しが甘く、資金が足りなくなるケースも少なくありません。脱サラする場合には、可能な限り余裕を持った資金繰りの事業計画を作成し、借入を受けるなど準備しておきましょう。

計画性のなさからくる準備不足

計画性のなさも、脱サラの失敗の原因となります。主に何も計画せずに脱サラし、売上が立たない・資金ショートするなどが挙げられます。

また計画性のなさは、顧客への納品日などの計画が杜撰で、顧客の信頼を失い、事業が成立しないというリスクもありますので、脱サラ前も脱サラ後に事業を運営する際にも計画性を持って行動することが大切です。

体調不良

心身の体調不良によって働けなくなり、脱サラに失敗するということもあります。一般的に、脱サラするとサラリーマンよりもプレッシャー・ストレスが重いことや資金の確保から営業活動、事務作業まで多忙なため、心身の負担が増加してしまいます。

そのような状況が続くと、心身の体調不良に陥り、最悪の場合病気となって働けなくなる人も一定数います。また、サラリーマンと異なり雇用保険に加入できないことがほとんどのため、失業手当や秋秒手当も受給できません。

脱サラ失敗を回避するコツ

続いて、脱サラの失敗を回避するコツをご紹介します。

目的を明確にする

脱サラの失敗を回避するコツとして、あらかじめ脱サラの目的を明確にしておくことが重要です。思いつきや勢いで脱サラしがちな方が多いため、「脱サラしてどのような人生を歩みたいのか」「どのような事業を行いたいのか」などを明確にしておくことによって、少しでも脱サラの失敗を回避することができるでしょう。

開業前にどの程度収入を得られるか予想・分析する

開業前にどの程度収入を得られるか予想・分析することも大切です。脱サラ後は、サラリーマンとしての収入が途絶えるため、単に独立・起業して営業活動を行うだけでなく一定程度収入を得る必要があります。

そのため、開業前に自身が行う事業で得られる売上・利益などをあらかじめ把握し、理想の収入との差分を埋めるためには何が必要かなど、事前に分析・準備しておくことが重要です。

副業・フランチャイズから始める

サラリーマンからすぐに独立・起業するのではなく、副業・フランチャイズから始めるのもおすすめです。副業の場合は、自身が行いたい事業をサラリーマンとして会社に属しながら小規模から始められます。

また、特定企業にフランチャイズ加盟して独立・起業するという選択肢は、有名企業のブランドやノウハウを活用できる・経営について本部に相談できるなど、独立・起業当初の方にとって多くのメリットがあります。

いずれも、自身が1人で完全に独立・起業するよりもハードルを低くできるため、脱サラの失敗を回避したい方におすすめです。

アドバイスをくれる第三者に協力を仰ぐ

経営についてアドバイスをくれる第三者に協力を仰ぎ、事業の成功確度を高めるのも有効です。1人で事業を行っていると、視野が狭くなってしまったり、自身では気付けない弱み・欠陥があるものです。

脱サラで成功したい方は、既に脱サラしている先輩などの人脈をつくっておき、いつでも相談できるようにしておくと良いでしょう。

経費・補助金の確認をする

脱サラの失敗を回避する上で、経費・補助金の確認・理解をしておくことは重要です。経費は、サラリーマンは触れる機会が少なかったかもしれませんが、独立・起業すると利益を圧縮し節税にも繋がるため、必須の知識です。

また補助金については、国や自治体から小規模事業者向けに給付しているものも多々あるため、定期的に確認しておくと、資金繰りなどの一助になるでしょう。

失敗しない脱サラのために準備しておくこと

失敗しない脱サラのためにあらかじめ準備しておくべきことを解説します。

必要なスキルや知識の取得

新たに始める事業についての知識・スキルや独立・起業に関わる知識・スキルを身に付けておくことが重要です。前述したとおり、専門的な知識・スキルが高いほど収入は上がりやすいですし、独立・起業後は本業以外の雑務もすることとなります。

脱サラ後に知識・スキル面で慌てることのないよう、準備しておくと良いでしょう。

資金計画・事業計画の立案

失敗を回避するために、独立・起業後の資金計画や事業計画を立てておくと良いでしょう。資金計画は事業のもととなるお金をどこから調達し、運用するのかといったお金の流れを示し、緻密に作成しておくことによって資金ショートを防ぐことができます。

また、事業計画は主に銀行から融資を受ける際の判断材料になるもので、直近期の売上や利益、販管費などの実績から今後の予想、それによっていくら現預金が残るのかなどを示した計画書になります。

十分な運転資金・生活資金の確保

脱サラ後、すぐには十分な収入を得られない可能性が高いため、生活資金が枯渇しないよう、資金に余裕を持っておくと良いでしょう。また、資金面に余裕を持たせた方が精神的にも余裕が生まれ、良質なアイディアが浮かびやすかったり、事業に集中しやすくなるなどメリットも多いです。

十分な運転資金・生活資金の確保がどのくらいか試算する場合には、前述した事業計画書など作成が有効ですので、検討してみてください。

確定申告の準備

独立・起業すると、確定申告が必要になります。確定申告は時間・手間がかかる作業になるため、自分自身で確定申告を進める場合、スムーズかつ効率的に行うよう工夫することが重要です。

確定申告の作業の中でも、とくに経費や利益の管理は多くの時間がかかってしまいます。できる限り、そのような手間を省きたいという方には「セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード」がおすすめです。このカードは、創業直後の個人事業主や会社経営者でも申し込みしやすいだけでなく、社員・家族が使える追加カードを9枚まで発行できるため、経費管理の効率化にも繋がります。

ビジネスカードを初めて申し込みをする方におすすめのカードですので、検討してみてはいかがでしょうか。

セゾンコバルト・ビジネス・アメリカン・エキスプレス・カードの詳細はこちら

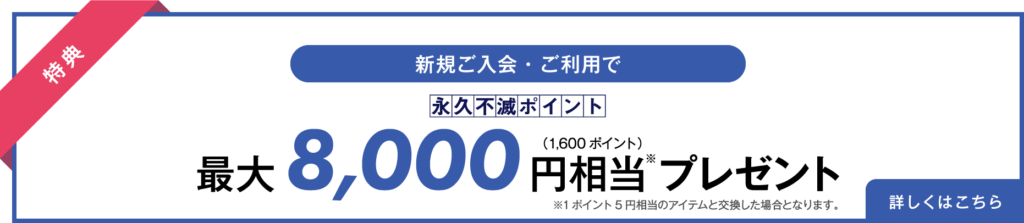

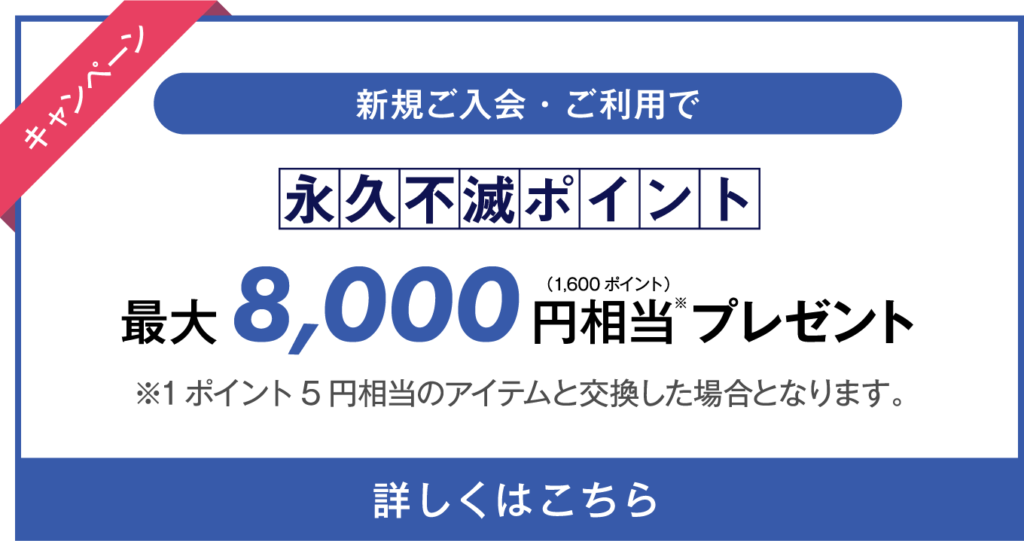

より豊富なサービスを受けたいという方には「セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード」がおすすめです。通常年会費22,000円のところが初年度年会費無料で利用することができ、お得になっています。

また、専任のコンシェルジュサービスや空港ラウンジなどが利用可能なプライオリティパスが利用できるなど、日々の生活でも利用できるプラチナ会員限定の特別なサービスも付いています。

各種サービスでビジネスを後押ししたい方は、ぜひ申し込みを検討してみてください。

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードの詳細はこちら

おわりに

本記事では、脱サラで失敗する原因や失敗を回避するコツ、脱サラのために準備しておくことなどを解説しました。脱サラは収入の上限がなく、サラリーマンよりも高収入が期待できるなどメリットがある一方、収入が不安定などのデメリットも表裏一体です。

本記事で紹介した脱サラのコツや準備しておくべきことを参考にし、またビジネスカードなども活用して、効率的に収入を確保できるようにしてみてください。