将来への不安から「お金を増やしたい」と考える方は年々増加しています。しかし、資産運用の知識がないと、どこから始めればよいのかわからず、まだ踏み出せていない方も多いのではないでしょうか。

実は、お金を増やす方法は投資だけではありません。「収入を増やす」「支出を見直す」など、さまざまなやり方があります。

具体的に、以下の内容を投資初心者の方にもわかりやすく解説します。

- お金を増やすための基本5ステップ

- 収入を増やす具体的な方法

- 支出を減らすコツ

- 初心者向け資産運用のポイント

- ライフステージ別お金の増やし方

この記事を読めば、自分に合ったお金の増やし方が見つかり、具体的な行動計画が立てられます。将来の経済的な不安を解消し、安定した資産形成を始めたい方は、ぜひ最後までご覧ください。

老後の生活に向けてお金を増やしたい方、貯金に対する不安がある方へ

セゾンのマネースクールでは、経験豊富なお金のプロがお金の基礎知識から資産運用、老後の資金計画まで、幅広いテーマのセミナーを提供しています。

皆様それぞれが気になるテーマを選んで無料で受講できます。スキマ時間を活用して、セゾンのマネースクールでプロの知見に触れてみませんか。

お金の増やし方の基本!最初の5ステップ

お金を効率よく増やすためには、基本的な部分を押さえておくことが大切です。ここでは、初心者の方でも無理なく始められる以下の5ステップをご紹介します。

- STEP1:お金を増やす目的を明確にする

- STEP2:現状を把握する

- STEP3:目標金額を設定する

- STEP4:具体的なアクションプランを作る

- STEP5:小さなゴールを複数設定する

それぞれのステップについて詳しく解説しますので、ぜひ実践してみてください。

STEP1:お金を増やす目的を明確にする

ただ漠然と支出を減らそうとしても、なかなか思うように進まないものです。まずは「なぜお金を増やしたいのか」を明確にすることから始めましょう。

目的が具体的になると「今、何をすべきか」が見えてきて、行動に移しやすくなります。目標が具体的であればあるほどゴールがはっきりし、モチベーションを維持しやすくなります。そうすれば、計画を立てるのも容易になるでしょう。

また、短期的な目的と長期的な目的を分けて整理すると、優先順位をつけやすくなります。以下に具体例を挙げるので参考にしてみてください。

| 目的の種類 | 期間 | 目的の具体例 |

|---|---|---|

| 短期的な目的 | 1年以内 | ・スマホの買い替え費用 ・友人の出産祝い ・海外旅行資金 ・冷蔵庫購入のための資金 ・資格取得の費用 |

| 長期的な目的 | 5~10年以上 | ・マイカーの購入代金 ・子どもの大学進学資金 ・マイホーム購入資金 ・引っ越し資金 ・老後の生活費 |

このように、具体的な目的を期限別にリストアップすると「いつまでに」「どのくらい」準備しておけばよいのか明確になり、お金を貯める励みになります。

STEP2:現状を把握する

お金を増やすには、自分の経済状況を正確に把握することが欠かせません。収入と支出を正確に記録するために、家計簿アプリやエクセルを活用して収支を「見える化」しましょう。

以下に、人気の家計簿ツールをご紹介します。

- マネーフォワードME:家計管理のほか、株式や投資信託の評価額などの資産管理にも利用できる便利なアプリ

- Zaim:日常の家計管理におすすめのシンプルで使いやすいアプリ

- マイクロソフト社の家計簿:エクセルのテンプレート。パソコンで管理したい方におすすめ

次に、家計簿を見ながら無駄な出費を探してみましょう。以下は、よくある無駄遣いの例です。

- セールや広告に影響されて衝動買いしてしまう

- 使っていないサブスクリプションをそのまま支払い続けている

- コンビニで飲み物やお菓子をついでに購入する

- 付き合いで参加する飲み会が多い

- カフェで高価なコーヒーやドリンクを毎日購入する

家計簿をつけると、このような無駄な支出を見つけやすくなります。

最後に、資産と負債をリストアップしてみてください。貯金やローン残高を確認し、総資産額を把握しましょう。

現状を把握することで、次のステップに向けた具体的な行動計画を立てやすくなります。

STEP3:目標金額を設定する

ただやみくもに「お金を増やそう」とがんばっても、なかなか行動に移しにくいものです。目標をスムーズに達成するには、具体的な目標金額を決める必要があります。

例えば、「月5万円貯める」や「3年で100万円を達成する」といった目標を立てることで、計画が明確になり実行しやすくなります。目標金額は、現実的で達成可能な数字を設定しましょう。

さらに、金額だけでなく達成期限も設定すると行動がより具体的になります。例えば「5年以内にマイホーム購入資金を用意する」といった目標を立てると、計画が明確になり実行しやすくなります。

計画は無理のない範囲で立てることが大切ですが、進行中には柔軟に見直すことも必要です。ゴールを常に意識しつつ、必要に応じて軌道修正を行いながら、着実に目標を達成していきましょう。

STEP4:具体的なアクションプランを作る

目標金額が定まったら、次は具体的な行動計画を立てます。お金を増やすには「収入を増やす」「支出を減らす」「資産運用をする」の3方向から取り組むのが効果的です。

それぞれを行動に落とし込む際には、以下のように具体化するとよいでしょう。

- 収入を増やす:副業を始めるために、クラウドソーシングサイトで5件の案件に応募してみる

- 支出を減らす:保険を見直すため、すべての契約内容を確認する

- 資産運用をする:NISAを始めるため、ネット証券で口座を開設する

次に、これらの手順をリスト化します。特に急ぐ必要のあるものや取りかかりやすいものを優先し、順序を整理してスケジュールに組み込みましょう。

具体的な計画を立てることで、目標達成への道筋がより明確になり、行動に移しやすくなります。

STEP5:小さなゴールを複数設定する

大きな目標を達成するには、実行可能な小さなゴールを設定するのがコツです。例えば「1日500円貯める」や「週に1時間、資産運用について学ぶ」といった、具体的で実行しやすい目標を作りましょう。

これらの小さな成功体験を積み重ねることで、モチベーションを維持しやすくなります。

また、小さなゴールは定期的に進捗を確認する際にも役立ちます。一定期間ごとに成果を見直して、必要に応じて調整する習慣をつけましょう。

【目標設定の例】

- 日ごとの目標:「1日500円貯金」「毎日15分学習」

- 月ごとの目標:「月2万円貯金」「投資に月1万円」

【チェック方法】

- チェックリスト:具体的なタスクをリスト化し、達成したらチェックする

- グラフ化:貯蓄額や投資額をエクセルなどでグラフにし、進捗を可視化する

これにより、達成感を得ながら継続できます。

お金の増やし方①【収入を増やす】

お金を増やす方法には「収入を増やす」「支出を減らす」「資産運用をする」の3つがあります。ここでは、収入を増やすための具体的な方法として、以下の3つについて解説します。

- 今働いている会社で昇進する

- 今より給料の高い企業へ転職する

- 副業をする

それぞれ詳しく見ていきましょう。

今働いている会社で昇進する

現在の会社でのキャリアアップは、収入を増やす確実な方法のひとつです。具体的には、以下に取り組んでみましょう。

- 自分の業務で結果を出す:目標を設定し、数値で示せる成果を積み重ねる

- コミュニケーションを大切にする:上司や同僚と良好な関係を築く

- 会社の方針や目標を理解する:経営戦略や企業理念を深く理解し、組織全体の目標達成に貢献する

- スキルアップを図る:必要なスキルや資格を計画的に取得し、自己啓発を怠らない

- 積極的にチャレンジする:社内の異動や新規プロジェクトに積極的に参加する

日々の業務に真摯に取り組み、会社に貢献し続けることで、昇進への道が開かれていくでしょう。

今より給料の高い企業へ転職する

今の職場で昇進する見込みが低い場合や、昇進してもあまり給料が変わらない場合は、転職を視野に入れるのもおすすめです。同じ業種でも、企業によって給与水準は大きく異なります。似たような仕事内容でも、収入を大幅に増やせる可能性があります。

かつては、転職回数の多さが就職に不利だとされていましたが、昨今は転職が一般的になっています。現在の給与水準に不満を感じているなら、転職を検討してみるのもひとつの選択肢です。

ただし、転職時は給与だけでなく、福利厚生や労働環境なども総合的に検討することが大切です。

副業をする

副業で本業以外の収入源を確保できれば、さらなる収入アップを実現できます。まずは就業規則を確認し、副業が認められているか確かめてみましょう。

副業は、週末や平日の夜間を活用してフリーランスの仕事に取り組むのが一般的です。スキルや経験を活かせる分野で、継続的な案件を受注できれば、安定した副収入を得られるでしょう。

また、自分の得意分野や趣味を活かしたオンラインビジネスの立ち上げも、副業として検討する価値があります。

お金の増やし方②【支出を減らす】

収入を増やすのが難しい場合は、支出を減らせないか検討してみましょう。すぐに大きな効果は得られませんが、長期的には有効な手段です。ここでは、以下についてご紹介します。

- 支出を見直す

- 給料から毎月固定額を貯蓄する

- 税金の控除制度を利用する

ぜひ参考にしてみてください。

現在の支出を把握して見直す

現在の支出を把握して見直すことも、お金を増やすためには有効な方法です。まず、家計簿をつけて毎月の固定費と変動費を把握しましょう。

固定費とは、家のローンや光熱費、通信費などの、毎月ほぼ一定の支出を指します。一方、変動費は食費や美容代など、月によって金額が変動する支出のことをいいます。

これらの金額を把握することで、自分の支出パターンが見えてくるはずです。無駄な支出がわかれば、改善に向けてすぐ行動を起こしましょう。

給料から毎月固定額を貯蓄する

「毎月〇万円貯蓄しよう」と決心しても、生活費や予期せぬ出費が重なり、思うように貯金できない方も多いのではないでしょうか。このサイクルを断ち切るには「先取り貯蓄」がおすすめです。

「先取り貯蓄」とは、給料が振り込まれたらすぐに、あらかじめ設定した金額を貯蓄用の口座や積立サービスに移す方法です。これにより、使う前に貯蓄分を確保できるため、意識せずとも計画的に貯金を続けられます。先取り貯蓄をすれば、支出額は自然と抑えられるでしょう。

税金の控除制度を利用する

税金の控除制度を利用するのも、お金を増やすための効果的な手段です。年末調整や確定申告の際に、医療費控除や住宅ローン控除などの制度を活用することで、納税額を軽減できる可能性があります。

控除制度を正しく理解し、納めすぎた税金を取り戻しましょう。

お金の増やし方③【資産運用をする】

かつては「お金持ちがするもの」というイメージがあった投資ですが、昨今では初心者でも無理なく始められる環境が整っています。ここでは、代表的な資産運用方法として、以下の3つをご紹介します。

- 投資信託

- 株式投資

- 不動産投資

それぞれ詳しく解説します。

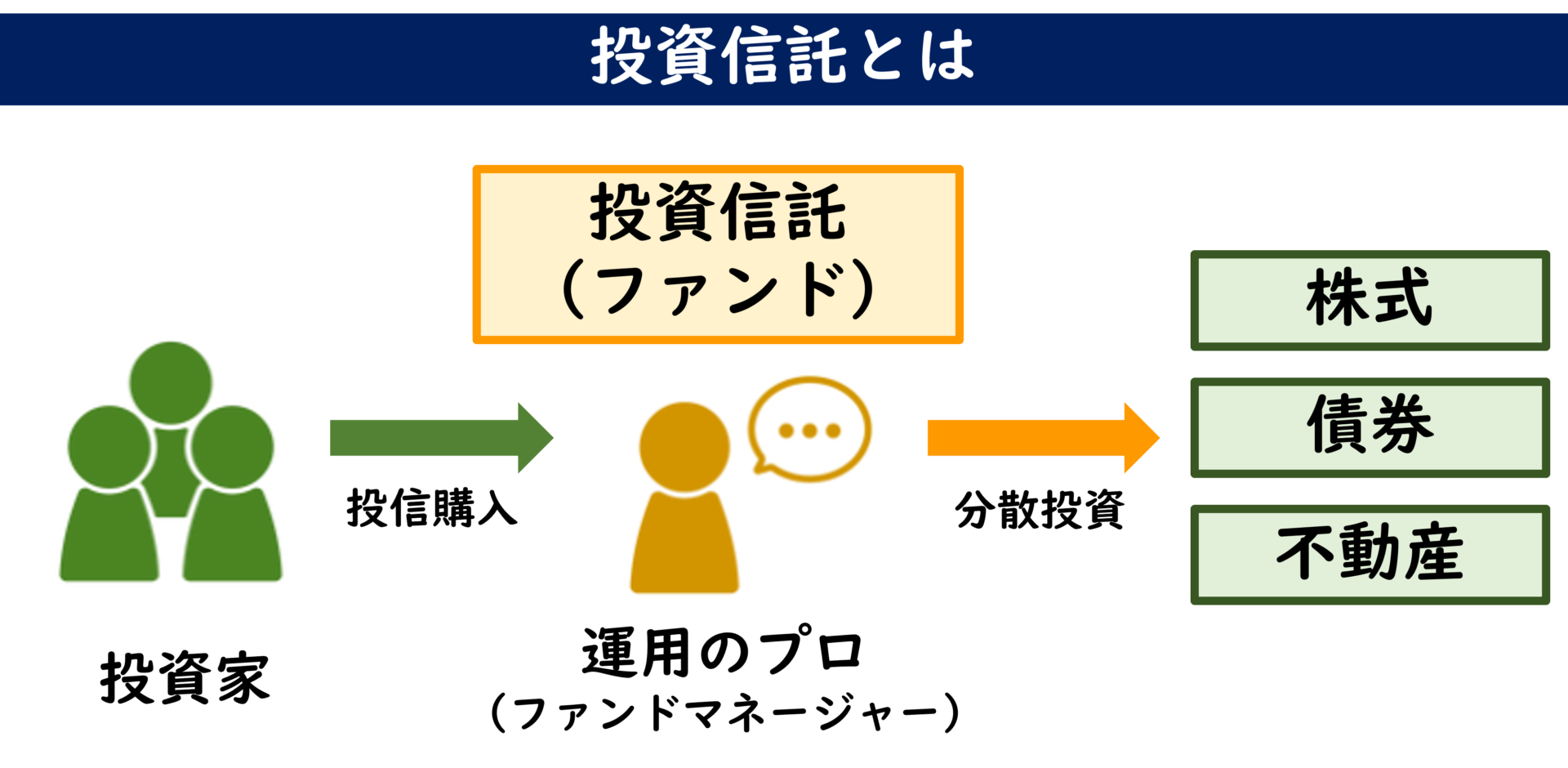

投資信託

投資信託は、複数の投資家からお金を集め、その資金を投資のプロが運用する仕組みです。株式や債券、不動産などに分散投資できるため、リスクの軽減効果が期待できます。

投資信託の魅力は、投資知識や経験が少ない初心者でも少額から手軽に始められる点にあります。コツコツと長期的に積み立てて、将来に備えましょう。ただし、元本保証がない点には注意が必要です。

株式投資

株式投資は、企業が発行する「株」を購入することで、その企業のオーナーの一部になるイメージです。株を持つことで、配当金や株価の値上がりによる売却益を得られる可能性があります。簡単に言えば、企業の成長を応援しながら、自分もその成果を享受する仕組みです。

株式投資は少額から始められる一方、市場の影響で株価が変動するため、元本割れのリスクもあります。初心者は株式投資の基本と経済動向を勉強し、少額から長期的な視点で取り組みましょう。

不動産投資

不動産投資は、大きく分けて直接投資と間接投資の2種類があります。

直接投資:実際に不動産物件を購入し、「賃貸収入による利益」と「売却時の資産価値上昇による利益」の2種類の収益を目指します。この方法は元手が必要でリスクも大きいため、初心者には難しいかもしれません。

間接投資:不動産を直接保有せず、金融商品を通じて投資する方法です。主な方法は、リート(REIT)と不動産クラウドファンディングの2つです。

それぞれの特徴を表で比較してみましょう。

| 項目 | REIT(不動産投資信託) | 不動産クラウドファンディング |

|---|---|---|

| 仕組み | 運営会社が投資家から資金を集めて不動産に投資し、収益を分配 | 小口化された不動産プロジェクトへ出資し、利益を分配 |

| 投資金額の目安 | 数万円~(ネット証券のJリートなら100円~) | 多くのプラットフォームは1万円~ |

| デメリット | 不動産市況や金利、需給バランスなどに影響を受ける | 人気案件は募集後すぐに完売、抽選の倍率も高い |

| 利回り | 年3〜5%が目安 | 年3〜8%が目安 (案件により大きく異なる) |

| 流動性 | 高い(株式市場で自由に売買可能) | 低い(原則、契約期間終了まで換金できない) |

| 手続き | 証券会社で口座開設して購入 | 専用プラットフォームを通じて手続き |

| 分散投資 | 広範囲な不動産ポートフォリオに投資可能 | 特定のプロジェクトに集中投資 |

| NISA | 利用可能 | 利用不可 |

| おすすめの方 | 非課税で少額から投資したい方 | 人気案件を見つけるリサーチ力と繰り返し応募する行動力のある方 |

従来の不動産投資と比較すると、どちらも少額から手軽に始められるため、初心者におすすめです。ただし、元本は保証されていないため、余裕資産で運用しましょう。

お金の増やし方で失敗しないために!資産運用の重要ポイント5つ

資産運用は、最低限の知識を身に付けておかないと失敗するリスクがあります。初心者が押さえておきたいポイントは以下の5つです。

- リスク許容度を把握する

- 長期投資の視点を持つ

- 分散投資を心がける

- 積立投資を利用する

- コストを抑える

わかりやすく解説しますので、ぜひ参考にしてみてください。

リスク許容度を把握する

資産運用を成功させるには、まず自分のリスク許容度を正しく理解しておく必要があります。リスク許容度とは「自分がどれだけのリスクを負えるか」を示す指標です。リスク許容度を考える際には、以下を判断材料にします。

- 資産

- 収入

- 投資の経験

- 性格

これらを総合的に評価し、自分に合ったリスク許容度を把握しましょう。

例えば、若い世代や独身の方はリスクを取りやすい傾向がありますが、家族がいる場合や退職が近い場合は慎重な判断が求められます。また、リスクに対する耐性は年齢や家族構成の変化に伴って変化するため、定期的な見直しが必要です。

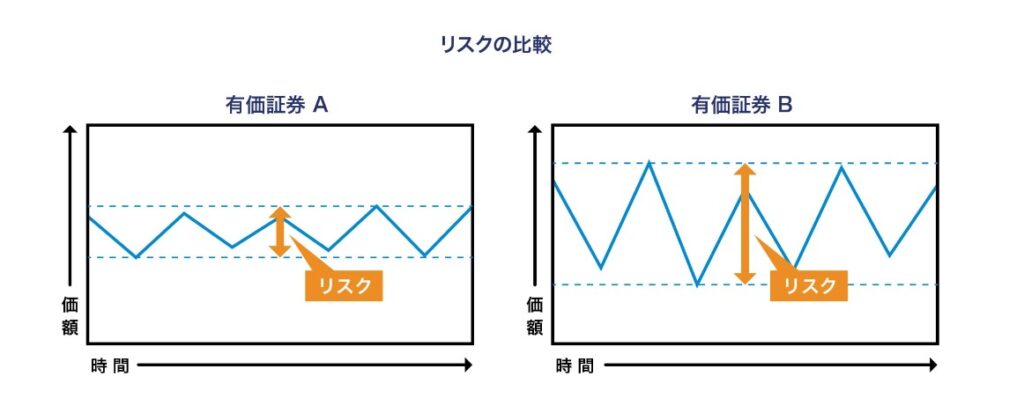

さらに、リスクとリターンの関係性についても理解を深めておきましょう。一般的に、リスクが高くなるほどリターンも大きくなる可能性があります。例えば、下の図では、有価証券Bがハイリスク・ハイリターンの特徴を持つ商品です。

出典:投資信託協会「リスクとリターン」

全国銀行協会が提供する「あなたのリスク許容度診断テスト」を活用すれば、自分のリスク許容度を具体的に把握できます。このようなツールを利用し、自分に合った無理のない投資計画を立てましょう。

長期投資の視点を持つ

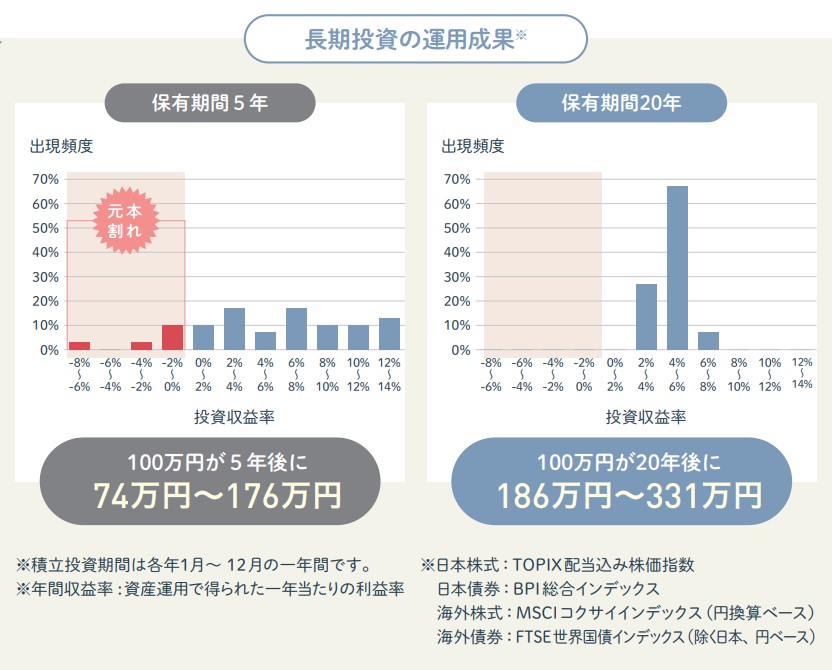

資産運用では、一時的な市場の動きに振り回されず、長期的な視点を持つことが重要です。市場は短期間で上下することがありますが、過去のデータを見ると長期的に平均リターンがプラスであることが多く、成長している傾向が見られます(下図参照)。

出典:金融庁「NISA早わかりガイドブック」

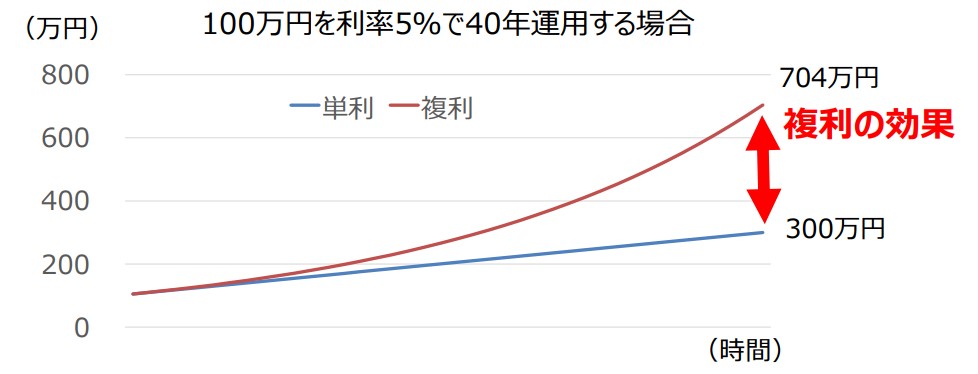

また、長期保有による複利の効果を最大限に活用することも大切です。例えば、100万円を年利5%で40年間運用した場合、複利の効果により資産は約704万円に達します(下図参照)。

出典:金融庁「高校生のための金融リテラシー講座P43」

このように、長期的な視点を持つことで、資産を効率的に増やすことが可能です。日々の値動きが気になる方は、情報を追いすぎず、定期的に状況を確認する程度にとどめておくことをおすすめします。

分散投資を心がける

分散投資は、投資の安定性を高め、リスクを軽減するために欠かせない戦略です。

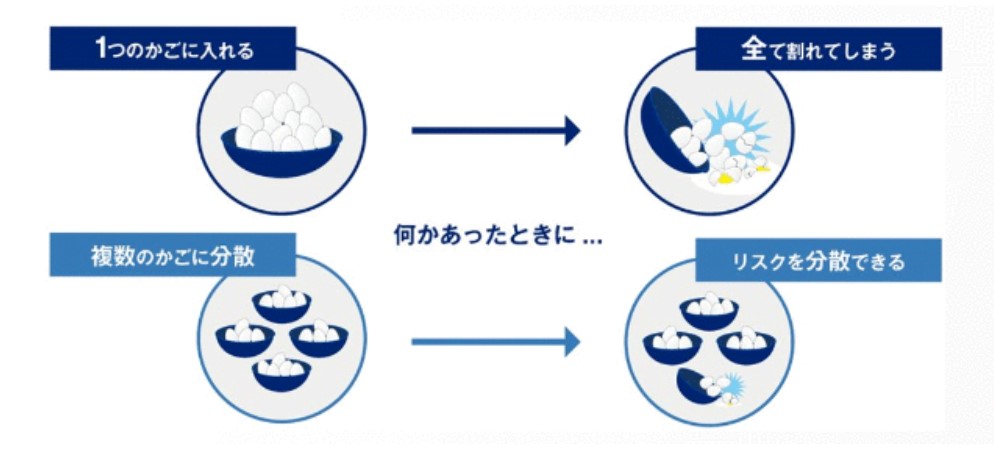

「卵をひとつのかごに盛るな」という格言が示すように、すべての卵をひとつのかごに入れてしまうと、そのかごが落ちたときに卵がすべて割れてしまうリスクがあります(下図参照)。同じように、資産を特定の投資先に集中させると、もしその投資先が大きく値下がりした場合、資産全体が大きなダメージを受ける可能性があります。

出典:年金積立金管理運用独立行政法人(GPIF)「分散投資の意義③卵を一つのかごに盛るな」

投資先を分散させると、一部の損失が全体に与える影響を抑えられ、資産運用のリスクを軽減できます。具体的には、以下の3つの分散を意識しましょう。

- 投資先の分散:株式、債券、不動産、金、外国通貨など、異なる値動きをする資産を組み合わせることでリスクを分散させる

- 地域の分散:国内だけでなく海外市場にも投資して、地域特有のリスクを分散させる

- 時間の分散:定期的に積立投資を行い、購入タイミングを分散させることで価格変動リスクを軽減させる

これら3つの分散を組み合わせることで、投資リスクを最小限に抑えつつ、より安定した資産運用を目指せます。

積立投資を利用する

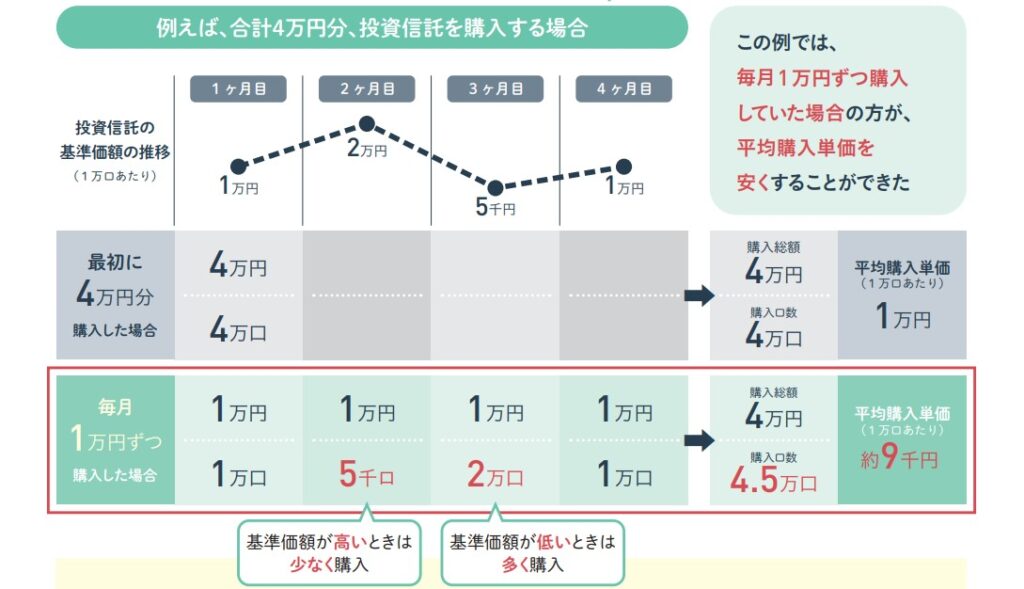

積立投資は、毎月一定額を自動的に投資する方法で、初心者でも始めやすい資産運用の手法です。この方法では、価格が高いときには少ない口数、安いときには多くの口数を購入するため、「ドルコスト平均法」と呼ばれる仕組みの効果が得られます。

例えば、下図のように毎月1万円を積み立てると、基準価格が高い月には少なく、安い月には多く購入できます。その結果、平均購入単価を安く抑える効果が期待できます。

出典:金融庁「NISA早わかりガイドブック」

また、積立投資をする場合、非課税制度であるNISAやiDeCoを活用することで、税金がかからずお得に資産形成ができます。

積立投資は長期的な資産形成に向いているため、積立額は無理のない範囲に設定し、焦らずコツコツと継続しましょう。

コストを抑える

資産運用では、運用コストを抑えることが利益を最大化するための重要なポイントです。例えば投資信託の場合、信託報酬や手数料は事前に確認して低コストの商品を選びましょう。特に、インデックスファンドはアクティブファンドに比べて信託報酬(運用手数料)が低い傾向があるためおすすめです(下の表参照)。

| 種類 | 特徴 | リスク | 信託報酬 | 例 |

|---|---|---|---|---|

| インデックスファンド | 市場全体の指数(日経平均、S&P500など)に連動する運用を目指す | 低め | 低 | 楽天全米株式インデックス(信託報酬0.162%) |

| アクティブファンド | 市場平均を上回るリターンを目指し、専門家が積極的に運用する | 高め | 中~高 | ひふみ投信(信託報酬1.078%) |

さらに、ネット証券を利用すれば、取引コストを大幅に削減可能です。ネット証券は店舗や営業担当者の維持費がかからないため、店舗型の証券会社よりも手数料が安く抑えられるのが特徴です。

例えば株取引の場合、店舗型の大手証券会社では最低でも2,800円前後かかるケースが多いですが、ネット証券では無料のところも少なくありません。

そのほか、為替手数料や解約手数料など、見落としがちな隠れコストにも注意が必要です。これらのコストは運用益を圧迫する要因になるため、商品選びの際には事前に細かくチェックしましょう。

お金を増やしたい方必見!税金対策になるお得な制度

お金を増やすには、節税も欠かせないポイントです。ここでは、以下の2つの税制優遇制度について解説します。

- NISA

- iDeCo

それぞれの特徴を理解し、賢く活用してください。

NISA

| つみたて投資枠 | 成長投資枠 | |

| 併用可能 | ||

| 年間投資枠 | 120万円 | 240万円 |

| 非課税になる限度額 (総枠) |

1,800万円(うち成長投資枠は1,200万円) | |

| 買付方法 | 積立投資のみ | 通常の買付・積立投資 |

| 対象商品 | 長期の積立、分散投資に適した投資信託(※1) | 上場株式・投資信託等(※2) |

(※1)金融庁の基準を満たした投資信託に限定

(※2)整理・監理銘柄、信託期間20年未満、毎月分配型の高レバレッジ型投資信託などは除外

NISA(ニーサ)は、少額からの投資を支援する国の制度です。通常、投資で得られた利益には約20%の税金がかかりますが、NISA制度を利用すれば非課税になります。

NISA制度の主な特徴は以下のとおりです。

- NISAはひとり1口座

- 投資枠は生涯で1,800万円(年間360万円)

- 投資枠は売却すると翌年復活する

- 対象年齢は18歳以上

- 制度に期限はなく、ずっと利用し続けられる

この制度を活用すれば、将来のために効率的にお金を増やせます。

参照元:金融庁「NISAを知る」

iDeCo

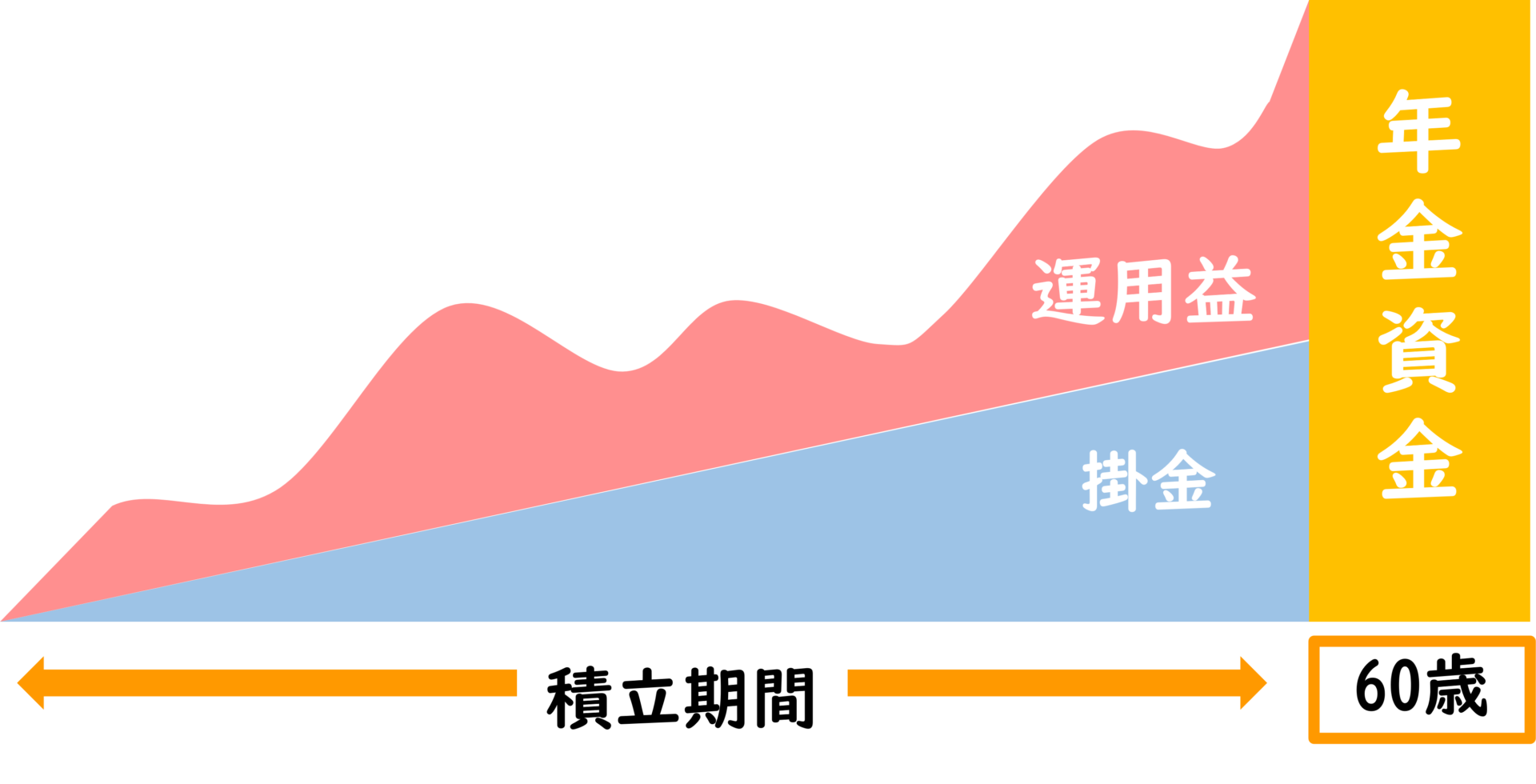

iDeCoは個人で積み立てを行い、老後に年金や一時金として受け取れる自分仕様の年金制度です。掛け金が全額所得控除の対象となり、年末調整や確定申告で所得税や住民税を節税できます。

また、運用中の利益も非課税で、60歳以降に受け取るときは一定の税制優遇が受けられます。

iDeCoの魅力は、自分のペースで投資額を設定できる点です。さらに、長期間にわたる運用で複利効果が期待できるため、老後資金の形成を目指す方に最適な制度といえるでしょう。

ただし、原則60歳まで引き出せないため、余裕資金で積み立てることが重要です。なお、2022年以降は受け取り開始年齢が75歳まで延長され、選択肢が広がっています。

参照元:iDeCo公式サイト「iDeCoでできる資産運用ガイド」

お金の増やし方の新常識!スマホで副収入を作る5つの方法

近年、スマホ1台でコツコツと副収入を得ている方が増えています。ここでは、初心者でも始めやすい以下の5つの方法をご紹介します。

- スキマバイトアプリ

- クラウドソーシング

- ネットオークション・フリマアプリ

- ポイ活

- アンケートモニター

これらの仕事は、特別な準備やスキルがなくても始められるものが多いので、ぜひ試してみてください。

スキマバイトアプリ

【どんな仕事?】

スキマ時間に働けるバイトを、スマホで探せるアプリです。仕事探しはスマホでできますが、実際に働くのは指定の各勤務地です。1日だけや数時間単位でできる仕事が中心で、イベントスタッフや配達業務、データ入力などがあります。

【こんな方におすすめ】

決まった時間に働くのが難しい方や、短期間で収入を得たい方に向いています。

【注意点】

- 信頼性の低い案件に注意が必要。公式アプリや大手企業が運営するサービスを選ぶと安心

- 個人情報の取り扱いに注意する

【具体例とサイトの特徴】

- タイミー:すべての求人で即日払いが可能。飲食や販売の求人が豊富です。レビュー評価がわかりにくい点が難点

- シェアフル:比較的高収入の案件が多い。各職種の求人数も充実しています。無断欠勤で永久利用停止のリスクあり

クラウドソーシング

【どんな仕事?】

クラウドソーシングとは、利用者がサイトへ登録し、企業や個人事業主から仕事を受けられる業務形態のことです。データ入力、ライティング、具体的には、イラスト作成や翻訳、プログラミングなど、自分のスキルを活かして報酬を得ます。パソコンがあった方が効率よく稼げますが、スマホからでも簡単なタスクなら受注できます。

【こんな方におすすめ】

文章を書くのが得意な方や、デザインやプログラミングなど特定のスキルがある方。スキマ時間に気軽に稼ぎたい方や、在宅フリーランスを目指す方が実績作りのために利用するのに向いています。

【注意点】

- 詐欺案件が紛れている可能性があるため、依頼者の評価を確認してから応募する

- 実績がないうちは低単価案件にしか採用されにくい傾向がある

- 低評価がつくと、以降の採用率が下がる可能性が高い

【具体例とサイトの特徴】

- クラウドワークス:案件数が圧倒的に多い。「プロクラウドワーカー」認定のハードルが高い

- ランサーズ:サポート体制が充実。悪質案件の監視を強化するも、完全に排除できていない

ネットオークション・フリマアプリ

【どんな仕事?】

使わなくなった物を販売してお金に換える方法です。写真を撮って説明文を記載するだけで、簡単に商品を出品できます。ブランドの子ども服や大人の洋服、バッグなどの小物が売れやすい傾向にあります。

【こんな方におすすめ】

自宅に不要な物が多い方や、販売や仕入れに興味がある方に向いています。

【注意点】

- 出品物の在庫を保管するための収納スペースを確保する必要がある

- 手数料や送料、梱包材の費用を計算し、利益を確保できるように価格設定する

【具体例とサイトの特徴】

- メルカリ:ユーザー数が多く売れやすい。出品数も豊富。販売手数料は10%と高め

- 楽天ラクマ:レディースファッションに強い。手数料は販売回数や金額に応じて4.5~10%。最低振込額は1,000円から

ポイ活

【どんな仕事?】

ポイ活とはポイントを貯める活動のことで、買い物やアンケート回答などを通じてポイントを稼ぎます。スマホやパソコンがあれば場所や時間を問わず作業でき、貯めたポイントは電子マネーやギフト券などに交換できます。

【こんな方におすすめ】

日常の中でコツコツ副収入を増やしたい方や、買い物好きな方に向いています。

【注意点】

- ポイントには有効期限があるため、期限内に換金する

- プラットフォームごとに利用可能な換金方法が異なるので、事前にチェックする

【具体例とサイトの特徴】

- 楽天ポイントクラブ:買い物やサービス利用でポイントが貯まりやすい。楽天カードへのポイント充当は毎月12~24日のみ

- モッピー:日本最大級のポイ活アプリ。案件が豊富。メルマガの配信停止が多いため、必要に応じて配信停止の設定をする

- セゾンポイントモール:ネットショッピングや旅行の予約で永久不滅ポイントが貯まる

クレディセゾンが運営する「セゾンポイントモール」では、ポイントをお得にゲットできるキャンペーンやおすすめショップをご紹介しています。ぜひご活用ください。

アンケートモニター

【どんな仕事?】

企業のマーケティング調査に協力し、アンケートに回答することで報酬を得る仕事です。簡単な質問に答えるだけで済む場合が多く、スマホで手軽に参加できます。

【こんな方におすすめ】

スキマ時間にコツコツ副収入を得たい方や、特別なスキルがなくても始めたい方に最適です。

【注意点】

- 高額報酬の案件は人気が高いため、定期的にチェックして早めに回答する

- 労力に対して報酬が低い場合があるため、仕事を選ぶ際は慎重に考え、引き受けた場合は時間対効果を意識して効率的に進める

- 報酬ポイントには有効期限がある場合が多いため、こまめに換金する

【具体例とサイトの特徴】

- キューモニター:国内最大手。スムーズに回答可能。登録手続きに手間がかかる点に注意

- リサーチパネル:利用者170万人。アンケート数が豊富。3つのサイトで登録手続きを行う必要がある

ライフステージ別お金の増やし方

お金の増やし方は、ライフステージによって取るべき方法が異なります。ここでは以下3つの年代別に、押さえておきたいポイントをまとめました。

- 20代独身

- 30~40代

- 50代以上

各ライフステージに合ったやり方を取り入れて、効果的に資産を増やしましょう。

20代独身

20代独身は、お金の管理や運用の基礎を学ぶ絶好のタイミングです。自由に使えるお金が多いこの時期だからこそ、時間を味方につけた資産運用を始めるのに最適です。

20代独身の方向けの家計管理の具体的な方法

- 生活費を把握する:収入と支出を記録し、無駄な出費を減らす。浮いたお金で資産運用やスキルアップに投資する

- 少額から積立投資を始める:NISAやiDeCoを活用する。ただし、iDeCoは原則60歳まで引き出せないため、無理のない範囲で利用する

- スキルアップに投資する:資格取得やオンライン講座を活用して、将来の収入増を目指す(例:仕事関連の資格、語学学習、FP資格など)

- 副業で収入を増やす:クラウドソーシングやフリマアプリを利用して、低コストで始められる副業に挑戦してみる

これらを地道に実践し、20代のうちにしっかりとした経済的基盤を築いて将来の可能性を広げましょう。

30~40代

30~40代は、家庭やキャリアの基盤が固まり、大きなライフイベントが増える時期です。この時期にこそ、計画的な家計管理や資産運用が重要になります。

30~40代におすすめのお金の増やし方

- 家計管理を徹底する:住宅ローンや教育費など大きな支出が発生する時期なので、毎月の支出を見直して予算に優先順位を付ける

- 資産運用を本格化する:投資信託や株式投資、不動産投資などで中長期的な資産運用を行う。ロボアドバイザーを活用するのもひとつの方法(ただし、手数料が必要)

- 保険の見直しで固定費を削減する:保障内容を整理して必要な保険に絞る。保険料が安いネット保険への切り替えも検討する

- 節税制度を最大限活用する:住宅ローン控除や医療費控除を活用して税負担を軽減。節税効果の高いiDeCoを活用(60歳まで引き出せないので注意)

- 教育費を準備する:NISAを活用して計画的に準備する

30~40代は、長期的な視野で資産形成を進める絶好の時期です。将来の安心のため、無理のない計画で着実に進めていきましょう。

50代以上

50代以上は、定年後の生活を視野に入れ、リスクを抑えた資産運用や健康維持が大切な時期です。これからの人生を安心して楽しむため、計画的に取り組みましょう。

50代以上におすすめのお金の増やし方

- リスクを抑えた運用を心がける:定年後の生活に備え、徐々に国債など安全性の高い商品へシフトしていく。iDeCoの出口戦略を検討する

- 健康維持に投資する:医療費や介護費用のリスクを減らすために、運動習慣を確立する。定期的な健康診断やバランスの取れた食事を心がけ、健康寿命を延ばす

- 退職金の活用方法を検討する:5年以内に使う資金は定期預金、当面予定のない資金はNISAのインデックスファンドなどで運用する。年齢とともに国債など低リスク商品へシフトしていく

- 年金の受給タイミングを検討する:年金を繰り下げ受給するメリット・デメリット(参考①)を理解し、自身の生活設計に合ったタイミングを選ぶ。老齢厚生年金の仕組み(参考②)についても把握しておきたい

参考①:年金を繰り下げ受給するメリット・デメリット

メリット

- 繰り下げた月数に応じて受給額が増加(1ヶ月あたり0.7%増額、最大42%増)

- 長生きした場合、総受給額が増える可能性が高い

デメリット

- 年金を受け取れない期間が長くなるため、金銭的な余裕が必要

- 長生きできなかった場合、総受給額が減る可能性がある

参考②:老齢厚生年金の仕組み

- 会社員や公務員が支払った厚生年金保険料を元に算出される

- 基礎年金(老齢基礎年金)に上乗せされる形で支給される

- 支給額は加入期間や収入に応じて決まる

- 原則65歳から受給可能で、繰り上げ・繰り下げもできる

50代以上の方は無理のない計画をひとつずつ実践しながら、安心できる老後への準備を着実に進めていきましょう。

お金の増やし方を実践するときの注意点

これまでさまざまなお金の増やし方をご紹介しましたが、実践する際には以下の5つのポイントに注意しましょう。

- 無計画に借り入れをしない

- 投資リスクをよく理解する

- 初期費用や維持費用を計算する

- 確定申告を忘れずに行う

- お金を増やすにはある程度時間がかかる

失敗を防ぎ、確実に資産を増やすためにも、ぜひ参考にしてください。

無計画に借り入れをしない

資産運用をする際は、無計画な借り入れを避けることが大前提です。投資の種類によっては、元本を超える損失が発生するケースもあります。例えば、株の信用取引やFXでレバレッジをかけた場合、最悪のケースでは元本がすべて失われるだけでなく、さらに大きな損失を抱える可能性があります。

そのため、生活を脅かすほどのハイリスクな投資は絶対に避けるべきです。借金をして投資しても、確実に借金以上の利益を得られる保証はどこにもありません。お金を増やす目的で投資する際は、将来に借金のツケが回らないよう慎重に計画を立てて行動しましょう。

投資リスクをよく理解する

投資には必ずリスクが伴います。株価の変動、為替の影響、不動産価格の下落などにより、資産の価値が目減りする可能性を十分に理解しておくことが大切です。

例えば「リターンが高いから」と聞いてハイリスク商品に全額を投資すると、大きな損失を被ることがあります。特に、高い利益をうたう未公開株や仮想通貨への過度な投資などは、初心者にはおすすめできません。また「必ず儲かる」「元本保証」といった甘い言葉に惑わされないよう注意しましょう。

リスクを軽減するには「長期・積立・分散」がポイントです。冷静な判断と計画的な運用が、将来の安心につながります。

初期費用や維持費用を計算する

お金の増やし方を実践する際は、初期費用やランニングコストを事前に把握しておきましょう。例えば、ブログやサイト運営では、初期費用としてパソコンの購入費用やインターネット環境の整備費用が必要です。さらに、インターネット代やサーバー代などの維持費用もかかります。

資産運用や副業を行う場合は、以下の費用が発生する可能性があります。

| 費用の項目 | 具体例 |

|---|---|

| 投資にかかる費用 | ・株式の売買手数料(店舗型証券会社は高額) ・投資信託の販売手数料(アクティブファンドは比較的高額) ・iDeCoの加入時手数料や口座管理手数料 |

| 副業にかかる費用 | ・チャットツール利用料 ・クラウドソーシングサイトの手数料 ・通信費や必要なツールの購入費 |

| 事務作業にかかる費用 | ・確定申告で使用するクラウド会計ソフト利用料 ・銀行の振込手数料(投資資金の送金時や報酬の受取時など) |

これらの費用を事前に把握し、準備を整えたうえで取り組みましょう。

確定申告を忘れずに行う

資産運用や副業で利益が出た場合、確定申告が必要になるケースがあります。申告を怠ると税務署から指摘を受け、追徴課税が発生するリスクがあるので、申告が必要かどうかは早めに確認しておきましょう。

確定申告が必要になる主なケース

- 副業で得た所得(収入から必要経費を差し引いた金額)が年間20万円を超える場合

- 特定口座(源泉徴収なし)で株式を売却して利益が出た場合

- 配当控除を受ける場合

- 損益通算や繰越控除を行う場合

- 医療費控除や住宅ローン控除を受ける場合

スマホを使えば自宅でオンライン申告ができるので、初めての方も気軽に取り組んでみましょう。

お金を増やすにはある程度時間がかかる

お金を増やすには相応の時間がかかるため、短期間で成果を求めないことが大切です。資産運用や節約をしても、多くの場合、即効性は期待できません。

資産運用に関しては、大きな成果が出るまでに数年~数十年かかることもあります。フリーランスとして働き始めても、スキルが身につくまで十分な収入は望めないでしょう。

焦らず、計画的かつ粘り強く取り組むことが、お金を増やす上で最も重要なポイントとなります。

お金の増やし方をプロから学ぼう

お金を賢く増やすには、プロから学ぶのもひとつの方法です。クレディセゾンが提供するマネースクールでは、経験豊富な専門家から直接学べます。このスクールの特徴は、以下のとおりです。

- セミナーの参加費は無料

- 会場での受講だけでなくオンラインで学ぶ選択肢もある

マネーの基礎知識から資産運用方法、老後の資産形成まで、幅広いテーマを網羅しています。気になる方は、ぜひ参加を検討してみてくださいね。

投資初心者のためのお金の増やし方Q&A

初心者が陥りがちな失敗には以下があげられます。

- リスクを無視した投資:期待だけで高リスク商品に投資し、損失を出しやすい。自分のリスク許容度を理解することが大切

- 情報収集不足:口コミや友人の意見に頼りがち。信頼できる情報をもとに判断する

- 話題の投資商品に飛びつく:商品の中身を理解せずに投資すると、損失を出すリスクが高まる

- 全財産をひとつの投資先に集中:分散投資を怠ると、投資先の状況次第で財産を失う可能性が高まる

失敗を防ぐため、計画的で慎重な投資を心がけましょう。

投資を始める最適なタイミングは、市場の状況ではなく自分の準備が整ったときです。準備が整うとは、以下の条件が満たされたときです。

- 緊急時の予備資金が確保できたとき

- 投資の基本知識が身についたとき

- 毎月一定額の余剰資金が確保できたとき

また、タイミングを分散させる方法も効果的です。積立投資のように定期的に一定額を投資することで、リスクを平準化し、始めやすくなります。「いつ始めるか」だけではなく、「どう始めるか」も大切なので、焦らずしっかり準備してからスタートしましょう。

NISAの「つみたて投資枠」を活用し、投資信託の積立投資をするのがおすすめです。月々数千円からスタートでき、税制優遇を受けられるため、リスクを抑えながら効率的に資産を増やせます。また、株を1株単位で購入できるサービスを利用すれば、数百円から投資を体験できます。

少額投資はリスクを抑えながら投資の仕組みを学べるので、初心者におすすめです。まずは無理のない金額でスタートし、慣れてきたら少しずつ資産を増やしていくと良いでしょう。

おわりに

お金を増やす方法の基本は、「収入を増やす」「支出を減らす」「資産運用をする」の3つです。どの方法にしてもお金を増やすのには時間がかかります。そのため、自分の環境や収支状況に合ったお金の増やし方を見つけ、ストレスのないように取り組みましょう。今回紹介したお金を増やす方法の中で、実践できそうなものがあれば、ぜひこの機会に取り組んでみてください。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。