50代になり、老後資金の準備に不安を感じていませんか?限られた運用期間の中で、貯金と投資のバランスに迷う方も多いでしょう。

そこで今回は、資産形成に関心のある50代の方に向けて、以下の内容を解説します。

- 50代の貯金と投資の理想的な割合

- 資産配分を決める5ステップ

- 50代におすすめの金融商品や非課税制度

- 投資で成功するためのコツや注意点

50代からの資産運用戦略を学べる本記事は、老後の資金準備に関する不安を解消するための重要な指針となるはずです。老後に向けた資産準備に真剣に取り組みたい方は、ぜひ最後までお読みください。

50代の貯金と投資の理想的な割合

50代の方が資産運用をする場合、貯金と投資のバランスはどうすればよいのでしょうか。以下の2つのポイントについて解説します。

- 平均値を確認してみよう

- 貯金と投資の理想的な割合とは

それぞれ詳しく見ていきましょう。

平均値を確認してみよう

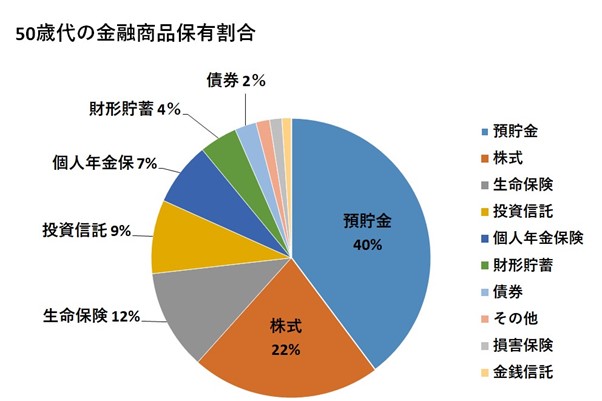

令和5年(2023年)家計の金融行動に関する世論調査[総世帯]5.種類別金融商品保有額(金融資産保有世帯)を参考に作成

50代の金融商品の平均保有割合を見ると、預貯金が全体の40%を占めており、最も多い結果となっています。一方、投資に分類される商品(株式、投資信託、債券、金銭信託)の合計は34%で、資産全体の約3分の1を占めています。

このことから、50代の多くが「安全性を重視しつつ、老後を見据えた資産の増加」を目指しているといえるでしょう。

近年、iDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)といった税制優遇制度を利用して投資を始める方が増えているため、投資の割合は増加傾向にあると思われます。

以下は、50代のNISAやiDeCoの利用状況を示したものです。

| 一般NISA | ジュニアNISA | つみたてNISA | iDeCo | ||||

| 総 数 | 金額 | 総 数 | 金額 | 総 数 | 金額 | 総 数 | 金額 |

| 185 | 238万円 | 8 | 205万円 | 116 | 69万円 | 173万円 | 222万円 |

※総数:金融資産保有世帯のうち金額回答世帯

出典:令和5年(2023年)家計の金融行動に関する世論調査[総世帯]7.

上の表を見ると、一般NISAの平均運用額は238万円、iDeCoは222万円と、多くの方が積極的にこれらの制度を活用していることが分かります。

預貯金の割合を多めに確保しつつ、NISAやiDeCoを活用して資産を増やす姿勢が、50代における特徴的な傾向といえるでしょう。

貯金と投資の理想的な割合とは

資産運用では、広く知られる考え方として「100-年齢」の法則があります。この法則は、年齢が上がるにつれてリスク許容度が低下するため、年齢分を無リスク資産(預貯金など)に、残りを投資に回すというシンプルな考え方です。この考え方を用いると、50代では投資の割合が50%程度となります。

さらに、近年では「120-年齢」という、より現代的な法則も提唱されています。これは、年金制度の変化や長寿化に伴い、より多くの資産を投資に振り分ける必要性が増しているためです。

ただし、これらの法則には注意すべき点が2つあります。

- 無リスク資産(預貯金など)はこれらの計算には含めず、「高リスク商品(株式など)と低リスク商品(債券など)の割合を示すもの」とする考え方がある点

- この法則が「総資産額が少ない方には適さない」という点

いざという時のために、生活費の6~12ヵ月分は生活防衛資金として無リスク資産で確保しておく必要があります。総資産額が少ない場合、生活費を確保するだけでほとんどの資金が無リスク資産に割り当てられてしまい、投資資金を捻出するのが難しくなるためです。

生活資金を十分に確保しておくことで、安心して資産運用に取り組めるでしょう。

50代向け:預貯金と投資先の割合を決める5ステップ

50代の方は、資産運用を成功させるために、預貯金と投資のバランスをどのように見直せばよいのでしょうか。ここでは、具体的なやり方を以下の5つのステップで解説します。

- STEP1:現在の資産状況を把握する

- STEP2:リスク許容度を確認する

- STEP3:中長期で使い道が決まっている支出をリストアップする

- STEP4:投資と貯金の優先順位を決める

- STEP5:ポートフォリオを作成する

それぞれのステップについて順に解説していきますので、ぜひ参考にしてください。

STEP1:現在の資産状況を把握する

50代の方が資産運用を始める際、まずは現状を正確に把握することから始めましょう。

具体的には、手持ちの現金や預金、株式や投資信託などの投資資産をすべてリストアップします。エクセルや家計簿アプリを活用して資産一覧を作成すると効率的に進められるでしょう。

加えて、不動産や保険商品など、その他の資産も含めて全体像を明確にします。これにより、自分の資産がどれくらいあり、何に偏っているかを理解でき、ご自身の資産状況を総合的に判断できます。

STEP2:リスク許容度を確認する

次に、ご自身のリスク許容度を確認しましょう。「100-年齢」の式を使えば、リスク資産の目安となる割合を簡単に計算できます。ただし、これはあくまで参考値です。資金が少ない方や将来の不安が大きい方は、まず生活防衛資金として必要額を預貯金で確保することが先決です。

さらに詳しくリスク許容度を知りたい方には、全国銀行協会が提供するリスク許容度を診断するツールの活用をおすすめします。このツールを使うことで、客観的な判断材料を得られ、資産運用の計画がより具体的になります。結果に基づいて資産配分を考えれば、無理のない投資を始められるでしょう。

STEP3:中長期で使い道が決まっている支出をリストアップする

3つ目のステップは、今後数年以内に予定している支出をリストアップすることです。

例えば、自宅のリフォーム、車や家電の買い替え、海外旅行費用などがあります。「いつ頃、いくら必要になるのか」を具体的に書き出しましょう。これにより、投資に回せる余剰資金と、確実に手元に残しておくべき資金を明確に区別できます。

将来の支出を可視化することで、安心感を得られるだけでなく、資産運用計画を立てやすくなります。

STEP4:投資と貯金の優先順位を決める

4つ目のステップでは、資金を以下の目的別に分類し、それぞれに優先順位をつけていきます。

- 日常のお金:生活費など日常的に使う資金は、預貯金で確保する

- 非常用のお金:生活費の3~6ヵ月分を目安に、預貯金で備える

- 数年以内に使うお金:使う時期に応じて、国債などローリスク商品や預貯金で運用する

- 予定のないお金:投資信託や高配当株などの中~高リスク商品で長期運用を検討する

ご自身のリスク許容度を踏まえた上で、この分類をもとに資金を配分してみましょう。

例えば、リスク許容度が低い方は「日常のお金」や「非常用のお金」の比率を高めに設定すると安心できます。一方で、リスク許容度が高い方は「予定のないお金」を積極的に投資へ回すことで、高いリターンを目指せるでしょう。

資金に優先順位をつけると、投資と貯金の割合が明確になり、計画的な資産運用が可能になります。

STEP5:ポートフォリオを作成する

最後に、自分に合ったポートフォリオを作成しましょう。リスク許容度や運用可能期間を考慮し、投資商品の種類や金額を決めていきます。

例えば、リスクをなるべく抑えたい方は、国債や安定性の高い投資信託を中心に組み合わせると安心できます。一方、ある程度リスクを許容できる方は、一部を高配当株などに割り当てることで、資産形成の可能性を広げられるでしょう。

以下に、50代向けリスク許容度別ポートフォリオの具体例をご紹介します。

| 資産クラス | リスク低 (安定重視) | リスク中 (バランス型) | リスク高 (成長志向) |

|---|---|---|---|

| 現金預金 | 20% | 20% | 10% |

| 国内債券 | 60% | 40% | 20% |

| 国内株式 | 10% | 20% | 30% |

| 海外株式 | 10% | 20% | 40% |

ここからさらに、投資対象や地域、購入時期を分散させると、リスク軽減効果が期待できます。例えば「国内外の株式や債券を組み合わせる」「複数のタイミングで投資を行う」といった方法が考えられます。

50代の方は、長期的な視点を持ちながら分散投資を取り入れて、リスクを抑えつつ資産を着実に増やすことを目指しましょう。

なお、ポートフォリオは一度作成したら終わりではなく、定期的に見直しを行い、状況の変化に応じて調整する必要がある点には、ご注意ください。

50代から投資の割合を増やすのはもう遅い?メリットとリスクを解説

50代は人生の折り返し地点。「今から投資を始めても大丈夫だろうか」と不安に感じている方も多いでしょう。そこで、50代からの投資について、メリットやリスクなどを以下のように整理しました。

- メリット:老後への安心感が得られる

- リスク:運用期間が短いため損失が出る可能性がある

- 結論:50代から投資を始めても遅くない

ここを読んで、投資に対する漠然とした不安を解消しましょう。

メリット:老後への安心感が得られる

50代から投資を始めると、以下のようなメリットがあります。

- 老後資金の不足を補える

- 医療費や介護費用の備えができる

- インフレ対策として、資産価値を維持できる

- 複利効果を期待できる

これらのメリットにより、豊かな老後生活の基盤を整えられます。

リスク:運用期間が短いため損失が出る可能性がある

50代からの投資には、以下のようなリスクが伴います。

- 運用期間が短い:損失が出た場合に挽回する時間が限られる

- 予期せぬ出費が増える可能性:医療費や介護費用など予想外の出費が増えやすい

- ハイリスクな商品に手を出しがち:短期間で利益を求めるあまり、値動きの大きい商品に投資すると資産を失う可能性が高くなる

これらを避けるには「余裕資金の活用」や「リスク分散を意識した運用」が不可欠です。また、短期間の利益を求めるのではなく、中長期的な視点で資産を育てる計画を立てれば、50代から投資を始めても遅くはないでしょう。

結論:50代から投資を始めても遅くない

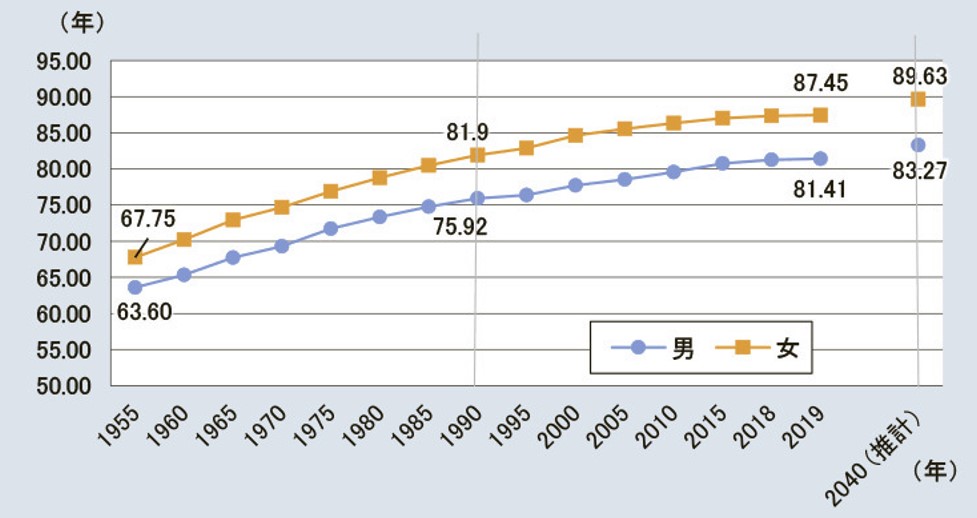

「人生100年時代」といわれる昨今、50代からの投資は決して遅すぎることはありません。

日本人の平均寿命は年々のびており、男性は約81歳、女性は約87歳に達しています。この傾向は医療技術の進歩や生活環境の改善によって、さらにのびると予想されています。

出典:厚生労働省「令和2年版厚生労働白書-令和時代の社会保障と働き方を考える-(本文)」図表1-2-1平均寿命の推移

このように寿命がのび続けるなか、貯金だけに頼っていると老後資金が不足してしまう可能性があります。

50代は、退職金や教育費の負担減、住宅ローンの支払い終了などでまとまった資金を確保しやすい時期です。これらの資金を活用して、なるべく早いタイミングで資産運用を開始しましょう。

リスクとメリットを理解しながら、正しい知識を持って計画的に運用すれば、50代からでも老後に向けた資産形成は十分に可能です。「もう遅い」とあきらめる必要はありません。少額からでも今すぐ始めて、豊かな老後に備えましょう。

50代におすすめの貯金や投資の具体例5選!割合がポイント

ここでは、50代におすすめの金融商品について、以下の5つを解説します。

- 定期預金

- 個人向け国債

- 外貨預金

- 投資信託

- 株式投資

では、順に見ていきましょう。

定期預金

定期預金は、一定期間金融機関に資金を預けることで、契約時に決められた利息を受け取る仕組みの預金商品です。通常、1ヵ月から10年など預け入れ期間を選べ、満期まで預ければ利息が確定します。元本保証なので、安全性を重視する方や、使い道が決まっている資金に適しています。

【定期預金の特徴】

| メリット | ・元本保証で安全性が高い ・金利が固定されるため、リスクが少ない ・預金保険制度(1,000万円まで)で保護される |

| デメリット | ・超低金利の市況ではほとんど増えない ・中途解約すると利息がほとんど付かない ・インフレ時に資産価値が目減りする可能性がある |

| 注意点 | ・資産運用というより「資金の保管」と考えるべき ・長期的な資産形成には不向き |

| 投資割合 | ・数年内に使う予定のある資金のみに抑える |

個人向け国債

個人向け国債は、国が資金調達のために発行する債券で、一般の個人を対象とした安全性の高い投資商品です。満期まで保有すると元本が保証され、安定した利息収入が期待できます。3年、5年、10年といった期間の選択肢があり、固定金利や変動金利など商品に応じた運用が可能です。

【個人向け国債の特徴】

| メリット | ・国が発行するため信用度が高い。元本保証 ・「変動10年」「固定5年」「固定3年」の3種類から選べる ・1万円から購入できる |

| デメリット | ・低金利の間は大きなリターンを期待できない ・発行から1年間は、原則として中途換金できない |

| 注意点 | ・インフレ時に資産価値が目減りする可能性がある |

| 投資割合 | ・1年以上使う予定のないお金に限定 |

外貨預金

外貨預金は、日本円を外国の通貨に換えて預け入れる預金商品です。高金利の通貨に預けると、国内の円建て預金より高い利息収入が期待できます。ただし、為替レートの変動による損益が伴うため、預金といえどもリスクがある点には注意が必要です。また、為替手数料が購入と売却の往復で発生するため、事前にかかる費用を確認しておきましょう。

【外貨預金の特徴】

| メリット | ・日本の定期預金よりも金利が高いことが多い ・為替変動によって利益を得られる可能性がある |

| デメリット | ・為替変動リスクがあり、円高になると元本割れの可能性がある ・預金だが預金保険制度の対象外(元本保証なし) ・為替手数料が購入と売却の往復で発生する |

| 注意点 | ・為替の知識や動向を理解してから始める ・事前に手数料を確認する |

| 投資割合 | ・投資先の地域を分散させるため、海外株式や債券と合わせて配分を検討する |

投資信託

投資信託は、多くの投資家から集めた資金を専門の運用会社が株式や債券、不動産などに分散投資する金融商品です。リスクを抑えて着実に運用したい方は、インデックスファンドで積立投資をするのがおすすめです。

インデックスファンドとは、日経平均株価やS&P500など特定の指数に連動する運用を目指した投資信託です。手数料が比較的安く、幅広い銘柄に分散投資できるため、コストを抑えながら長期的な資産形成ができます。初心者の場合は、人気の高いインデックスファンドの積立投資が手軽でおすすめです。

【投資信託の特徴】

| メリット | ・少額から分散投資が可能 ・プロ(ファンドマネージャー)が運用するため手間がかからない ・分散投資されるのでリスク軽減効果が期待できる |

| デメリット | ・運用手数料や信託報酬が必要なファンドもある ・元本保証がなく、価格変動リスクがある ・短期間で大きな利益は期待しにくい |

| 注意点 | ・ファンドの選定に最低限の知識は必要 ・手数料や信託報酬の低い商品を選ぶこと ・ハイリスク商品もあるので、ファンド選びは慎重に ・純資産残高が少ないファンドは避ける |

| 投資割合 | ・分散型の投資信託で長期間運用可能な場合は投資比率を高めても可 ・できれば5年、理想は20年据え置ける資金で運用(20年運用すると元本割れする可能性が低くなるため) |

株式投資

株式投資とは、企業の株式を購入してその会社の一部を所有することで、値上がり益や配当金を得る投資方法です。銘柄選びや投資タイミングによって高いリターンが期待できる反面、市場環境や企業業績の変動によるリスクも伴います。株式投資は「短期的な利益追求」と「長期的な資産形成」のどちらにも適していますが、50代の方は、リスクを抑えた長期的な運用をおすすめします。

【株式投資の特徴】

| メリット | ・高いリターンが期待できる(配当金や株主優待もあり) ・自分で銘柄を選ぶ楽しさがある ・経済の動きに敏感になる ・単元未満株なら数百円から始められる |

| デメリット | ・株価の変動リスクが高く、元本割れの可能性あり ・銘柄選びや相場の知識が必要 |

| 注意点 | ・信用取引には手を出さない。現物取引のみにする ・経済動向、株式の用語(PER、PBRなど)、チャートの見方、決算書の読み方、税金の仕組みなどを勉強する必要あり |

| 投資割合 | ・短期売買はリスクが高いので、長期保有に適した銘柄を選ぶ ・初心者は少額に抑える |

50代が貯金や投資をする際に利用したい非課税制度

老後資金の準備は、税金対策をしながら効率的に運用しましょう。ここでは、以下2つの非課税制度について解説します。

- NISA(少額投資非課税制度)

- iDeCo(個人型確定拠出年金)

それぞれの制度の特徴を理解して、ご自身の資産形成にお役立てください。

NISA(少額投資非課税制度)

NISAは、少額からの投資を行う方を対象とした、投資で得た利益に税金がかからない制度です。2024年1月から新NISAがスタートし、非課税枠が拡大されています。年間最大360万円(つみたて投資枠120万円+成長投資枠240万円)まで投資利益が非課税になるため、50代の資産形成にも大きく役立ちます。NISAの特徴は以下のとおりです。

- 2つの投資枠:つみたて投資枠(長期・分散投資向け)と成長投資枠(株式など自由度の高い投資向け)

- 非課税限度額:生涯非課税限度額は1,800万円

- 売却時の柔軟性:投資商品を売却すると、その分の購入枠が翌年に復活する仕組み

- 対象者:18歳以上の日本居住者が利用可能

- 口座数の制限:1人1口座まで開設可能

NISAの投資対象商品は元本保証ではありません。自分のリスク許容度や目的に合った投資計画を立てましょう。

iDeCo(個人型確定拠出年金)

iDeCoとは「イデコ」と読み、金融機関を通して個人で積み立てる個人型確定拠出年金のことです。国民年金や厚生年金とは異なり加入義務はありませんが、税制上の優遇措置があるため、老後の資産形成を目的として加入する方が増えています。

iDeCoのメリットと注意点

【メリット】

- 5,000円以上1,000円単位で好きな金額を積み立てられる

- 掛金が全額所得控除の対象

- 資産運用で得た利益も非課税で再投資が可能

【注意点】

- 原則として60歳までは中途解約できない

- 職業別に掛金の上限が設定されている

- 手数料がかかる

- 加入期間に応じて受け取り開始可能年齢が異なる

- 給付金を受けながら入金できない

iDeCoにはさまざまなメリットがありますが、あくまで年金制度であるため、50代の方は早めに加入しないと十分な運用益が得られず、元本割れするリスクが高まる点に注意が必要です。

50代が投資で成功するための5つのコツ

ここでは、50代の方が資産運用で成功するための5つのコツをご紹介します。

- ネット証券を利用する

- 手数料が少ない金融商品を選ぶ

- ドルコスト平均法を取り入れる

- 長期投資で複利効果を最大化させる

- 分散投資を心がける

資産運用を始める際はぜひ参考にしてください。

ネット証券を利用する

50代の方が投資を始めるなら、店頭窓口のある従来の証券会社ではなく、ネット証券を利用するのがおすすめです。

ネット証券とは、インターネットを通じて株式や投資信託などの取引を行う証券会社のことです。店頭型証券会社や銀行に比べて手数料が安く、運用コストを抑えられる点が大きなメリットです。

また、ネット証券は取扱商品の選択肢が豊富で、自分の投資スタイルやリスク許容度に合わせた商品を見つけやすいのも特徴です。さらに、情報ツールが充実しており、スマホアプリで銘柄リサーチや運用状況の確認なども簡単にできます。

ネット証券なら、忙しい50代でも隙間時間を活用して手軽に資産状況をチェックできるでしょう。

手数料が安い金融機関や金融商品を選ぶ

お得に資産運用したい方は、手数料が少ない金融機関や金融商品を選びましょう。

例えば投資信託の場合、通常は販売手数料や信託報酬、信託財産留保額などの手数料がかかります。しかし、NISAのつみたて投資枠を利用して投資信託を購入すれば、どの金融機関でも購入時手数料が無料になるためお得です。

また、株式投資の場合は、株式を売買する際に売買手数料が発生しますが、ネット証券を利用すれば手数料を安く抑えられます。

このように、工夫すればコストを最低限に抑えて投資できるため、事前によく調べて賢く資産運用を行いましょう。

ドルコスト平均法を取り入れる

リスクを抑えた運用をしたい50代の方なら、投資信託での積立投資がおすすめです。毎月定額で積み立てると「ドルコスト平均法」により、価格変動のリスクを軽減できるからです。

ドルコスト平均法とは、価格が高いときは少なく、安いときは多く購入する手法で、取得単価が平均化され、長期的な利益が期待できます。

例えば、毎月1万円を投資信託に積み立てる場合、1口1,000円なら10口、価格が500円に下がれば20口購入できます。価格が変動するほど取得単価が下がるため、利益を得やすくなる仕組みです。

NISAを活用すれば非課税になるため、より有利に運用できるでしょう。

長期投資で複利効果を最大化させる

50代の方でも、長期投資は十分可能です。5年以上使う予定のない資金は、投資に回して効率よく資産運用しましょう。長期間複利で運用すると、利益がさらに利益を生み出し、大きな資産形成が期待できます。

例えば、年間5%の利回りで100万円を20年運用すれば、最終的に約265万円になります。このうち165万円は利益で、利益が利益を生む「雪だるま式」の増加が特徴です。

50代からでも、投資信託の積立投資なら少額からでもスタートできます。短期的な値動きを気にせず、利益を再投資して複利効果を実感しましょう。

複利については、こちら『投資の神様も愛した複利とは?複利の効果を得るためのポイントとおすすめの投資信託を紹介』の記事で詳しく解説しています。ぜひ参考にしてみてください。

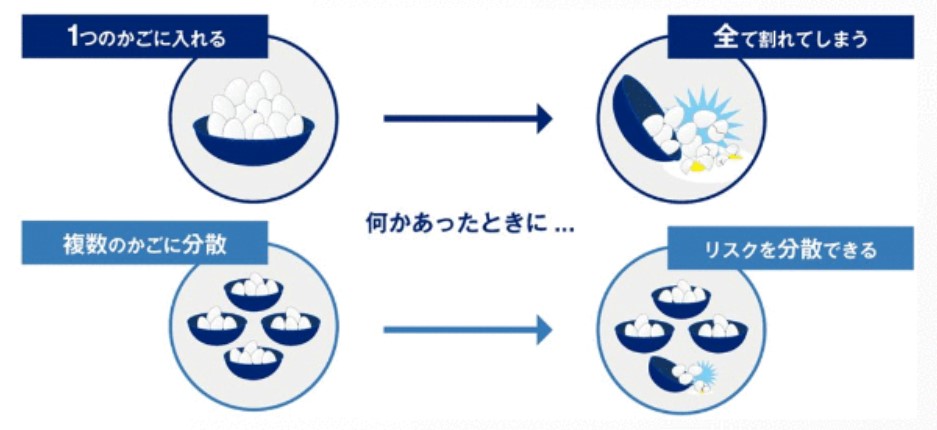

分散投資を心がける

50代からの資産運用では、リスクを抑えた投資が基本です。その代表的な方法が「分散投資」で、初心者には特にこの手法がおすすめです。

分散投資には「卵をひとつのカゴに盛らない」という考え方があります。

出典:年金積立金管理運用独立行政法人(GPIF)「分散投資の意義③卵を一つのかごに盛るな」

分散投資は以下の3つの観点から行うのが効果的です。

- 投資対象の分散:株式、債券、金など異なる値動きをする投資対象に分散する

- 地域の分散:為替リスク軽減のため、海外と国内に分けて投資する

- 投資時期の分散:積立投資で投資時期を分散させる。一括投資できる資金がある場合も、できれば分割して投資する

例えば、国内株が値下がりしても、海外の株や債券を保有していれば全体の損失を軽減できます。また、金や不動産投資信託(REIT)をポートフォリオに加えると、これらは株式相場の影響を受けにくいため、株価暴落時のリスク分散になります。

分散投資を活用すれば、安定した資産運用が可能です。リスクを上手にコントロールしながら、資産形成を進めていきましょう。

貯金と投資の割合でお悩みの50代が注意すべきこと5つ

老後資金について考え始める方が多い50代。そんな50代の方が資産運用をする際に気をつけるべき点として、以下の5つをご紹介します。

- 運用期間が短いからと焦らない

- 教育費や住宅ローンの負担減を資産運用に活かす

- 情報収集を怠らない

- iDeCoの出口戦略を考えておく

- 定期的に資産配分を見直す

順に見ていきましょう。

運用期間が短いからと焦らない

50代からの資産運用は、若い世代に比べて運用期間が短くなるため「時間がない」と焦ってしまいがちです。その結果、高利率の商品ばかりに目がいったり、いきなり大金をつぎ込んだり、リスクが高い信用取引に手を出したりしてしまう可能性もあります。しかし、焦ってハイリスク商品に手を出すのは非常に危険です。利益については「預貯金プラスα」程度をイメージし、堅実な運用を心がけましょう。

教育費や住宅ローンの負担減を資産運用に活かす

50代になると教育費や住宅ローンの支払いが終わる方も増えてきます。その分、手元に残ったお金を「知らない間に使っていた」ということがないよう、しっかり管理することが大切です。

教育費や住宅ローンが支払い終わるタイミングは大体予想ができるはずです。月々や年間でいくら貯金できるかを把握し、無駄遣いを防ぎながら確実に資産を増やせるよう計画を立てましょう。

情報収集を怠らない

近年は、さまざまな投資商品が登場しており、資金がある50代の方は投資をすすめられる機会が増えているのではないでしょうか。しかし、いわれるがまま投資をするとさまざまなデメリットやリスクを背負ってしまう可能性があります。

50代以降は、大きな失敗をしてしまうと取り戻すのが難しい年代でもあります。投資を始める前に、インターネットや書籍、セミナーなどを活用して十分な情報取集をし、メリット・デメリットを理解したうえで行動に移しましょう。

iDeCoの出口戦略を考えておく

50代でiDeCo(個人型確定拠出年金)を利用している方は、受け取り方を工夫することで、税負担を軽減できる場合があります。

そもそも、iDeCoの受け取り方法には、以下の3種類があります。

- 分割受け取り(年金形式):一定期間にわたって少しずつ受け取る方法

- 一括受け取り(一時金形式):一度に全額を受け取る方法

- 分割と一括の併用:分割と一括を組み合わせて受け取る方法

iDeCoの受け取り方法を選択する際、退職金とiDeCoの受け取り時期を5年以上ずらすことで、節税効果を得られる場合があります。これは、受け取りの間隔を5年以上空けることで、退職所得控除(退職金受け取り時に一定額が非課税になる制度)を2回適用できるためです。ただし、この節税効果が得られるのは退職金とiDeCoの一括受け取り金額の合計が退職所得控除の対象額を超える場合に限ります。

最適な受け取り方法は、人それぞれの状況に応じて異なります。退職時期、iDeCoの積立額、年金の受け取り状況、生活設計などを総合的に考慮する必要があるためです。気になる方は、専門家に相談してシミュレーションを行うことを検討してみましょう。

定期的に資産配分を見直す

ポートフォリオは、理想的な配分が崩れていないか、最低でも1年に一度は見直す必要があります。その主な理由は以下の3つです。

- 市場の変動によって、資産配分のバランスが徐々に崩れていくから

- 年齢とともに運用可能期間が短くなるため、リスクの低い安全資産を増やしていく必要があるから

- 50代以降は家計に変化が生じやすい時期だから

50代以降のライフイベントに伴う変化の具体例は以下のとおりです。

| 資産が増えるタイミング | ・住宅ローンを完済したとき ・子どもが就職して教育費が不要になったとき ・退職金を受け取ったとき ・年金の受け取りが始まったとき |

| 資産が減るタイミング | ・親の介護費用が必要になったとき ・自宅をリフォームしたとき ・子どもの結婚費用を援助したとき ・大きな病気をしたとき |

これらの変化に応じて資産配分を定期的に見直すことで、変化の多い50代でも安心して資産運用を続けられます。焦らず、計画的に進めていきましょう。

老後資金はいくら必要?50代が目指すべき貯金や投資額

50代になると、老後の生活を見据えた資産形成が重要になります。ここでは、老後資金の目標額や準備方法について、以下の3つの項目に分けて解説します。

- 50代の金融資産保有額の平均値

- 老後の収入と生活費の目安

- 老後の資金計画の立て方

順に見ていきましょう。

50代の金融資産保有額の平均値

50代の方は一般的に、どのくらいの金融資産を保有しているのでしょうか。「2023年家計の金融行動に関する世論調査」によると、50代の金融資産保有額の平均値は以下のとおりです。

| 単身世帯 | 2人以上世帯 | |

|---|---|---|

| 平均値 | 2,908万円 | 3,099万円 |

| 中央値 | 1,000万円 | 1,500万円 |

このデータには、平均値と中央値が示されています。

- 平均値:全体の合計を世帯数で割った数値

- 中央値:全体を金額順に並べたときの中央の数値

平均値は、一部の高額資産を持つ世帯が大きな影響を与えるため、中央値のほうがより一般的な家庭の状況を反映していると考えられます。

このことから、一般的な50代単身世帯では金融資産保有額が1,000万円、2人以上世帯では1,500万円であることが分かります。

ただし、この金額を達成すれば老後が安泰というわけではありません。あくまで目安として参考にしてください。このデータをもとに、ご自身の資産状況を見直してみましょう。

老後の収入と生活費の目安

老後の収入と生活費の平均値について、「家計調査報告(家計収支編)2023年(令和5年)平均結果の概要」を参考に見てみましょう。

65歳以上の無職世帯の場合、家計収支の平均金額は以下のとおりです。

| 単身世帯 | 夫婦世帯 | |

|---|---|---|

| 平均収入金額 | 126,905円 | 244,580円 |

| 平均支出額 | 157,673円 | 282,497円 |

| 平均収支 | ▲30,768円 | ▲37,916円※ |

※四捨五入の関係で誤差があります。

このように、65歳以上の無職世帯では、単身世帯・夫婦世帯のいずれも毎月3万円以上の赤字が発生していることが分かります。

この不足分は、現役時代に蓄えた貯蓄や資産運用の成果から補う必要があります。

老後の資金計画の立て方

安心できる老後生活を実現するためには、できるだけ早い段階から計画的に資金を準備する必要があります。以下のステップを参考に、資金計画を立ててみましょう。

- 現状の支出を把握する:日々の生活費や固定費、医療費などを整理し、老後に必要な生活費を見積もる

- 年金受給額や退職金の金額を確認する:ねんきん定期便で年金額を把握し、退職金の予定額も確認する

- 不足金額を算出する:収入と支出の差を計算し、リタイアまでに準備する貯蓄額を決める

- 資産運用方法を決める:毎月の積立金額や、余裕資金の運用方法を決める

老後資金を見積もる際は、シミュレーションツールを活用するのもひとつの方法です。複数のシナリオを想定して、自分に合った資金計画を立てましょう。

おわりに

50代になると子育てが一段落し、住宅ローンの支払いも終わるなど、資金に余裕が出てくる方も多いでしょう。その余裕分を資産運用に回そうと、投資を検討する方も少なくありません。しかし、50代は若い世代と比べて老後までの時間が限られているのも事実です。

そのため、投資の割合は徐々に減らしていく方向で運用計画を立てましょう。今回ご紹介した資産運用方法などを参考に、豊かな老後生活を目指して資金形成に取り組んでみてください。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。