「財務諸表」とは、一定期間における企業の財政状態や経営成績、キャッシュ・フローの状況などといった、いわゆる「決算書」のことです。

株式投資をする上でも読み方や分析方法を知っておくことはとても大切です。

本コラムでは、財務諸表の概要や目的、中でも重要となる「貸借対照表」「損益計算書」「キャッシュ・フロー計算書」の“財務三表”についてそれぞれわかることを深堀していきます。

財務諸表とは?

財務諸表とは、企業が定期的に公表する経営状況や財務状況を示す報告書のことを指します。企業がどれだけの資産を持っていて、どれだけの利益を出しているか、そして、どのようにお金を使っているかなど、企業の健康状態を知るための重要な資料です。

財務諸表の中でも最も重要な「財務三表」

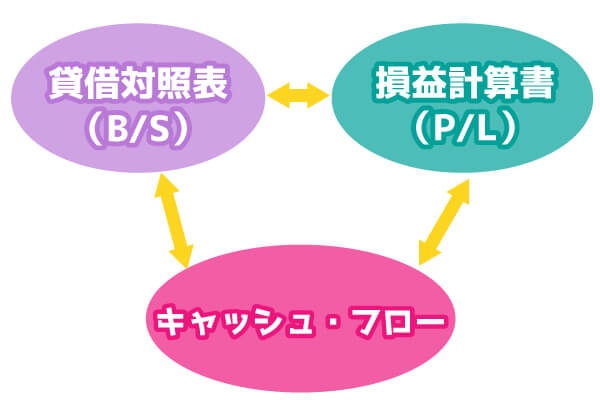

また、財務諸表は主に「貸借対照表(B/S)」「損益計算書(P/L)」および「キャッシュ・フロー計算書(C/F)」の3つから構成され、これをまとめて「財務三表」と呼びます。

この「財務三表」は企業を評価する際に投資家が必ずといっていいほどチェックする項目です。

「財務三表」は、企業の財務状況と経営成果を表すもので、企業の健全性や投資価値を評価する重要な基準となります。

「貸借対照表」は企業の財産や負債のバランスを、「損益計算書」は一定期間内の収益と費用を、「キャッシュ・フロー計算書」は現金の流出入をそれぞれ表しています。

これらの財務三表から読み解くことができる情報を詳しく見ていきましょう。

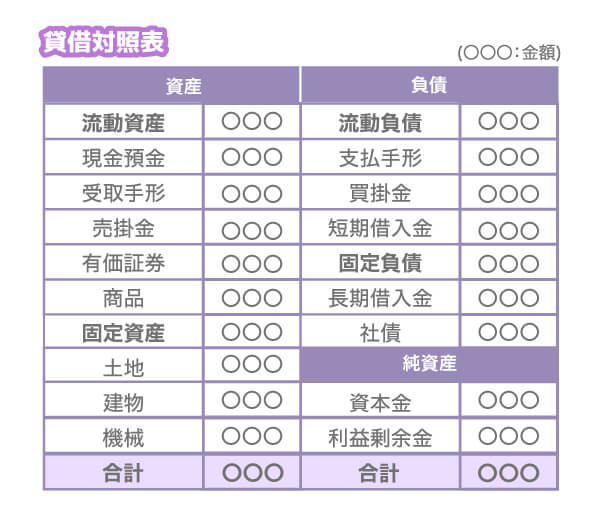

貸借対照表(B/S)でわかること

「貸借対照表」は企業の財産(資産)と負債、そして所有者資本(純資産)を一覧にした表で、企業の財政状況を一目で把握することが可能です。企業の財政状態を見るための書類で、英語では「Balance Sheet」というため「B/S」とも呼ばれます。資産は企業が所有・管理する全てすべての価値を持つものを表し、具体的には現金、売掛金、在庫、土地や建物などの固定資産等を指します。

一方、負債は資金を調達する際の借入金や商品の購入などで発生する支払い義務のことです。これには短期借入金、長期借入金、未払金、予納金などが含まれます。

純資産は、企業がこれまでに積み上げてきた利益や出資金など、企業が自力で確保した資産のことです。これらを通じて企業の経営基盤が健全であるかどうか判断することができます。

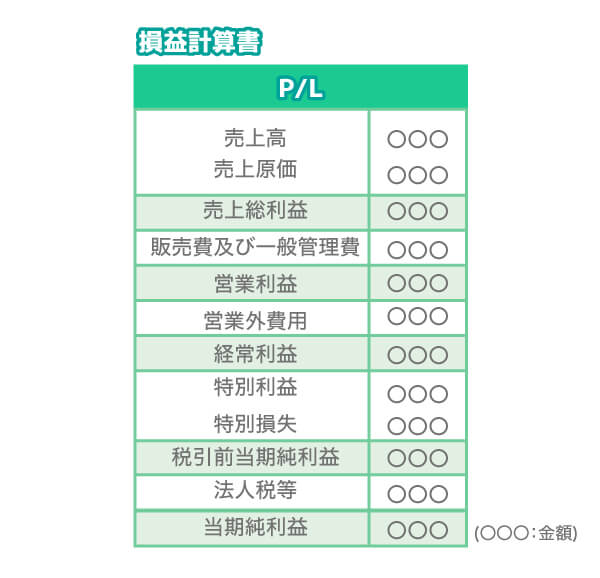

損益計算書(P/L)でわかること

「損益計算書」は一定期間における企業の収益活動を表したもので、その期間の規模や経営の効果がどの程度だったかを示し、英語では「Profit & Loss Statement」というため「P/L」とも呼ばれます。

一般的には、売上高(総売上)から費用(経費)を引いたものが利益(純利益)です。

それぞれの項目が増減した理由を把握することで、企業の経営成績を評価することが可能となり、過去のデータと比較することで、企業の成長傾向や利益性等を判断する材料にもなります。

損益計算書の主な5つの利益は以下です。

売上総利益

営業利益

経常利益

税引前当期純利益

当期純利益

5つの段階に分けて計算し、最終的な「当期純利益」(または当期純損失)を求める構造になっています。

混合しやすい「売上総利益」「営業利益」「経常利益」についての解説はぜひこちらを合わせてご覧ください。

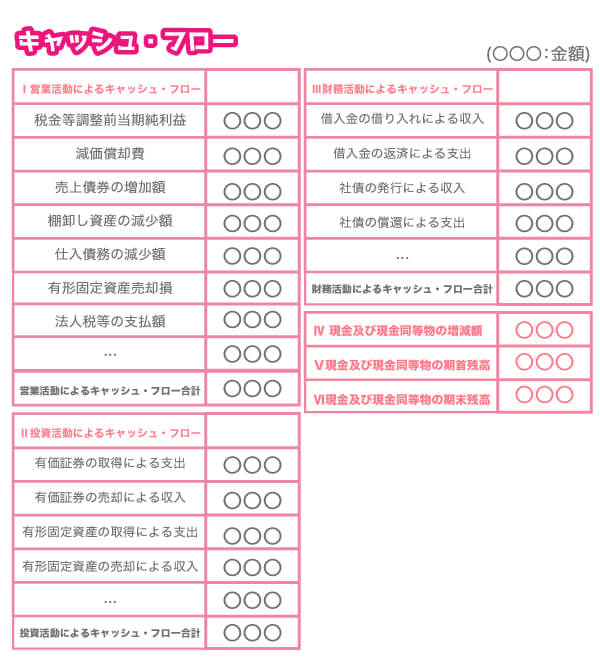

キャッシュ・フロー計算書(C/F)でわかること

「キャッシュ・フロー計算書」は現金の拡大・減少を明確に示し、具体的には、企業活動による現金の流れ(キャッシュ・フロー)を確認するためのものです。

一般的に、キャッシュ・フロー計算書は、営業活動からのキャッシュ・フロー、投資活動からのキャッシュ・フロー、そして財務活動からのキャッシュ・フロー、の3つに分けて表示されます。このキャッシュ・フロー計算書から、企業がどの程度の現金を営業活動で生み出してくる能力があるのか、売上高や利益だけでは把握できない企業の健全性を評価することが可能になります。

財務諸表の目的とは

財務諸表の主な目的は、株主、債権者、投資家などに対して、企業の財政状況や業績を明確に伝えることです。財務諸表は企業の経済活動を数値で表現し、それによって企業の安全性、成長性、利益性などを評価します。

これにより、投資家は投資判断を行い、債権者は貸出判断を行うことができ、経営者自身もこれをもとに経営分析を行い、経営計画を立てることができるのです。

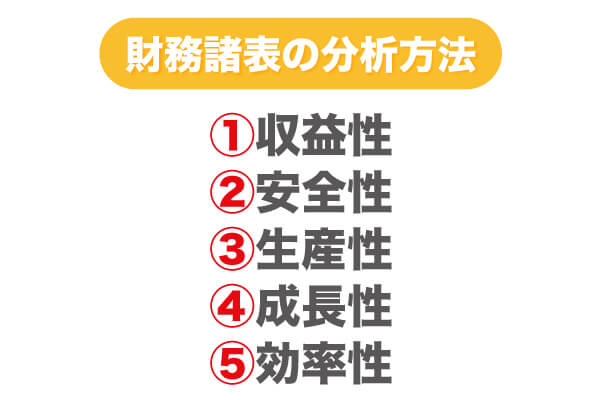

財務諸表の分析方法

そして財務諸表の分析方法については、まず貸借対照表から一定期間の企業の財政状態を、次に損益計算書から一定期間の企業の経営成果を把握します。最後に、キャッシュフロー計算書から現金の流出入を見て、企業の現金収支の健全性を評価し、これらを組み合わせて分析を進めるのです。

主に以下の5つの視点から分析を進めていきます。

①収益性

収益性分析とは、企業がどれくらい収益を上げる力を持っているかを分析する方法です。収益性の分析では損益計算書や貸借対照表の数値を主に使い、以下の代表的な指標を参考にします。

売上高営業利益率

売上高営業利益率とは、売上高に対する営業利益の比率を見る指標で、本業で効率良く稼げているかどうかを判断できます。

売上高営業利益率の計算式

売上高営業利益率(%)=営業利益÷売上高×100

売上高総利益率

売上高総利益率とは、売上高に対する売上総利益の比率で「粗利率」とも呼ばれます。売上高総利益率を求めることで、企業の主力となる商品やサービスで得た利益(粗利)がどの程度かがわかります。

売上高総利益率の計算式

売上高総利益率(%)=売上総利益÷売上高×100

総資本回転率

総資本回転率とは、総資本(純資産と負債の合計)に対する売上高の比率です。企業の資源を有効に利用できているかを見る指標であり、%ではなく「1回転、2回転」といった回転で表します。

総資本回転率の計算式

総資本回転率(回転)=売上高÷総資本

②生産性分析

生産性分析とは、企業の持っている経営資源をどの程度活かせているかを分析します。生産性を分析すると、人・モノ・お金といった経営資源の投入に対して、どれくらいの成果があったのかを見ることができるのです。

以下の代表的な指標で分析することができます。

労働生産性

労働生産性とは、1人あたりの従業員がどれくらい企業に貢献しているかという付加価値を測る指標です。「付加価値労働生産性」のことを意味し、労働生産性の数値が高い企業ほど、少ない人件費でより多くの利益を出していることがわかります。

労働生産性の計算式

労働生産性=付加価値(売上-外部購入費用)÷従業員数

労働分配率

労働分配率は、生み出された付加価値が従業員にどれくらい配分されているかがわかります。

労働分配率の計算式

労働分配率(%)=人件費÷付加価値×100

③安全性分析

安全性分析とは、企業の支払い能力がどの程度あるかを分析します。貸借対照表に記載されている流動資産や流動負債、純資産などから比率を求め、企業の安全性を判断することができるのです。

主に流動比率、当座比率、自己資本比率などの指標を使い分析します。

流動比率

流動比率は、企業が抱える負債に対する資産の割合を示します。企業の短期的な支払い能力を測る指標で、「流動資産」とは短期間で現金化できる資産、「流動負債」とは短期間のうちに支払わなければならない負債のことです。

一般的に、流動比率は200%を超えていれば問題ないと言われており、流動比率が100%を下回ると資金繰りが厳しい状態である可能性があります。

流動比率の計算式

流動比率(%)=流動資産÷流動負債×100

当座比率

当座比率は、流動比率よりもさらに短期的な支払い能力を表します。その企業の流動比率よりも正確な支払い能力がわかります。

当座比率の計算式

当座比率(%)=当座資産÷流動負債×100

自己資本比率

自己資本比率は、総資本のうち返済の必要のない資本がどの程度あるのかを見る指標です。

自己資本比率の計算式

自己資本比率(%)=純資産÷総資本×100

④成長性分析

成長性分析とは、企業が長期的に成長していけるかどうかを測ります。主に売上高伸び率や売上高研究開発費率などの指標を使って、単年ではなく一定期間の推移で分析を行います。

売上高伸び率

売上高伸び率は、売上高が前期比でどれだけ増加・減少したのかがわかります。

売上高伸び率の計算式

売上高伸び率(%)=(当期売上高-前期売上高)÷前期売上高×100

売上高研究開発費率

売上高研究開発費率は、売上高に占める研究開発費の割合を示します。企業が新商品や新技術の開発など、将来的な売上につながる研究のためにどれくらい投資しているかを測ります。

業界平均や過去の値と比較することで、企業の将来的な成長性を予想することが可能です。

売上高研究開発費率の計算式

売上高研究開発費率(%)=研究開発費÷売上高×100

⑤効率性分析

効率性分析とは、企業がどれくらい効率良く利益を上げられているかを見るための分析方法です。

損益計算書と貸借対照表の数字を用いて、主に以下の指標を参考にします。

総資産回転率

総資産回転率は、総資産(財産の合計)がどれだけ効率良く活用されたかを表し、総資産回転率の値が大きいほど、効率性が良いと判断することができます。

総資産回転率の計算式

総資産回転率(回)=売上高÷総資産

売上債権回転期間

売上債権回転期間とは、売上債権をどれくらいの期間で回収できるかがわかり、月数または日数で表します。

売上債権回転期間の計算式

売上債権回転月数=売上債権÷(売上高÷12)

売上債権回転日数=売上債権÷(売上高÷365)

在庫回転期間

在庫回転期間は、在庫がどのくらいの期間で売れているかを示し、商品を仕入れてから販売されるまでの期間がわかります。

在庫回転期間の計算式

在庫回転期間(月数)=棚卸資産÷売上原価÷12

おわりに

株式投資において、企業の財務諸表をしっかりと読み解くことが大切です。また、投資のリスクを避け、良質な投資先を見つけるためには、企業の「財務諸表」を理解することがとても重要となります。

特に「財務三表」は企業の財務状況を見る上で欠かせないものです。それぞれが示す内容を理解し、適切に評価することでより精緻な投資判断が可能になります。

本コラムが皆さまの投資をする上での企業分析に少しでも役立つことができれば幸いです。

投資総合スクールThe Gavelの公式YouTubeチャンネルでは、株式投資の基礎から実践までを動画でわかりやすく発信していますので、ぜひ気になる方はこちらも合わせてご覧になってみてください。