「国債(こくさい)」という言葉をよく見聞きする方も多いのではないでしょうか?

国債とは国が発行する債券のことですが、国債には種類があり仕組みもやや複雑です。そのため、国債の仕組みや種類、それぞれの特徴について難しいと感じる方も少なくありません。

本コラムでは、国債の概要や仕組み、メリット・デメリットについて初心者でもわかりやすく解説していきます。

国債とは?

「国債(こくさい)」とは、国が発行する債券のことで、日本国が発行する債券は「日本国債」と呼ばれます。

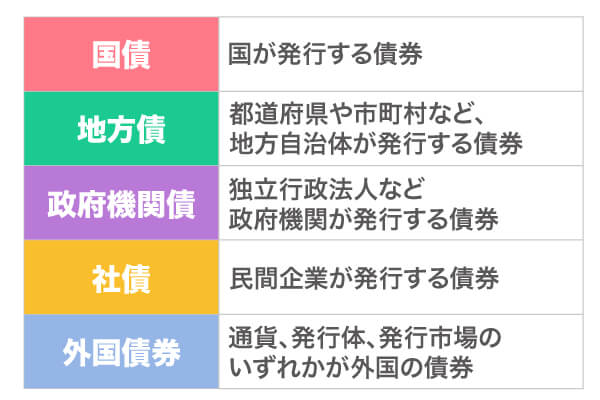

債券の種類

債券とは、国や企業・自治体などが、投資家から資金を借り入れるために発行する有価証券のことです。

債券は発行する団体により、以下のように呼称が異なります。

国債が発行される仕組み

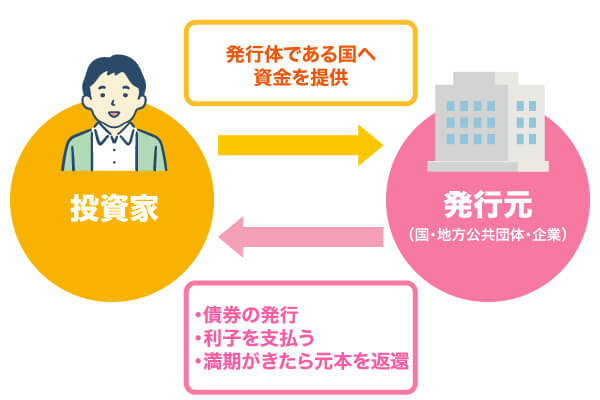

国は、社会保障の整備や各種インフラ整備などには税金を充てるのが一般的ですが、財政支出が税収で賄えなくなった際に国債を発行して投資家からお金を募ります。

投資家が国債を購入することにより国にお金が入る仕組みになっているのです。このようなやり取りがあるため「国債=国の借金」という認識が一般的になっています。

国債を購入した投資家(債権者)は国(債務者)へ資金を提供する見返りとして一定の利子を受け取ります。また、償還期限までに国が破綻するなどの状況に陥らなければ、満期まで国債を保有しておくことで「元本」と「利子」を国から受け取ることができます。(満期は国債の種類によって異なります)

国債の利回り

投資金額に対する利益の割合のことを「利回り」といい、そこには利子も含まれ1年あたりの期間で算出されます。「利子」とは、資金を借り入れしたり預けたりする際に必要になる手数料のようなものです。

また、よく聞く「利率」という言葉は、額面の金額に対して毎年受け取れる利子の割合を指しています。

■利回りの計算方法

収益の合計÷運用年数÷投資金額×100

国債の購入方法

国債は以下の場所で購入することが可能です。

郵便局

都市銀行

地方銀行

信用金庫

農業協同組合

証券会社 など

店頭はもちろん、WEBで購入することも可能です。WEBで申し込む際には、証券会社によってキャンペーンを行っているところもあります。

国債の発行スケジュール

国債は毎月月初の5営業日以内に購入の募集が始まります。購入した国債は一般的に翌月15日前後に発行されます。

また、募集期間中に購入できなかった場合は、来月の募集期間を待つことになるため注意が必要です。

国債の種類

国債にはさまざまな種類があります。

固定利付国債(こていりつきこくさい)

「固定利付国債」とは、発行時の金利があらかじめ決まっていて、満期まで金利が変動しない国債の総称です。半年に1回利息を受け取ることができます。

2年・5年・10年・20年・30年・40年満期の国債や、3年・5年満期の個人向け国債が固定利付国債に当てはまります。

変動利付国債(へんどうりつきこくさい)

「変動利付国債」とは、利息が金利水準に合わせて変動する国債のことを指します。半年に1回利息を受け取れる点では固定利付国債と同じです。

個人向け国債(こじんむけこくさい)

「個人向け国債」とは、その名の通り個人向けに発行される国債です。1万円からの購入が可能で、最低でも0.05%の金利が保証されており、安全性も高いことから個人投資に適しています。

適用利率は期間によって異なり、3・5年の固定金利型、10年の変動金利型という種類があります。

新窓販国債(しんまどはんこくさい)

「新窓販国債」とは、新型窓口販売方式によって販売されている国債のことです。従来は郵便局や金融機関を経由した民間窓口販売でしたが、新しい窓口販売で発行されるように変更が加えられました。

満期は主に10年で、最低5万円から購入できます。個人でも購入しやすく、団体や法人での購入もできる点が魅力です。

売却時は金融機関を通し、その時の市場価格に沿った金額で売却することになります。場合によっては売却価格が投資金額を下回ってしまい、損をすることもあるため注意が必要です。

物価連動国債(ぶっかれんどうこくさい)

「物価連動国債」とは、物価動向により元本が変わる国債のことです。利率は満期まで変わらないものの、物価により元本そのものが左右されるため利息が増減します。

国債のメリット

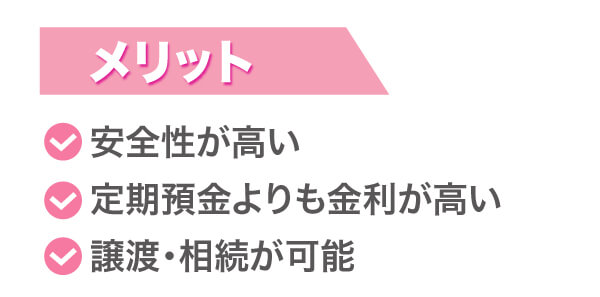

安全性が高い

国から発行される国債は、他の金融商品と比べると安全性が高いのが大きなメリットのひとつです。元本割れのリスクが他と比べると圧倒的に低いことから安全性が高いとされています。元本割れとは、金融商品の価格が変動してしまうことで投資金額(元本)を下回ってしまうことです。

株式投資は値動きが激しいため、元本割れして損失を出してしまうリスクが高いといえますが、国債は国が破綻しない限り満期まで保有することで元本割れすることはありません。

しかし、中途売却してしまうと元本割れの可能性があるため注意が必要です。

定期預金よりも金利が高い

個人向け国債の金利は0.05%が最低保証されています。一方で、メガバンクの3年定期・5年定期・10年定期預金の金利は2023年9月時点で0.002%です。

銀行へ預金するよりも、国債を購入した方が高い金利で資産運用ができます。

参照元:三菱東京UFJ銀行 円預金金利

譲渡・相続が可能

個人向け国債は、有価証券として1万円から譲渡・相続することができます。もし、保有者が死亡した場合は相続人の口座へ移管できる点も特徴です。

(※譲渡・相続は個人間でのみ可能です)

国債のデメリット

収益性があまりない

国債は元本割れのリスクが低く安全性が高い点がメリットでもありますが、その反面で投資信託などと比べて金利が低いです。大きなリターンは期待できないため、収益性は高くありません。

中途換金するとリターンが小さい

国債は購入から1年が経つと中途換金することができます。しかし、途中で解約すると「中途換金調整額」の名目で「直前2回分の利子×0.79685」分の金額が差し引かれてしまいます。そのため中途換金をすると得られるリターンが少なくなってしまうのです。

また、中途換金をした際にお金が支払われるのは、申込日を含めた概ね3営業日後となっているため、すぐにお金が手元に戻ってくるわけではないことを覚えておきましょう。

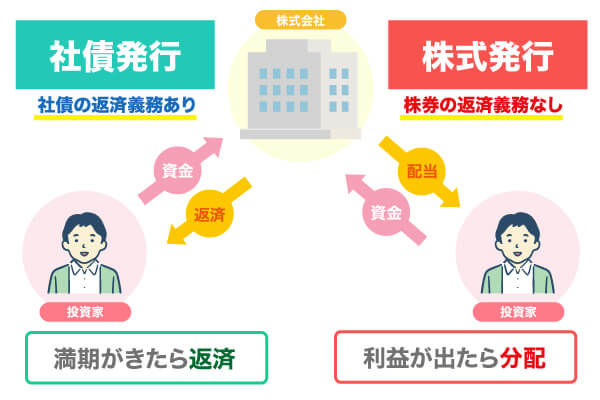

株と債券の関係性

株式は債券と同様で、投資家から資金を集める手段のひとつとして発行される有価証券です。

しかし、債券は返還義務がある一方で、株式には返還義務はありません。満期という概念もないため、株式を現金化するには他の投資家に株式を売却します。株価が上昇したところで売りに出せばキャピタルゲインも得ることができるのが株式投資の大きな特徴です。

株式投資について詳しくはこちらのコラムを合わせてご覧ください。

投資家におすすめの国債は?

個人向け国債は最低1万円から購入することができ、投資のハードルが低めなのが魅力です。3年・5年・10年の満期から選ぶことができ、発行から1年経つと中途換金できます。

固定金利・変動金利共通で0.05%の金利が最低保証されており、半年に1回利子を受け取ることが可能です。

国が発行元のため元本割れのリスクが非常に低いことからも、個人向け国債は一般投資家が購入しやすい国債としておすすめです。

おわりに

いかがでしたでしょうか?今回は国債についての概要とメリット・デメリットについてご紹介しました。

本コラムが少しでも参考になれば幸いです。

投資総合スクールThe Gavelの公式YouTubeチャンネルでは、株式投資の基礎から実践までを動画でわかりやすく発信していますので、ぜひ気になる方はこちらも合わせてご覧になってみてください。