今回は保険の基本となる「3つの種類」の「2つ目の形」についてお伝えしていきます。今みなさんは、ご自身が実際に加入していらっしゃる保険の中身をみられるようになるための道のりを、着々と歩んできています。せっかく加入している保険も、どのような性質で、どのような価値があるのかを知らなければ宝の持ち腐れになってしまいます。今ご自身がどんなものを手にしているのか、現在地を把握することがとても大切です。このコラムで引き続き、保険の基本「3つの種類」をしっかり知識として身に付けていきましょう。

1.3つの保険の「2つ目の形」

前回のコラムでもお伝えしましたが、保険というのは「募集文書等の表示に係るガイドライン」という規制があり、前提条件を作らなければ話ができませんので、前回設定した前提条件をおさらいしていきましょう。

1-1.前提条件のおさらい

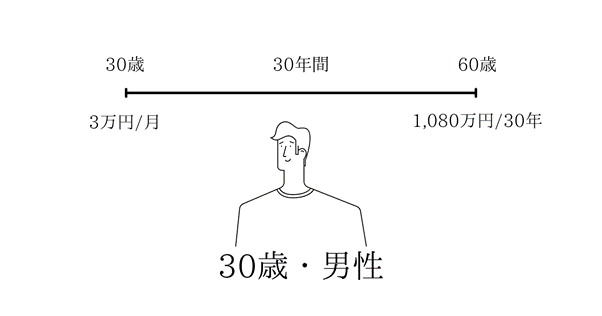

生命保険文化センターの「2021年度生命保険に関する全国実態調査」によると、1世帯あたり月額平均金額は約3.09万円といわれています。つまり、全国平均の保険料というのが約3.09万円なので、今回は前提条件として30歳の男性が毎月3万円の保険料を支払うことと仮定します。この3万円を30歳~60歳の30年間支払うので、3万円×12ヵ月×30年間=1,080万円となります。

思い出しましたでしょうか?それでは早速、保険の基本「3つの種類」の「2つ目の形」の話をしていきましょう。

1-2.お金が貯まって増える保険がある?!

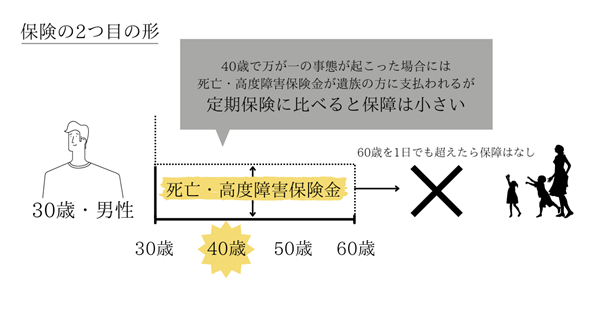

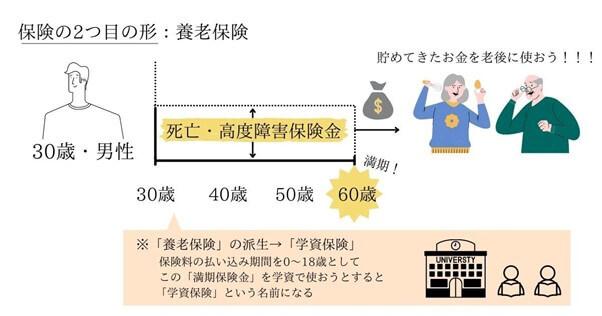

今回も「死亡保障」についての話をするのですが、「2つ目の形」において、死亡保障の大きさはどのくらいあるでしょうか。前回のコラムでお伝えした「定期保険」と同じ3万円の保険料を毎月支払うのですが、「2つ目の形」は3つの種類の中で一番保障が小さく、一番割高な保険となっています。

そして60歳を迎えた時点で保障はスパっと終わってしまいますので、60歳を1日でも過ぎてしまうと保障は無くなってしまいます。

保障の大きさの違いはあれど、あらかじめ決められた期間のみ保険料の払い込みを行い、保険期間が決まっていて、1日でもその保険期間を過ぎてしまうと保障が無くなってしまうという点では、「1つ目の形:定期保険」と同じですね。

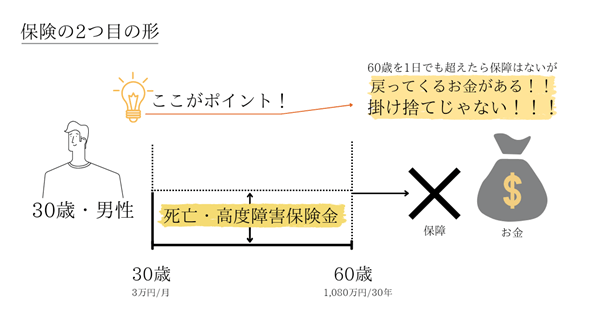

では、「定期保険」と「2つ目の形」の保険とでは一体何が違うのでしょうか。

今回の前提条件でいうと、これはズバリ保険期間が満了になった時点で戻ってくるお金があるという点です。

この戻ってくるお金についてですが、よく保険では、保険期間の満了を迎えることを「期が満ちる」という意味で「満期」という言葉を使います。そしてこの「2つ目の形」の保険では、「満期」でお金が戻ってくるので、このお金は「満期保険金」と呼ばれています。銀行の定期や積み立ての満期金と同じですね。

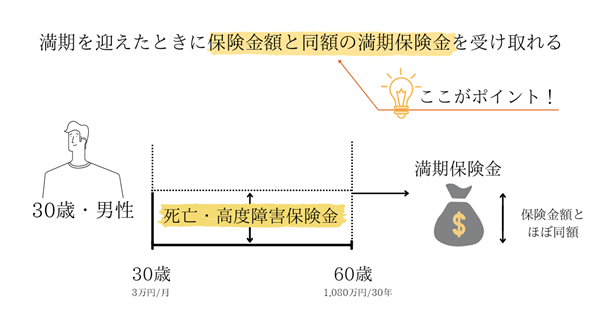

ちなみに、この前提条件の男性は60歳までに1,080万円の保険料を支払ってきているのですが、いったいどのくらいの「満期保険金」が戻ってくると思いますか?この質問をみなさんに投げかけると、ほとんどの方が「1~2割くらい戻ってきたらいいほうかなぁ」とおっしゃいます。

しかしここの「満期保険金」は実はもっと多く戻ってくるのです。ここの説明上では確実に戻ってきますという言い方はできませんが、基本的にこの「2つ目の形」は、保険金額とほぼ同額の満期保険金が戻ってくるという特徴があります。

将来に向けての貯蓄と万が一の際のリスクへの備えをバランス良く備えておきたい方は魅力的に感じるでしょう。

さて、この保険期間は保障がついて、満期を迎えると保険金額とほぼ同額の満期保険金が戻ってくる保険の名前は何というでしょうか。

正解は「養老保険」といいます。初めて聞く方も多いかもしれませんね。貯めてきたお金を老後で使おうとするので、「老後を養うための保険」ということで、「養老保険」という名前がついています。

みなさん「学資保険」というのはよく耳にしたことがあるかと思いますが、実はこの「学資保険」というのは、「養老保険」から派生したものなのです。例えば、保険料の払い込み期間を0~18歳として、この「満期保険金」を学資で使おうとするので「学資保険」という名前がついています。

みなさんがよく耳にする「学資保険」というものも、大元・基礎となる部分は、この「2つ目の形:養老保険」なんですね。

多くの方は、「保険は死なないと貰えない」「保険=掛け捨て」と思っていらっしゃる方が非常に多いので、まさかお金が貯まる保険があるという事は、なかなか想像しにくいと思います。

ぜひこの機会に、保険には「2つ目の形:養老保険」のように、お金が貯まって増える保険もあるということを頭に入れておいてくださいね。

1-3.決まった期間で最もお金が貯まる保険

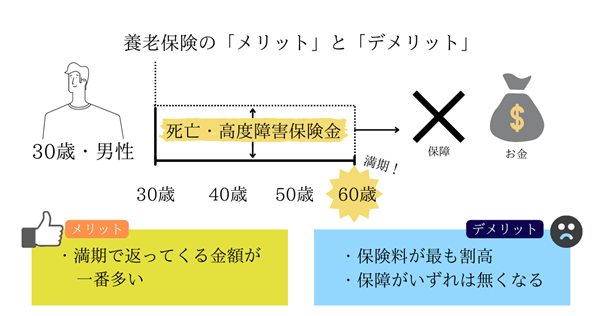

ちなみに、決まった期間でいうと一番お金が増えるのが、この「2つ目の形:養老保険」です。これが養老保険の一番のメリットだと思います。低金利の世の中で、何年も先の満期保険金を約束するような商品はなかなか無いので、人生100年時代に向けての老後資金に頭を悩ませている方にとっては、とても魅力的に感じますよね。

満期を迎える前に万が一のことがあった際には、例え1ヵ月分の保険料しか払っていなくても満期保険金と同額の死亡保険金を大切な遺族に残すことができるので、万が一に備える保障機能と貯蓄性を併せ持つ、魅力的な保険だといえるでしょう。

しかし、メリットがあるということはデメリットも存在します。「養老保険」のデメリットはというと、保険料が一番割高になる、いずれ保障が無くなってしまうという2点が主に挙げられます。前提条件通り、毎月3万円の保険料を支払う場合、保険の基本「3つの種類」の中では一番保障が低い(死亡・高度障害保険金の額が小さい)です。そのため、保険料としては最も割高な保険となっております。「保険料が高い」「月々の負担が大きい」という理由で、生命保険見直しの相談時に「保険料削減」の名のもとに解約されやすいのも、このデメリットゆえのことでしょう。

また、保険期間が決まっているので、保険期間が過ぎれば保障は無くなってしまうことも、注意しておきたいポイントのひとつですね。

保険に限った話ではありませんが、物事には必ずメリットとデメリットが存在します。「これはいいですよ」というおいしい話にも必ずデメリットはあるものです。そのことをしっかりと理解した上で、メリットとデメリットの両面を見て、選択をしていくことが大事になってきますね。

おわりに

保険の基本の「2つ目の形:養老保険」について、ご理解いただけたでしょうか?「学資保険」には加入しているけど、その大元・基礎となる部分が、この「2つ目の形:養老保険」ということは知らなかったという方も多かったのではないでしょうか。次はいよいよ保険の基本「3つ目の形」についてお伝えしていきます。保険の基本を理解し、今ご自身が加入している保険はどれに当てはまるのか、ご自身の求めているものに適している保険なのか、しっかりと見極める目を一緒に養っていきましょう。

ー書籍のご紹介ー

誰も教えてくれなかった、理想の人生を手に入れるための全体像や必要なエッセンスをこの本で語っています。お金のことだけでなく、ライフバランスプロデューサー岡部達磨としての視点でさまざまな人生大逆転したさせたストーリーが掲載されています。