前回のコラムで保険選びはラーメンより簡単という話をさせていただきましたが、いかがでしたでしょうか?膨大な数に見えてみた保険も、ベースはラーメンのスープより少ない「3つの種類」しかないと分かると、ご自身の加入されている保険がどれに分類されるのか、理解できそうではありませんか?ここからは保険の基本となる「3つの種類」について、より細かくお伝えしていきます。ご自身の身を守るためにも、一緒に知識を深めていきましょう。

1.保険の基本「3つの種類」

「もっと保険について知ろう(その5)|「保険についてもっと知ろう(その7) | 「保険を選ぶ」その前に…」でもお伝えしたように、複雑で難しいイメージを持たれがちな保険も、実は基本となる部分は大きく「3つの種類」に分けられます。この3つを色々と組み合わせたり、変形させることで何百、何千という膨大な数の保険になっているのです。では、「3つの種類」とは具体的にどのようなものなのか。本コラムでは「3つの種類」の一つ目の形について深めていくので、ぜひついてきてくださいね。

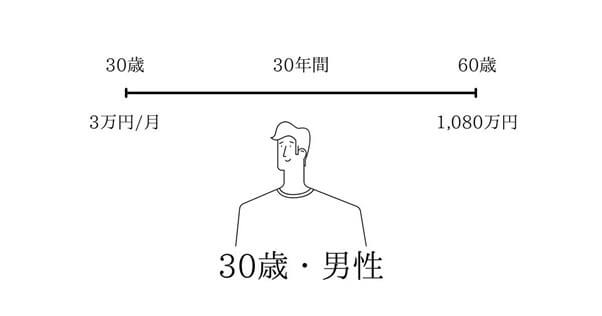

1-1.前提条件:30歳男性の場合

まず、保険というのは前提条件を作らなければ話ができません。なので、今から前提条件を作っていくのですが、初めにお断りしておくことが一点あります。保険の話をするにあたって、「募集文書等の表示に係るガイドライン」という規制があります。保険料に関することなど、保険業法で厳しく制限される部分もありますので、参考という形でしかお話ができません。今から前提条件を基にした保険料や保険金額など、実際の数字が出ますが、だいたいの概算での参考程度ということを前提にお読みいただければと思いますので、ご理解のほどよろしくお願いいたします。

では早速前提条件を作っていきましょう。今回は30歳の男性という人物像でお話をさせていただこうと思います。

この30歳の男性が保険料を支払っていくのですが、まず何歳まで支払うのでしょうか。だいたいみなさんは定年するまで支払うという方が多いので、今回の前提条件も定年まで支払うという形で設定していきましょう。

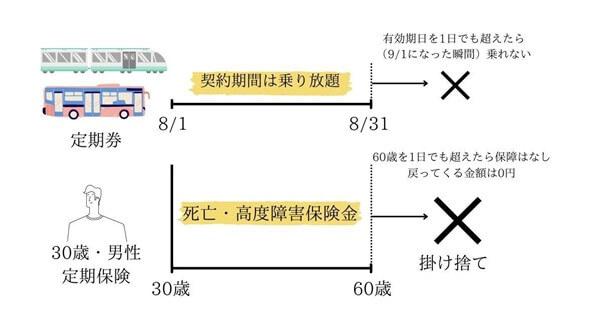

定年というと一般的には60~65歳までの間の方が多いのではないでしょうか。今回は分かりやすく60歳までの30年間という前提条件を作っていきます。

次に保険料についてです。生命保険文化センターの「2021年度生命保険に関する全国実態調査」によると、1世帯あたり月額平均金額は約3.09万円といわれています。つまり、全国平均の保険料というのが約3.09万円なので、今回は分かりやすく毎月3万円の保険料を支払うことと仮定します。この3万円を30年間支払うので、トータルでいくら支払うことになるでしょうか。3万円×12ヵ月×30年間=1,080万円となります。

まずここまではよろしいでしょうか?それではここからは、保険の基本となる「3つの種類」の1つ目のお話をしていこうと思います。

2.3つの保険の「1つ目の形」

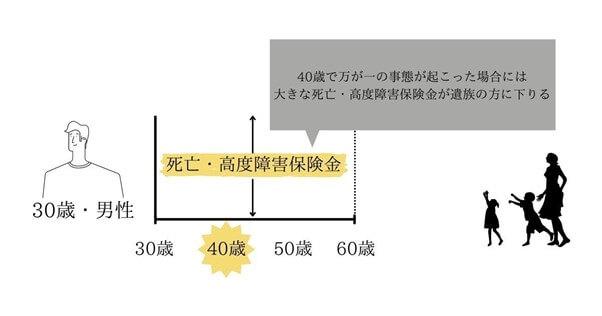

前提条件通りに30歳から60歳までの30年間、保険料を支払っていきます。今回のお話は「資本保障」のお話をするのですが、今回お話する1つ目の形は「あらかじめ決められた期間のみ保険料の払い込みを行い、大きな保障を得る」という形です。

ですので、仮にこの男性に40歳で万が一の事態が起こった場合には、大きな死亡・高度障害保険金が遺族の方に支払われるという形です。では、50歳で万が一があった場合はどうでしょうか?この場合も同じように死亡・高度障害保険金が遺族の方に支払われます。

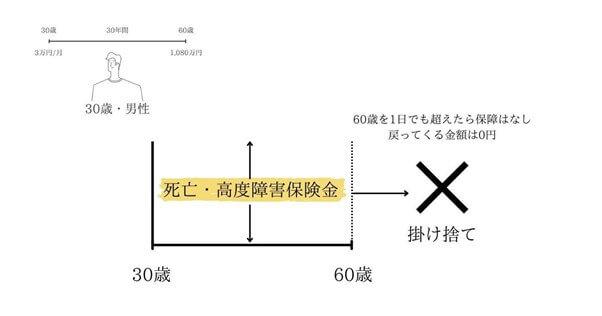

では、この保障はいつまで続いていくのでしょうか?「1つ目の形」の保険では、保障はずっと続く訳ではありません。今回の前提条件の場合は60歳になった時点で保障が終わってしまいます。なので、60歳を1日でも過ぎてしまうと保障はなくなってしまうのです。

この60歳の時点でいくらの保険料を支払ってきたのかを見てみると、1,080万円を支払ってきました。では、この1,080万円というお金を支払って、60歳を迎えたときにいくらのお金が返ってくるのでしょうか?この形の保険では残念ながら1円も返ってきません(※長期平準定期保険や逓増定期保険などの一部の定期保険を除きます)。これが一般的に「掛け捨て」といわれる保険の「1つ目の形」です。

2-1.掛け捨て=〇〇保険

この「掛け捨て」といわれる保険には名前がついています。さぁ、みなさんはこの保険の名前をご存じでしょうか。ヒントをお出ししましょう。この保険の形は保険料を支払う期間が30歳から60歳と決まっていますよね。もうお分かりいただけたでしょう。この「掛け捨て」といわれる保険は、「期間が定まった保険」という意味で「定期保険」という名前がついています。

こういわれると聞いたことがあるという方もいらっしゃるのではないでしょうか。「定期保険」という言葉は聞いたことがないという方も、「定期」という言葉はほとんどの方が聞いたことがあると思います。

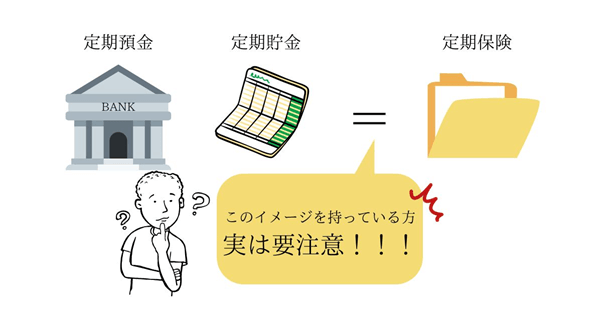

では、みなさんは「定期」と聞いて何をイメージされるでしょうか?この質問をすると、多くの方々が「定期預金」や「定期貯金」を思い浮かべる方が多いです。そのイメージを持たれている方は実は要注意です。

2-2.「定期保険」と「定期預金」の違いとは

これはどういう事かというと、特に日本人はイメージで物を選びやすい傾向にあるといわれています。「定期預金」や「定期貯金」のイメージだとお金が貯まる印象がありますが、そのイメージのまま「定期保険」を見てしまうと、お金が貯まるという印象を受けます。

実際に保険にはお金が貯まるものもあるということをみなさんも耳にしたことがあると思いますが、そうすると「定期」といわれた時にお金が貯まると勘違いしてしまい、貯金感覚で「定期保険」に毎月3万円を支払うという事が起こってしまいます。そういった方々は預金と思って毎月3万円を30年間、1,080万円を支払い、どのくらい貯まっているのかと通帳を見てみると実際は1円も貯まっていないという事態が起こります。そうなるとびっくりしますよね。「さすがにそれは無いでしょう」と思われるかもしれませんが、残念ながら私のところにご相談にいらっしゃる方でも実際にこういったケースが起こっています。

なぜそのような事になってしまったのか?この原因はただ単に、「定期保険」と「定期預金」の違いを知らなかっただけなのです。この2つの違いをきちんと理解していれば、このような事にはならなかったはずです。

では、「定期保険」における「定期」とはどのような意味なのでしょうか?

こちらの「定期」とは貯金や預金というイメージではなく、どちらかというと「定期券」のイメージに近いです。バスや電車などで通勤・通学されている方は定期券を使う機会も多いと思いますが、この定期券というのは「あらかじめ決められた期間に乗れる、期間を過ぎれば乗れなくなる」というものです。この保険バージョンが「定期保険」なのです。

このように、ちょっと知っておくだけで回避できる問題というのはたくさんあります。「定期」というと、「定期預金」をイメージし、お金が貯まる印象を持たれる方が多いように見受けられます。その言葉のイメージのまま「お金が貯まる保険もあると聞いたことがある」という、うろ覚えの知識のままに「定期保険」を選んでしまうと、実際は掛け捨ての保険なので、いくら払い込んだとしてもお金は貯まっていないという現象が起きてしまいます。しかし、「定期保険」がどういうものかをきちんと理解している人にとっては、保障が必要な期間に必要な保障を受けられるため、毎月の保険料もちゃんと意味のあるお金になるのです。

おわりに

保険というのは、ちょっと知っておけば回避できる問題の中にあります。定期保険とひと言でいっても、きちんと理解をしておかないとリスク回避ができないということを今回のお話で知っていただけたと思います。ご自身の身をしっかりと守れるように、是非この機会に「定期保険」と「定期預金」の違いを、まずはしっかりと頭に叩き込んでくださいね。

ー書籍のご紹介ー

誰も教えてくれなかった、理想の人生を手に入れるための全体像や必要なエッセンスをこの本で語っています。お金のことだけでなく、ライフバランスプロデューサー岡部達磨としての視点でさまざまな人生大逆転したさせたストーリーが掲載されています。