不動産投資において最初のハードルとなる「資金調達」。レバレッジを効かせて自己資金以上のリターンを狙える一方、ローンに対する不安や、金融機関の不透明な審査基準に悩む投資家は少なくありません。

ここで重要になるのが、金融機関の融資を正しく理解することです。金融機関には独自の審査基準があり、物件の収益性だけでは融資が通らないケースも存在します。

そこで、メガバンク出身の不動産コンサルタントである小俣年穂氏が、審査の肝となる「バランスシート」や「返済の検証」の仕組みから、物件単体の収支がマイナスでも融資を引き出すポイントまで、詳しく解説します。

不動産投資におけるローンの考え方

不動産投資において、諸経費を含めた購入代金を全額自己資金で賄う例は少なく、金融機関からの借入と自己資金を組み合わせて投資するのが一般的です。

一方、借入についての漠然とした不安から不動産投資に踏み出せないという声もよく聞きます。

筆者が経験した「初めて投資用不動産の借入」を検討しているクライアントとの面談のなかでよく聞く不安は、以下の通りです。

- ローンの返済ができなければ、ただちに不動産を金融機関に取り上げられてしまうのではないか

- 金利が上昇した場合、ローンの返済ができなくなるのではないか

- 親族や友人などから「借金だけはしてはいけない」と言われてきた

このように「借入=恐ろしいもの」とのイメージが強い方がいます。

その多くは、バブル崩壊後に破産する人を見た、金利が高い時代を経験して苦労した(1990年の政策金利は約6%)という方、すなわち年齢の高い方が多い印象です。

ちなみに、金利5%で30年間のローンを組んだ場合、元金を含む返済総額は借入金額のおおよそ倍となるため、現在の金利と比べると多くの利息を支払っていたことになります。

したがって、経験してきた時代背景によって、ローンに対するイメージが大きく異なるのです。

最近ではマイナス金利が続いてきたことにより「金利は低いもの」とのイメージを持つ方も多いのではないでしょうか。

金利に対する感覚は世代や経験によって異なります。借入を「怖いもの」と感じるのも理解できますが、低金利を活用して少ない自己資金で大きな投資効果を得る「レバレッジ効果」も、正しい考え方の一つです。

それでは、具体的に借入を行う際の手順を確認していきましょう。

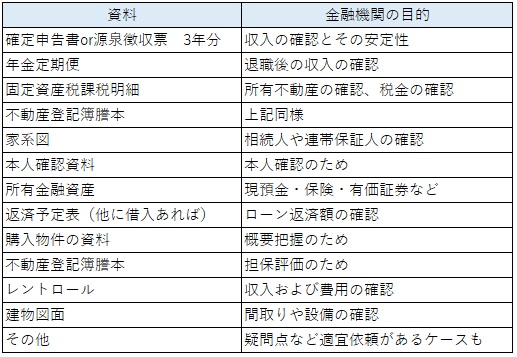

まず、準備すべき書類は以下の通りです。

左側に資料の名称、右側にその資料を必要とする目的を記載しています。

金融機関ではローンの相談を受けた後に、稟議書を作成する必要があります。これらはそのための必要な資料です。「適切」に準備のうえ金融機関へ提出することが肝要といえます。

特に注意したいのが、融資を有利に進めたいがために、事実と異なる内容を記載してしまうこと。

数年前に資料を偽造して金融機関を騙すような事件がありました。主に、源泉徴収票と金融資産の偽造です。

これは、金融機関に対して、返済に問題のない人物であると誤信させ、ローンを引き出す手法です。なお、このような不正は必ず明るみになります。

資料の偽造や虚偽記載は、発覚すれば刑事・民事の責任を問われ、以後の金融機関取引が停止される恐れがあります。いかなる勧誘があっても決して行わないでください。

上記で「適切」に資料の準備をすると記載したのは、こうした背景があるためです。

金融機関はどこを見る?融資審査の具体的なプロセス

ローンの申し込みを行った後には、金融機関では審査が進められます。おおまかなプロセスとしては以下の通りです。

- 個人信用情報の確認(クレジットカードやほかのローンなどの滞納の有無)

- 共同申込者や連帯保証人など、関係者の信用情報の確認

- 申込人のバランスシートの作成

- 返済の検証

- 稟議の申請

- 支店の決裁および審査部門の決裁

- 融資の実行

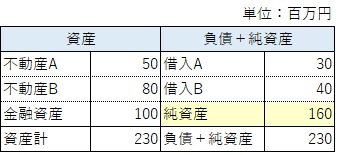

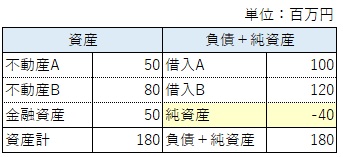

まず、バランスシートの作成について説明します。

一例として、申込人のバランスシートを上図のように作成し、純資産がどの程度プラスとなっているかを確認します。

純資産がプラスであれば審査は前向きに進みやすく、マイナスの場合は融資が難航する傾向にあります。

ここで問題になるのが、金融機関における不動産の評価です。金融機関によって評価の方法は異なりますが、一般的には積算価格で評価するケースが多く、時価との間に大きな乖離が生まれることも少なくありません。

たとえば、時価1億円で売れる物件であっても、金融機関の評価は5,000万円となる場合、純資産がマイナスとなり「融資不可」との結論が出ることがあります。

一方、ほかの金融機関では9,000万円と評価され、「融資可能」の判断になることもあります。

金融機関はそれぞれが独自の不動産評価をしているという点を認識しておきましょう。

なお、金融機関は原則として担保評価額を申込人に開示しませんが、筆者が銀行勤務時には「評価が厳しすぎる」との声を受けたこともあります。

申込人は返済できるのか?金融機関の見極め方

次に、返済の検証について説明します。

審査手法は金融機関ごとに異なりますが、一般的には以下の計算をしていると考えられます。

収入:不動産収入 × 70%(想定経費30%)

返済:ローン金額 × 4%(想定金利)

つまり、経費として30%、金利を4%として計算したときに、収支がプラスになるかを検証します。

収支がプラスであれば希望額の融資を受けられる可能性が高まり、マイナスの場合は自己資金の追加を求められることが一般的です。

不動産の利回り(賃料収入÷物件価格)が低下している現在では、フルローンの調達は難しくなっている傾向です。

このように、購入不動産「単体」で収支がプラスとなるかの検証を行っています。

銀行が厳しくチェックする「賃料設定」の妥当性

ここで、新築の一棟アパートに対する審査を考えていきましょう。

間取りは1LDKで、近隣の賃料相場が月額10万円/戸であったとします。

このとき、金融機関に提出する購入不動産の募集賃料を月額15万円/戸で査定したとしても、金融機関では独自に賃料相場を調べて査定し直します。

申込人に悪意がなくても、不動産業者が表面利回り(満室想定賃料÷不動産価格)を高く見せる目的で、相場より高い賃料を設定しているケースがあります。

金融機関の担当者の立場からすれば、審査判断を誤らせるために過度に高い賃料を提出してきたと捉えられ、信用を無くすことにも繋がりかねません。

中古物件でも、実際は空室なのに稼働中として申告したり、相場より著しく高い賃料で募集しているように見せかけるなどの誤表示は、金融機関からの信用を損ない、最悪の場合は取引停止につながるおそれがあります。こうした行為は絶対に避けましょう。

それでは「単体収支」がプラスとならない限りローンの調達ができないかというと、決してそのようなことはありません。以下に事例を示します。

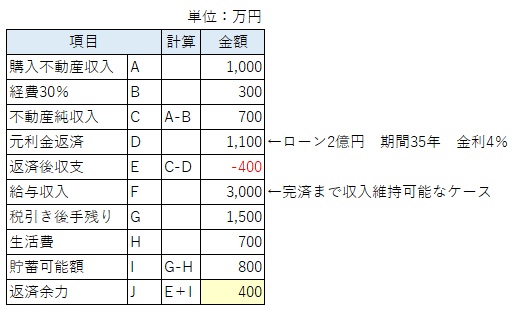

例1:高給与所得者のケース

数字は丸めていますが、年収3,000万円の方のケースで検討します。

この物件では、想定金利4%で計算すると収支がマイナスになりますが、給与による返済余力が十分と判断されれば、融資可能なケースもあります(このケースでは単体収支「-400万円(Eの箇所)」であるが返済余力は「+450万円(Jの箇所)」)。

ただし、ローン期間中に給与水準が維持できるかは課題であり、定年間近であれば年金収入で計算することになるでしょう。

また、給与の変動が大きい場合(歩合制など)も留意が必要です。3年間の平均給与で審査を行ったり、現在の役職などから今後の給与水準を判断したりする可能性もあり、「現状の給与≠審査における収入」となることがあります。

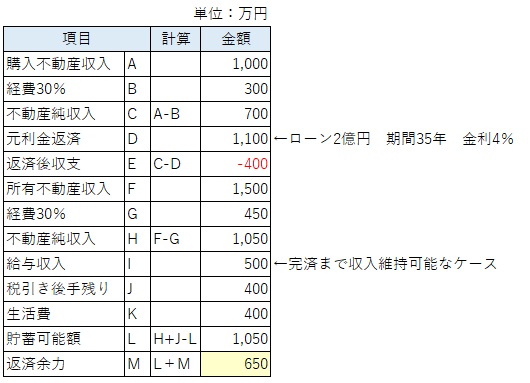

例2:ほかに不動産収入があるケース

たとえば、相続した収益不動産を所有しているケースです。

考え方は例1と同様です。ほかに不動産を所有していることで、審査が通るケースがあります。このケースでも返済余力はプラスであると判断されるでしょう。

金融機関と良好な関係を築く心構え

融資を検討するにあたり、金融機関の融資スタンスや考えをあらかじめ理解しておくことが重要です。

金融機関では金利上昇や物価上昇などを想定し、保守的な目線で審査を行うため、実際の数字とのギャップが生じることがあります。

その結果、ローンの減額や、場合によっては融資困難にいたるため、金融機関は協力的ではないと感じることもあるでしょう。

しかし、金融機関に対して融資を申込む際は「事業に協力してもらうパートナー」との考えを持つことが肝要です。

たとえば、友人と資金を出し合って不動産を購入するとすれば、正しく情報を開示して投資判断を仰ぐことになると思います。

金融機関も同様であり、融資として資金を拠出してはいるものの、その不動産の収入をもって返済を受けるという点では投資家と同じ目線を持っています。

「借りたら終わり」ではなく「借入はスタート」という意識を持ち、誠実な姿勢で金融機関と向き合うことが、安定的な資金調達の第一歩となります。

金融機関の担当者は、何気ない雑談のなかでも「この人は誠実か」「信用に値するのか」という点を見ていたり、身に着けているものから生活費の水準を判断したりもします。

資金調達においては金融機関と誠実に向き合うことが成功の確率を高めることになるでしょう。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。