公務員の退職金は法律や条例によって定められており、基本的には勤続年数が長いほど支給額は高くなります。定年退職時の平均支給額は2,000万円以上と高額ではあるものの、人生100年時代における老後資金としては十分とは限りません。

この記事では、公務員の退職金制度や支給額の平均、老後に向けた資産形成の方法を解説します。公務員の方やそのご家族の方は、ぜひ参考にしてみてください。

- 公務員の定年退職時に受け取れる退職金は平均で2,000万円以上

- 退職金は老後生活における貴重な資金源であるため、計画的に使っていくことが大切

- 老後資金づくりには定期預金や投資信託、iDeCo、NISAといった方法がある

公務員の退職金や年金制度についておさらい

会社員の場合、企業が独自に定めた支給規定に沿って退職金が支払われるのが一般的です。一方、公務員の退職金は法律や条例によって定められています。

一方、老後の年金制度については、これまで公務員と会社員はで異なっていましたが、2015年からは年金の一元化が始まった以降は同様の制度内容となっています。

公務員の退職金制度は法律で決まっている

国家公務員の退職金は「国家公務員退職手当法」で定められており、地方公務員については、各地方自治体の条例によって定められています。

国家公務員と地方公務員のどちらも、基本的には勤続年数や職位に応じて退職金の支給額が計算されます。公務員として勤めた期間が長ければ長いほど、多くの退職金を受け取ることが可能です。

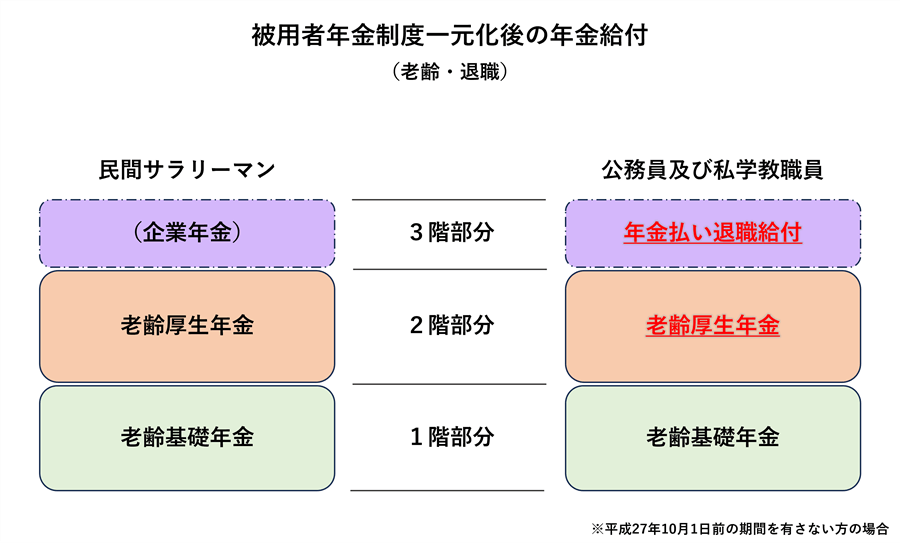

公務員の年金制度は2015年から変更

日本の公的年金制度は、基本的に2階建てとなっています。かつて公務員は、1階部分は国民年金、2階部分は「共済年金」に加入していました。また、老後に年金が支給されるときは、3階部分である「職域加算」が上乗せされていました。

それが2015年(平成27年)10月に「被用者年金一元化」が実施されたことで、共済年金は廃止されます。これにより、公務員も民間企業の従業員と同じ厚生年金に加入することになります。

さらには、上乗せ分の「職域加算」も廃止され、代わりに「退職等年金給付」が新設されたことで、公務員の年金制度は大きく変更されました。

老齢基礎年金

老齢基礎年金は、国民年金に加入する人が所定の要件を満たすと、原則として65歳から受給できる年金です。

国民年金は、日本国内に住む20歳以上60歳未満の方のすべてが加入する公的年金です。公務員は、会社員と同様に国民年金の第2号被保険者となります。

老齢基礎年金の支給額は、国民年金に加入して保険料を納めた期間に応じて計算されます。

老齢厚生年金

老齢厚生年金は、厚生年金に加入する人が老齢基礎年金に上乗せして受け取れる年金です。受給が始まる年齢は、老齢基礎年金と同様に原則65歳です。

老齢厚生年金の支給額は、厚生年金に加入して保険料を納めた期間やその間に受け取った報酬額などに応じて計算されます。

厚生年金の保険料は、勤務先が給与や賞与から天引きして代わりに納めているため、本人が納付する必要はありません。また、厚生年金保険料を支払っていれば、国民年金保険料の納付は不要です。

年金払い退職給付金

年金払い退職給付金は、年金制度が一元化されたあとの3階部分に当たる制度です。民間の企業が公的年金に加えて設ける年金制度である「企業年金」と同様の位置づけにある制度といえます。

※出典:国家公務員共済組合連合会「共済年金は厚生年金に統一されます」P5

公務員は、厚生年金保険料とは別に保険料を負担することで、原則65歳から上乗せ分の年金を受け取ることができます。年金の半分は、10年または20年の有期年金、残りの半分は一生涯にわたって受け取れる終身年金となります。

公務員の退職金はいくらもらえる?

公務員は定年退職を迎えるといくらの退職金を受給できるのでしょうか。ここでは、国家公務員と地方公務員の退職金の平均支給額や計算方法について解説します。

国家公務員がもらえる退職金の平均

内閣官房内閣人事局が集計した結果によると、常勤職員である公務員の退職金の平均支給額は、以下のとおりとなります。

※出典:内閣官房内閣人事局「退職手当の支給状況」

定年退職を迎えた国家公務員の退職金は、平均で約2,112万円でした。基本的には勤続年数が長くなれば長くなるほど、支給額の平均値は高くなっていることが見て取れます。

一方、応募認定により自ら希望して早期退職をした人の平均支給額は約2,524.7万円であり、定年退職をした人よりも多くの退職金を受け取っているといえます。

地方公務員がもらえる退職金の平均

総務省の発表によると、60歳で定年退職を迎えた地方公務員の退職手当の平均支給額は、以下のとおりです。

| 60歳定年退職者の平均支給額 | |

|---|---|

| 北海道 | 2,156万円 |

| 宮城県 | 2,203万円 |

| 東京都 | 2,219万円 |

| 石川県 | 2,193万円 |

| 山梨県 | 2,245万円 |

| 愛知県 | 2,262万円 |

| 大阪府 | 2,179万円 |

| 広島県 | 2,189万円 |

| 愛媛県 | 2,199万円 |

| 福岡県 | 2,209万円 |

| 沖縄県 | 2,109万円 |

※出典:総務省「給与・定員等の調査結果等」

自治体によってわずかな差があるものの、基本的には同程度の退職金が支給されているといえます。

一方、同じ自治体の地方公務員であっても、職種によって退職金の平均支給額は異なります。

例えば、東京都で60歳の定年退職を迎えた人に支給された退職金の平均額は、一般職種は約2,150万円、教務公務員は約2,234万円、警察職が約2,292万円です。

調査結果をみると、教職員や警察官は、一般行政職よりも退職手当の支給額がやや高い傾向にあるといえます。

退職金の計算方法

国家公務員と地方公務員の退職金は、基本的に「基本額+調整額」で計算されます。

基本額の計算式は「俸給月額 × 退職理由別・勤続期間別支給率」です。退職理由別・勤続期間別支給率は、勤続年数と退職理由(定年・自己都合など)によって決まります。

調整額は、公務員として働いているあいだの等級や貢献度などに応じて決まる仕組みです。公務員は、職位ごとに調整月額というものが定められており、その金額が高いものから60か月分の額を合計して調整額を求めます。

ここでモデルケースをもとに、退職金の支給額をシミュレーションで確認してみましょう。条件は、以下のとおりです。

【シミュレーション条件】

- 勤続年数:38年

- 休職等による除算期間:5か月

- 俸給月額:39万円

- 退職理由:定年退職

- 退職理由別・勤続年数別支給割合:47.709

- 調整額の計算基準となる職員区分(上位60か月)

- 区分8 - 行(一) 5級:48か月(調整月額:32,500円)

- 区分9 - 行(一) 4級:12か月(調整月額:27,100円)

以上の条件で退職手当の支給額を計算すると、結果は以下のとおりとなります。

- 基本額 = 39万円 × 47.709 = 1,860万6,510円

- 調整額 = 32,500円 × 48か月 + 27,100円 × 12か月 =188万5,200円

- 退職金 = 1,860万6,510円 + 188万5,200円 = 2,049万1,710円

この例の場合、勤続38年で定年退職した公務員の退職金は、約2,049万円と算出されました。

退職金にも税金がかかる

支給された退職金には、所得税、復興特別所得税、住民税が課税されます。そのため、支給額のすべてを受け取れるわけではありません。

一方で、退職金は一般的に高額であり、老後生活を送る上で貴重な資金源ともなるため、退職所得控除などの税制優遇措置により、税負担が重くなりすぎないように配慮されています。

退職所得控除額は、勤続年数に応じて以下のように計算されます。

- 勤続年数が20年以下の場合:40万円 × 勤続年数(最低80万円)

- 勤続年数が20年を超える場合:800万円 + 70万円 × (勤続年数 – 20年)

勤続年数が長い人ほど退職所得控除額は高くなり、税金が軽減されやすい仕組みになっています。

また、税金がかかるのは退職金の受取額から退職所得控除額を引いた残りの2分の1です。

退職金の使い道と注意点

退職金は、老後の生活における大切な資金源となるお金であるため、よく考えて使っていかなければなりません。ここでは、退職金の効果的な使い方や使う際の注意点を解説します。

退職金の効果的な使い方

退職金の使い道は人それぞれですが、主な使い方には以下のようなものがあります。

- 老後の生活資金

- 住宅ローンの一括返済

- 子どもや孫の資金援助

主な収入源が年金になると世帯収入は低下するのが一般的ですが、まとまった退職金があれば、それを計画的に取り崩すことでより充実した余生を送ることができるでしょう。

定年退職を迎えたあとも住宅ローンの返済が続く場合、退職金でローンを一括返済するのも1つの方法です。住宅ローンの返済負担がなくなると、家計に余裕が生まれ、よりゆとりのある老後生活を送りやすくなるでしょう。

退職金を使って、子どもや孫に結婚資金や教育資金、住宅購入資金などを援助する方法もあります。結婚や子育て、マイホーム購入といったライフイベントが起こる親族を金銭的に支援するのも、退職金の有意義な使い方といえます。

退職金を使う際の注意点

退職金を使う際は、以下の点に注意しましょう。

- 一度に使い切らない

- 投資にはリスクがある

退職金を一度に使い切ってしまうと、その後に残された老後生活でお金が不足してしまうかもしれません。

人生100年ともいわれる時代では、老後の生活は20年や30年など長期にわたる可能性があります。老後の生活費用や医療費、介護費用など、将来必要となる資金を見据えて計画的に退職金を使っていくことが大切です。

退職金を金融商品で運用すると、運用益により資産寿命を延ばすことができます。しかし、金融商品への投資はリスクがつきものです。

高いリターンが期待できる金融商品には大きな損失が生じる可能性があるため、自分自身がどれほどの損失を受けいれられるのかを考えたうえで、投資先を選ぶことが大切です。

退職後の生活設計と予算管理の考え方

老後生活における金銭的な不安を軽減するためには、生活費を試算し、必要に応じて支出を削ることが大切です。また、緊急時に備えて資金を準備しておくことも検討するとよいでしょう。

退職後の生活費を試算する

退職金を老後の生活資金とする場合、計画的に取り崩していく必要があります。そのためには、毎月いくらの生活費がかかるのかを把握することが重要です。

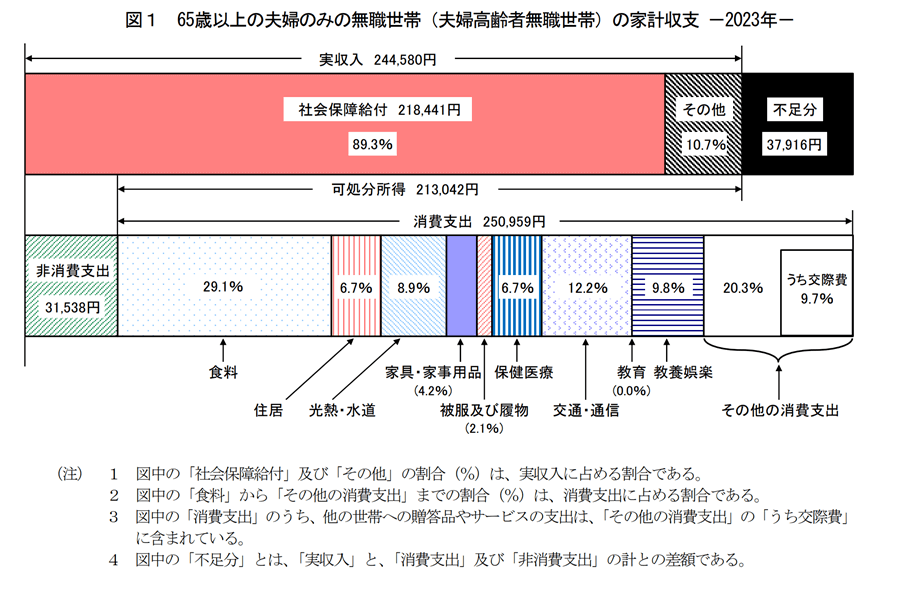

総務省統計局の調査によると、65歳以上の夫婦のみ無職世帯(夫婦高齢者無職世帯)における家計収支の平均は、以下のとおりとなります。

※出典:総務省統計局「家計調査年報(家計収支編)2023年(令和5年)」

調査結果をみると、夫婦高齢者無職世帯の平均的な生活費(=消費支出)は、約25万円となっています。

ただし、この金額はあくまで平均値にすぎません。現在の生活をもとに、理想とする生活スタイルも考慮して、老後生活で食費や水道光熱費、住居費などがいくらかかるのかを予測してみましょう。

固定費と変動費を分けて分析する

毎月の支出を固定費と変動費がそれぞれいくらかかっているのかを分析するのも有効です。固定費と変動費に当たる支出の例は、以下のとおりです。

- 固定費:家賃・住宅ローンの返済額・水道光熱費・インターネットや携帯電話の利用料金・保険料

- 変動費:食費・交通費・娯楽費・交際費

上記のうち、まずは固定費で削減できるものがないかを検討してみるとよいでしょう。

水道光熱費や通信費の料金プラン、生命保険の保障内容などを見直すことで、支出を抑えられる可能性があります。

想定外の支出への備えを検討する

老後生活では、さまざまな理由で想定外の支出が発生することがあります。例えば「急病になり入院することになった」「家の外壁の修繕が必要になった」などです。

こうした事態による突発的な出費に備えて、緊急時の予備資金を確保しておくと安心です。金額の目安は、生活費の6か月分〜1年分です。

また、加入している生命保険の見直しも有効です。医療保険やがん保険、介護保険などに加入すると、医療費や介護費用がかかるような事態になったとき、給付金でカバーできます。

老後まかなうために退職金以外にも考えておこう

「老後生活を送るためには2,000万円の資産が必要」といわれることもある昨今、公務員の退職金だけで老後資金は足りるのだろうかと不安を抱えている方も多いのではないでしょうか。

ゆとりのある老後生活を送るためには、退職金だけに頼るのではなく、自分自身でも計画的に老後資金を準備することが大切です。

ここでは、老後資金の準備に活用できる代表的な方法をご紹介します。

【運用方法1】定期預金

定期預金は、1ヵ月~10年程度の期間を指定してお金を預け入れる商品です。元本保証があることに加え、預金保険制度の対象でもあるため、預入先の金融機関が破綻したとしても、1,000万円までの元本と破綻した日までの利息は保護されます。

安全性の高い運用方法といえる一方で、定期預金にはインフレリスクがある点には注意が必要です。定期預金の金利を超えてモノやサービスの価格が上昇すると、口座のある残高の価値が目減りする恐れがあります。

【運用方法2】外貨預金

外貨預金は、ドルやユーロなど円以外の通貨で預金を行う方法です。日本よりも高金利である国の通貨に変えて預けることで、円建ての預金よりも多くの利息収入が期待できます。

また、預け入れたときよりも円安になっていると、為替差益を得ることも可能です。一方で、為替レートが円高になり、外貨と比べたときの円の価値が相対的に下がると、損をすることがあります。

【運用方法3】投資信託

投資信託は、資産運用のプロが投資家からお金を集めて代わりに運用してくれる金融商品です。

集められた資金は1つにまとめられ、商品(ファンド)の運用方針にしたがって株式や債券などで投資・運用されます。投資先から利益が生じたときは、出資金額に応じて投資家に分配されることがあります。

投資信託であれば、株式や債券などの個別銘柄を1つひとつ選ぶ必要はありません。運用のプロに任せられるため、投資の初心者でもはじめやすいといえます。

また、小口の資金で複数の投資対象に分散投資をしたのと同じ効果が期待できるのも特徴的です。資産や国・地域などを分けて投資をし、リスクを分散するとなると多額の資金が必要になりやすいですが、投資信託であれば1,000円や1万円といった少額から分散投資が可能です。

その反面、投資信託には元本保証がありません。そのため、資金の運用先やこれまでの運用実績などをよく確認し、安定した運用益が期待できる商品を選ぶことが大切です。

【運用方法4】iDeCoやNISA

iDeCo(個人型確定拠出年金)とNISA(少額投資非課税制度)は、ともに金融商品での資産形成を後押しする制度です。

iDeCoは、自分自身で掛金を拠出し、投資信託や保険などで運用して老後の年金資産を積み立てる制度です。掛金は全額が所得控除の対象であり所得税や住民税の負担を軽減できるほか、運用益に課せられる約20%の税金が非課税になるなど、税制優遇があります。

また、2024年12月からは公務員の掛金上限額がこれまでの月額1.2万円から2万円に引き上げられる予定です。

NISAは、毎年一定金額の新規投資で得られた運用益に税金がかからなくなる制度です。2024年1月からは1年間で投資できる金額が増え、商品を非課税で運用できる期間が無期限に延長されるなど、より使い勝手のよい制度になりました。

iDeCoは老後資金の準備に特化した制度であり、加入できるのは原則として最長65歳までですが、NISAにはそうした年齢制限はありません。そのため、資産の枯渇を防ぐための堅実な運用をする際にも役立ちます。

金融商品、とくに投資信託で老後に向けた資金準備をするときは、iDeCoやNISAを活用するとよいでしょう。

老後のお金について不安があればプロへの相談もおすすめ

「公務員の退職金だけで老後の生活ができるのだろうか」「どのように資産運用すればいいのかわからない」など、老後におけるお金の不安は尽きないものです。

そこで、老後のお金に関する不安や悩みがある方におすすめしたいのが、ファイナンシャルプランナー(FP)への無料相談です。

FPはお金に関する幅広い知識を持った専門家です。現在の資産状況や家族構成、老後のライフプランなどをヒアリングし、相談する人にもっとも適した老後の資金計画を提案してくれます。

オンラインFPショップ「セゾンのマネナビ」であれば、FPに無料で何度でも相談が可能です。退職金の使い方やセカンドライフに向けた資金の準備方法など、老後のお金に関することを幅広く相談できます。

また、面談は基本的にオンラインなので、自宅や近所のカフェなどで空いた時間に利用することが可能です。老後のお金についての不安や悩みを解説したいときは、「セゾンのマネナビ」でFPに相談をしてみてはいかがでしょうか。

おわりに

公務員が定年退職時に受け取れる退職金の平均支給額は、2,000万円以上となります。退職金の使い道には老後の生活資金や住宅ローンの一括返済などさまざまですが、いずれにせよ計画的に使うことが重要となります。退職金だけでは老後資金が不安な場合は、定期預金や投資信託、iDeCo、NISAなどを用いて計画的に資金準備をはじめることが大切です。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。