「保険は若いころに契約したきりそのままで……」という人も多いのではないでしょうか。実は、ライフステージに応じて内容を見直さないと、保障のムダや不足が発生してしまっている場合もあるのです。加入中の保険の内容や備えるべきリスクについて確認し、自分に合った保障を考えましょう。

この記事ではシニア世代のリスクや保障の考え方、保険見直しの迷いやすいポイントについて、フローチャートや体験談も交えながら解説します。

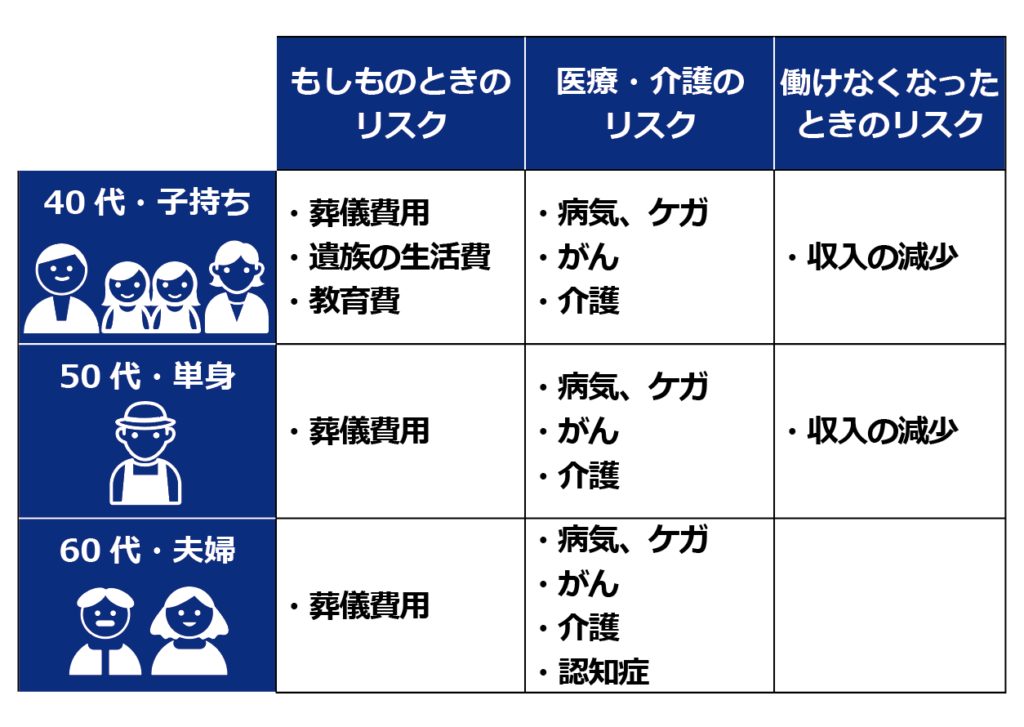

30〜40代とは違う? シニア世代に必要な保障とは

保険は自分のリスクに見合った保障をつけることが大切です。保険の見直しでは、まずは自分にどのようなリスクがあるのか確認していきましょう。

リスクは年齢や家族構成によって変わってきます。例えば、子育て中なら自分に万が一のことがあった際の養育費を備えたいところですが、子どもの独立後は不要となります。また、高齢になると認知症リスクへの備えも考えなくてはいけません。

具体的には、年齢・家族構成に応じて次のようなリスク・支出への備えが必要となってきます。

年齢が若く、家族が多いほど、備えるべきリスクも多くなる傾向があります。逆に年齢を重ねて年金受給が間近となると、生活費の一部を年金でカバーできる将来が見えてきます。年金があるぶん、万が一の生活費の備えは若い世代と比べて少額でいいと考えることもできます。

現役世代よりは備える必要がないといっても、老後には老後の備えが必要です。

とくに忘れないようにしたいのが自分の介護費用です。生命保険文化センターの調査によると、介護にかかる費用は住宅のリフォームや介護用ベッドの購入など、一時的な支出が平均47万円、月々の支出が平均9万円となっています。

介護期間は平均で55ヵ月のため、全体では平均542万円かかる計算です。

参照元:公益財団法人生命保険文化センター「2024(令和6)年度「生命保険に関する全国実態調査」(2025年1月発行)」

また、「自分の死後の葬儀費用」や「相続税納付資金」への準備として、死亡保障をつける考え方もあります。

葬儀費用は式場利用料や火葬料、通夜振る舞いやお布施などを含みます。2020年経済構造実態調査では、葬儀業に携わる事業者が行った葬儀のうち、約34%が100〜200万円の規模でした。

参照元:2020年経済構造実態調査

相続税納付資金は現金で用意しておく必要があります。もし、不動産など換金に時間がかかる遺産が大半の場合、納税までにまとまった現金が用意できない恐れもあります。そのようなリスクを防ぐために、申請から受け取りまでの期間が比較的短い生命保険で備えておく方法もあるのです。

自分たちの子どもから指摘されて初めて、介護や相続に備えるようになったご家庭も少なくありません。なかなか直視しづらい事柄ではありますが、だからこそ腰を据えてしっかり対策を練っておくことが大切です。

また、加入している保険が古い商品の人は、昨今の実情と保障内容がマッチしているかチェックしましょう。

とくにがん保険は要注意。医学が進歩した結果、最近ではがんの治療も通院だけで済んだり、治療方法が変わったりしています。私の知人も、抗がん剤を使わない治療を提案され、危うく給付金が下りなくなる事態が起こりそうでした。

古い保険だと入院や特定の治療の場合にしか給付金が支払われない場合もあるので、一度は見直しておくといいですね。

民間保険で備える前に、公的保険も確認しておこう

保険は大きく公的保険と民間保険の2種類に分かれます。公的保険は国や市区町村等が運営するもので、原則として強制加入です。一方、民間保険は必要に応じて個人が任意で加入します。

リスクへの備えは公的保険の利用を前提とし、不足する分を民間保険でカバーするというのが基本的な考え方となります。

では、公的保険には具体的にどのような保障が含まれているのでしょうか。おさらいしておきましょう。

まずは公的医療保険。保険診療を受ける場合、窓口での自己負担は1〜3割です。なお、70歳から74歳までの人は2割負担(現役並み所得者は3割負担)、75歳以上の人は1割負担(現役並み所得者は3割負担、現役並み所得者以外の一定所得以上の人は2割負担)となっています。

また、医療費が高額になる場合、月ごとの自己負担限度額を超える部分が払い戻される「高額療養費制度」もあります。

もしものとき、残された家族への保障としては「遺族年金」があります。働けなくなるリスクへの備えとしては、病気やケガで働けない期間が長期になったときに給付を受けられる「傷病手当金」や、介護サービスを1〜3割負担で受けられる「公的介護保険」もあります。

このように、日本の公的保険は非常に手厚くなっていますが、これだけではカバーしきれないのも事実です。

例えば、入院中の生活費や食事代は高額療養費制度の対象外となるため、全額自己負担です。

また、高額になりがちな先進医療の技術料も、公的医療保険の対象外で全額自己負担となります。

傷病手当金は第2号被保険者のみが対象であり、支給される期間は支給開始日から通算して1年6ヵ月です。

公的介護保険は

- 40歳未満で受ける介護サービスの費用

- 40〜46歳で特定疾病以外の原因で要介護状態になり利用した介護サービス費用・食費、生活費

- 施設の滞在費、居住費

などは保障の対象外となります。

これらの自己負担分をどう補うか、民間保険を軸に考えていくことが重要となるわけです。

「公的保障があるから安心」というわけではありません。

保障の対象外となったとき、大きな負担が発生する可能性もあります。民間保険でも備えておくことも、自助努力として大切です。

必要保障額をシミュレーションしてみよう

もしものとき、自分や家族が困らないために必要な金額を「必要保障額」と呼びます。生活費や医療費、葬儀費用などの支出から、公的保険や貯蓄、遺族の収入などでカバーできる部分を引いた金額を指します。

前述の60代夫婦を例に、必要保障額をシミュレーションしてみましょう。なお、夫婦の条件は以下とします。

- 妻(60歳、専業主婦)

- 夫(60歳、会社員、平均標準報酬月額35万円)

夫が亡くなったときの必要保障額

65歳時点で夫が亡くなった場合の必要保障額は以下のように計算できます。

- 支出

- 生活費:38,016,000円(月額132,000円×288カ月)(65歳女性の平均余命である89歳まで生きると仮定)

- 葬儀費用:1,500,000円

- 収入

- 国民年金(老齢基礎年金)+遺族厚生年金:33,050,712円(年額1,377,113円×24年)

- 収支 -4,965,288円

参照元:年金制度基礎調査(老齢年金受給者実態調査)令和4年、厚生労働省「令和5年簡易生命表の概況」

夫ががんで手術・入院した場合の必要保障額

65歳時点で夫ががんで手術・入院した場合の必要保障額は以下のように計算できます。

- 支出

- 生活費:117,000円(月額234,000円×15/30日)(65歳以上の新生物<腫瘍>の平均在院日数)

- 入院・手術費:81,242円(肺がん手術について、術式「部分切除(楔状切除)」をした場合の3割負担額381,200円に対して、高額療養費の適用区分エ適用後)

- 食事代:20,250円(450円×3食×15日)

- そのほか雑費代:16,500円(1100円×15日)

- 収入

- 夫婦の年金収入:145,293円

- 収支 -89,699円

参照元:厚生労働省「令和5年(2023)患者調査の概況」、公益財団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」、国立がん研究センター中央病院「肺がん手術の費用について」

夫が介護状態になった場合の必要保障額

65歳時点で夫が要介護状態になった場合の必要保障額は以下のように計算できます。

- 支出

- 生活費:12,870,000円(月額234,000円×55カ月)

- 介護費用:5,420,000円

- 収入

- 夫婦の年金収入:15,982,285円(月額290,587円×55カ月)

- 収支 −2,307,715円

なお、これらの数値は期間全体での収支であり、一時的にまとまった金額が必要になるケースもあります。

私に相談をしにきた人も含め、多くの場合は死亡保障が足りていません。生命保険にはとりあえず加入しているものの、死亡保障は保険料を気にして控えめにしていたり、なんとなくで決めていたりするのです。

保険料との兼ね合いは迷うポイントですが、例えば、収入保障保険であれば毎月の支払いも抑えられます。保険期間や保険料払込期間が長期にわたる場合は、本当に最適な期間なのか再考するのもいいです。

また、新しい保険商品には健康割引などが付いているケースもあります。

保険は契約者の健康面に不安があると加入しづらいため、50〜60代が見直しの最後のチャンス。セカンドライフのライフプランやマネープランと一緒に検討してみるのがいいですね。

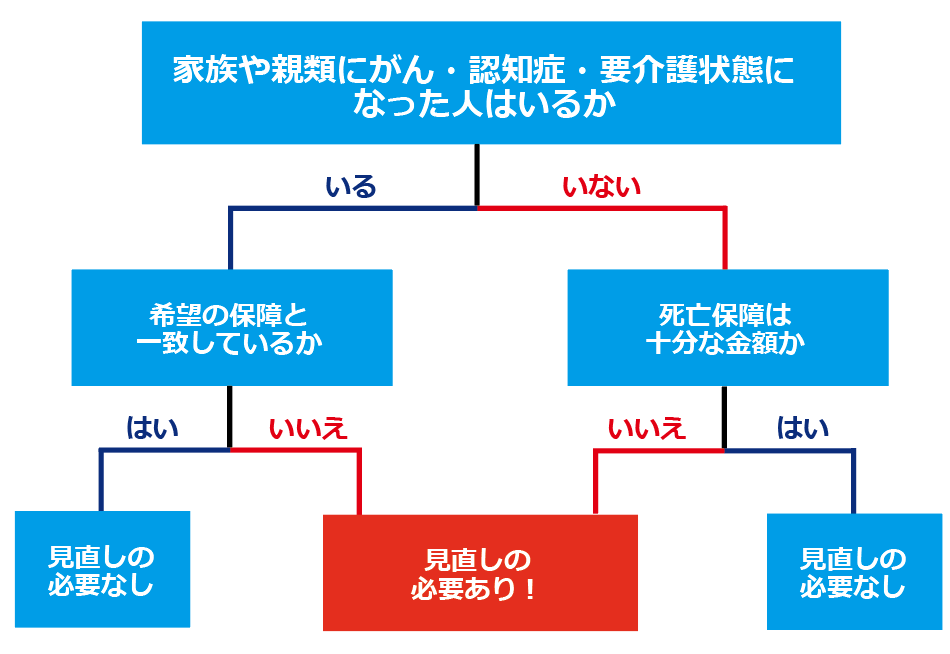

フローチャートで見直しの必要性を確認!

必要保障額が確認できたところで、いよいよ保険の見直しについて考えていきましょう。ポイントは

- どんな保障が必要か

- 必要な保障に対して、今の保険内容は見合っているかどうか

をチェックすることです。次のフローチャートに従って確認していけば、自然と見直しの必要性について見えてくるはずですよ。

これまでリスクとそれに対する保障について解説してきましたが、

「自分の希望する保障がわからない」

「適切な死亡保障の金額が知りたい」

という人も少なくありません。どこに相談すればよいか迷う場合には、ファイナンシャル・プランナーなどの専門家に相談してみるのも一つの方法です。以下の相談先も参考にしてください。

おわりに

保険をほったらかしにしている人は、商品が古すぎて必要以上の保障が付いていたり、逆にライフステージに見合った内容でなかったりするケースがあります。50〜60代は人生の転換期です。セカンドライフの計画と合わせて保険もいっしょに見直してみましょう。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。