退職金はセカンドライフの大切な資金源です。まとまった金額を受け取ったからといってよく検討しないまま使ってしまうと、老後のお金が足りなくなる恐れも。とくに、退職金の運用を考えている人はご自分のリスク許容度や運用商品のリスクについて、しっかりおさえておく必要があります。

この記事では退職金をもらう前後の注意点やその対策、退職金運用を行う前のチェックシート、運用のよくある失敗例などを解説していきます。この記事を参考に、ご自分の退職金をしっかり守りましょう。

勧誘の電話が来ることも? 退職金をもらう前、もらったあとのアドバイス

退職金を受け取ったあとは気が大きくなりがちで、普段では選ばないような使い方をしてしまう場合もあります。

まずはもらう前、もらったあとの注意点について、対策も含めて確認していきましょう。

もらう前は税金のかかり方に注意!

退職金は受け取る際に税金がかかりますが、受け取り方によって控除のされ方が異なります。控除とは、課税対象となる金額から一定金額を差し引くことです。控除額が多くなるほど税金が安くなるわけですが、受け取り方によってこの金額が変わるのです。

退職金の受け取り方は大きく「一時金」「年金」「一時金と年金の併用」の3パターンに分かれます。

退職金を一時金として受け取った場合、課税対象となる金額は次のように計算するのが一般的です。

- 課税対象となる金額=(退職金額−退職所得控除額)×0.5

※この計算式は一般的なケースのものです。複数の退職金制度があると計算が複雑になる場合があるため、個別のケースでは税務署や税理士にご確認ください。

「退職所得控除」とは、退職金を一時金として受け取った場合に適用される控除です。控除額の計算式は次のとおり。

- 勤続年数20年以下の場合:40万円×勤続年数 ※合計が80万円に満たない場合は80万円

- 勤続年数20年超の場合:800万円+70万円×(勤続年数-20年)

例えば、勤続30年の場合、退職所得控除の額は「800万円+70万円×(30年-20年)=1,500万円」となります。一時金として受け取る場合、勤続年数が長いほど課税対象となる金額が少なくなるのです。

参照元:国税庁「No.1420 退職金を受け取ったとき(退職所得)」

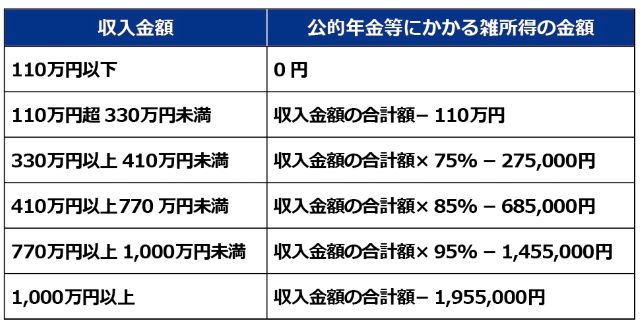

一方、年金として受け取った場合は、「公的年金等控除」が適用されます。国民年金や厚生年金といった公的年金と合算し、そこから公的年金等控除額を差し引いたうえで税金を計算します。公的年金等控除の金額は以下のとおりです。

最後に、一時金と年金形式の併用で受け取る方法では、退職所得控除と公的年金等控除の両方が適用されます。例えば、退職所得控除で引き切れない額の退職金を受け取った場合に、一部を年金形式で受け取ることで税負担を軽減できる場合があります。

退職金の種類によっては一時金でしか受け取れないこともありますし、併用での受け取りは企業によって対応していないケースもあるので、事前に勤務先に確認しておきましょう。

また、退職金を年金として受け取った場合は社会保険料や税負担が増える可能性もあります。制度や勤務先の制度によって対応が異なるため、どの受け取り方が自分にとって最適か、税理士など専門家に相談することをおすすめします。

事前に方向性を決めておこう!

退職金をどのように使うか、大きな方向性を決めておくことも大切です。

退職金の使い道としてよくあげられるのが、住宅ローンの繰上返済やリフォームなど。今まで頑張ったご褒美としてちょっとした贅沢をするのもいいですが、いずれにしても、まずは足元の収支を明確にしましょう。

今現在の生活費はいくらか、それに対して年金はどれくらい受け取れるか。収支の差額が見えてきたら、老後の年数を掛け合わせて不足分を算出します。例えば月5万円の赤字が65歳から90歳まで続くとすれば、25年間で1,500万円、生活費が不足することになります。

収支状況が見えてきてから初めて、退職金を貯蓄するのか、それとも他の支出にあてるのか、おおまかな方向性を決めていきましょう。ただし、これらの見積もりはあくまで目安として考え、定期的に見直しすることも大切です。

もらえる退職金と老後に必要なお金を照らし合わせてみると、意外と自由に使えるお金が少ない、という人もよくいます。まとまった金額を受け取ったからといって、すぐに使い過ぎてしまわないように気をつけてください。

もらったあとは勧誘の電話に注意!

退職金を受け取ると、金融機関からの金融商品のセールスがかかってくることもあります。

例えば、一見高金利な定期預金のプランに見せかけて、金利が高いのは最初の1年のみといった商品や、保険、手数料やリスクの高い投資商品など。

そのようなセールスは最初から商品を紹介するのではなく「何かお困り事はないですか?」というように、相談の体裁で接点を持ってくるケースもあります。紹介される商品が本当に自分のライフプランに見合っているのか、しっかり吟味するようにしましょう。

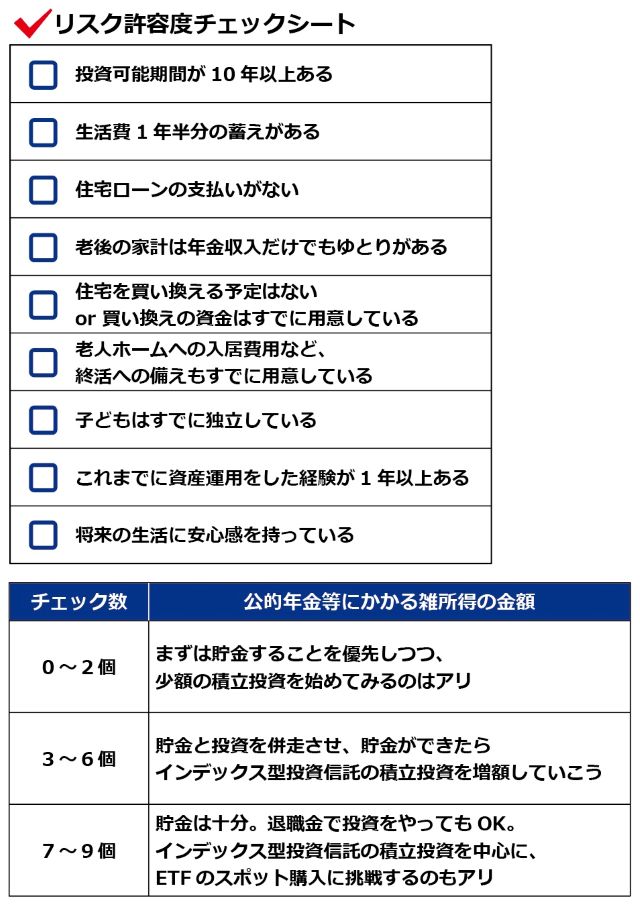

チェックシートで整理! 退職金運用の前に把握しておきたいリスク許容度

運用で少しでも使えるお金を増やしたいという人は、自分のリスク許容度を把握し、資産状況に見合った運用をしましょう。

リスク許容度とは自分が投資でどれほどのリスクを取れるかの目安です。リスク許容度は投資経験や保有中の金融資産、将来の支出の予定などによって変わります。以下のチェックシートを参考に、リスク許容度を診断してみてください。

前提として、投資は余剰資金でやるのが第一。必要な貯金が不足しているのなら、そちらを優先して準備しましょう。リスクを抑えつつリターンを狙うなら、全世界株式インデックス型投資信託が候補となります。

また、不足している生活費を投資で補おうとするのは避けたほうが無難です。資産が値下がりしたとき、50〜60代は値戻りするまでに十分な投資期間を持てない可能性があるため、節約や再就職、年金の繰り下げなどでやりくりしたいですね。

退職金運用のよくある失敗例

退職金運用にまつわる失敗例としては次のような事例がよくあげられます。

- 退職金をすべて運用に回してしまい、老後の生活費が不足

- 銀行からすすめられた商品に投資し、結果的に資産を減らしてしまった

- パートナーの同意なく退職金を使い込み、家族仲が悪くなった

- 自分たちで使う分まで子や孫に援助してしまった

同じような失敗を繰り返さないよう、最後に対策方法を確認しておきましょう。

【失敗例1】退職金をすべて運用に回してしまい、老後の生活費が不足

退職金をどれくらいとっておくべきだったのか、足元の収支や使い道の方向性を事前に明確にしていなかったために発生しがちな失敗例です。

退職金を受け取ったら、まずは家計や将来の支出の整理を。そのうえで運用も検討するのであれば、上記のチェックシートを参考に、自分のリスク許容度に見合った投資を行いましょう。

【失敗例2】銀行からすすめられた商品に投資し、結果的に資産を減らしてしまった

銀行からすすめられるがままに投資をしたら、その商品の手数料が非常に高かったり、期待していた利回りが得られなかったりするケースもよくあります。

金融機関からのセールスは最初に電話でアポイントを取りつけ、そのあと、店舗や自宅で商品を紹介するということもあるようです。電話ならまだ断りやすいですが、対面で話されると気圧されがち。このような場合、セールスマンと直接会わないようにするのも基本的な一つの対策といえます。

【失敗例3】パートナーの同意なく投資して失敗、家族仲が悪くなった

退職金は今まで働いたご褒美ともいえるお金ですが、だからといって自分ひとりのためだけに使うかどうかはよく考えてください。家族とお金のことで揉めないためにも、一緒に使い道を決めていくのがいいですね。

【失敗例4】自分たちで使う分まで子や孫に援助してしまった

失敗例1とも類似しますが、お金があるからとつい、子どもや孫に多額の援助をしてしまうという人も少なくありません。

家族を大切にすることも重要ですが、将来、自分の資産が減って結果的に子どもたちに頼ってしまうことがないよう、まずは自分の老後の備えをしっかり確保しましょう。

おわりに

退職金を守るための対策は、受け取る前から始まっています。まずは、最も税金を抑えられる受け取り方はどれか検討しましょう。

無事に受け取ったあとは退職金の運用方法にも要注意。失敗しないためには老後の収支を計算し、どれくらいまでなら使っていいのか、使い道の方向性を明確にしておくことが大切です。

もし生活費が足りないようなら、運用ではなく貯金で持っておくことを優先するべき。運用に回せる余裕があるのなら、リスク許容度チェックシートを参考に、自分の状況に見合った投資を行いましょう。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、必ず各公式ホームページなどで最新情報をご確認ください。なお、内容は一般的な説明であり、最終的な判断は税理士や社会保険労務士など専門家へご相談ください。