老後の生活を支える貴重な収入源となる年金。「年金の受取開始は65歳から」というイメージがあるかもしれませんが、申請すると本来の受給開始時期である65歳以前から受け取れます。

60歳で退職し、再雇用を受けないなどの理由で、60歳以降の収入に不安がある方にとっては、選択肢の一つとなります。ただし、受給開始時期を早めることによるデメリットもあるため、利用の際は十分に検討しましょう。

この記事では年金の受給開始時期を早める、繰上げ受給について解説します。

前倒しで受給開始できるが受給額が下がる「繰上げ受給」

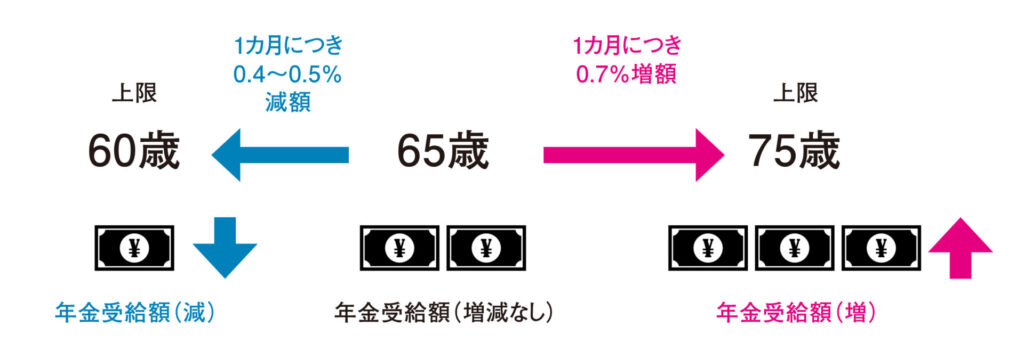

原則として年金の受給開始は65歳からですが、繰上げ受給の申請をすれば65歳以前であっても前倒しで年金を受け取ることができます。

繰り上げられる上限は、最短で60歳になってからです。早期退職した方や、再雇用を選択しなかった方など、60歳からの生活資金に不安がある場合は選択肢の一つとなるでしょう。

ただし注意点もあります。

繰上げ受給をした場合、65歳時点を起点に考えて1ヵ月繰り上げるごとに、年金の受給額が減額されてしまうのです。

減額率は、生まれた年代により2パターンに分かれ、1ヵ月分繰り上げるごとに1962年(昭和37年)4月2日以降生まれの方は0.4%、1962年(昭和37年)4月1日以前生まれの方は0.5%受け取れる年金が減額します。

年金を早く受け取ることで、本来の65歳から受け取るよりも受給総額が多くなる可能性もある一方、一定以上長く生きれば受け取れる年金の総額が減少してしまうこともあります。誰しも自分が何歳まで生きるかはわかりませんので、繰上げ受給はよく考えてから選択したいものです。

一方、年金の受給開始時期を遅らせることで、受給額が上がる「繰下げ受給」の制度もあります。65歳から1ヵ月繰り下げるごとに0.7%ずつ増額していき、最大75歳まで繰り下げが可能です。

老齢基礎年金と老齢厚生年金、いずれも繰上げ、繰下げの対象となります。

生まれた年代によって減額の割合が異なる背景には、国民の寿命が延びたことが挙げられます。寿命が延びたことを考慮して、2022年の制度改正で75歳まで繰り下げ可能になったことに伴い、その時点で60歳に達していない方を対象に繰り上げの減額率が調整されています。

繰り上げるともらえる年金が最大24%減少

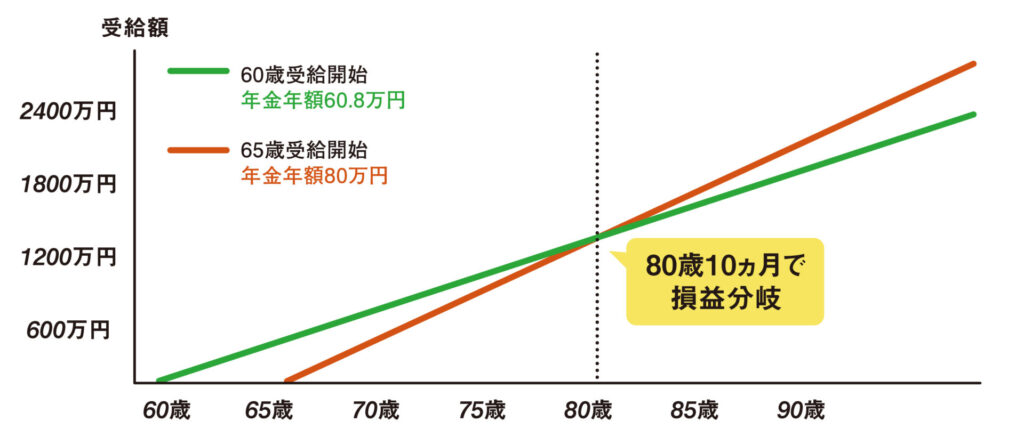

繰上げ受給を利用して、最短の60歳0ヵ月まで繰り上げた場合、(1カ月あたり)0.4%減額される方は、合計24%の減額となります。つまり、本来もらえる年金額の76%しか受け取れません。この減額率は生涯継続します。

65歳0カ月で年額80万円を受給する場合、60歳0ヵ月まで繰り上げると、年額608,000円(80万円 × 76% = 60万8,000円)まで減少します。

繰上げ受給の損益分岐は、年金額にかかわらず繰上げ受給開始から「20年10ヵ月後」に等しくなるように制度上定められています。

60歳0ヵ月まで繰り上げた場合は、80歳10ヵ月頃に累計受給額が逆転します。

年60.8万円(60歳0ヵ月から受給開始した場合/受給額76%)× 21(年数)= 1276.8万円

年80万円(65歳0ヵ月から受給開始した場合/受給額100%)× 16(年数)= 1280万円

繰上げ受給をして、早期に受け取った年金をNISAなど投資運用資金に使われる方もいらっしゃいます。年金の受給額自体は経済状況などにより増減しますが、運用でそれ以上の成果を挙げればトータルで考えるとプラスになります。

投資はマイナスになる可能性もあるので、一概に推奨はできませんが、ご本人の意向を考慮して決めるのがベストだと思います。

繰上げ受給の注意点

早期に年金を受給開始できる点は繰上げ受給のメリットですが、上記の損益分岐点より長生きをする場合は、生涯で受け取れるトータルでの受給額が減少する点には注意する必要があると説明してきました。

長生きリスクとは自分で決めることができない寿命に備えることですから、慎重に考えるべきでしょう。

しかし、それ以外にも以下のような注意点があります。

- iDeCoは本来であれば65歳まで加入できるが、(今後70歳まで加入年齢が引き上げられる予定)繰上げ受給をするとその時点で加入できなくなる。

- 国民年金保険の追納や60歳以降の任意加入ができなくなるため、年金を増やす手段がなくなる。

- 一度繰り上げると、後から取り下げはできない。減額された状態が生涯続く。

- 国民年金と厚生年金のどちらか片方だけを選ぶことはできず、同時に繰り上げされる。

- 繰上げ受給の老齢厚生年金は在職老齢年金の対象。就労収入と年金額によっては、支給停止になる可能性がある。

繰り上げるときには国民年金と厚生年金は必ず一緒ですが、繰下げは「厚生年金だけを繰り下げる」といった方法も可能です。混同されやすい点なので注意しましょう。

また、20年以上厚生年金に加入している方が65歳になると、年下の配偶者や18歳未満の子どもを扶養している場合、厚生年金に上乗せされる「加給年金」を受け取れます。

加給年金は65歳に到達すると加算される仕組みなので、それより前に年金の受給開始時期を繰り上げると加給年金が消滅し、受け取ることができなくなります。このようなデメリットも十分に検討して選択することが重要です。

受給タイミングを自分で選ぶために50代からできること

デメリットを知りつつも、やむを得ず繰上げ受給を選択する方もいらっしゃいますが、基本的には年金の受給開始は自分の任意のタイミングですることが理想的です。

そのためにも、60歳から65歳までの5年間の資金計画を立てておくことが重要となります。

50代で老後の生活を支障なく送るための貯金が充分にできていない方は、家計を見直して、できるだけ老後の蓄えをつくるように努力しましょう。

有効な方法の一つに、NISAで積立投資をして資産を増やすといったことが考えられます。非課税のメリットを利用して、事前に長期積立投資を実践しておけば、老後のための資産を増やせる可能性が高まるでしょう。

また、iDeCoに加入して老後資産を築いておけば、繰り上げに頼らなくても豊かな生活を送れることが期待できます。掛金は全額控除の対象となるため、拠出中は税金の支払い額の減少も目指せるので、貯蓄にも効果を発揮してくれるでしょう。

年金の繰り上げや繰り下げを検討するときに大切なのは、「75歳になった時に安心して暮らすためにはどうしたらいいか」という観点です。

例えば高齢者施設に入った場合に、月々20万程度の施設費を年金で賄える状態であれば苦労しませんね。安易に決めず、まずは将来を具体的に考えてみましょう。

おわりに

65歳時点よりも早く年金を受給開始できる繰上げ受給ですが、生涯で受け取れる年金の受給額が減額してしまう可能性があります。

一度選択すると、後から取り下げることはできないため、繰り上げを検討されている方は慎重に判断しましょう。まだ受給開始年齢までに期間がある方は、老後にお金で困らないために、今から対策をはじめることをおすすめします。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。